ملاحظة

يتطلب الوصول إلى هذه الصفحة تخويلاً. يمكنك محاولة تسجيل الدخول أو تغيير الدلائل.

يتطلب الوصول إلى هذه الصفحة تخويلاً. يمكنك محاولة تغيير الدلائل.

توضح هذه المقالة كيفية حساب ضرائب المبيعات لأنواع مختلفة من الحسابات (المورد والعميل ودفتر الأستاذ والمشروع) في بنود دفتر اليومية العام.

يمكن تقسيم العملية إلى ثلاث خطوات:

حدد اتجاه ضريبة المبيعات.

حدد مبلغ ضريبة المبيعات الذي سيتم تخزين جدول ضريبة مبيعات مؤقت له.

حدد مبلغ ضريبة المبيعات والحساب في الإيصال.

حدد اتجاه ضريبة المبيعات

تعتمد الطريقة التي يتم بها تحديد توجيه ضريبة المبيعات على نوع الحساب في الإيصال. يتم تحديد اتجاه ضريبة المبيعات بواسطة مجموعة من نوع الحساب وكود ضريبة المبيعات. فيما يلي تقسم الإمكانيات بشكل أكثر تفصيلا.

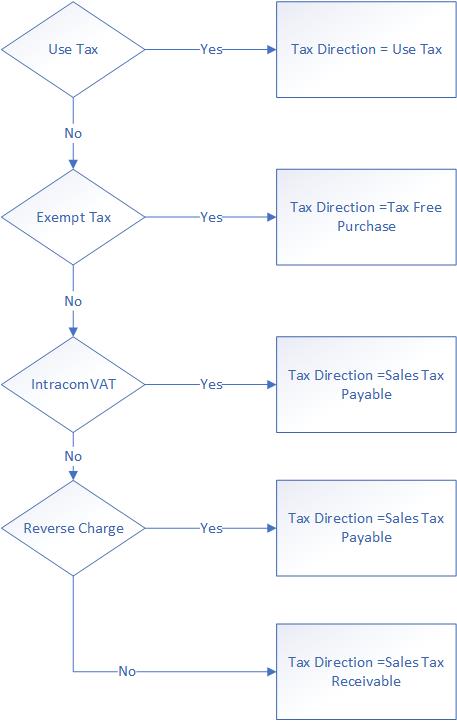

نوع الحساب هو المشروع

إذا كان الإيصال يحتوي على بند دفتر يومية يكون به نوع الحساب هو المشروع، فإن جميع بنود دفتر اليومية في الإيصال تطبق نفس اتجاه الضريبة. يبين الرسم التوضيحي التالي القاعدة. توضح النقاط التالية التوجيهات المحتملة للضريبة لحسابات المشروعات.

• إذا كان كود ضريبة المبيعات هو ضريبة المبيعات، فإن توجيه ضريبة المبيعات هو ضريبة الانتقاع.

• إذا كان كود ضريبة المبيعات هو ضريبة الإعفاء، فإن توجيه ضريبة المبيعات هو مشتريات معفية من الضرائب.

• إذا كان كود ضريبة المبيعات هو ضريبة القيمة المضافة لنظام intracom، فإن توجيه ضريبة المبيعات هو ضريبة المبيعات مستحقة الدفع.

• إذا كان كود ضريبة المبيعات هو رسوم عكسية، فإن توجيه ضريبة المبيعات هو ضريبة المبيعات مستحقة الدفع.

وبخلاف ذلك، يكون توجيه ضريبة المبيعات هو ضريبة المبيعات مستحقة القبض.

يوضح المخطط التالي القاعدة رسوميًا.

نوع الحساب هو المورد

إذا كان الإيصال يحتوي على بند دفتر يومية يكون به نوع الحساب هو المورد، فإن جميع بنود دفتر اليومية في الإيصال تطبق نفس اتجاه الضريبة. توضح النقاط التالية التوجيهات المحتملة للضريبة لحسابات الموردين.

• إذا كان كود ضريبة المبيعات هو ضريبة المبيعات، فإن توجيه ضريبة المبيعات هو ضريبة الانتقاع.

• إذا كان كود ضريبة المبيعات هو ضريبة الإعفاء، فإن توجيه ضريبة المبيعات هو مشتريات معفية من الضرائب.

• إذا كان كود ضريبة المبيعات هو ضريبة القيمة المضافة لنظام intracom، فإن توجيه ضريبة المبيعات هو ضريبة المبيعات مستحقة الدفع.

• إذا كان كود ضريبة المبيعات هو رسوم عكسية، فإن توجيه ضريبة المبيعات هو ضريبة المبيعات مستحقة الدفع.

وبخلاف ذلك، يكون توجيه ضريبة المبيعات هو ضريبة المبيعات مستحقة القبض.

يوضح المخطط التالي القاعدة رسوميًا.

نوع الحساب هو العميل

إذا كان الإيصال يحتوي على بند دفتر يومية يكون به نوع الحساب هو العميل، فإن جميع بنود دفتر اليومية في الإيصال تطبق نفس اتجاه الضريبة.

إذا كان كود ضريبة المبيعات هو ضريبة الإعفاء، فإن توجيه ضريبة المبيعات هو مبيعات معفية من الضرائب. وبخلاف ذلك، يكون توجيه ضريبة المبيعات هو ضريبة المبيعات مستحقة الدفع.

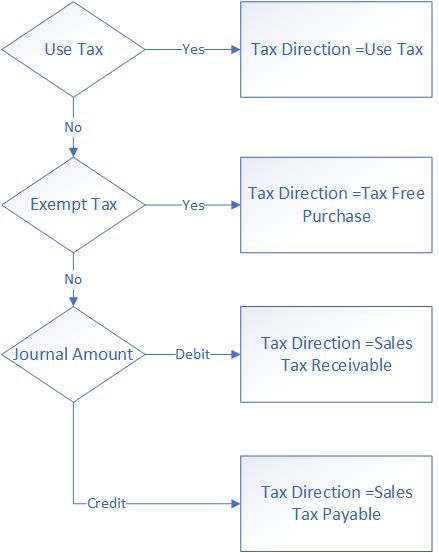

نوع حساب هو دفتر الأستاذ

يبين الرسم التوضيحي التالي القاعدة التي يتم تطبيقها عندما يكون للإيصال بنود دفتر يومية لا يكون فيها نوع الحساب غير دفتر الأستاذ. توضح النقاط التالية التوجيهات المحتملة للضريبة لحسابات دفترة الأستاذ.

• إذا كان كود ضريبة المبيعات هو ضريبة المبيعات، فإن توجيه ضريبة المبيعات هو ضريبة الانتقاع.

• إذا كان كود ضريبة المبيعات هو ضريبة الإعفاء، فإن توجيه ضريبة المبيعات هو مشتريات معفية من الضرائب.

أو، إذا كان مبلغ دفتر اليومية مدينًا (موجبًا)، فإن اتجاه ضريبة المبيعات هو ضريبة المبيعات مستحقه القبض؛ إذا كان مبلغ دفتر اليومية دائنًا (سالبًا)، فان اتجاه ضريبة المبيعات هو ضريبة المبيعات مستحقة الدفع.

يوضح المخطط التالي القاعدة رسوميًا.

تجاوز اتجاه ضريبة المبيعات

يمكنك تجاوز اتجاه ضريبة المبيعات في بنود دفتر اليومية العامة عندما تحتوي القسيمة على دفتر الأستاذ إما كحساب أو حساب مقاصة.

- انتقل إلى دفترة الأستاذ العام>مخطط الحسابات>الحسابات>الحسابات الرئيسية، وحدد علامة التبويب السريعة تجاوزات الكيان القانوني.

- أضف كيانًا قانونيًا يجب تجاوز توجيه ضريبة المبيعات له، وحدد ضريبة المبيعات.

- حدد اتجاه ضريبة المبيعات:

- الشراء – لاتجاه الضريبة المدينة لضريبة المبيعات

- المبيعات – لاتجاه الضريبة الدائنة لضريبة المبيعات

إذا لم يكن نوع الحساب، في بند دفتر اليومية العام، هو دفتر الأستاذ، في علامة التبويب عام، قم بتعيين اتجاه ضريبة المبيعات إلى نعم لتجاوز اتجاه ضريبة المبيعات لحساب دفتر الأستاذ المقابل.

تحديد مبلغ ضريبة المبيعات

يوضح هذا القسم كيفية حساب علامة المبلغ الخاص بضريبة المبيعات.

يعرض الجدول التالي القاعدة العامة لتحديد اتجاه ضريبة المبيعات وعلامة مبالغ ضريبة المبيعات في جدول ضريبة المبيعات المؤقتة.

| مبلغ بند دفتر اليومية | توجيه ضريبة المبيعات | علامة مبلغ ضريبة المبيعات |

|---|---|---|

| موجب | ضريبة المبيعات مستحقة القبض | موجب |

| موجب | ضريبة المبيعات مستحقة الدفع | سلبي |

| سلبي | ضريبة المبيعات مستحقة القبض | سلبي |

| سلبي | ضريبة المبيعات مستحقة الدفع | موجب |

ثمة قاعدة خاصة للإيصالات تحتوي فقط على بنود المشروع أو دفتر الأستاذ، حيث يتم تحديد مجموعة ضريبة مبيعات أو مجموعة ضريبة مبيعات صنف في بند دفتر الأستاذ. يتم التحكم في هذه القاعدة من خلال الميزة تمكين حساب ضريبة المبيعات المستقلة لدفاتر اليومية العامة. عند إيقاف تشغيل هذه الميزة، فإن مبلغ الضريبة لبند دفتر الأستاذ يستخدم توجيه مدين/دائن لبند المشروع. عند تشغيل هذه الميزة، فإن مبلغ الضريبة لبند دفتر الأستاذ يستخدم توجيه مدين/دائن الخاص به. تُظهر الجداول التالية القاعدة لكل سيناريو.

القاعدة عند تشغيل الميزة

| مبلغ بند دفتر اليومية للمشروع | توجيه ضريبة المبيعات | علامة مبلغ ضريبة المبيعات |

|---|---|---|

| موجب | ضريبة المبيعات مستحقة القبض | موجب |

| سلبي | ضريبة المبيعات مستحقة القبض | سلبي |

القاعدة عند إيقاف تشغيل الميزة

| مبلغ بند دفتر اليومية لدفتر اليومية | توجيه ضريبة المبيعات | علامة مبلغ ضريبة المبيعات |

|---|---|---|

| موجب | ضريبة المبيعات مستحقة القبض | موجب |

| سلبي | ضريبة المبيعات مستحقة القبض | سلبي |

حدد مبلغ ضريبة المبيعات والحساب في الإيصال

عند قيامك بترحيل ضرائب المبيعات، يتم استرجاع الحساب الرئيسي من ملف تعريف مجموعه ترحيل دفتر الأستاذ. عندما تكون ضرائب المبيعات مستحقة القبض، يستخدم النظام حساب ضريبة المبيعات مستحقة القبض المحدد في ملف التعريف. عندما تكون ضرائب المبيعات مستحقة الدفع، يستخدم النظام حساب ضريبة المبيعات مستحقة الدفع المحدد في ملف التعريف.

يوضح الجدول التالي القاعدة العامة.

| توجيه ضريبة المبيعات | علامة مبلغ ضريبة المبيعات | حساب ضريبة المبيعات | مبلغ الإيصال |

|---|---|---|---|

| ضريبة المبيعات مستحقة القبض | موجب | حسابات الضريبة مستحقة القبض | موجب (مدين) |

| ضريبة المبيعات مستحقة القبض | سلبي | حسابات الضريبة مستحقة القبض | سالب(دائن) |

| ضريبة المبيعات مستحقة الدفع | موجب | حساب الضريبة مستحقة الدفع | سالب(دائن) |

| ضريبة المبيعات مستحقة الدفع | سلبي | حساب الضريبة مستحقة الدفع | موجب (مدين) |