Nota

El acceso a esta página requiere autorización. Puede intentar iniciar sesión o cambiar directorios.

El acceso a esta página requiere autorización. Puede intentar cambiar los directorios.

La contabilidad de la pérdida del valor residual es la práctica de utilizar números negativos para invertir los asientos contables originales del diario.

La contabilidad de la pérdida del valor residual es la práctica de utilizar importes de débito o cŕedito negativos para invertir los asientos contables originales del diario. Debido a que los contables suelen escribir los asientos de Storno con tinta roja, esta práctica contable también se conoce como Storno rojo. Al utilizar la contabilidad de Storno, puede cancelar un documento con montos incorrectos; sin embargo, siempre debe ingresar el monto correcto del documento después de la cancelación.

Ejemplo

Un contable publica una factura de un proveedor para 120 USD. Durante el proceso de pago, se descubre que el contable ingresó por error 120 USD en lugar de 102 USD. Ahora, el contable debe crear Storno para el documento original y luego crear la factura correcta para 102 USD. Para obtener más información, consulte Resumen de facturas del proveedor. La siguiente tabla muestra la entrada general de Storno.

| Id. de documento | Cuenta | Débito | Crédito | Comentar |

|---|---|---|---|---|

| Factura0001 | Cta. compra | 120 | Factura original (incorrecta) | |

| Factura0001 | Cta. proveedor | 120 | Factura original (incorrecta) | |

| Storno0001 | Cta. compra | -120 | Storno | |

| Storno0001 | Cta. proveedor | -120 | Storno | |

| Factura0002 | Cta. compra | 102 | Corregir factura | |

| Factura0002 | Cta. proveedor | 102 | Corregir factura |

En este ejemplo, el estado de cuenta muestra lo siguiente.

| Cuenta | Débito | Crédito | Saldo |

|---|---|---|---|

| Cta. compra | 102 | 0 | 102 |

| Cta. proveedor | 0 | 102 | -102 |

Diferencias entre Storno y entradas inversas

Hay dos formas de corregir las entradas de contabilización: inversa y storno. Si utiliza un asiento inverso, se crea una copia del asiento general original con cuentas de débito y crédito inverso, y los importes quedan con el mismo signo. Si utiliza Storno, el sistema crea una copia del asiento general original, pero los importes se registran con signo negativo. La siguiente tabla muestra la entrada general de Storno.

| Id. de documento | Cuenta | Débito | Crédito | Comentar |

|---|---|---|---|---|

| Factura0001 | Cta. compra | 120 | Factura original (incorrecta) | |

| Factura0001 | Cta. proveedor | 120 | Factura original (incorrecta) | |

| Inversa0001 | Cta. compra | 120 | Revertir | |

| Inversa0001 | Cta. proveedor | 120 | Revertir | |

| Factura0002 | Cta. compra | 102 | Corregir factura | |

| Factura0002 | Cta. proveedor | 102 | Corregir factura |

En este ejemplo, el estado de cuenta muestra lo siguiente.

| Cuenta | Débito | Crédito | Saldo |

|---|---|---|---|

| Cta. compra | 222 | 120 | 102 |

| Cta. proveedor | 120 | 222 | -102 |

Tenga en cuenta que los saldos son iguales para el revés y el storno. Existe una diferencia entre rotación de débito y rotación de crédito, porque la entrada inversa genera rotación de débito y crédito redundante. La entrada inversa se utiliza en países/regiones donde el volumen de negocios rara vez se utiliza. Otros países/regiones utilizan la contabilidad Storno.

Storno parcial

La contabilidad de la pérdida del valor residual parcial es una práctica contable de utilizar importes de débito o cŕedito negativos para invertir parte de los asientos contables originales del diario. Algunos países/regiones permiten el uso del Storno parcial. Por ejemplo, un contable publica una factura de un proveedor para 120 USD. Durante el proceso de pago, se descubre que el contable ingresó por error una secuencia numérica incorrecta. La factura original de 102 USD tenía un error en la secuencia numérica. Usando Storno parcial, el contable debe crear Storno para 18 USD. La siguiente tabla muestra la entrada general de Storno parcial.

| Id. de documento | Cuenta | Débito | Crédito | Comentar |

|---|---|---|---|---|

| Factura0001 | Cta. compra | 120 | Factura original (incorrecta) | |

| Factura0001 | Cta. proveedor | 120 | Factura original (incorrecta) | |

| Storno0001 | Cta. compra | -18 | Storno parcial | |

| Storno0001 | Cta. proveedor | -18 | Storno parcial |

En este ejemplo, el estado de cuenta muestra lo siguiente.

| Cuenta | Débito | Crédito | Saldo |

|---|---|---|---|

| Cta. compra | 102 | 0 | 102 |

| Cta. proveedor | 0 | 102 | -102 |

El Storno parcial puede crear un problema en el formulario de impresión original. Si hay una diferencia entre la fecha del documento original y la fecha de Storno, puede resultar difícil obtener una cantidad exacta de moneda. Por lo tanto, el Storno parcial sólo está permitido para determinados documentos. Dynamics 365 Finance proporciona funcionalidad Storno parcial para documentos y países/regiones donde está permitido.

Cómo ingresar Storno en líneas de diario

Ingrese el monto del débito o crédito con un signo negativo en la línea del diario para realizar una entrada Storno. El campo Corrección se establece durante el proceso de publicación.

Cómo se muestra Storno

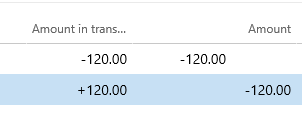

Finanzas maneja los importes de diario negativos de una manera especial. El asiento de diario general, la transacción del cliente, la transacción del proveedor y otras transacciones proporcionan una función Storno, como se muestra a continuación.

| Entrada del usuario en la línea del diario | Principio de almacenamiento | Principio de presentación | Impacto en el informe de declaración | ||||

|---|---|---|---|---|---|---|---|

| Campo de corrección | Campo de importe | Importe en divisa de la transacción | Importe | Columna de débito | Columna de crédito | Columna de saldo | |

| Débito | Ninguno | >0 | Importe | Importe | Aumento | Aumento | |

| Crédito | Ninguno | <0 | -Importe | Importe | Aumento | Reducción | |

| -Débito | Sí | >0 | +Importe | -Importe | Reducción | Aumento | |

| -Crédito | Sí | <0 | -Importe | -Importe | Reducción | Reducción | |

Puede personalizar la visualización de Storno en formularios, cuadrículas, columnas y campos. Por ejemplo, puede desactivar la visualización de letreros o cambiar el relleno para cantidades negativas. También puede utilizar el campo Corrección con todas las configuraciones de visualización, si el campo Corrección tiene 'Sí', entonces es una entrada de Storno.

Cómo los documentos crean Storno

Ciertos documentos crean transacciones de cancelación. Por ejemplo, la revaluación de moneda extranjera para el libro mayor general, las cuentas por pagar y los documentos de cuentas por cobrar cancelan ganancias y pérdidas no realizadas. Para más detalles, vea Revalorización de divisa extranjera para la contabilidad general o Revalorización de divisa extranjera de Clientes y Proveedores. Después de crear una transacción de cancelación, se crearán nuevas transacciones con pérdidas y ganancias no realizadas. Las transacciones de cancelación también se crean para el inventario. Para obtener más información, consulte Cierre de inventario. Existen documentos que le permiten cancelar el documento publicado anteriormente. Por ejemplo, el Usuario puede crear una Nota de Crédito para cancelar una Factura creada previamente. Los documentos utilizan parámetros específicos para crear transacciones inversas o Storno. Por ejemplo, la revaluación de moneda extranjera crea transacciones inversas o Storno basadas en el parámetro de corrección del libro mayor. La nota de crédito del cliente crea transacciones inversas o Storno según el parámetro de corrección de la nota de crédito de cuentas por cobrar.