3. hatókörbe tartozó kibocsátások

![]()

Microsoft Sustainability Manager magában foglalja a tevékenységi adatok tárolásának és az összes 3. alkalmazási körbe tartozó kibocsátás kiszámításának képességét. A megoldás bármely 3. alkalmazási körbe tartozó kategória kibocsátási adatait képes tárolni. Az egyes kategóriák kibővített funkcióit a cikk későbbi részében részletesebben ismertetjük. A 3. hatókör elszámolásával kapcsolatos általános információkért lásd: Scope 3 Calculation Guidance from Greenhouse Gas Protocol.

1. és 2. kategória: vásárolt áruk és szolgáltatások, valamint tárgyi eszközök

A vásárolt áruk és szolgáltatások, valamint a beruházási javak különböző módon számíthatók ki. Az ezeket támogató tevékenységadat-modell a tevékenységadatok különböző módszereit támogathatja. Az alapértelmezett módszer azonban a költségalapú módszer, amely az Egyesült Államok Környezetvédelmi Ügynökségének (EPA) ellátási lánc tényezőit használja.

Ez a tevékenységadat-modell magában foglalja az EPA ellátási lánc tényezőket, valamint a kiadástípusok és az értéklánc-partnerek egyéb referenciaadat-kategóriáit.

Az EEIO modell használata a fenntarthatósági menedzserben:

- A mennyiség megegyezik a költséggel, és a vállalati költségkód referenciaadatként használatos.

- A költési kód olyan árucikkkódokhoz van hozzárendelve, amelyeket az EPA a faktorleképezésekben vázolt fel.

- A számítás a következő: Költség × kibocsátási tényező( EF) (vámtarifakód esetén)

Pénznemek közötti átváltás és szerepük a költésalapú számításokban

Ha költségalapú számításokhoz használja Microsoft Sustainability Manager , javasoljuk, hogy vizsgálja meg az infláció szerepét a készletgazdálkodási tervben. Ha figyelembe veszi az inflációt a készletgazdálkodási tervben, akkor valószínűleg az aktuális kiadásokat a kibocsátási tényezők alapév konvertálja.

A tárolt tényezők a 2018. Microsoft Sustainability Manager évi EPA ellátási lánc tényezők. Ezért a valutaátváltások során nemcsak a pénznemek közötti átváltást végezzük, hanem a 2018 óta mért inflációt is figyelembe vesszük. Demó pénznemeinkben az átváltási tényezőkön keresztül láthatja, hogyan megy végbe ez a folyamat.

Átlag adatmódszer

Az átlag adatmódszer négy egyszerű lépésben könnyen helyettesíthető a költési módszerrel.

- Használja a megadott mennyiséget és mennyiségi egységet. Használja az árumennyiséget, ha a számítás során tömeget vagy más mértékegységet kell figyelembe venni.

- Helyettesítse be az anyag- vagy áruadat-kategóriákat a referenciaadatok költségkategóriáival.

- Helyettesítse be az átlagos adatalapú tényezőket a ellátási lánc tényezőkkel.

- Frissítse a számítási modellt a mennyiség bemeneti egységként való kiválasztásával, majd az új tényezőkönyvtár kiválasztásával.

3. kategória: Üzemanyaggal és energiával kapcsolatos tevékenységek

A tüzelőanyaggal és energiával kapcsolatos tevékenységek az 1. és 2. alkalmazási körbe tartozó tevékenységi adatokat használják a számításokhoz.

Az 1. hatókörbe tartozó tevékenységadatok (például mobil vagy helyhez kötött tüzelőberendezés) felhasználásával végzett számítás a következő:

A 3. alkalmazási körbe tartozó 3. kategóriába tartozó kibocsátások = (1. alkalmazási körbe tartozó tevékenységekre vonatkozó adatok × kibocsátási tényező előtt)

A 2. alkalmazási körbe tartozó tevékenységadatok (például vásárolt energia) felhasználásával végzett számítás a következő:

A 3. alkalmazási körbe tartozó 3. kategóriába tartozó kibocsátások = (a 2. alkalmazási körbe tartozó tevékenységekre vonatkozó adatok × kibocsátási tényező előtt) + (a 2. alkalmazási körbe tartozó kibocsátási adatok × átviteli és elosztási tényező)

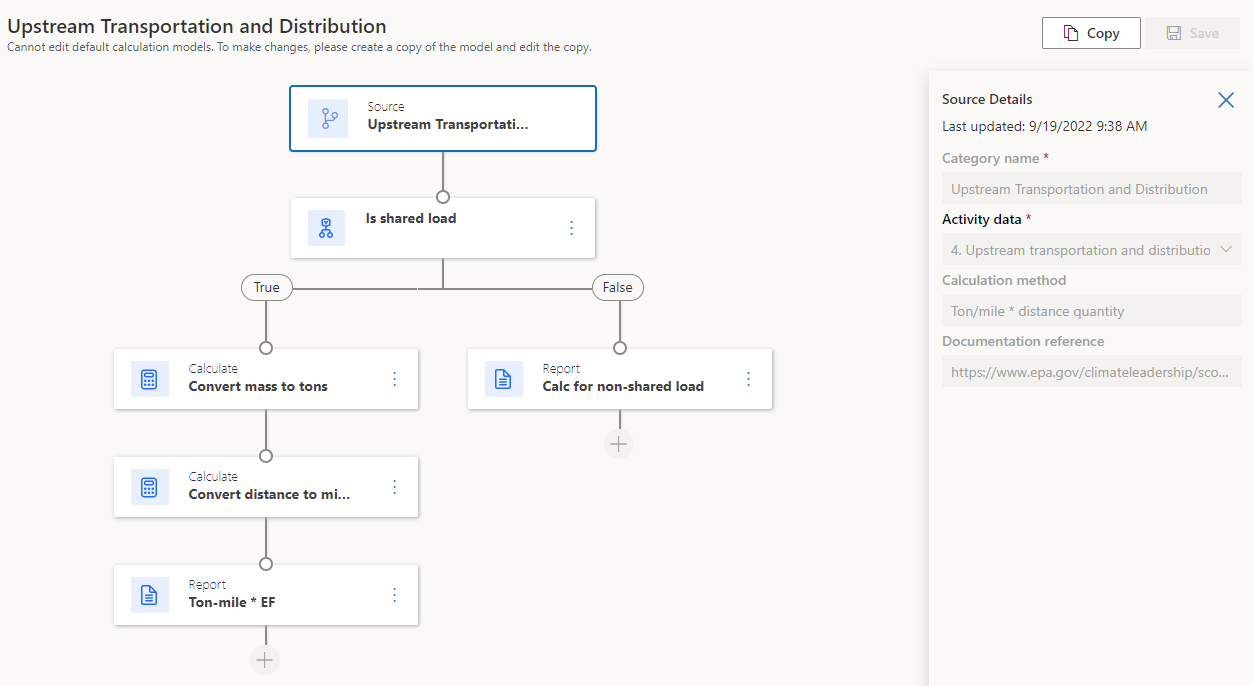

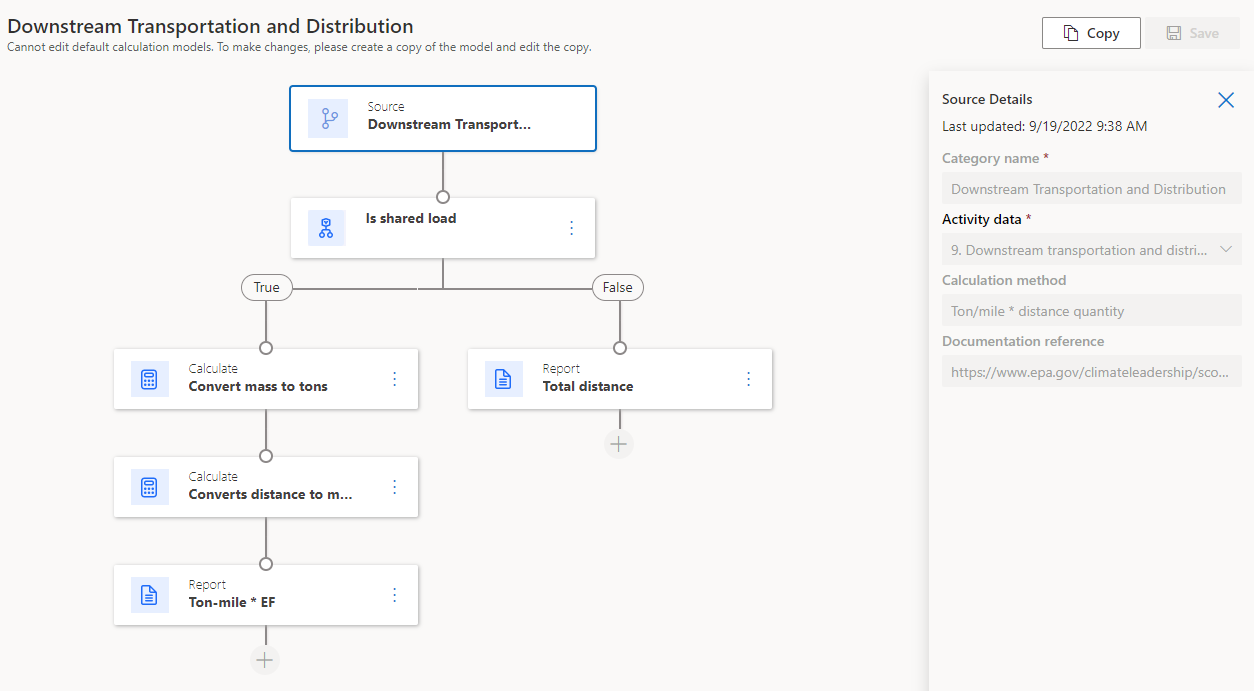

4. és 9. kategória: Upstream és downstream szállítás és elosztás

Az upstream és downstream szállítás és elosztás kiszámítható a távolság, az üzemanyag és a költség alapján. A számítás általában a súlykonverziókat veszi figyelembe. Alapértelmezett modellünk EPA-tényezőket tartalmaz a szállításhoz és az elosztáshoz. Emellett a szállítási módra vonatkozóan új referenciaadat-kategóriát is tartalmaz.

Távolság módszer a 8. táblázattól:

A személygépkocsi távolsága mérföldben × EF = üvegházhatású gáz (ÜHG) járművenként

A megosztott tehergépjármű távolsága mérföldben × tonna (rövid tonna) rakományban × EF = ÜHG-ben

Íme a 4. kategória számítása.

Íme a 9. kategória számítása.

Könnyen létrehozhat egy modellt, amely az üzemanyag-módszert használja. A modell létrehozásához meg kell néznie a helyhez kötött tüzelőberendezés példáit.

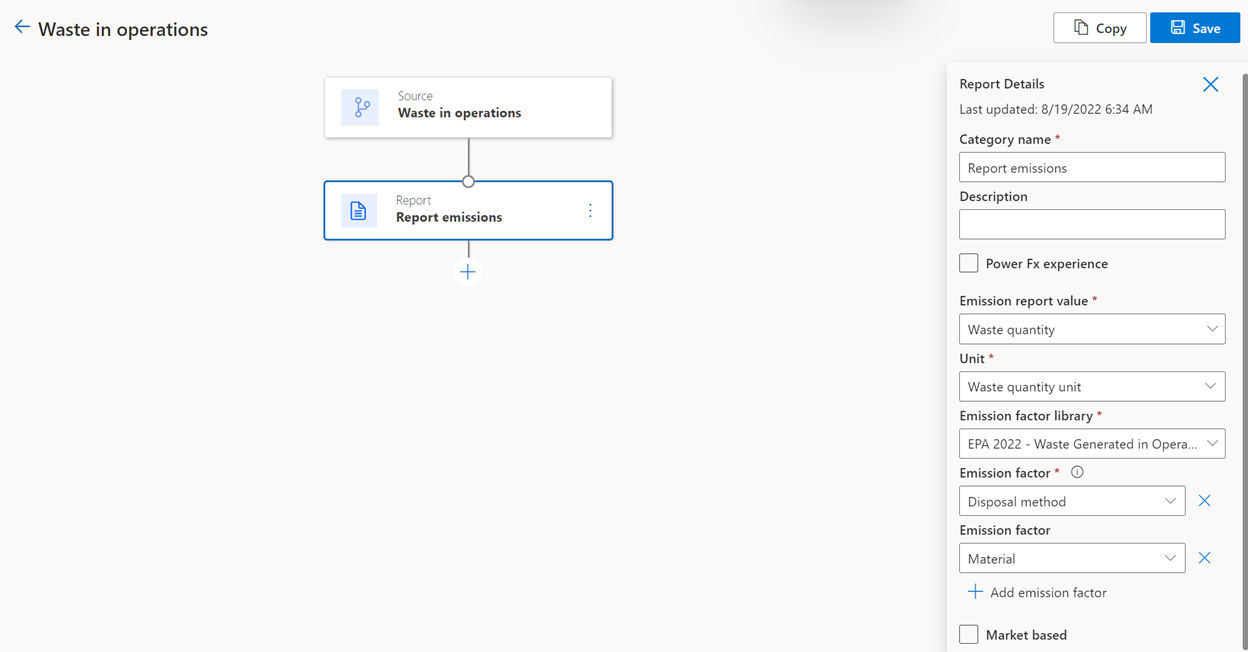

5. és 12. kategória: Az értékesített termékek műveletei és életciklus végi kezelése során keletkező hulladék

A műveletek során keletkező hulladék a hulladék ártalmatlanításából származó kibocsátást egy másik félre bocsátja ki. A szervezetek az ebbe a kategóriába tartozó hulladékot az üvegházhatást okozó gázok elszámolási hatókörében határozzák meg. Ez általában minden olyan hulladék, amelyet az operatív tevékenységből szednek össze, és hulladéklerakóba, újrahasznosító létesítménybe vagy komposztálásra szállítanak.

Az értékesített termékek életciklus végi kezelése felszabadítja a hulladékártalmatlanításból és a jelentéstevő vállalat által értékesített termékek életciklusuk végén történő kezeléséből származó kibocsátásokat. Ez a kategória magában foglalja a jelentéstételi évben értékesített összes termék életciklusának végére vonatkozó teljes kibocsátást.

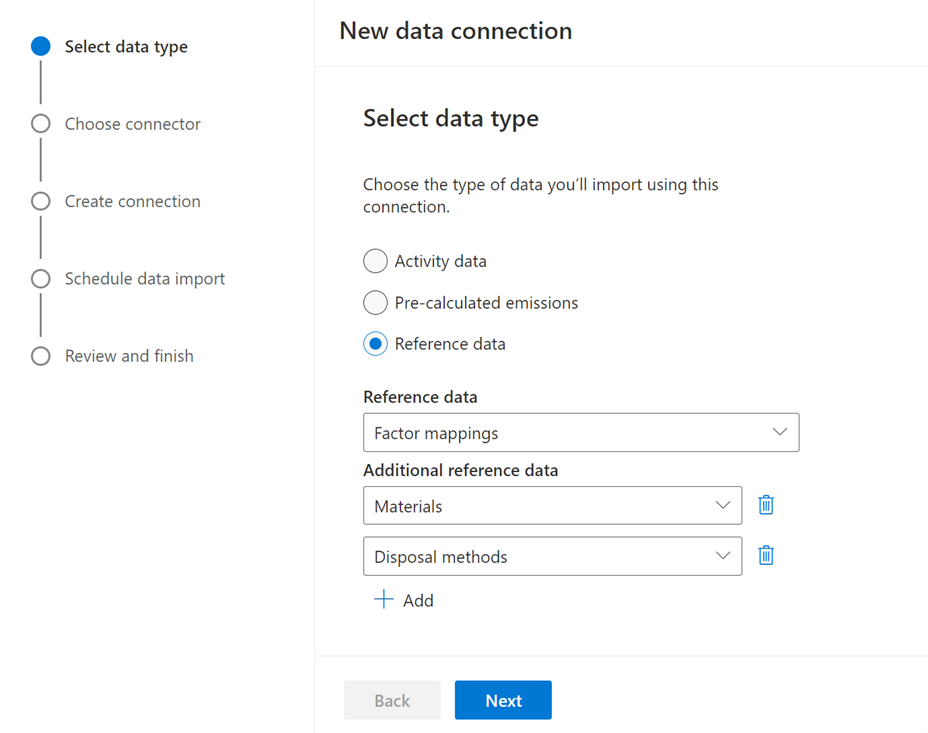

A fenntarthatósági menedzser kiszámítja az eladott termékek üzemeltetése és életciklus végi kezelése során keletkező hulladékot. Ezek a számítások az anyag- és ártalmatlanítási módszeren alapulnak, és alapértelmezés szerint az EPA-tényezőket használják a tevékenységadatok kibocsátássá alakításához. Ha azonban a szervezet alternatív tényezőket, például DEFRA vagy IPCC használ, referenciaadatként töltheti be őket az eszközbe, és ehelyett a számításban használhatja.

Az alábbi kép bemutatja, hogyan töltheti fel saját referenciaadatait az 5. vagy a 12. kategóriához.

További információért tekintse át a kibocsátási tényezők dokumentációját.

Az 5. és 12. kategóriára vonatkozó számítás a következő:

- Termelt hulladék× Az anyagon és az ártalmatlanítási módszeren = alapuló kibocsátási tényező ÜHG

A rendszer a következő tényezőket tárolja alapértelmezett tényezőként:

- A műveletek során keletkező hulladék (5. kategória): 9. táblázat

- ÜHG-kibocsátási tényezők központja (2022. április) (epa.gov)

6. és 7. kategória: Üzleti utak és munkavállalói ingázás

Az üzleti utak számításai magukban foglalják a távolság és a szálloda számításait. Alapértelmezett modellünk EPA-tényezőket tartalmaz a szállodai tartózkodásokhoz és utazásokhoz.

A munkavállalói ingázási számítások magukban foglalják az alkalmazottak otthonuk és munkahelyük közötti szállításából származó kibocsátásokat. A munkavállalók ingázásából származó kibocsátás mobil tüzelőberendezés származik. A távmunkából (távolról dolgozó alkalmazottak) származó kibocsátásokat ebbe a kategóriába sorolhatja a helyhez kötött tüzelőberendezés és a vásárolt energiára vonatkozó számítások használatával.

A szállás- és üzleti utazástípusok új kategóriái, valamint az új becslési tényezőcsomópontok megkönnyítik a szabványokon túli testreszabást a beszállító-specifikus tényezőkhöz.

mobil tüzelőberendezés:

Előnyben részesített: Távolság × EF (járműtípusra jellemző) = ÜHG

Távolság módszer a 10. táblázattól

Szállodai tartózkodás (csak a 6. kategóriába tartozó üzleti utakra vonatkozik):

Vendégéjszakák száma a szállodákban × Becslési/fogyasztási tényező a szállodából vagy az EPA szállodai útmutatójából = Energia és földgáz a szállodai tartózkodásokból

Energia × EF = ÜHG

Üzemanyag × EF = ÜHG

A rendszer a következő tényezőket tárolja alapértelmezett tényezőként:

- Üzleti utak (6. kategória): 10. táblázat

- ÜHG-kibocsátási tényezők központja (2022. április) (epa.gov)

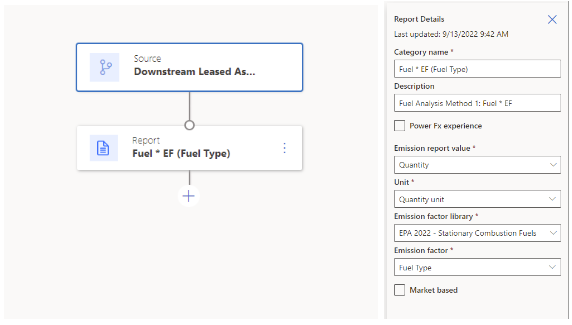

8. és 13. kategória: A termelési-értékesítési láncban feljebb és lejjebb lízingelt eszközök

Az upstream és downstream lízingelt eszközök kiszámíthatók a lízingbe adott eszköz energia- vagy diffúz kibocsátási adatainak felhasználásával. Az upstream lízingelt eszközök (8. kategória) esetében ezek a kibocsátások a jelentéstevő társaság által lízingelt eszköz származnak. A downstream lízingelt eszközök (13. kategória) esetében azok olyan eszköz származnának, amelyet a jelentéstevő vállalkozás valaki másnak ad bérbe.

Az upstream és downstream lízingelt eszközökből származó kibocsátások többféleképpen számíthatók ki, és a tevékenységadat-modell támogatja azokat. Alapértelmezett modellünk azonban az eszközspecifikus módszer, amely EPA-tényezőket tartalmaz a vásárolt energiára, üzemanyagokra és diffúz kibocsátásokra vonatkozóan. Emellett egy új referenciaadat-kategóriát is tartalmaz a létesítménytípushoz és a létesítményhasználati részletekhez.

Eszközspecifikus módszer a 8.1. számítási képletből:

1. alkalmazási körbe tartozó lízingbe adott eszköz kibocsátások = ∑ (az elfogyasztott tüzelőanyag mennyisége (például liter) × kibocsátási tényező tüzelőanyag-forrás esetében (például kg CO2 e/liter)) + ∑ ((hűtőközeg-szivárgás mennyisége (kg) × kibocsátási tényező hűtőközeg esetében (kg CO2 e/kg)) + technológiai kibocsátások)

2. alkalmazási körbe tartozó lízingbe adott eszköz kibocsátása = ∑ (a villamos energia, gőz, fűtés, hűtés × kibocsátási tényező felhasznált villamos energia, gőz, fűtés és hűtés mennyisége (például kg CO2 e/kWh))

Ezután összegezze a lízingelt eszközöket: ∑az egyes lízingbe adott eszköz 1. és 2. alkalmazási körbe tartozó kibocsátásai

Könnyen létrehozhat olyan modellt, amely a bérbeadó-specifikus módszert használja a lízingbevevő/lízingbeadó és a jelentéskészítő vállalat eszközeinek teljes területe/mennyisége/mennyisége alapján.

10. kategória: Értékesített termékek feldolgozása

Az eladott termékek feldolgozása kategória a más gyártók által értékesített köztes termékek feldolgozásából származó kibocsátás. Ezek kiszámíthatók a 3. alkalmazási körbe tartozó, 10. kategóriába tartozó tevékenységekre vonatkozó adatok feltöltésével, amelyek az 1. vagy 2. alkalmazási körbe tartozó kibocsátási források bármelyikébe, vagy a 3. alkalmazási körbe tartozó 5. kategóriába (Működés során keletkező hulladék) vannak kategorizálva. A 3. alkalmazási körbe tartozó 10. kategória esetében a következő kibocsátó források engedélyezettek:

- Diffúz kibocsátások

- Ipari folyamat

- Mobil tüzelőberendezés

- Helyhez kötött tüzelőberendezés

- Megvásárolt hűtés

- Megvásárolt villamosenergia

- Megvásárolt hő

- Megvásárolt gőz

- Műveletek során keletkezett hulladék

Ebben a kategóriában a következő új mezők vannak engedélyezve:

- Fiók: Más gyártók adatait rögzíti

- Fenntarthatósági termék és fenntarthatósági termékazonosító: A kibocsátást egy adott termékhez köti

11. kategória: Értékesített termékek felhasználása

Az eladott termékek felhasználása a vállalat termékeinek ügyfél általi használatából vagy fogyasztásából származó kibocsátás. Ez a kategória az 1. vagy 2. alkalmazási körbe tartozó kibocsátási források bármelyikének felhasználásával kiszámítható.

A 3. alkalmazási körbe tartozó 11. kategória esetében a következő kibocsátó források engedélyezettek:

- Diffúz kibocsátások

- Ipari folyamat

- Mobil tüzelőberendezés

- Helyhez kötött tüzelőberendezés

- Megvásárolt hűtés

- Megvásárolt villamosenergia

- Megvásárolt hő

- Megvásárolt gőz

Ebben a kategóriában a következő új mezők vannak engedélyezve:

- Fiók: Rögzíti az ügyféladatokat

- Fenntarthatósági termék és fenntarthatósági termékazonosító: A kibocsátást egy adott termékhez köti

- Élettartam években (számított, csak olvasható): A termék élettartamának kiszámításához a Használat kezdő dátuma és a Felhasználás záró dátuma közötti különbséget veszi figyelembe.

Számításaink feltételezik, hogy követni szeretné az ÜHG-protokollt, és jelenteni szeretné a termék teljes élettartamára vonatkozó kibocsátást a termék eladásakor.

14. kategória: Franchise

Ez a kategória a franchise-vevő tevékenységeiből származó közvetett kibocsátásokat foglalja magában. Kiszámítható az 1. vagy 2. alkalmazási körbe tartozó kibocsátási források bármelyikének felhasználásával.

A 3. alkalmazási körbe tartozó 14. kategória esetében a következő kibocsátó források engedélyezettek:

- Diffúz kibocsátások

- Ipari folyamat

- Mobil tüzelőberendezés

- Helyhez kötött tüzelőberendezés

- Megvásárolt hűtés

- Megvásárolt villamosenergia

- Megvásárolt hő

- Megvásárolt gőz

Ebben a kategóriában engedélyezve van ez az új mező:

- Fiók: Rögzíti a franchise-ügyfelek adatait

15. kategória: Beruházások

A Befektetések kategória a Partnership for Carbon Accounting Financials (PCAF) módszertanán alapul. Ez egy iparág által vezetett kezdeményezés, amely lehetővé teszi a pénzügyi intézmények számára, hogy mérjék és közzétegyék az ÜHG-kibocsátást hitelek és beruházások esetén. A PCAF meghatározza a hozzárendelési tényező számítását.

Az alapvető számítás a következő:

Hozzárendelési tényező × kibocsátás = A 3. alkalmazási körbe, a 15. kategóriába tartozó kibocsátások

Például: Az A bank 30%-os tőkerészesedéssel rendelkezik a befektetést befogadó 1-ben. Harminc százalék a hozzárendelési tényező, amelyet a PCAF módszertan szerint számítanak ki. Az A bank kibocsátása 30%-a × Befektetést befogadó 1.

A felhasználók jelenleg olyan tevékenységadatokat tölthetnek be, ahol a kibocsátás ismert, de a hozzárendelési tényezőt ki kell számítani. Bevezettük a PCAF A. részének finanszírozott kibocsátásait, amelyek a következőket tartalmazzák:

Tőzsdén jegyzett részvények és vállalati kötvények:

(Kinnlevő összeg / EVIC vagy teljes vállalati tőke + adósság) × Vállalati kibocsátások

Ahol EVIC = vállalati érték, beleértve a készpénzt is

Üzleti hitelek és tőzsdén nem jegyzett tőke:

(Kinnlevő összeg / EVIC vagy teljes vállalati tőke + adósság) × Vállalati kibocsátások

Ahol EVIC = vállalati érték, beleértve a készpénzt is

Projektfinanszírozás:

(Kinnlevő összeg / : teljes projekttőke + adósság) × A projekt kibocsátásai

Kereskedelmi ingatlanok:

(Kinnlevő összeg / : Ingatlan értéke a keletkezéskor) × Épületből származó kibocsátások

Jelzáloghitelek:

(Kinnlevő összeg / : Ingatlan értéke a keletkezéskor) × Épületből származó kibocsátások

Gépjárműhitelek:

(Kinnlevő összeg / : Teljes érték a kezdeményezéskor) × A járművek kibocsátása

Államkötvények:

(Államkötvényekkel szembeni kitettség (USD) / PPP-vel kiigazított GDP (nemzetközi USD)) × Állampapír-kibocsátások