日本では、資産除去債務 (ARO) は法的な除去責務のある固定資産に対して認識されます。 この記事は、ARO の負債がどのように認識、償却、および未払となるか、および固定資産と ARO の負債が除去される方法について説明します。

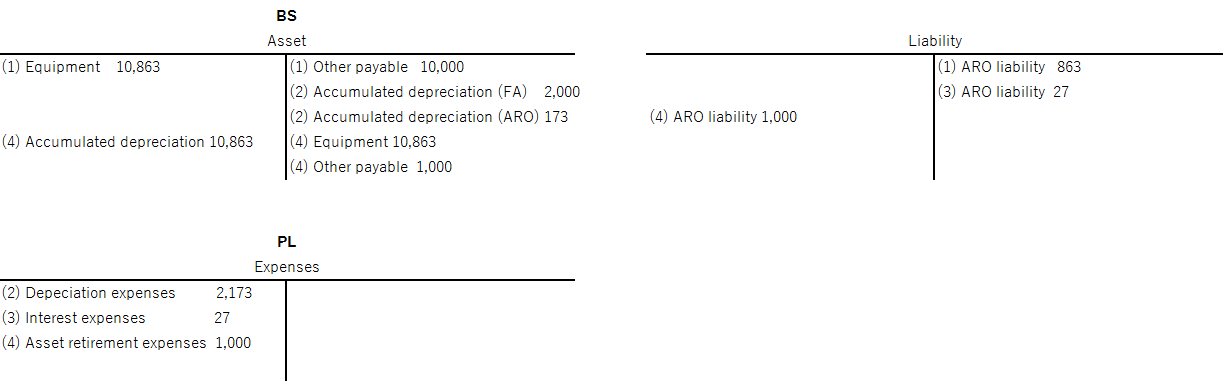

資産償却責務 (ARO) は、資産償却の原価を耐用年数で配分するために使用されます。 ARO は、固定資産の取得または構築する際に最初に負債として認識されます。 ARO 負債は、耐用年数の初めに見積もられた資産に対する償却原価の現在の値を表します。 ARO 負債を固定資産の取得原価に追加すると、ARO の負債原価は固定資産の耐用年数で償却されます。 ARO 負債の利息費用は、最終的な ARO 負債が当初の見積除去原価に到達するように、特定の割引率での未払費用になります。 固定資産が除去されると、ARO 負債の勘定に支払額が転記されます。 元の見積からの違いがない限り、これ以外の経費は転記されません。 次の表に、ライフ サイクルの実例を示します。

| 品目 | コンテンツ |

|---|---|

| 前提 | 取得原価: 10,000 (残存価額 0) 耐用期間: 5 減価償却方法: 定額 見積除去原価: 1,000 割引率: 3% |

| ステップ1 | 借方: 設備 10,863 貸方: 他の支払 10,000 貸方: ARO の負債 863 |

| ステップ 2* | 借方: 減価償却費用 2,173 貸方: 減価償却累計額 (FA) 2,000 貸方: 減価償却累計額 (ARO) 173 |

| ステップ 3* | 借方: 支払利息 27 貸方: ARO の負債 27 |

| ステップ 4 | 借方: 減価償却累計額 (FA) 10,000 借方: 減価償却累計額 (ARO) 863 貸方: 設備 10,863 借方: ARO 負債 1,000 貸方: 他の支払 1,000 |

メモ

* ステップ 2 と 3 が、固定資産の耐用年数全体に複数回繰り返されます。

設定情報

ARO を使用するには、次の設定手順を完了する必要があります。

- 既定の帳簿、理由コード、および番号順序などの、基本的な固定資産パラメーターを固定資産パラメーター ページで設定します

- 固定資産グループを固定資産グループページで定義します

- 減価償却の会計カレンダーを設定します

- 現在の市場の割引率を使用する割引率スケジュール (キャッシュ フロー割引率) を設定して、ARO 金額を計算します

- 資産に使用する ARO タイプと、ARO 金額の変更を転記する頻度を指定します

- ARO の見積償却原価計画を設定し、資産の耐用年数の会計期間ごとに ARO 金額をシミュレーションします

- 資本化資産償却責務と資産償却債務 - 増加経費のドキュメント タイプで使用する転記プロファイルを設定します

- 処分する ARO のトランザクション タイプである固定資産を転記する際に、トランザクション金額の取得元の勘定を設定します

資産除去責務ドキュメントの設定と固定資産の ARO 金額の入力

資産除去責務ドキュメントの設定と固定資産の ARO 金額の入力 を参照してください。

システム管理者向け技術情報

このタスクを完了するために使用するページに対するアクセス権限がない場合は、システム管理者に連絡し、次の表に示される情報を提供します。

| カテゴリ | 前提条件 |

|---|---|

| コンフィギュレーション キー | アプリケーション オブジェクト ツリー (AOT) のデータ ディクショナリ>コンフィギュレーション キー ノードで、固定資産のコンフィギュレーション キーが使用できることを確認します。 |

| セキュリティ ロールおよび職務 | このタスクを実行するには、固定資産の管理のセキュリティ ロールのメンバーである必要があります。 |