Примечание

Для доступа к этой странице требуется авторизация. Вы можете попробовать войти или изменить каталоги.

Для доступа к этой странице требуется авторизация. Вы можете попробовать изменить каталоги.

Основные средства (ОС) и нематериальные активы (НМА) считаются амортизируемыми активами. Следующие основные положения налогового учета для амортизируемых активов определяются налоговым кодом России:

- Основные средства или нематериальные активы, имеющие значение, меньше или равное 10000 рублей, либо срок службы меньше 12 месяцев, не распознаются как амортизируемые активы.

- Когда определяется срок службы основных средств и нематериальных активов, следует учитывать допустимые пределы, указанные в группах амортизации.

- Амортизация основных средств и нематериальные активы в налоговом учете могут рассчитываться с использованием только двух методов амортизации: линейного и нелинейного.

- Убытки от продажи амортизируемого актива в налоговом учете определяются как расходы будущих периодов и должны списываться равномерно, начиная с периода, следующего за период продажи и заканчивая периодом, первоначально указанным в конце срока службы актива.

Для учета налогов по основным средствам и нематериальным активам создайте следующие регистры, как описано в статье Создание налоговых регистров и журнала налоговых регистров:

- Формир. стоимости объекта учета

- ОC — информация об объекте

- НМА — информация об объекте

- ОС - амортизация

- НМА - амортизация

- ОС и НМА - реализация

- Восстановление амортизационной премии

Настройка регистров

Настройте коды расходов

Для регистров ОС — информация об объекте, НМА — информация об объекте, амортизация ОС и амортизация НМА, необходимо создать коды расходов и коды доходов на странице код расходов, а также настроить счета ГК для этих кодов расходов. Дополнительные сведения см. в разделе Коды расходов и доходов.

Настройка параметров регистра

Выполните следующие шаги для каждой из следующих регистров: ОС — информация об объекте, НМА — информация об объекте, амортизация ОС, амортизация НМА и продажа ОС/НМА.

Перейдите Налог>Настройка>Налог на прибыль>Регистры. На странице регистры налогового учета настройте регистр.

На экспресс-вкладке Параметры задайте следующие поля, используемые для создания регистра:

- Амортизационные группы

- Тип основных средств

В каждом поле можно указать несколько значений с разделителями-запятыми. Если эти поля оставлены пустыми, регистр будет создан для всех основных средств или нематериальных активов.

В области действий выберите Определенный, чтобы настроить коды расходов и коды доходов для регистра.

На экспресс-вкладке настройки в поле Тип основного средства выберите использовать для производства, если требуется отнести основные средства к производству. В противном случае выберите Не используется в производстве.

Настройка регистра Амортизация НМА

- На странице налоговые регистры на экспресс-вкладке Параметры в поле код расхода укажите код расхода. Можно указать несколько значений с разделителями-запятыми. Если это поле оставлено пустым, регистр будет создан для всех основных средств или нематериальных активов. В противном случае будут учитываться только проводки амортизации, имеющие выбранные коды расходов.

Настройка регистра продажи ОС/НМА

Перейдите Налог>Настройка>Налог на прибыль>Регистры. На странице Налоговые регистры на экспресс-вкладке Параметры задайте следующие поля для создания регистра:

- Код расходов – указание кода расхода. Можно указать несколько значений с разделителями-запятыми. Если это поле оставлено пустым, регистр будет создан для проводок продаж для всех основных средств или нематериальных активов.

- Учитывать НМА при расчете? — Указывается, должны ли рассчитываться строки для нематериальных активов одновременно со строками регистра.

Настройка основных средств (Россия)

В модуле Основные средства (Россия) можно хранить счета основных средств и нематериальные активы для неограниченного количества моделей стоимости.

Все операции, за исключением ввода в эксплуатацию, выполняются независимо во всех моделях стоимости. Одна из моделей должна использоваться для налогового учета. Можно настроить несколько групп амортизации для каждой модели стоимости.

Перед расчетом налоговых регистров необходимо настроить следующие необходимые условия. Для получения инструкций воспользуйтесь ссылками.

- Модели стоимости фиксированных актив

- Фиксированные актив профили разноски

- Группы фиксированных актив

- Параметры фиксированных актив

- Методы амортизации

- Группы амортизации

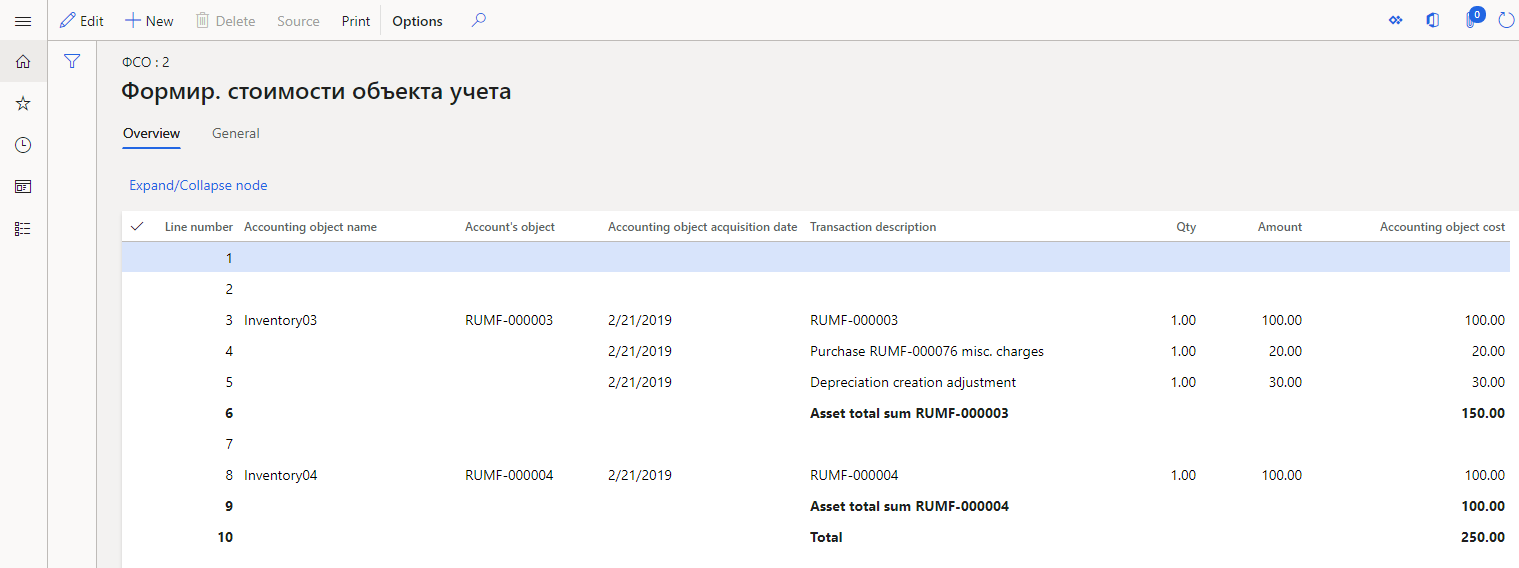

Регистр расчета себестоимости товаров

Регистр расчета себестоимости товаров используется для создания затрат на объект учета (то есть, основное средство или нематериальный актив). Стоимость объекта учета затем используется для создания других регистров.

Строки регистра создаются после разноски ввода в эксплуатацию для основных средств и нематериальных активов.

Накладные расходы на покупку, распределенные по номенклатурам, определяются в регистре как отдельные строки. Суммы в строках накладных расходов затем добавляются к суммам в строках накладной и составляют стоимость объекта учета.

Если стоимость помещения основных средств или нематериальных активов в эксплуатацию отличается от стоимости покупки, в регистре создается строка коррекции. В этой строке указывается разница в стоимости.

Когда основные средства собираются из компонентов, регистр определяет все компоненты, их количество и стоимость. Дополнительные сведения о сборке основных средств см. в разделе Сборка основных средств.

В строках регистра можно просмотреть следующие сведения:

- Номер строки

- Имя объекта учета – имя объекта учета.

- Объект счета — складской номер фиксированной актив или код продукта.

- Дата ввода объекта учета в эксплуатацию – дата приобретения фиксированной актив.

Доступны также следующие поля: Описание проводки, Кол-во, Сумма и стоимость объекта учета.

Пример: сценарий, в котором участвуют накладные расходы на покупку

Откройте Основные средства (Россия) > Настройка > Группы ОС. На странице группы ОС создайте следующую группу основных средств.

FA группы Имя Запасы Запасы Создайте следующие две номенклатуры. В разделе Основные средства (Россия) в поле Группа ОС выберите созданную группу ОС.

Код продукта Наименование продукта FA группы Inventory01 Inventory01 Запасы Inventory02 Inventory02 Запасы Перейдите к Налог > Настройка > Налог на прибыль > Регистры. На странице Налоговые регистры создайте регистр Расчет себестоимости товаров. На экспресс-вкладке скрыть выберите поля, которые должны быть скрыты из регистра.

Перейдите к Налог > Настройка > Налог на прибыль > Коды расходов. На странице коды расходов и доходов создайте следующие два кода расходов.

Код расходов Тип кода Код родительский элемент Налоговый код 902000000 доход НП 902030000 доход 902000000 НП Перейдите в раздел Основные средства (Россия) > Общие > Основные средства. На странице Основные средства создайте следующую два основных средства.

FA группы Имя Дата приобретения Затраты на приобретение Запасы Inventory01 01/01/2019 100.00 Запасы Inventory02 01/01/2019 100.00 Поле Инвентарный номер ОС устанавливается автоматически. В этом примере установлено RUMF-000003 для первого основное средство и RUMF-000004 для второго основное средство.

В области действий выберите Модели стоимости. На открытой странице модели стоимости ОС добавьте модели стоимости для основных средств. На экспресс-вкладке Общие настройте следующих поля (имена полей находятся в первой строке таблицы):

Имя Модель стоимости Сумма ввода в операцию ExpenseAndIncomeCode Inventory01 RAP 150.00 902030000 Inventory01 НАЛОГ 150.00 902030000 Inventory02 RAP 100.00 902030000 Inventory02 НАЛОГ 100.00 902030000 Создание заказа на покупку. В поле Счет поставщика выберите RUMF-000002.

Создать следующие две строки заказа на продажу.

Код номенклатуры Количество Цена ед. изм. Инвентарный номер FA ExpenseAndIncomeCode Inventory01 1.00 100.00 RUMF-000003 902030000 Inventory02 1.00 100.00 RUMF-000004 902030000 В первой строке создайте накладные расходы, для которых в поле Значение расходов установлено значение 20,00.

В поле Дата накладной укажите 21/01/2019, а затем выполните разноску накладной.

Откройте Основные средства (Россия) > Журналы > Журнал ОС. Создайте журнал ОС для ввода в эксплуатацию и разместите активы в эксплуатацию, используя 21 февраля 2019 в качестве даты проводки. Отредактируйте строки, как показано в следующей таблице.

Бухгалтерский учет Дата Тип счета Счет Тип проводки Дебет RAP 21/02/2019 Основные средства RUMF-000003 Ввод в эксплуатацию 150.00 НАЛОГ 21/02/2019 Основные средства RUMF-000003 Ввод в эксплуатацию 150.00 RAP 21/02/2019 Основные средства RUMF-000004 Ввод в эксплуатацию 100.00 НАЛОГ 21/02/2019 Основные средства RUMF-000004 Ввод в эксплуатацию 100.00 Разноска журнала.

Создайте журнал налоговых регистров для первого месяца 2019 года. Расчет всех регистров и утверждение журнала.

Создайте журнал налоговых регистров для второго месяца 2019 года. Расчет всех регистров.

В регистре расчета себестоимости товаров должны отобразиться следующие сведения:

ОС — сведения о регистре объектов

Регистр ОС — информация об объекте используются для сбора сведений о существовании и перемещении собственности, принадлежащей организации и учитываемой для целей налогообложения как основных средств в качестве амортизируемого имущества.

Регистр содержит информацию обо всех основных средствах, которые существуют в отчетном периоде, и имеют все статусы, кроме Запланировано и Приобретено.

В строках регистра можно просмотреть следующие сведения:

- Номер строки

- Номер запасов — инвентарный номер фиксированного актив.

- Имя объекта – имя фиксированной актив.

- Дата приобретения – дата приобретения фиксированной актив.

- Начальные затраты – начальные затраты на фиксированную актив.

- Корректировка исходных затрат – сумма корректировки исходных затрат, например сумма капитального ремонта.

- Амортизационные группы – амортизационные группы налоговой модели стоимости фиксированного актив.

- срок службы – срок службы налоговой модели стоимости фиксированного актив.

- Метод амортизации – амортизационный метод налоговой модели стоимости фиксированного актив.

- Использование специального коэффициента – коэффициент для метода амортизации налоговой модели стоимости фиксированного актив.

- Дата начала амортизации – начальная дата амортизации для налоговой модели стоимости.

- Сумма амортизации – общая сумма амортизации до конца текущего месяца для налоговой модели стоимости .

- срок службы (месяцы) – число месяцев пожизненных значений, которые прошли для налоговой модели стоимости до конца текущего месяца.

Следующие поля будут установлены, если амортизация для основного средства останавливается до запланированного окончания его амортизации:

Знак остановки амортизации — вот несколько примеров использования этого поля:

- Если основное средство продается до запланированного окончания амортизации, в этом поле устанавливается значение Выбытие (продажа).

- Если основное средство консервируется до запланированного окончания амортизации, в этом поле устанавливается значение Консервация.

Начальная дата остановки амортизации – Вот несколько примеров использования этого поля:

- Если основное средство продается до запланированного окончания амортизации, в этом поле устанавливается значение даты продажи.

- Если основное средство консервируется до запланированного окончания амортизации, в этом поле устанавливается дата начала консервации.

Прерывание амортизации (месяцы)— например, если фиксированный актив временно закрыт до запланированного окончания амортизации, в этом поле устанавливается число месяцев между начальной и конечной датами временного закрытия.

Последняя дата остановки амортизации – например, если фиксированная актив временно закрыта до запланированного окончания амортизации, в этом поле устанавливается конечная дата временного закрытия.

База прерывания амортизации . Например, если фиксированная актив временно закрыта до запланированного окончания амортизации, в этом поле устанавливается значение "Повторная активация".

Дата выписки учета — дата выписки учета фиксированной актив. Например, если основное средство продается до запланированного окончания амортизации, в этом поле устанавливается значение даты продажи.

Доступны следующие поля: Подгруппа, Использование даты наблюдения за направлением актива, Принадлежность к группе активов, использующейся для производства, Дата начала специального коэффициента, Первоначальная стоимость актива, Период амортизации первоначальной стоимости, Основание остановки амортизации и Основание истечения.

НМА — регистр сведений об объектах

Регистр НМА — информация об объекте используются для сбора сведений о существовании и перемещении собственности, принадлежащей организации и учитываемой для целей налогообложения как нематериальных активов в качестве амортизируемого имущества.

Строки регистра создаются после того, как в эксплуатацию помещается нематериальные активы.

Регистр содержит информацию об объектах амортизируемого имущества, которые были созданы в модуле основные средства и имеют тип Нематериальный актив, Финансовый или Репутация.

Поля в этом регистре напоминают поля, которые ранее были описаны для ОС — сведения о регистре объектов.

Регистр амортизации ОС

Регистр амортизация ОС используется для определения суммы амортизации основных средств. Сумма амортизации требуется для создания прямых расходов и других расходов, которые распознаются в текущем налоговом периоде для целей налогообложения.

Строки регистра создаются для каждой проводки амортизации.

В регистре отображается сумма амортизации для каждого объекта. Здесь также отображается общая сумма амортизации, включенная в прямые или косвенные затраты.

В строках регистра можно просмотреть следующие сведения:

- Номер строки

- Месяц амортизации – дата амортизационных проводок налоговой модели стоимости в текущем месяце.

- Номер запасов — инвентарный номер фиксированного актив.

- Имя объекта – имя фиксированной актив.

- Метод амортизации – амортизационный метод налоговой модели стоимости фиксированного актив.

- Использование специального коэффициента – коэффициент для метода амортизации налоговой модели стоимости фиксированного актив.

- срок службы для амортизации (месяцы) – количество месяцев амортизации для налоговой модели стоимости фиксированного актив.

- Сумма амортизации – сумма амортизации для налоговой модели стоимости за текущий месяц.

Доступны также следующие поля: Общая сумма амортизации, Принадлежность к группе активов, использующейся для производства, Исходная (амортизированная) стоимость и Базовая стоимость.

Регистр амортизации НМА

Регистр амортизация НМА используется для определения суммы амортизации нематериального актива. Сумма амортизации включена в косвенные затраты, которые распознаются в текущем налоговом периоде для целей налогообложения.

Регистр содержит информацию об объектах амортизируемого имущества, которые были созданы в модуле основные средства и имеют тип Нематериальный актив, Финансовый или Репутация.

Поля в этом регистре совпадают с полями, которые ранее были описаны для Регистра амортизации ОС.

Регистр продажи ОС/НМА

Регистр продажи ОС/НМА используется для следующих целей:

- Общая информация о продажах амортизируемого имущества.

- Создание суммы убытков, вызываемой при продаже амортизируемого имущества и признанных РБП для целей налогообложения.

Строки регистра создаются при создании проводок по продажам. Они также создаются для каждого объекта амортизируемого имущества.

Данные в регистре основаны на данных из следующих регистров:

- ОC — информация об объекте

- ОС - амортизация

- Имущество - выбытие

В строках регистра можно просмотреть следующие сведения:

- Номер строки

- Дата проводки – дата продажи фиксированного актив или нематериальных актив.

- Наименование объекта – инвентарный номер фиксированной актив или нематериального актив.

- Цена продажи объекта – цена продажи фиксированного актив или нематериального актив.

- Начальная стоимость – стоимость приобретения фиксированной актив или нематериальных актив.

- Сумма амортизационных сборов – общая сумма амортизации до конца месяца продажи для налоговой модели стоимости .

- Итого затраты на продажу объекта — сумма расходов во время продажи объекта. Значение равно первоначальным затратам минус общая сумма амортизации.

- Отсрочки продажи убытков – сумма отложений, созданных на основе продажи основных средств в случае убытка.

Регистр восстановления амортизационной премии

Амортизационная премия для основного средства, для которого Ввод в эксплуатацию разнесен после 1 января, 2008, должна быть восстановлена, если это основное средство продано аффилированному клиенту в течение пяти лет после даты, когда разносится Ввод в эксплуатацию для основного средства. Должна быть восстановлена как 10-процентная амортизационная премия, так и 30-процентная амортизационная премия. Кроме того, должны быть восстановлены как амортизационная премия для самого основного средства, так и амортизационная премия для стоимости реконструкции, модернизации и других усовершенствований основных средств.

После завершения расчетов в регистре отображаются данные о проводках восстановления амортизационной премии для основных средств, если выполняются следующие условия:

- Основное средство было помещено в эксплуатацию после 1 января 2008.

- Операция выбытия (продажи) была выполнена для основного средства.

- Между датой ввода в эксплуатацию и датой выбытия прошло менее пяти лет.

- Основное средство было продано аффилированному клиенту.

В строках регистра можно просмотреть следующие сведения:

- Номер строки

- Дата проводки – дата выбытия (продажи).

- Тип расходов/доходов – код расходов или код дохода, указанный в проводке амортизационной премии.

- Наименование объекта счета — текстовое описание проводки.

- Сумма дохода – общая сумма амортизационной премии, которая была включена в доход во время продажи.

- Сумма CTL – рассчитанная сумма постоянного налогового обязательства. Эта сумма рассчитывается по методу расхода. По состоянию на 2020 год это поле устарело.

Данные из регистра восстановления амортизационной премии включаются в регистры Доходы — текущий период и Расчет по постоянным налоговым разницам.

Примечание

Регистр постоянных налоговых разниц рассчитывает постоянные налоговые разницы, используя метод расходов. Начиная с отчетности за 2020 год любые налоговые разницы, которые относятся к активам, классифицируются как временные налоговые разницы. Таким образом, регистр Расчет по постоянным налоговым разницам должен считаться устаревшим.

Пример: сценарий, который включает амортизационную премию

На странице группы амортизации создайте следующие две группы амортизации.

Группа амортизации Метод амортизации Модель стоимости Продолжительность жизни Минимальная амортизация Дата начала амортизации Амортизационная премия 01 Линейный RAP 25 0.01 С начала следующего месяца 0.00 02 Линейный НАЛОГ 25 0.01 С начала следующего месяца 30.00 На странице группы ОС создайте следующую группу основных средств.

FA группы Имя Запасы Запасы Создайте следующие номенклатуру: В разделе Основные средства (Россия) в поле Группа ОС выберите только что созданную группу основных средств.

Код продукта Наименование продукта FA группы Inventory01 Inventory01 Запасы На странице налоговые регистры создайте четыре следующих регистра: ОC — информация об объекте, амортизация ОС, продажи ОС/НМА и восстановление амортизационной премии. Для каждого регистра, на экспресс-вкладке скрыть, выберите поля, которые должны быть скрыты из регистра.

На странице коды расходов и доходов создайте следующие два кода расходов. Для второго кода расхода выберите регистры ОC — информация об объекте и Амортизация ОС.

Код расходов Тип кода Код родительский элемент Налоговый код 911000000 доход НП 911050000 доход 911000000 НП На странице Амортизационная премия создайте следующую запись.

Амортизационная премия Процент амортизационной премии 30% 30.00 Создайте следующее основное средство.

FA группы Имя Дата приобретения Затраты на приобретение Запасы Inventory01 01/01/2019 200000,00 Поле Инвентарный номер ОС устанавливается автоматически. В этом примере устанавливается значение 4031.

Добавьте модели стоимости для основного средства. На экспресс-вкладке Общие настройте следующие поля.

Модель стоимости Группа амортизации Сумма ввода в операцию RAP 01 200000,00 НАЛОГ 02 200000,00 Создайте журнал ОС для ввода в эксплуатацию. Выберите Создать, чтобы создать следующую строку журнала.

Дата проводки Тип проводки Инвентарный номер FA Амортизационная премия 1/1/2019 Ввод в эксплуатацию 4031 30% Нажмите ОК. Убедитесь, что одна строка для модели стоимости RAP и одной строки для налоговой модели стоимости была создана.

Для обеих строк, которые были созданы, в поле Дебет укажите 200000,00.

Разноска журнала.

Создайте журнал ОС для амортизации и выполните предложение по амортизации с помощью значения 01 мая 2019 в качестве даты проводки. Убедитесь, что созданы следующие строки.

Бухгалтерский учет Дата Тип счета Счет Тип проводки Описание По кредиту RAP 01/02/2019 Основные средства 4031 Амортизация Ам. на 28/02/2019 8000,00 RAP 01/03/2019 Основные средства 4031 Амортизация Ам. на 31/03/2019 8000,00 RAP 01/04/2019 Основные средства 4031 Амортизация Ам. на 30/04/2019 8000,00 НАЛОГ 01/02/2019 Основные средства 4031 Амортизация Ам. на 28/02/2019 5,600.00 НАЛОГ 01/02/2019 Основные средства 4031 Амортизация Амортизационная премия 60000,00 НАЛОГ 01/03/2019 Основные средства 4031 Амортизация Ам. на 31/03/2019 5,600.00 НАЛОГ 01/04/2019 Основные средства 4031 Амортизация Ам. на 30/04/2019 5,600.00 Разноска журнала.

На странице все клиенты создайте клиента RUMF-000001. На экспресс-вкладке накладная и поставка в разделе Аффилированный задайте для параметра Аффилированный значение Да.

Создать заказ на продажу:

В поле Счет клиента выберите RUMF-000001.

Создать следующую строку заказа на продажу.

Код номенклатуры Количество Цена ед. изм. Инвентарный номер FA Inventory01 1 190000,00 4031 Переключитесь в вид заголовка, а затем на экспресс-вкладке финансовых аналитик в поле ExpenseAndIncomeCode выберите 911050000.

В поле Дата накладной укажите 30/04/2019.

Разноска накладной.

Создайте журнал налоговых регистров для первого месяца 2019 года, рассчитайте все регистры и утвердите журнал.

Создайте журнал налоговых регистров для второго месяца 2019 года и рассчитайте все регистры.

В регистре ОC — информация об объекте должны отобразиться следующие сведения:

Столбец значение Инвентарный номер 4031 Наименование объекта Inventory01 Дата приобретения 1/1/2019 Первоначальная стоимость 200000,00 Амортизационная группа 02 Срок полезного использования 25 Метод амортизации Линейный Дата начала начисления амортизации 01/02/2019 Сумма начисленной амортизации 65,600.00 Количество месяцев полезного использования (начисления амортизации) 1 В регистре амортизация ОС должны отобразиться следующие две строки.

Столбец Строка 1 Строка 2 Месяц, за который начисляется амортизация 01/02/2019 01/02/2019 Инвентарный номер 4031 4031 Наименование объекта Inventory01 Inventory01 Метод амортизации Линейный Линейный Первоначальная (остаточная) стоимость объекта 200000,00 200000,00 Срок использования, который применяется при расчете амортизации (в месяцах) 25 25 Сумма начисленной амортизации 60000,00 5,600.00 Примечание

60000,00 — это сумма амортизационной премии, а 5 600,00 — сумма амортизации за февраль.

Утвердить журнал.

Создайте журнал налоговых регистров для третьего месяца 2019 года, рассчитайте все регистры и утвердите журнал.

Создайте журнал налоговых регистров для четвертого месяца 2019 года и рассчитайте все регистры.

В регистре продажи ОС/НМА должны отобразиться следующие сведения.

Столбец значение Дата проводки 30/04/2019 Наименование объекта 4031 Цена реализации объекта 190000,00 Первоначальная стоимость 200000,00 Cумма начисленной амортизации 16,800.00 Общая величина расходов, связанных с реализацией объекта 183,200.00 Примечание

16,800.00 — это общая сумма амортизации до продажи, а 183,200.00 равно 200000,00 минус 16,800.00.

В регистре восстановление амортизационной премии должны отобразиться следующие сведения.

Столбец значение Дата проводки 30/04/2019 Вид дохода/расхода «Восстановленная амортизационная премия» (ENU: восстановление амортизационной премии) Наименование объекта учета Восстановление амортизационной премии для ОС № 4031 Сумма дохода 60000,00 Сумма ПНО 12000,00