Примечание

Для доступа к этой странице требуется авторизация. Вы можете попробовать войти или изменить каталоги.

Для доступа к этой странице требуется авторизация. Вы можете попробовать изменить каталоги.

Ранее удержанные суммы налога на добавленную стоимость (НДС) можно восстановить в следующих случаях:

- При экспортных продажах товаров и основных средств

- Когда основные средства используются в мероприятиях, не облагаемых НДС, и экспортных продажах

- Когда основные средства, которые не были полностью амортизированы, списаны

Восстановление НДС при экспортных продажах товаров и основных средств

Налог на экспортные продажи восстанавливаются в период, в котором произошли экспортные продажи. Можно использовать два метода для определения суммы НДС, которая должна быть восстановлена в бюджете:

- Прямой метод – Используйте этот метод, когда вы знаете, какой тип товаров продается на экспорт, и сколько вычитался НДС на эти товары.

- Косвенный метод – используйте этот метод, если вам не известно, с какой целью приобретался продукт, или был ли удержан НДС. В этом случае введенная сумма НДС для каждой накладной по закупке на текущий период умножается на долю выручки по экспорту в общей выручке для того же периода.

Восстановление НДС, когда основные средства используются в мероприятиях, не облагаемых НДС, и экспортных продажах

Для основных средств сумма НДС восстанавливается за период, в течение которого произошли экспорт или неналогооблагаемые продажи. Сумма восстанавливаемого НДС рассчитывается по следующей формуле:

Сумма НДС к восстановлению = сумма НДС, которая была удержана из покупки основного средства × долю экспорта (без налогообложения)

В этом расчете доля экспорта (без налогообложения) зависит от метода амортизации, используемого для ОС:

Для основных средств, использующих метод амортизации Выпуск продукции/километры пробега, доля экспорта (неналогооблагаемая) рассчитывается по следующей формуле:

Доля экспорта (неналогооблагаемая) = значение Выпуск/пробег экспорт (или Выпуск/пробег необлагаемый) за текущий период ÷ разность значений между Выпуск/пробег и Выпуск/пробег экспорт (или Выпуск/пробег необлагаемый) за предыдущие периоды

Для основных средств, не использующих метод амортизации Выпуск продукции/километры пробега, доля экспорта (неналогооблагаемая) рассчитывается по выручке за текущий период:

Для объектов недвижимости сумма НДС начинает восстанавливаться с года, когда произошло событие, вызвавшее восстановление налога. Это продолжается до десятого года после даты начала амортизации. Восстанавливаемая сумма рассчитывается по следующей формуле:

Сумма НДС к восстановлению = сумма НДС, которая была удержана из покупки основного средства в виде объекта недвижимости × себестоимость товаров, проданных на экспорт в течение календарного года ÷ общая стоимость товаров, проданных в календарном году

Восстановление НДС, когда основные средства, которые не были полностью амортизированы, списаны

Сумма восстанавливаемого НДС рассчитывается по следующей формуле:

Сумма НДС к восстановлению = сумма НДС, которая была удержана из-за покупки основного средства × остаточную стоимость основного средства исключая переоценку модели стоимости учета ÷ стоимость приобретения основного средства из модели стоимости учета.

Примечание

Если основное средство использовалось для экспорта или необлагаемой налогом деятельности в течение периода, и это было списано, сумма НДС, которая должна быть восстановлена, рассчитывается на основе списания.

Настройка

Настройка параметров восстановления НДС

На странице Параметры главной книги настройте параметры восстановления НДС.

- Перейдите в раздел Главная книга > Настройка главной книги > Параметры главной книги.

- На вкладке Налог на экспресс-вкладке Параметры налога в разделе Восстановление НДС задайте следующие поля

| Поле | Описание |

|---|---|

| Метод расчета выручки | Выберите способ, используемый для расчета выручки:

|

| Метод восстановления НДС | Выберите способ, используемый для восстановления НДС:

|

Использование основных средств для экспорта или мероприятий, не облагаемых НДС

- На странице Основные средства выберите Использование ОС.

- На странице Выпуск продукции/километры пробега в поле Выпуск/пробег экспорт или Выпуск/пробег необлагаемый задайте, как основное средство используется для экспорта или мероприятий, на облагаемых налогом.

Для получения дополнительных сведений о выпуску продукции/километрам пробега см. расстояния см. раздел Метод амортизации по выпуску/пробегу продукта.

Процесс восстановления НДС

Процесс восстановления НДС выполняется в два этапа:

- Расчет сумм НДС, которые необходимо восстановить.

- Обработайте исходящий НДС и включите накладные-фактуры в книгу продаж.

Расчет сумм НДС, которые необходимо восстановить

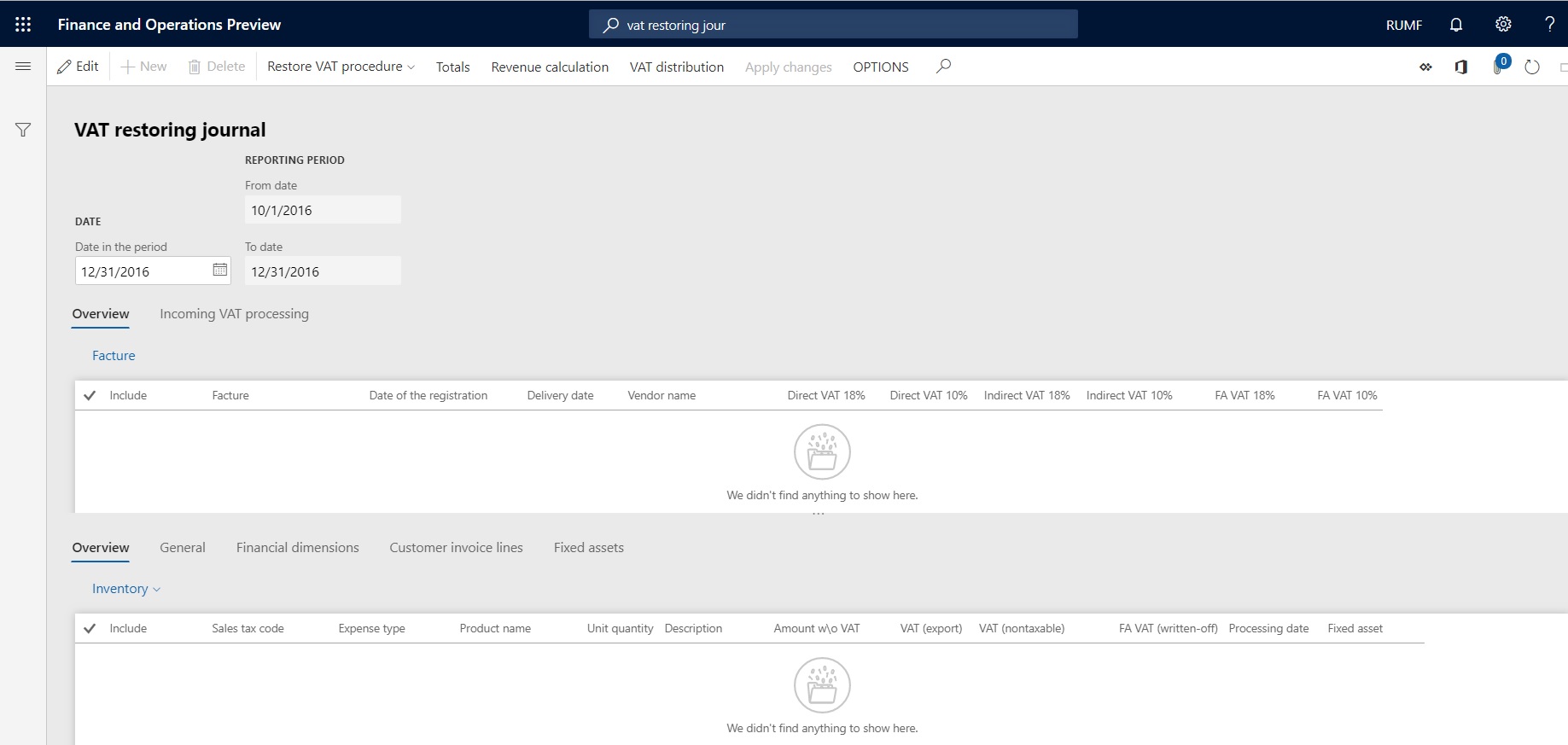

Используйте страницу Журнал восстановления НДС для создания, утверждения и отмены сумм восстановления НДС.

Примечание

При восстановлении сумм НДС для основных средств амортизация ОС за период должна быть рассчитана и разнесена.

Выберите Расчеты с клиентами > Периодические задачи > Книга продаж > Журнал восстановления НДС. На странице Журнал восстановления НДС отображаются данные для входящих накладных-фактур, для которых должны быть восстановлены суммы НДС в текущем периоде.

В поле Дата в периоде выберите дату из отчетного периода для отображения сведений об НДС.

Выберите Процедура восстановления НДС > 1. Обновить связи по складу, а затем нажмите ОК.

Процедура восстановления НДС устанавливает связь между входящими накладными по покупкам и исходящими накладными по продаже. Убедитесь, что запасы закрыты до конца периода, поскольку связь между купленными и проданными товарами определяется на основе сопоставлений запасов во время закрытия склада.

Выберите Процедура восстановления НДС > 2. Обновить журнал, чтобы обновить данные в журнале:

- Установите для параметра Обновить суммы выручки значение Да, чтобы обновить сумму выручки.

- Установите для параметра Удалить предыдущий расчет значение Да, чтобы пересчитать предыдущие расчеты.

Выберите ОК, чтобы обновить суммы восстановленного НДС за указанный период. Вы можете проверить следующую обновленную информацию:

В верхней части страницы Журнал восстановления НДС отображается список входящих накладных-фактур, для которых сумма ранее удержанных сумм НДС подлежит восстановлению в отчетном периоде. Для каждой входящей накладной в полях Прямой НДС 18%, Прямой НДС 10%, Косвенный НДС 18% и Косвенный НДС 10% показаны суммы НДС, которые должны быть восстановлены для товаров. В полях НДС 18% по ОС и НДС 10% по ОС показаны суммы НДС, которые должны быть восстановлены для основных средств.

В нижней части страницы Журнал восстановления НДС показаны строки обработки входящего НДС для накладной. На основе обновленных связей запасов система определяет для каждой строки, должен ли использоваться прямой метод или косвенный метод для расчета суммы НДС:

Метод прямой — в поле Тип расходов устанавливается значение Direct (установлена связь между приобретенными и проданным товаром). Сумма восстанавливаемого НДС рассчитывается по следующим формулам:

Для товаров: сумма НДС для восстановления (прямая) = сумма НДС, которая вычитается по входящей накладной × Количество товаров, проданных на экспорте ÷ Общее количество приобретенных товаров

Для ОСНОВНЫХ средств: сумма НДС для восстановления= сумма НДС, вычитаемая из покупки фиксированного актив × коэффициент экспорта (не облагаемого налогом), где экспортная (не облагаемая налогом) коэффициента рассчитывается по следующей формуле:

Доля экспорта (неналогооблагаемая) = значение Выпуск/пробег экспорт (или Выпуск/пробег необлагаемый) за текущий период ÷ разность значений между Выпуск/пробег и Выпуск/пробег экспорт (или Выпуск/пробег необлагаемый) за предыдущие периоды

Косвенный метод — в поле Тип расходов устанавливается значение "Косвенный " (связь между приобретенными и проданным товаром не установлена). Сумма восстанавливаемого НДС рассчитывается по следующей формуле:

Сумма НДС для восстановления (косвенная) = сумма НДС, удержанная в текущем периоде × доля экспорта (за текущий период)

Обратите внимание на следующую информацию:

Предыдущие формулы действительны для способа восстановления НДС Смешанный. Для метода восстановления НДС По коэффициенту всегда применяется формула расчета косвенного метода.

В нижней части страницы суммы НДС группируются по типу расходов и типу налога. В верхней части страницы они отображаются в поле Прямой НДС или Косвенный НДС. (Суммы НДС, которые должны быть восстановлены для основных средств, отображаются в других полях.)

На вкладке Основные средства отображаются сведения об объекте основных средств (инвентарный номер и название), а также о выпуске/пробеге (экспорт и неналогооблагаемый) для текущего периода. В полях НДС по ОС (экспорт), НДС по ОС (необлагаемый) и НДС по ОС (списание) показана информация о суммах НДС, рассчитанных для восстановления.

Можно включить или исключить входящий счет-фактуру из расчета восстановления НДС, выбрав или сняв флажок Включить. Суммы НДС будут пересчитаны.

Для каждой строки входящего счета-фактуры, для которой в поле Тип расходов установлено значение Прямой, можно просмотреть строку исходящей накладной клиента на вкладке Строки накладной клиента.

Выберите Склад > Анализатор затрат для просмотра отношения между проданными номенклатурами и купленными номенклатурами для строк, для которых в поле Тип расходов указано значение Прямой.

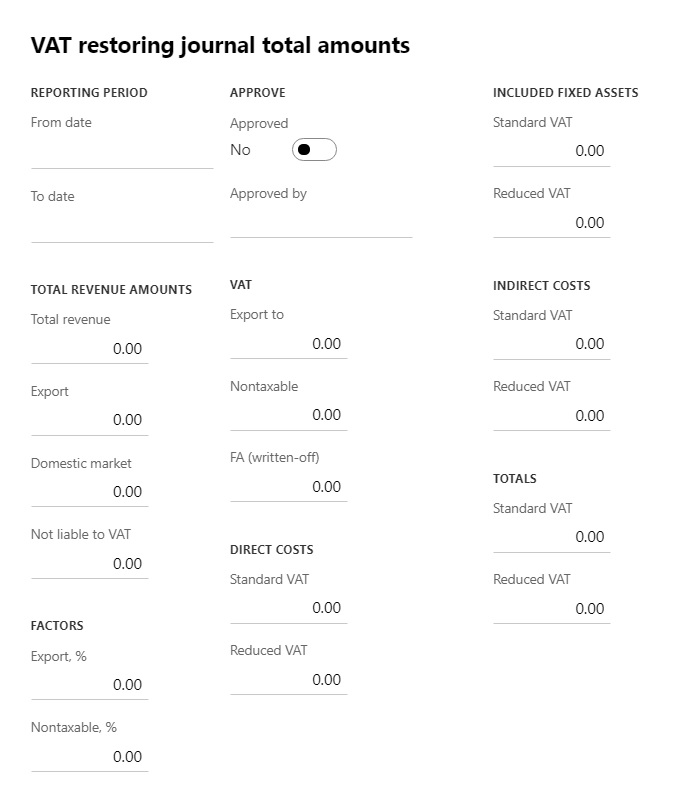

Выберите Итоги, чтобы открыть диалоговое окно Общий итог по журналу восстановления НДС, в котором можно просмотреть итоги по всем суммам, рассчитанным в журнале:

Суммы итоговой выручки – в полях данного раздела отображаются суммы, рассчитанные по всем накладным за период. В поле Экспорт показана сумма, которая рассчитывается по экспортным накладным за период.

Факторы — этот раздел содержит два поля:

Экспорт, % – доля выручки по экспортным операциям. Это значение рассчитывается по следующей формуле:

Экспорт, % = выручка по экспорту ÷ общая выручка

Nontaxable, % — доля выручки по необлагаемым налогом операциям. Это значение рассчитывается по следующей формуле:

Необлагаемые, % = освобождаемая от налогов выручка ÷ общая выручка

Примечание

Когда рассчитываются суммы выручки, суммы НДС исключаются.

НДС – в полях данного раздела отображаются суммы НДС, которые должны быть восстановлены по экспортным или не облагаемым налогами операциям и по основным средствам, которые амортизированы и списаны не полностью.

Косвенные затраты, Прямые затраты и Включенные основные средства: – Поля в этих разделах показывают итоговые суммы по прямому и косвенному НДС, включая суммы по основным средствам, которые используются в экспортных или неналоговых операциях.

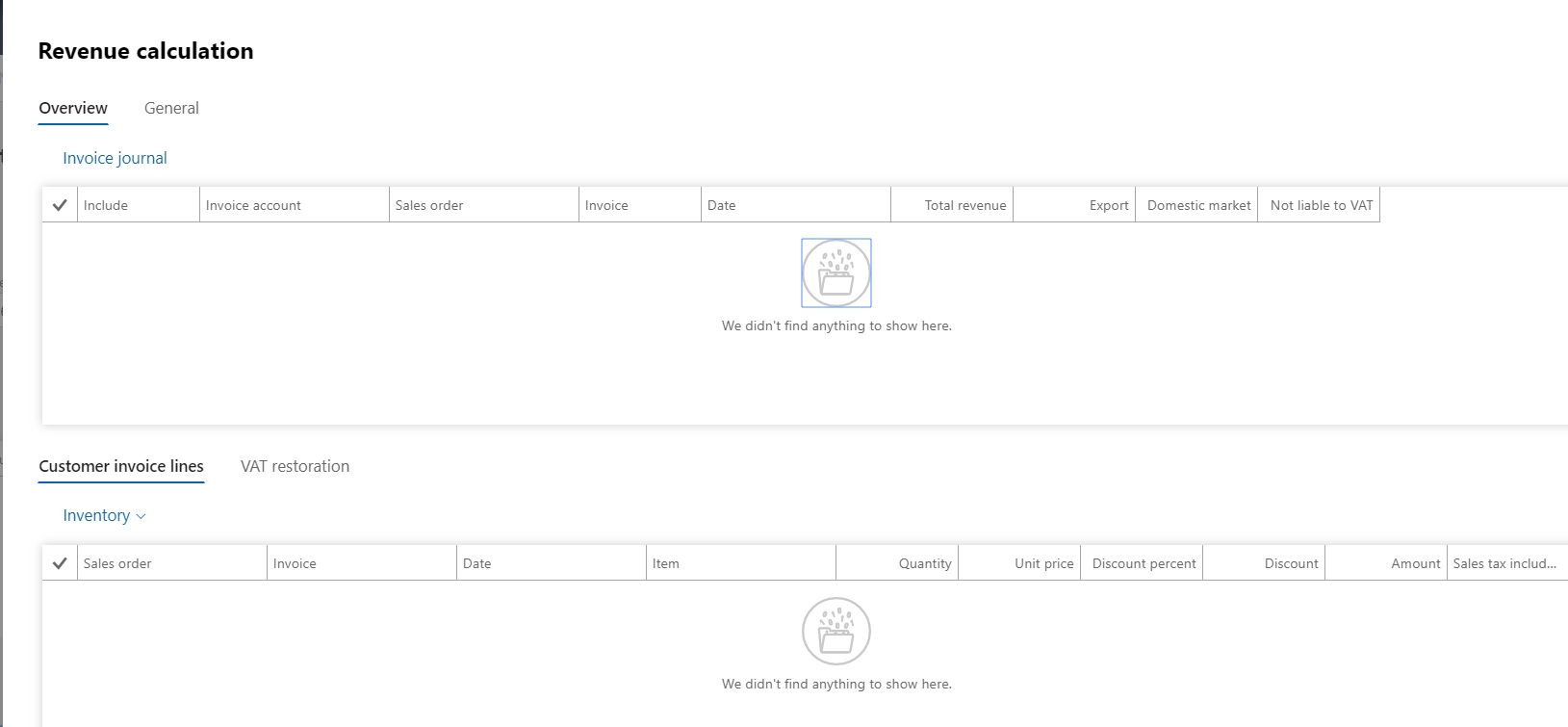

Выберите Расчет выручки, чтобы открыть диалоговое окно Расчет выручки, в котором можно просмотреть список накладных клиентов в текущем периоде. Список создается на основе значения в поле Метод расчета выручки на странице Параметры главной книги.

Для каждой накладной в диалоговом окне Расчет выручки можно выполнить следующие действия:

См. суммы выручки в полях Общая выручка, Экспорт, Внутренний рынок и Не облагается НДС.

Примечание

Для внутренней накладной в поле Код налога используется тип налога Стандартный НДС или Пониженный НДС. Для экспортной накладной в поле Код налога используется тип налога НДС 0%. Для не облагаемой налогом накладной поле Код налога остается пустым.

Установите или снимите флажок Включить, чтобы включить или исключить накладную из расчета выручки за период.

Закончив, выберите OK. Затем на странице Журнал восстановления НДС выберите Применить изменения для пересчета сумм выручки.

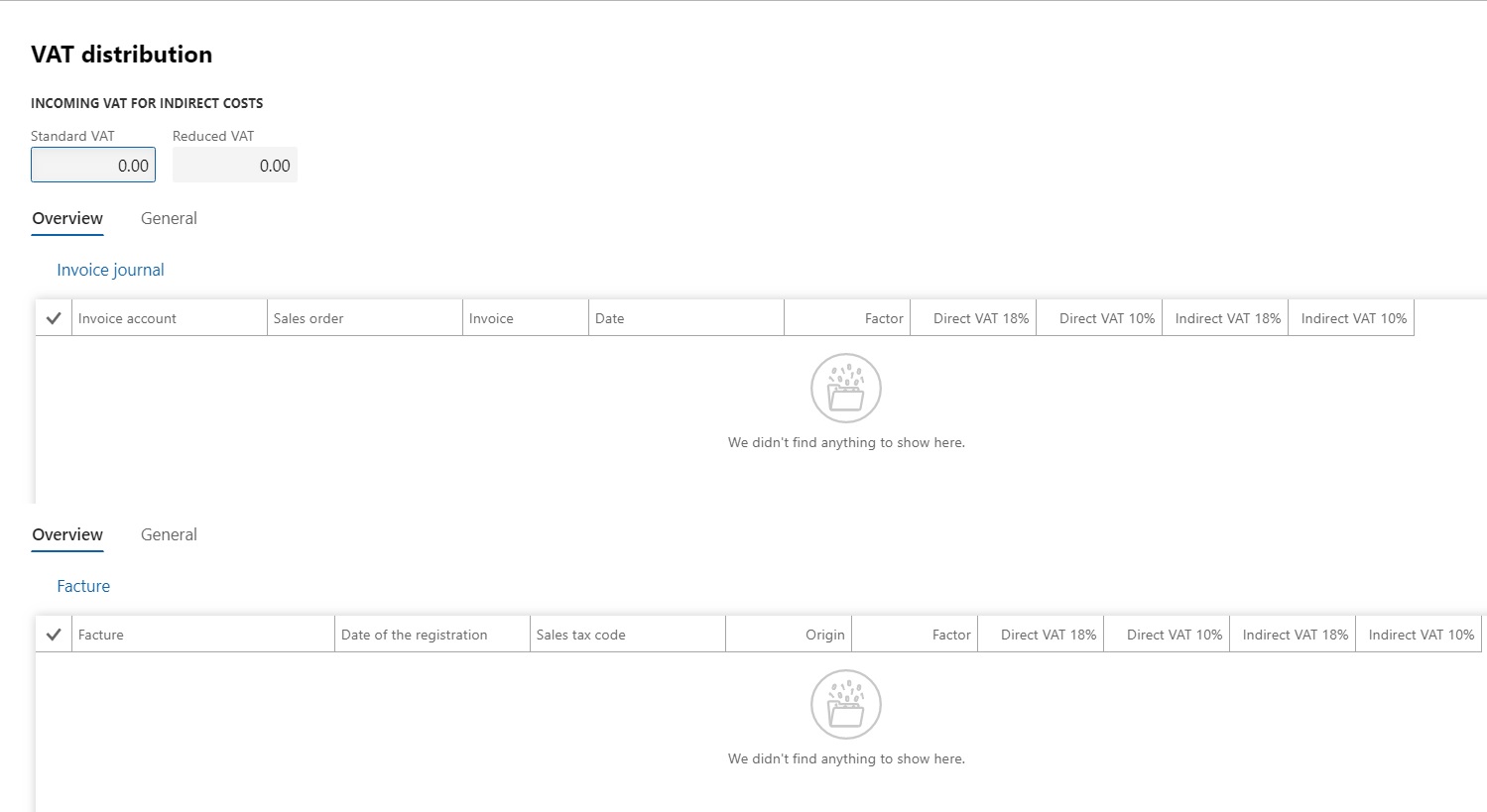

Выберите Распределение НДС, чтобы открыть диалоговое окно Распределение НДС, в котором можно просмотреть список экспортных накладных по продаже. Для каждой накладной система рассчитывает следующие данные:

Суммы НДС, которые были восстановлены в текущем периоде и распределены по каждой из экспортных накладных

Доля выручки по экспортной накладной в общей сумме выручки по экспорту за период

Эти сведения необходимы для определения суммы НДС, которая должна удерживаться при подтверждении экспорта, или когда срок подтверждения истекает, но экспорт не подтвержден. Эти сведения также используются в декларации по НДС. Дополнительные сведения см. в разделе Декларация НДС (Россия).

Утверждение журнала восстановления НДС

На странице Журнал восстановления НДС выберите Процедура восстановления НДС > 3. Утвердить журнал для утверждения журнала.

После утверждения журнала изменения на этой странице не разрешаются, и можно перейти к следующей процедуре.

Примечание

После утверждения журнала восстановления НДС за период вы больше не сможете выполнять следующие действия:

- Разносить накладные клиента.

- Выполнять периодическую задачу Обработка входящего НДС.

- Выполнять периодическую задачу Отмена обработки НДС.

- Если журнал восстановления НДС не создается для периода, при закрытии книги продаж выводится предупреждающее сообщение.

- Если журнал восстановления НДС создан, но не утвержден за период, закрытие книги продаж запрещено.

- Если журнал восстановления НДС утвержден, но обработка исходящего НДС не выполнена, закрытие книги продаж запрещено.

Если исходящий НДС не обрабатывается в течение определенного периода, выберите Процедура восстановления НДС > Отменить утверждение журнала, чтобы отменить утверждение журнала восстановления НДС.

Обработка исходящего НДС

Восстанавливаемые суммы НДС для входящих фактур утверждаются на странице Журнал восстановления НДС.

Перейдите Расчеты с клиентами > Периодические задачи > Книга продаж > Параметры процесса НДС для настройки параметров обработки НДС.

Создайте новую строку и введите код операции обработки входящего НДС.

В поле тип операции введите возмещение НДС.

В поле Тип восстановления выберите одно из следующих значений:

- Восстановление НДС (экспорт) – Операция представляет собой восстановление, обусловленное использованием для экспорта.

- Восстановление НДС (не облагается НДС) – Операция представляет собой восстановление, не облагаемое НДС.

- Восстановление НДС (списание СО) – Операция представляет собой восстановление, которое вызывает списание фиксированных актив.

Установите для параметра По умолчанию значение Да, чтобы указать, что данная проводка является проводкой по умолчанию для обработки НДС.

Установите для параметра Включить в книгу значение Да, чтобы включать счета-фактуры, обрабатываемые с использованием кода операции в книгу продаж.

На экспресс- вкладке Настройка в поле Счет ГК укажите счет ГК, который используется для разноски кодов операций обработки. Если поле Корр.счет не заполнено, вместо этого используется значение из группы разноски для кода налога. Это значение задается в поле Исходящий налог на странице Группа разноски ГК (Налог > Настройка > Налог > Группы разноски ГК).

Чтобы обработать исходящий НДС, перейдите к Расчеты с клиентами > периодические задачи > Книга продаж > Обработка исходящего НДС.

При разноске обработки исходящего НДС система создает проводки налога и ГК и добавляет их на страницу Журнал обработки НДС (Расчеты с клиентами > Периодические задачи > Книга продаж > Журнал обработки НДС).

Обработанные фактуры отражаются в книге продаж после обновления.

Примечание

Если в периоде обработан исходящий НДС, система не позволяет отменять утверждения путем выбора Процедура восстановления НДС > Отменить утверждение журнала на странице Журнал восстановления НДС. Необходимо отменить обработку исходящего НДС на странице Книга продаж (Отмена обработки НДС) (Расчеты с клиентами > Периодические задачи > Книга продаж > Отмена обработки НДС), а затем отменить утверждение журнала восстановления НДС.