Not

Bu sayfaya erişim yetkilendirme gerektiriyor. Oturum açmayı veya dizinleri değiştirmeyi deneyebilirsiniz.

Bu sayfaya erişim yetkilendirme gerektiriyor. Dizinleri değiştirmeyi deneyebilirsiniz.

Bu makale, genel muhasebe satırlarında farklı hesap türleri (satıcı, müşteri, genel muhasebe ve proje) için satış vergilerinin nasıl hesaplandığını açıklamaktadır.

Bu işlem üç adıma ayrılabilir:

Satış vergisi yönünü belirleyin.

Geçici bir satış vergisi tablosunda depolanacak satış vergisi tutarını belirleyin.

Fişteki satış vergisi tutarını ve hesabını belirleyin.

Satış vergisi yönünü belirleme

Satış vergisi yönünü belirleme şekli, fişteki hesabın türüne göre değişir. Satış vergisi yönü, hesap türü ve satış vergisi kodu bileşimine göre belirlenir. Aşağıdaki bölümlerde olasılıklar daha ayrıntılı açıklanmaktadır.

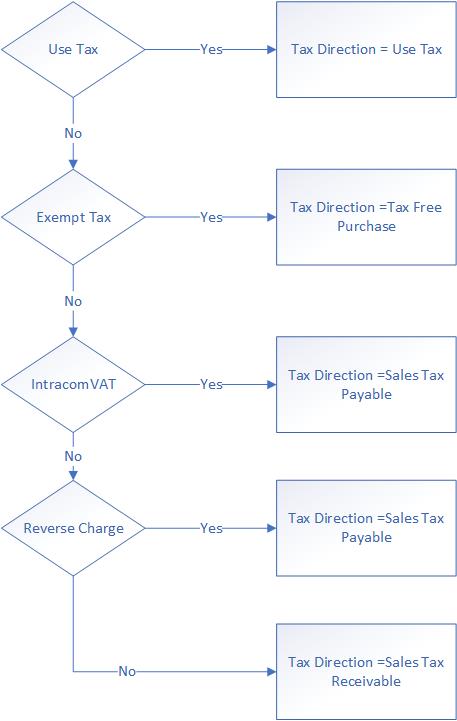

Hesap türü Proje'dir

Bir fişte hesap türü Proje olan bir günlük satırı varsa, fişteki tüm günlük satırları aynı vergi yönünü uygular. Aşağıdaki resimde kural gösterilmektedir. Aşağıdaki noktalar, proje hesapları için olası vergi yönlerini gösterir.

• Satış vergisi kodu kullanım vergisi ise, satış vergisi yönü Kullanım Vergisi'dir.

• Satış vergisi kodu vergiden muaf ise, satış vergisi yönü Vergiden Muaf Satınalma'dır.

• Satış vergisi kodu intracom KDV'siyse, satış vergisi yönü Satış Vergisi Borcu'dur.

• Satış vergisi kodu ters gider ise, satış vergisi yönü Satış Vergisi Borcu'dur.

Aksi takdirde, satış vergisi yönü Satış Vergisi Alacağı olur.

Aşağıdaki diyagramda kural grafik olarak gösterilmektedir.

Hesap türü Satıcı'dır

Bir fişte hesap türü Satıcı olan bir günlük satırı varsa, fişteki tüm günlük satırları aynı vergi yönünü uygular. Aşağıdaki noktalar, satıcı hesapları için olası vergi yönlerini gösterir.

• Satış vergisi kodu kullanım vergisi ise, satış vergisi yönü Kullanım Vergisi'dir.

• Satış vergisi kodu vergiden muaf ise, satış vergisi yönü Vergiden Muaf Satınalma'dır.

• Satış vergisi kodu intracom KDV'siyse, satış vergisi yönü Satış Vergisi Borcu'dur.

• Satış vergisi kodu ters gider ise, satış vergisi yönü Satış Vergisi Borcu'dur.

Aksi takdirde, satış vergisi yönü Satış Vergisi Alacağı olur.

Aşağıdaki diyagramda kural grafik olarak gösterilmektedir.

Hesap türü Müşteri'dir

Bir fişte hesap türü Müşteri olan bir günlük satırı varsa, fişteki tüm günlük satırları aynı vergi yönünü uygular.

Satış vergisi kodu vergiden muaf ise, satış vergisi yönü Vergiden Muaf Satış'tır. Aksi takdirde, satış vergisi yönü Satış Vergisi Borcu olur.

Hesap türü Genel Muhasebe'dir

Aşağıdaki şekilde, bir fişte yalnızca hesap türü Genel Muhasebe olan günlük satırları olduğu zaman uygulanan kural gösterilmektedir. Aşağıdaki noktalar genel muhasebe hesapları için olası vergi yönlerini gösterir.

• Satış vergisi kodu kullanım vergisi ise, satış vergisi yönü Kullanım Vergisi'dir.

• Satış vergisi kodu vergiden muaf ise, satış vergisi yönü Vergiden Muaf Satınalma'dır.

Aksi takdirde, günlük tutarı borç (pozitif) ise satış vergisi yönü Satış Vergisi Alacağı; günlük tutarı alacak (negatif) ise satış vergisi yönü Satış Vergisi Borcu olur.

Aşağıdaki diyagramda kural grafik olarak gösterilmektedir.

Satış vergisi yönünü geçersiz kılma

Fiş yalnızca hesap türünün Genel Muhasebe'yi hesap veya mahsup hesabı olarak içerdiği genel muhasebe satırlarında satış vergisi yönünün üzerine yazabilirsiniz.

- Genel muhasebe>Hesap planı>Hesaplar>Ana hesaplar'a gidin ve Tüzel varlık geçersiz kılmaları hızlı sekmesini seçin.

- Satış vergisi yönünün geçersiz kılınması gereken tüzel kişiliği ekleyin ve Satış vergisini seçin.

- Satış vergisi yönünü seçin:

- Satın alma – Satış vergisi alacağı vergi yönü için

- Satış – Satış vergisi ödenecek vergi yönü için

Genel muhasebe satırında Hesap türü Genel muhasebe değilse Genel sekmesinde Satış vergisi yönünü Evet olarak ayarlayıp mahsup genel muhasebe hesabı için satış vergi yönünü geçersiz kılın.

Satış vergisi tutarını belirleme

Bu bölümde, satış vergisi tutar işaretinin nasıl hesaplandığı açıklanmaktadır.

Aşağıdaki tabloda, geçici satış vergisi tablosundaki satış vergisi yönünü ve satış vergisi tutarlarının işaretini belirlemeye yönelik genel kural gösterilmektedir.

| Günlük satırı tutarı | Satış vergisi yönü | Satış vergisi tutar işareti |

|---|---|---|

| Pozitif | Satış Vergisi Alacağı | Pozitif |

| Pozitif | Satış Vergisi Borcu | Negatif |

| Negatif | Satış Vergisi Alacağı | Negatif |

| Negatif | Satış Vergisi Borcu | Pozitif |

Genel muhasebe satırında bir satış vergisi grubu veya madde satış vergisi grubu seçildiğinde yalnızca Proje veya Genel muhasebe satırları olan fişler için özel bir kural vardır. Bu kural, Yevmiye defterleri için bağımsız satış vergisi hesaplamasını etkinleştir özelliğiyle kontrol edilir. Bu özellik kapatılınca Genel muhasebe satırının vergi tutarı Proje satırının borç/alacak yönünü kullanır. Bu özellik açılınca Genel muhasebe satırının vergi tutarı kendi borç/alacak yönünü kullanır. Aşağıdaki tablolarda her senaryoya ilişkin kural gösterilmektedir.

Özelliğin ne zaman etkinleştirileceğini yönetme

| Projenin günlük satırı tutarı | Satış vergisi yönü | Satış vergisi tutar işareti |

|---|---|---|

| Pozitif | Satış Vergisi Alacağı | Pozitif |

| Negatif | Satış Vergisi Alacağı | Negatif |

Özellik kapatıldığında kural

| Genel muhasebenin günlük satırı tutarı | Satış vergisi yönü | Satış vergisi tutar işareti |

|---|---|---|

| Pozitif | Satış Vergisi Alacağı | Pozitif |

| Negatif | Satış Vergisi Alacağı | Negatif |

Fişteki satış vergisi tutarını ve hesabını belirleme

Satış vergilerini deftere naklettiğinizde, ana hesap, genel muhasebe deftere nakil grubu profilinden alınır. Satış vergileri alacak olduğu zaman, sistem profilde belirtilen Satış Vergisi Alacağı hesabını kullanır. Borç olan satış vergileri için, sistem profilde belirtilen Satış Vergisi Borcu hesabını kullanır.

Aşağıdaki tabloda genel kural gösterilmektedir.

| Satış vergisi yönü | Satış vergisi tutar işareti | Satış vergisi hesabı | Fişteki tutar |

|---|---|---|---|

| Satış Vergisi Alacağı | Pozitif | Vergi Alacak Hesabı | Pozitif (Borç) |

| Satış Vergisi Alacağı | Negatif | Vergi Alacak Hesabı | Negatif (Alacak) |

| Satış Vergisi Borcu | Pozitif | Vergi Borç Hesabı | Negatif (Alacak) |

| Satış Vergisi Borcu | Negatif | Vergi Borç Hesabı | Pozitif (Borç) |