Hochfrequenzhandel-Simulation mit Stream Analytics

Die Kombination aus SQL-Sprache und benutzerdefinierten JavaScript-Funktionen (User-Defined Functions, UDFs) bzw. benutzerdefinierten Aggregaten (User-Defined Aggregates, UDAs) in Azure Stream Analytics ermöglicht Benutzern die Nutzung von Advanced Analytics. Beispiele für Analysen mit Advanced Analytics sind das Onlinetrainieren und -bewerten maschinellen Lernen und die Simulation zustandsbehafteter Prozesse. In diesem Artikel wird beschrieben, wie Sie die lineare Regression in einem Azure Stream Analytics-Auftrag durchführen, mit dem ständig Trainings- und Bewertungsschritte für ein Hochfrequenzhandel-Szenario ausgeführt werden.

Hochfrequenzhandel

Beim logischen Ablauf des Hochfrequenzhandels geht es um Folgendes:

- Beschaffen von Echtzeit-Kursnotierungen von einer Wertpapierbörse

- Erstellen eines Vorhersagemodells für die Kursnotierungen, um die Kursbewegung zu antizipieren

- Platzieren von entsprechenden Kauf- oder Verkaufsaufträgen, um aufgrund der erfolgreichen Vorhersage der Preisbewegungen Geld zu verdienen

Daher benötigen wir Folgendes:

- Einen Feed mit Echtzeit-Kursnotierungen

- Ein Vorhersagemodell für die Echtzeit-Kursnotierungen

- Eine Handelssimulation, die für den Handelsalgorithmus den Gewinn und Verlust angibt

Feed mit Echtzeit-Kursnotierungen

Über IEX (Investors Exchange) sind kostenlose Geld- und Brief-Kursnotierungen per „socket.io“ verfügbar. Es kann ein einfaches Konsolenprogramm geschrieben werden, um Echtzeit-Kursnotierungen zu erhalten und per Pushvorgang an Azure Event Hubs als Datenquelle zu übertragen. Der folgende Code bildet das Grundgerüst des Programms. Die Fehlerbehandlung wurde im Code weggelassen, um die Komplexität gering zu halten. Es ist erforderlich, dass Sie auch die NuGet-Pakete SocketIoClientDotNet und WindowsAzure.ServiceBus in Ihr Projekt einbinden.

using Quobject.SocketIoClientDotNet.Client;

using Microsoft.ServiceBus.Messaging;

var symbols = "msft,fb,amzn,goog";

var eventHubClient = EventHubClient.CreateFromConnectionString(connectionString, eventHubName);

var socket = IO.Socket("https://ws-api.iextrading.com/1.0/tops");

socket.On(Socket.EVENT_MESSAGE, (message) =>

{

eventHubClient.Send(new EventData(Encoding.UTF8.GetBytes((string)message)));

});

socket.On(Socket.EVENT_CONNECT, () =>

{

socket.Emit("subscribe", symbols);

});

Hier sind einige generierte Beispielereignisse angegeben:

{"symbol":"MSFT","marketPercent":0.03246,"bidSize":100,"bidPrice":74.8,"askSize":300,"askPrice":74.83,volume":70572,"lastSalePrice":74.825,"lastSaleSize":100,"lastSaleTime":1506953355123,lastUpdated":1506953357170,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"GOOG","marketPercent":0.04825,"bidSize":114,"bidPrice":870,"askSize":0,"askPrice":0,volume":11240,"lastSalePrice":959.47,"lastSaleSize":60,"lastSaleTime":1506953317571,lastUpdated":1506953357633,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"MSFT","marketPercent":0.03244,"bidSize":100,"bidPrice":74.8,"askSize":100,"askPrice":74.83,volume":70572,"lastSalePrice":74.825,"lastSaleSize":100,"lastSaleTime":1506953355123,lastUpdated":1506953359118,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"FB","marketPercent":0.01211,"bidSize":100,"bidPrice":169.9,"askSize":100,"askPrice":170.67,volume":39042,"lastSalePrice":170.67,"lastSaleSize":100,"lastSaleTime":1506953351912,lastUpdated":1506953359641,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"GOOG","marketPercent":0.04795,"bidSize":100,"bidPrice":959.19,"askSize":0,"askPrice":0,volume":11240,"lastSalePrice":959.47,"lastSaleSize":60,"lastSaleTime":1506953317571,lastUpdated":1506953360949,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"FB","marketPercent":0.0121,"bidSize":100,"bidPrice":169.9,"askSize":100,"askPrice":170.7,volume":39042,"lastSalePrice":170.67,"lastSaleSize":100,"lastSaleTime":1506953351912,lastUpdated":1506953362205,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"GOOG","marketPercent":0.04795,"bidSize":114,"bidPrice":870,"askSize":0,"askPrice":0,volume":11240,"lastSalePrice":959.47,"lastSaleSize":60,"lastSaleTime":1506953317571,lastUpdated":1506953362629,"sector":"softwareservices","securityType":"commonstock"}

Hinweis

Der Zeitstempel des Ereignisses lautet lastUpdated (in Epochenzeit).

Vorhersagemodell für Hochfrequenzhandel

Für diese Demonstration verwenden Sie ein lineares Modell, das in diesem Dokument beschrieben wird.

„Volume Order Imbalance“ (VOI) ist eine Funktion des Geld-/Briefkurses (aktuell und letzter Tick-Vorgang). Im Dokument wird die Korrelation zwischen VOI und der zukünftigen Preisbewegung erläutert. Damit wird ein lineares Modell zwischen den letzten fünf VOI-Werten und der Preisänderung der nächsten zehn Takten erstellt. Das Modell wird mit den Daten des vorherigen Tags per linearer Regression trainiert.

Das trainierte Modell wird dann verwendet, um Vorhersagen zu Preisänderungen für Kursnotierungen des aktuellen Handelstags in Echtzeit zu erstellen. Wenn eine ausreichend hohe Preisänderung vorhergesagt wird, wird ein Handelsvorgang ausgeführt. Je nach Schwellenwerteinstellung sind für eine einzelne Aktie während eines Handelstags Tausende von Handelsvorgängen zu erwarten.

Wir drücken die Trainings- und Vorhersagevorgänge jetzt in einem Azure Stream Analytics-Auftrag aus.

Zunächst werden die Eingaben bereinigt. Die Epochenzeit wird per DATEADD in „datetime“ konvertiert. TRY_CAST wird verwendet, um Datentypen umzuwandeln, ohne dass für die Abfrage ein Fehler auftritt. Es ist immer ratsam, Eingabefelder in die erwarteten Datentypen umzuwandeln, damit es nicht zu unerwartetem Verhalten kommt, wenn die Felder bearbeitet oder verglichen werden sollen.

WITH

typeconvertedquotes AS (

/* convert all input fields to proper types */

SELECT

System.Timestamp AS lastUpdated,

symbol,

DATEADD(millisecond, CAST(lastSaleTime as bigint), '1970-01-01T00:00:00Z') AS lastSaleTime,

TRY_CAST(bidSize as bigint) AS bidSize,

TRY_CAST(bidPrice as float) AS bidPrice,

TRY_CAST(askSize as bigint) AS askSize,

TRY_CAST(askPrice as float) AS askPrice,

TRY_CAST(volume as bigint) AS volume,

TRY_CAST(lastSaleSize as bigint) AS lastSaleSize,

TRY_CAST(lastSalePrice as float) AS lastSalePrice

FROM quotes TIMESTAMP BY DATEADD(millisecond, CAST(lastUpdated as bigint), '1970-01-01T00:00:00Z')

),

timefilteredquotes AS (

/* filter between 7am and 1pm PST, 14:00 to 20:00 UTC */

/* clean up invalid data points */

SELECT * FROM typeconvertedquotes

WHERE DATEPART(hour, lastUpdated) >= 14 AND DATEPART(hour, lastUpdated) < 20 AND bidSize > 0 AND askSize > 0 AND bidPrice > 0 AND askPrice > 0

),

Als Nächstes verwenden wir die Funktion LAG, um Werte des letzten Tick-Vorgangs zu erhalten. Für den Wert LIMIT DURATION wird ein willkürlicher Wert von einer Stunde gewählt. Anhand der Häufigkeit von Kursnotierungen kann sicher angenommen werden, dass der vorherige Tick-Vorgang innerhalb der vergangenen Stunde zu finden ist.

shiftedquotes AS (

/* get previous bid/ask price and size in order to calculate VOI */

SELECT

symbol,

(bidPrice + askPrice)/2 AS midPrice,

bidPrice,

bidSize,

askPrice,

askSize,

LAG(bidPrice) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS bidPricePrev,

LAG(bidSize) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS bidSizePrev,

LAG(askPrice) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS askPricePrev,

LAG(askSize) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS askSizePrev

FROM timefilteredquotes

),

Anschließend können wir den VOI-Wert berechnen. Wir filtern die NULL-Werte für den Fall heraus, dass der vorherige Tick-Vorgang nicht vorhanden ist.

currentPriceAndVOI AS (

/* calculate VOI */

SELECT

symbol,

midPrice,

(CASE WHEN (bidPrice < bidPricePrev) THEN 0

ELSE (CASE WHEN (bidPrice = bidPricePrev) THEN (bidSize - bidSizePrev) ELSE bidSize END)

END) -

(CASE WHEN (askPrice < askPricePrev) THEN askSize

ELSE (CASE WHEN (askPrice = askPricePrev) THEN (askSize - askSizePrev) ELSE 0 END)

END) AS VOI

FROM shiftedquotes

WHERE

bidPrice IS NOT NULL AND

bidSize IS NOT NULL AND

askPrice IS NOT NULL AND

askSize IS NOT NULL AND

bidPricePrev IS NOT NULL AND

bidSizePrev IS NOT NULL AND

askPricePrev IS NOT NULL AND

askSizePrev IS NOT NULL

),

Anschließend verwenden wir erneut LAG, um eine Sequenz mit zwei aufeinanderfolgenden VOI-Werten zu erstellen, gefolgt von zehn aufeinanderfolgenden Werten mit mittleren Preisen.

shiftedPriceAndShiftedVOI AS (

/* get 10 future prices and 2 previous VOIs */

SELECT

symbol,

midPrice AS midPrice10,

LAG(midPrice, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice9,

LAG(midPrice, 2) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice8,

LAG(midPrice, 3) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice7,

LAG(midPrice, 4) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice6,

LAG(midPrice, 5) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice5,

LAG(midPrice, 6) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice4,

LAG(midPrice, 7) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice3,

LAG(midPrice, 8) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice2,

LAG(midPrice, 9) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice1,

LAG(midPrice, 10) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice,

LAG(VOI, 10) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS VOI1,

LAG(VOI, 11) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS VOI2

FROM currentPriceAndVOI

),

Anschließend formen wir die Daten in Eingaben für ein lineares Modell mit zwei Variablen um. Wir filtern wieder die Ereignisse heraus, für die wir nicht alle Daten besitzen.

modelInput AS (

/* create feature vector, x being VOI, y being delta price */

SELECT

symbol,

(midPrice1 + midPrice2 + midPrice3 + midPrice4 + midPrice5 + midPrice6 + midPrice7 + midPrice8 + midPrice9 + midPrice10)/10.0 - midPrice AS y,

VOI1 AS x1,

VOI2 AS x2

FROM shiftedPriceAndShiftedVOI

WHERE

midPrice1 IS NOT NULL AND

midPrice2 IS NOT NULL AND

midPrice3 IS NOT NULL AND

midPrice4 IS NOT NULL AND

midPrice5 IS NOT NULL AND

midPrice6 IS NOT NULL AND

midPrice7 IS NOT NULL AND

midPrice8 IS NOT NULL AND

midPrice9 IS NOT NULL AND

midPrice10 IS NOT NULL AND

midPrice IS NOT NULL AND

VOI1 IS NOT NULL AND

VOI2 IS NOT NULL

),

Da Azure Stream Analytics nicht über eine integrierte Funktion für die lineare Regression verfügt, verwenden wir die Aggregatfunktionen SUM und AVG, um die Koeffizienten für das lineare Modell zu berechnen.

modelagg AS (

/* get aggregates for linear regression calculation,

http://faculty.cas.usf.edu/mbrannick/regression/Reg2IV.html */

SELECT

symbol,

SUM(x1 * x1) AS x1x1,

SUM(x2 * x2) AS x2x2,

SUM(x1 * y) AS x1y,

SUM(x2 * y) AS x2y,

SUM(x1 * x2) AS x1x2,

AVG(y) AS avgy,

AVG(x1) AS avgx1,

AVG(x2) AS avgx2

FROM modelInput

GROUP BY symbol, TumblingWindow(hour, 24, -4)

),

modelparambs AS (

/* calculate b1 and b2 for the linear model */

SELECT

symbol,

(x2x2 * x1y - x1x2 * x2y)/(x1x1 * x2x2 - x1x2 * x1x2) AS b1,

(x1x1 * x2y - x1x2 * x1y)/(x1x1 * x2x2 - x1x2 * x1x2) AS b2,

avgy,

avgx1,

avgx2

FROM modelagg

),

model AS (

/* calculate a for the linear model */

SELECT

symbol,

avgy - b1 * avgx1 - b2 * avgx2 AS a,

b1,

b2

FROM modelparambs

),

Wir möchten die Kursnotierungen in das Modell einbinden, um das Modell des vorherigen Tags für die Bewertung des aktuellen Ereignisses zu verwenden. Anstelle von JOIN verwenden wir UNION für die Modell- und Kursnotierungsereignisse. Anschließend verwenden wir LAG, um die Ereignisse mit dem Modell des vorherigen Tags zu koppeln, damit wir genau eine Übereinstimmung erhalten. Aufgrund des Wochenendes müssen wir drei Tage zurückgehen. Wenn wir einfach JOIN verwenden, erhalten wir drei Modelle für jedes Kursnotierungsereignis.

shiftedVOI AS (

/* get two consecutive VOIs */

SELECT

symbol,

midPrice,

VOI AS VOI1,

LAG(VOI, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS VOI2

FROM currentPriceAndVOI

),

VOIAndModel AS (

/* combine VOIs and models */

SELECT

'voi' AS type,

symbol,

midPrice,

VOI1,

VOI2,

0.0 AS a,

0.0 AS b1,

0.0 AS b2

FROM shiftedVOI

UNION

SELECT

'model' AS type,

symbol,

0.0 AS midPrice,

0 AS VOI1,

0 AS VOI2,

a,

b1,

b2

FROM model

),

VOIANDModelJoined AS (

/* match VOIs with the latest model within 3 days (72 hours, to take the weekend into account) */

SELECT

symbol,

midPrice,

VOI1 as x1,

VOI2 as x2,

LAG(a, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 72) WHEN type = 'model') AS a,

LAG(b1, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 72) WHEN type = 'model') AS b1,

LAG(b2, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 72) WHEN type = 'model') AS b2

FROM VOIAndModel

WHERE type = 'voi'

),

Jetzt können wir anhand des Modells Vorhersagen treffen und Kauf- bzw. Verkaufssignale generieren. Der Schwellenwert beträgt hierbei 0,02. Der Handelsvorgangswert 10 steht für einen Kauf. Der Wert -10 steht für einen Verkauf.

prediction AS (

/* make prediction if there is a model */

SELECT

symbol,

midPrice,

a + b1 * x1 + b2 * x2 AS efpc

FROM VOIANDModelJoined

WHERE

a IS NOT NULL AND

b1 IS NOT NULL AND

b2 IS NOT NULL AND

x1 IS NOT NULL AND

x2 IS NOT NULL

),

tradeSignal AS (

/* generate buy/sell signals */

SELECT

DateAdd(hour, -7, System.Timestamp) AS time,

symbol,

midPrice,

efpc,

CASE WHEN (efpc > 0.02) THEN 10 ELSE (CASE WHEN (efpc < -0.02) THEN -10 ELSE 0 END) END AS trade,

DATETIMEFROMPARTS(DATEPART(year, System.Timestamp), DATEPART(month, System.Timestamp), DATEPART(day, System.Timestamp), 0, 0, 0, 0) as date

FROM prediction

),

Handelssimulation

Da wir jetzt über die Handelssignale verfügen, möchten wir als Nächstes testen, wie effektiv die Handelsstrategie ist, ohne tatsächlich Käufe und Verkäufe abzuwickeln.

Diesen Test können wir mit einem benutzerdefinierten Aggregat mit springenden Fenstern durchführen, die jede Minute wechseln. Dank der Gruppierung nach Datum und der having-Klausel kann das Fenster auf Ereignisse desselben Tags beschränkt werden. Wenn ein springendes Fenster über zwei Tage verlaufen soll, kann die Gruppierung mit dem GROUP BY-Datum in den vorherigen Tag und den aktuellen Tag unterteilt werden. Mit der HAVING-Klausel werden die Fenster herausgefiltert, die an demselben Tag enden, aber für den vorherigen Tag gruppiert sind.

simulation AS

(

/* perform trade simulation for the past 7 hours to cover an entire trading day, and generate output every minute */

SELECT

DateAdd(hour, -7, System.Timestamp) AS time,

symbol,

date,

uda.TradeSimulation(tradeSignal) AS s

FROM tradeSignal

GROUP BY HoppingWindow(minute, 420, 1), symbol, date

Having DateDiff(day, date, time) < 1 AND DATEPART(hour, time) < 13

)

Mit dem JavaScript-UDA werden Akkumulatoren in der init-Funktion initialisiert, der Statusübergang wird für jedes im Fenster hinzugefügte Ereignis berechnet, und unten im Fenster werden die Simulationsergebnisse zurückgegeben. Der allgemeine Handelsprozess läuft wie folgt ab:

- Aktien kaufen, wenn ein Kaufsignal empfangen wird und keine Aktien gehalten werden.

- Aktien verkaufen, wenn ein Verkaufssignal empfangen wird und Aktien gehalten werden.

- Leerverkauf durchführen, falls keine Aktien gehalten werden.

Wenn eine Short-Position vorhanden ist und ein Kaufsignal empfangen wird, Aktien kaufen, um den Bestand zu decken. In dieser Simulation halten oder „leerverkaufen“ Sie zehn Anteilsscheine einer bestimmten Aktie. Die Transaktionskosten liegen genau bei $8.

function main() {

var TRADE_COST = 8.0;

var SHARES = 10;

this.init = function () {

this.own = false;

this.pos = 0;

this.pnl = 0.0;

this.tradeCosts = 0.0;

this.buyPrice = 0.0;

this.sellPrice = 0.0;

this.buySize = 0;

this.sellSize = 0;

this.buyTotal = 0.0;

this.sellTotal = 0.0;

}

this.accumulate = function (tradeSignal, timestamp) {

if(!this.own && tradeSignal.trade == 10) {

// Buy to open

this.own = true;

this.pos = 1;

this.buyPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.buySize += SHARES;

this.buyTotal += SHARES * tradeSignal.midprice;

} else if(!this.own && tradeSignal.trade == -10) {

// Sell to open

this.own = true;

this.pos = -1

this.sellPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.sellSize += SHARES;

this.sellTotal += SHARES * tradeSignal.midprice;

} else if(this.own && this.pos == 1 && tradeSignal.trade == -10) {

// Sell to close

this.own = false;

this.pos = 0;

this.sellPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.pnl += (this.sellPrice - this.buyPrice)*SHARES - 2*TRADE_COST;

this.sellSize += SHARES;

this.sellTotal += SHARES * tradeSignal.midprice;

// Sell to open

this.own = true;

this.pos = -1;

this.sellPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.sellSize += SHARES;

this.sellTotal += SHARES * tradeSignal.midprice;

} else if(this.own && this.pos == -1 && tradeSignal.trade == 10) {

// Buy to close

this.own = false;

this.pos = 0;

this.buyPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.pnl += (this.sellPrice - this.buyPrice)*SHARES - 2*TRADE_COST;

this.buySize += SHARES;

this.buyTotal += SHARES * tradeSignal.midprice;

// Buy to open

this.own = true;

this.pos = 1;

this.buyPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.buySize += SHARES;

this.buyTotal += SHARES * tradeSignal.midprice;

}

}

this.computeResult = function () {

var result = {

"pnl": this.pnl,

"buySize": this.buySize,

"sellSize": this.sellSize,

"buyTotal": this.buyTotal,

"sellTotal": this.sellTotal,

"tradeCost": this.tradeCost

};

return result;

}

}

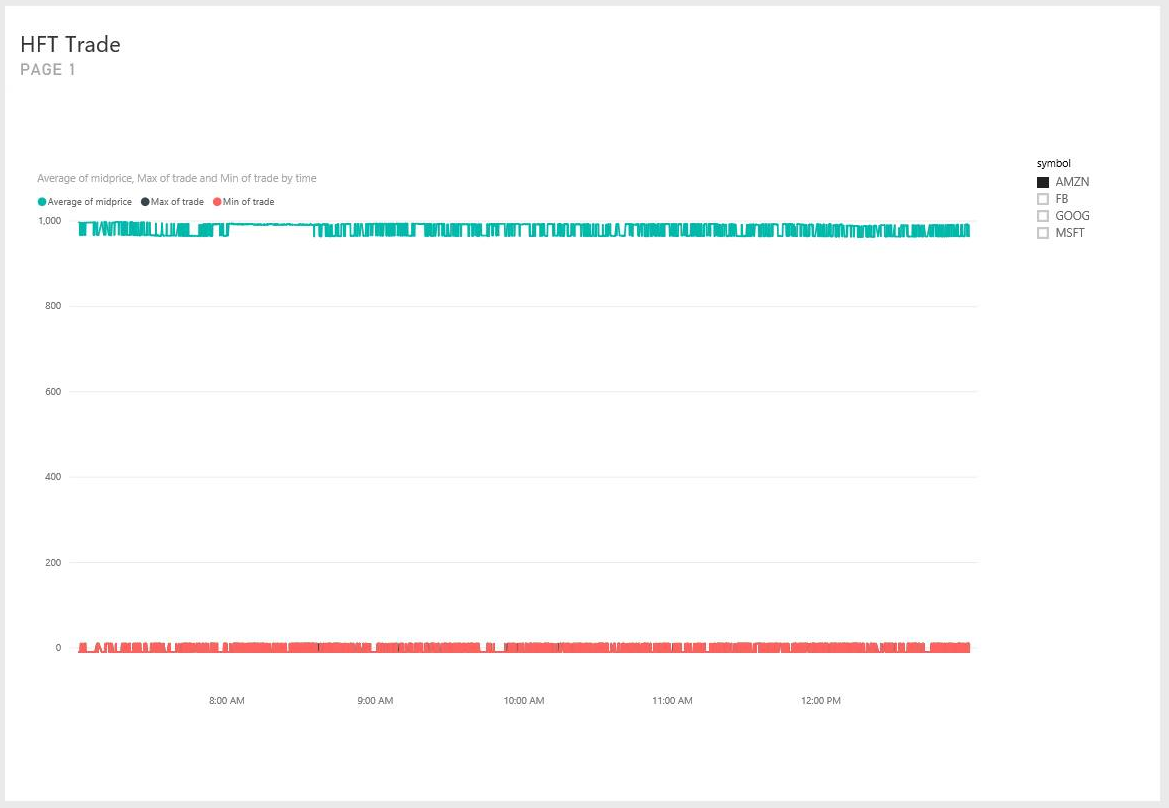

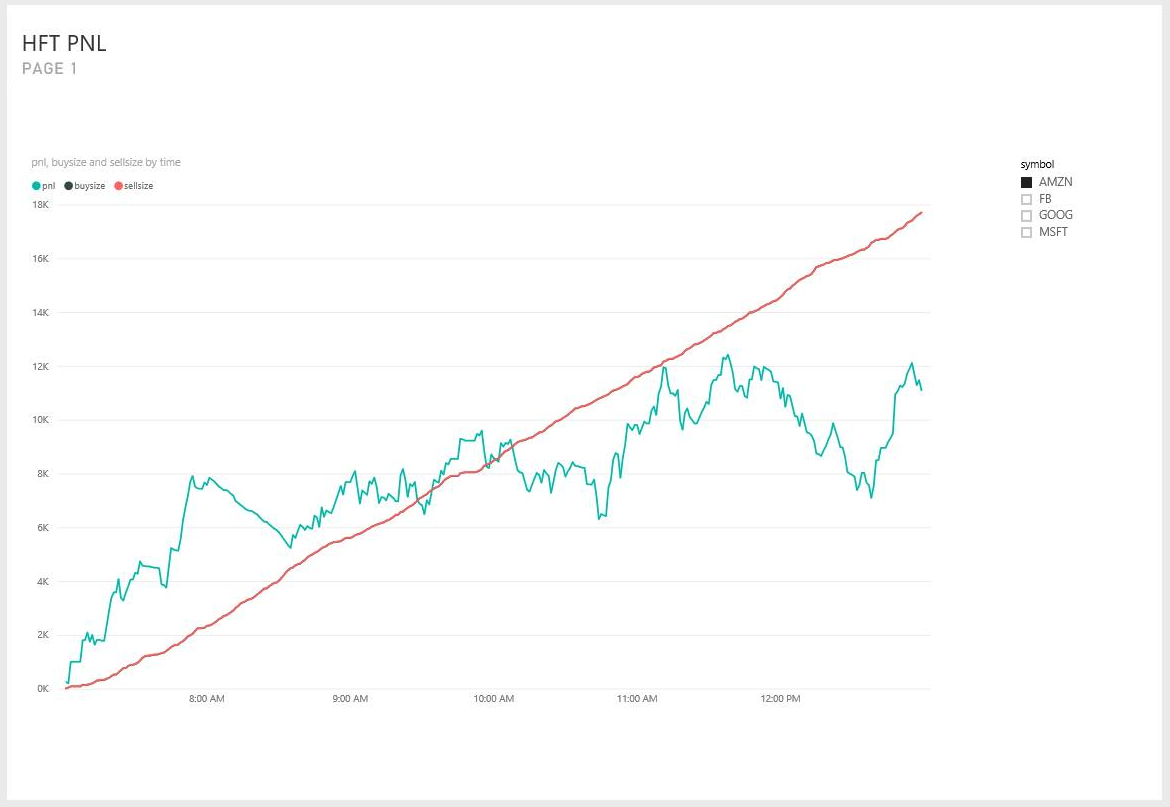

Abschließend geben wir die Daten zur Visualisierung im Power BI-Dashboard aus.

SELECT * INTO tradeSignalDashboard FROM tradeSignal /* output tradeSignal to PBI */

SELECT

symbol,

time,

date,

TRY_CAST(s.pnl as float) AS pnl,

TRY_CAST(s.buySize as bigint) AS buySize,

TRY_CAST(s.sellSize as bigint) AS sellSize,

TRY_CAST(s.buyTotal as float) AS buyTotal,

TRY_CAST(s.sellTotal as float) AS sellTotal

INTO pnlDashboard

FROM simulation /* output trade simulation to PBI */

Zusammenfassung

Wir können mit einer nicht übermäßig aufwändigen Abfrage in Azure Stream Analytics ein realistisches Modell für den Hochfrequenzhandel implementieren. Hierfür müssen wir das Modell von fünf auf zwei Eingabevariablen vereinfachen, da keine integrierte Funktion für die lineare Regression vorhanden ist. Es ist für interessierte Benutzer aber durchaus möglich, auch anspruchsvollere Algorithmen mit höheren Dimensionen als JavaScript-UDA zu implementieren.

Beachten Sie hierbei Folgendes: Im Gegensatz zum JavaScript-UDA kann der Großteil der Abfrage in Visual Studio mit dem Azure Stream Analytics-Tool für Visual Studio getestet und debuggt werden. Nachdem die erste Abfrage geschrieben wurde, hat der Verfasser für das Testen und Debuggen der Abfrage in Visual Studio weniger als 30 Minuten benötigt.

Derzeit ist das Debuggen des UDA in Visual Studio nicht möglich. Wir arbeiten daran, dies und das schrittweise Durchlaufen des JavaScript-Codes zu ermöglichen. Außerdem enthalten die Namen der Felder für die Erreichung des UDA nur Kleinbuchstaben. Dies war beim Testen der Abfrage kein offensichtliches Verhalten. Für Azure Stream Analytics-Kompatibilitätsebene 1.1 wird die Groß-/Kleinschreibung von Feldnamen aber beibehalten, damit das Verhalten natürlicher ist.

Ich hoffe, dieser Artikel ist eine Inspiration für alle Azure Stream Analytics-Benutzer unseres Diensts, wenn es um die dauerhafte Durchführung von erweiterten Analysevorgängen nahezu in Echtzeit geht. Teilen Sie uns Ihr Feedback mit, um das Implementieren von Abfragen für Szenarien mit erweiterten Analysevorgängen zu erleichtern.