Hinweis

Für den Zugriff auf diese Seite ist eine Autorisierung erforderlich. Sie können versuchen, sich anzumelden oder das Verzeichnis zu wechseln.

Für den Zugriff auf diese Seite ist eine Autorisierung erforderlich. Sie können versuchen, das Verzeichnis zu wechseln.

In diesem Artikel wird eine Neuzuweisung erläutert, bei der ein vorhandener und berechneter Auftrag mit einer neuen Position ergänzt wird. Wird einem Vertrag ein neuer Artikel hinzugefügt wird, kann dies entweder im bestehenden Auftrag oder einem neuen Auftrag erfolgen. Sie sehen auch, was passiert, wenn die Debitorenkonten bedingt durch die Neuzuweisung aktualisiert werden.

In diesem Fall ist die Option Rechnungskorrekturen auf Debitorenkonten buchen auf der Registerkarte Umsatzerkennung auf der Seite Hauptbuchparameter (Umsatzerkennung > Einrichtung > Hauptbuchparameter) auf Ja festgelegt.

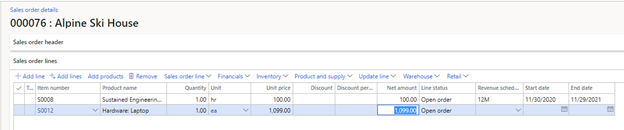

Für den Kunden US_SI_0003 wird ein Auftrag angelegt. Der Kunde kauft einen Laptop (Artikelnummer S0012) und einen zugehörigen Supportplan (Artikelnummer S0008, „fortwährender Entwicklungsdienst“). Der Umsatzerlös für den Laptop wird sofort erkannt. Der Umsatzerlös für den Supportplan wird über einen Zeitraum von zwölf Monaten verzögert und erfasst, wie durch den im Vertrag festgelegten Zeitraum festgelegt.

Der Auftrag wird bestätigt. Weil bei beiden Artikeln die Umsatzerlöspreiszuteilung eingerichtet ist, wird der Umsatzerlöspreis im Zuge der Auftragsbestätigung berechnet. Den zu erfassenden Umsatzerlös können Sie auf der Seite Umsatzerlöspreiszuteilung anzeigen. (Wählen Sie dazu auf der Seite Auftrag im Aktionsbereich auf der Registerkarte Verwalten in der Gruppe Umsatzerkennung die Option Umsatzerlöspreiszuteilung aus.) Der Umsatzerlös für den Laptop wird in Höhe von 1.008,01 US-Dollar auf das Konto für Umsatzerlöse gebucht. Der Umsatzerlös für den Supportplan wird in Höhe von 190,99 US-Dollar auf das Konto für verzögerte Umsatzerlöse gebucht. Die Summe der Umsatzerlöspreise muss der Summe der Positionen entsprechen, die so eingerichtet wurden, dass die Umsatzerlöspreiszuteilung erfasst wird (1.199,00 US-Dollar).

Der Auftrag wird komplett in Rechnung gestellt. Die folgende Abbildung zeigt den Buchhaltungseintrag, der zur Rechnung gebucht wird.

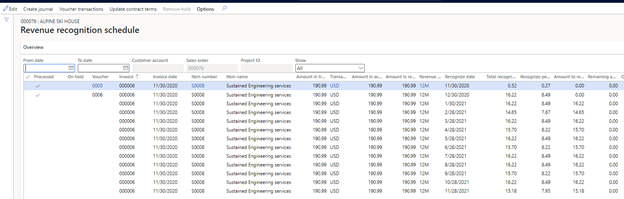

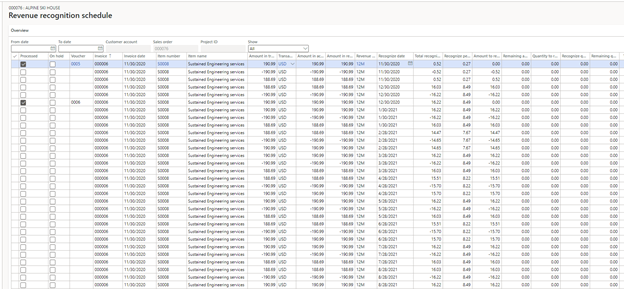

Außerdem wird der Umsatzerlöserkennungszeitplan erstellt. Nach einiger Zeit wurden in zweien der Monate Umsatzerlöse für den Supportplan erkannt.

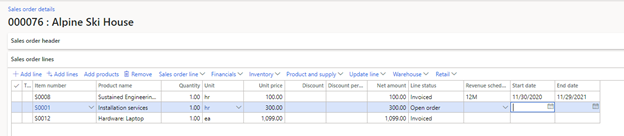

Zu diesem Zeitpunkt beschließt der Kunde, Installationsdienste (Artikelnummer S0001) zu ergänzen. Der Artikel wird im bestehenden Auftrag ergänzt. Der Kunde wird aufgefordert, zu bestätigen, dass er den vollständig in Rechnung gestellten Auftrag ändern möchte, und wählt Ja aus.

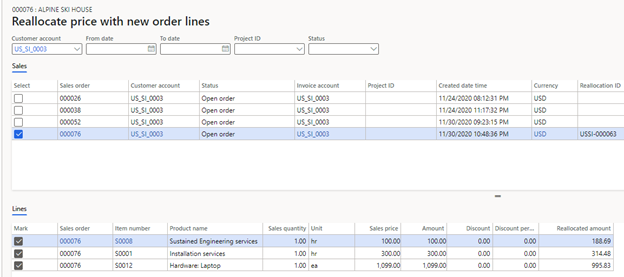

Wenn außer dem neuen Artikel keine weiteren Änderungen am Vertrag mehr vorgesehen sind, kann die Neuzuteilung beginnen. Zum Öffnen der Seite Preis mit neuen Auftragspositionen erneut zuteilen wählen Sie im Auftrag die Option Preis mit neuen Auftragspositionen erneut zuteilen aus. Wählen Sie erst alle Auftragspositionen zu diesem Auftrag und dann Neuzuteilung aktualisieren aus. In der Spalte Neu zugewiesener Betrag wird zu jeder Auftragsposition der neue Umsatzerlöspreis angezeigt.

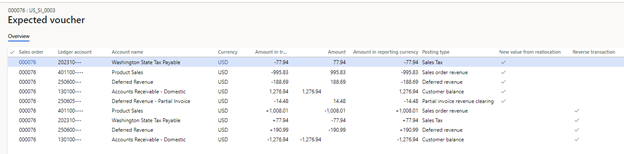

Rufen Sie anschließend mit Erwarteter Beleg die Buchhaltungseinträge auf. Weil die Option Rechnungskorrekturen auf Debitorenkonten buchen auf der Seite Hauptbuchparameter auf Ja festgelegt ist, werden diese Buchhaltungseinträge mittels des Kreditdokuments in das Hauptbuch gebucht, und in den Debitorenkonten wird eine neue Rechnung erstellt.

Mit den letzten vier Positionen auf der Seite Erwarteter Beleg wird der ursprüngliche Buchhaltungseintrag aus der gebuchten Rechnung storniert. Die ersten fünf Positionen entsprechen den neuen Buchhaltungseinträgen, die für die Rechnung gebucht werden. Dem Kunden wird keine neue Rechnung ausgestellt. Nach der Neuzuteilung schuldet der Kunde weiterhin 1.276,94 US-Dollar, was dem Betrag entspricht, der im neuen Buchhaltungseintrag auf die Debitorenkonten gebucht werden muss. Die Gegenbuchung zur Vorsteuer und der Umsatzerlös oder der verzögerte Umsatzerlös entsprechen 995,83 US-Dollar + 188,69 US-Dollar + 77,94 US-Dollar = 1.262,46 US-Dollar. Der Umsatzerlös oder der verzögerte Umsatzerlös hat sich aufgrund der Neuzuteilung geändert. Die Differenz von -14,48 US-Dollar wird auf das Verrechnungskonto für Teilrechnungsumsätze gebucht. Dieser Saldo wird ausgeglichen, wenn die Rechnung für den neuen im Auftrag ergänzten Artikel gebucht wird.

Schließen Sie die Neuzuweisung mit Verarbeiten ab. Ein Buchungsdatum wird eingegeben. Nach der Neuzuteilung wird die neue Preiszuteilung aller drei Artikel auf der Seite Umsatzerlöspreiszuteilung angezeigt.

Der Umsatzerlöserkennungszeitplan wurde ebenfalls entsprechend dem neuen Preis für die Neuzuteilung von Umsatzerlösen aktualisiert. Öffnen Sie im Auftrag die Seite Umsatzerkennungszeitplan. Zuvor hatte Artikel S0008 13 Positionen (für den Artikel galt ein 12-Monats-Zeitplan). Nun sind es 39 Positionen, das heißt, die 13 ursprünglichen Zeitplanpositionen, 13 Stornierungspositionen und 13 Positionen entsprechend dem neuen Umsatzerlöspreis.

Bei Auswahl von Beleg wird der ursprüngliche Buchhaltungseintrag in der Rechnungserfassung angezeigt. Um im Auftrag den Stornoeintrag und den neuen Buchhaltungseintrag anzuzeigen, wählen Sie im Aktionsbereich die Option Umsatzanpassungen und danach Beleg aus.

Öffnen Sie als Nächstes die Seite Alle Debitoren (Debitorenkonten > Debitoren > Alle Debitoren), wählen Sie den Debitor US_SI_0003 und danach Buchungen aus. Die Originalrechnung (000006), das Rückbuchungsdokument (000006-1) und die neue Rechnung (000006-2) werden auf der Seite Debitorenbuchungen angezeigt. Die Originalrechnung und das Rückbuchungsdokument werden gegeneinander abgerechnet und haben einen Saldo von 0 (Null). Um die Auswirkungen im Hauptbuch zu sehen, rufen Sie zu jedem Dokument den Beleg auf.

Der Auftrag wird erneut in Zusammenhang mit dem ergänzten Artikel in Rechnung gestellt. Die Gesamtrechnung an den Kunden weist 300,00 US-Dollar + 19,50 US-Dollar Steuer und in Summe somit 319,50 US-Dollar aus. Die folgende Abbildung zeigt den Buchhaltungseintrag, der gebucht wird.

Weil die Summe aus Umsatzerlös und Mehrwertsteuer mehr als 319,50 US-Dollar beträgt, wird eine Differenz von 14,48 US-Dollar gebucht. Dieser Betrag gleicht den Saldo des Verrechnungskontos für Teilrechnungserlöse aus. Dieser Saldo wurde im neuen Buchhaltungseintrag aktualisiert, der nach der Neuzuteilung gebucht wurde.