Simulation d’échange à fréquence élevée avec Stream Analytics

La combinaison du langage SQL, des fonctions JavaScript définies par l’utilisateur (UDF) et des agrégats définis par l’utilisateur (UDA) dans Azure Stream Analytics permet aux utilisateurs d’effectuer des analyses avancées. L’analytique avancée peut inclure l’entraînement et le scoring du Machine Learning, ainsi que la simulation des processus avec état. Cet article décrit comment effectuer une régression linéaire dans une tâche Azure Stream Analytics qui exécute la formation continue et la notation dans un scénario commercial haute fréquence.

Échange à fréquence élevée

Le flux logique des échanges à fréquence élevée concerne :

- L’obtention de devis en temps réel à partir d’un échange de sécurité.

- La création d’un modèle prédictif autour des devis, afin d’anticiper les mouvements de prix.

- Le placement d’ordres d’achat ou de vente pour générer des revenus à partir de la prédiction réussie des mouvements de prix.

Par conséquent, nous avons besoin :

- D’un flux de devis en temps réel.

- D’un modèle de prévision pouvant opérer sur les devis en temps réel.

- D’une simulation commerciale illustrant les profits ou les pertes de l’algorithme commercial.

Flux de devis en temps réel

Investors Exchange (IEX) offre gratuitement des enchères en temps réel et des demandes de devis avec socket.io. Un programme de console simple peut être écrit pour recevoir les devis en temps réel et les transmettre aux Event Hubs Azure en tant que source de données. Le code suivant est la structure du programme. Le code omet la gestion des erreurs pour des raisons de concision. Vous devez également inclure les packages NuGet SocketIoClientDotNet et WindowsAzure.ServiceBus dans votre projet.

using Quobject.SocketIoClientDotNet.Client;

using Microsoft.ServiceBus.Messaging;

var symbols = "msft,fb,amzn,goog";

var eventHubClient = EventHubClient.CreateFromConnectionString(connectionString, eventHubName);

var socket = IO.Socket("https://ws-api.iextrading.com/1.0/tops");

socket.On(Socket.EVENT_MESSAGE, (message) =>

{

eventHubClient.Send(new EventData(Encoding.UTF8.GetBytes((string)message)));

});

socket.On(Socket.EVENT_CONNECT, () =>

{

socket.Emit("subscribe", symbols);

});

Voici quelques exemples d’événements générés :

{"symbol":"MSFT","marketPercent":0.03246,"bidSize":100,"bidPrice":74.8,"askSize":300,"askPrice":74.83,volume":70572,"lastSalePrice":74.825,"lastSaleSize":100,"lastSaleTime":1506953355123,lastUpdated":1506953357170,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"GOOG","marketPercent":0.04825,"bidSize":114,"bidPrice":870,"askSize":0,"askPrice":0,volume":11240,"lastSalePrice":959.47,"lastSaleSize":60,"lastSaleTime":1506953317571,lastUpdated":1506953357633,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"MSFT","marketPercent":0.03244,"bidSize":100,"bidPrice":74.8,"askSize":100,"askPrice":74.83,volume":70572,"lastSalePrice":74.825,"lastSaleSize":100,"lastSaleTime":1506953355123,lastUpdated":1506953359118,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"FB","marketPercent":0.01211,"bidSize":100,"bidPrice":169.9,"askSize":100,"askPrice":170.67,volume":39042,"lastSalePrice":170.67,"lastSaleSize":100,"lastSaleTime":1506953351912,lastUpdated":1506953359641,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"GOOG","marketPercent":0.04795,"bidSize":100,"bidPrice":959.19,"askSize":0,"askPrice":0,volume":11240,"lastSalePrice":959.47,"lastSaleSize":60,"lastSaleTime":1506953317571,lastUpdated":1506953360949,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"FB","marketPercent":0.0121,"bidSize":100,"bidPrice":169.9,"askSize":100,"askPrice":170.7,volume":39042,"lastSalePrice":170.67,"lastSaleSize":100,"lastSaleTime":1506953351912,lastUpdated":1506953362205,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"GOOG","marketPercent":0.04795,"bidSize":114,"bidPrice":870,"askSize":0,"askPrice":0,volume":11240,"lastSalePrice":959.47,"lastSaleSize":60,"lastSaleTime":1506953317571,lastUpdated":1506953362629,"sector":"softwareservices","securityType":"commonstock"}

Notes

L’horodatage de l’événement est lastUpdated, en heure d’époque.

Modèle de prédictif pour les échanges à fréquence élevée

Pour cette démonstration, nous utilisons un modèle linéaire décrit dans ce document.

Le déséquilibre du volume de commande (VOI) est une fonction d’offres/demandes qui concerne les prix et le volume, elle s’applique aux offres/demandes en cours ou depuis le dernier cycle. Dans la thèse, sont identifiées les corrélations entre le déséquilibre du volume de commande et les mouvements de prix futurs. Il génère un modèle linéaire entre les cinq dernières valeurs du VOI et les changements de prix des 10 cycles suivants. L’apprentissage du modèle est effectué à l’aide des données du jour précédent et de la régression linéaire.

Le modèle formé est ensuite utilisé pour effectuer des prédictions de prix sur les devis du jour de bourse actuel, en temps réel. Lorsqu’une variation de prix suffisamment importante est prévue, une transaction est exécutée. Selon le paramètre de seuil, des milliers de transactions peuvent se produire pour une action unique en un seul jour de bourse.

Maintenant, nous allons exprimer les opérations d’apprentissage et de prédiction dans une tâche Azure Stream Analytics.

Tout d’abord, les entrées sont nettoyées. L’heure d’époque est convertie au format datetime via DATEADD. TRY_CAST est utilisé pour convertir de force les types de données sans faire échouer la requête. Il est toujours conseillé de caster les champs d’entrée dans les types de données attendus pour éviter les comportements inattendus pendant la manipulation ou la comparaison des champs.

WITH

typeconvertedquotes AS (

/* convert all input fields to proper types */

SELECT

System.Timestamp AS lastUpdated,

symbol,

DATEADD(millisecond, CAST(lastSaleTime as bigint), '1970-01-01T00:00:00Z') AS lastSaleTime,

TRY_CAST(bidSize as bigint) AS bidSize,

TRY_CAST(bidPrice as float) AS bidPrice,

TRY_CAST(askSize as bigint) AS askSize,

TRY_CAST(askPrice as float) AS askPrice,

TRY_CAST(volume as bigint) AS volume,

TRY_CAST(lastSaleSize as bigint) AS lastSaleSize,

TRY_CAST(lastSalePrice as float) AS lastSalePrice

FROM quotes TIMESTAMP BY DATEADD(millisecond, CAST(lastUpdated as bigint), '1970-01-01T00:00:00Z')

),

timefilteredquotes AS (

/* filter between 7am and 1pm PST, 14:00 to 20:00 UTC */

/* clean up invalid data points */

SELECT * FROM typeconvertedquotes

WHERE DATEPART(hour, lastUpdated) >= 14 AND DATEPART(hour, lastUpdated) < 20 AND bidSize > 0 AND askSize > 0 AND bidPrice > 0 AND askPrice > 0

),

Ensuite, nous utilisons la fonction LAG pour obtenir les valeurs depuis le dernier cycle. La durée d’une heure pour la valeur LIMIT DURATION est choisie arbitrairement. Étant donné la fréquence des devis, on peut supposer que vous trouverez le cycle précédent en retournant en arrière d’une heure.

shiftedquotes AS (

/* get previous bid/ask price and size in order to calculate VOI */

SELECT

symbol,

(bidPrice + askPrice)/2 AS midPrice,

bidPrice,

bidSize,

askPrice,

askSize,

LAG(bidPrice) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS bidPricePrev,

LAG(bidSize) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS bidSizePrev,

LAG(askPrice) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS askPricePrev,

LAG(askSize) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS askSizePrev

FROM timefilteredquotes

),

Nous pouvons ensuite calculer la valeur pour VOI. Nous filtrons les valeurs null si le cycle précédent n’existe pas, au cas où.

currentPriceAndVOI AS (

/* calculate VOI */

SELECT

symbol,

midPrice,

(CASE WHEN (bidPrice < bidPricePrev) THEN 0

ELSE (CASE WHEN (bidPrice = bidPricePrev) THEN (bidSize - bidSizePrev) ELSE bidSize END)

END) -

(CASE WHEN (askPrice < askPricePrev) THEN askSize

ELSE (CASE WHEN (askPrice = askPricePrev) THEN (askSize - askSizePrev) ELSE 0 END)

END) AS VOI

FROM shiftedquotes

WHERE

bidPrice IS NOT NULL AND

bidSize IS NOT NULL AND

askPrice IS NOT NULL AND

askSize IS NOT NULL AND

bidPricePrev IS NOT NULL AND

bidSizePrev IS NOT NULL AND

askPricePrev IS NOT NULL AND

askSizePrev IS NOT NULL

),

À présent, nous utilisons LAG à nouveau pour créer une séquence avec 2 valeurs VOI consécutives, suivies de 10 valeurs consécutives de prix moyen.

shiftedPriceAndShiftedVOI AS (

/* get 10 future prices and 2 previous VOIs */

SELECT

symbol,

midPrice AS midPrice10,

LAG(midPrice, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice9,

LAG(midPrice, 2) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice8,

LAG(midPrice, 3) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice7,

LAG(midPrice, 4) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice6,

LAG(midPrice, 5) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice5,

LAG(midPrice, 6) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice4,

LAG(midPrice, 7) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice3,

LAG(midPrice, 8) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice2,

LAG(midPrice, 9) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice1,

LAG(midPrice, 10) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice,

LAG(VOI, 10) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS VOI1,

LAG(VOI, 11) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS VOI2

FROM currentPriceAndVOI

),

Ensuite, nous remodelons les données en entrées dans un modèle linéaire à deux variables. De nouveau, nous filtrons les événements pour lesquels les données sont incomplètes.

modelInput AS (

/* create feature vector, x being VOI, y being delta price */

SELECT

symbol,

(midPrice1 + midPrice2 + midPrice3 + midPrice4 + midPrice5 + midPrice6 + midPrice7 + midPrice8 + midPrice9 + midPrice10)/10.0 - midPrice AS y,

VOI1 AS x1,

VOI2 AS x2

FROM shiftedPriceAndShiftedVOI

WHERE

midPrice1 IS NOT NULL AND

midPrice2 IS NOT NULL AND

midPrice3 IS NOT NULL AND

midPrice4 IS NOT NULL AND

midPrice5 IS NOT NULL AND

midPrice6 IS NOT NULL AND

midPrice7 IS NOT NULL AND

midPrice8 IS NOT NULL AND

midPrice9 IS NOT NULL AND

midPrice10 IS NOT NULL AND

midPrice IS NOT NULL AND

VOI1 IS NOT NULL AND

VOI2 IS NOT NULL

),

Comme Azure Stream Analytics n’a pas de fonction intégrée de régression linéaire, vous devez utiliser les agrégats SUM et AVG pour calculer les coefficients pour le modèle linéaire.

modelagg AS (

/* get aggregates for linear regression calculation,

http://faculty.cas.usf.edu/mbrannick/regression/Reg2IV.html */

SELECT

symbol,

SUM(x1 * x1) AS x1x1,

SUM(x2 * x2) AS x2x2,

SUM(x1 * y) AS x1y,

SUM(x2 * y) AS x2y,

SUM(x1 * x2) AS x1x2,

AVG(y) AS avgy,

AVG(x1) AS avgx1,

AVG(x2) AS avgx2

FROM modelInput

GROUP BY symbol, TumblingWindow(hour, 24, -4)

),

modelparambs AS (

/* calculate b1 and b2 for the linear model */

SELECT

symbol,

(x2x2 * x1y - x1x2 * x2y)/(x1x1 * x2x2 - x1x2 * x1x2) AS b1,

(x1x1 * x2y - x1x2 * x1y)/(x1x1 * x2x2 - x1x2 * x1x2) AS b2,

avgy,

avgx1,

avgx2

FROM modelagg

),

model AS (

/* calculate a for the linear model */

SELECT

symbol,

avgy - b1 * avgx1 - b2 * avgx2 AS a,

b1,

b2

FROM modelparambs

),

Pour utiliser le modèle du jour précédent pour la notation de l’événement actuel, nous souhaitons joindre les devis au modèle. Mais au lieu d’utiliser JOIN, nous utilisons UNION sur les événements de modèle et les événements de devis. Ensuite, nous utilisons LAG pour coupler les événements avec le modèle du jour précédent, afin obtenir exactement une correspondance. En raison du weekend-end, il faut revenir trois jours en arrière. En utilisant simplement JOIN, nous obtiendrions trois modèles pour chaque événement de devis.

shiftedVOI AS (

/* get two consecutive VOIs */

SELECT

symbol,

midPrice,

VOI AS VOI1,

LAG(VOI, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS VOI2

FROM currentPriceAndVOI

),

VOIAndModel AS (

/* combine VOIs and models */

SELECT

'voi' AS type,

symbol,

midPrice,

VOI1,

VOI2,

0.0 AS a,

0.0 AS b1,

0.0 AS b2

FROM shiftedVOI

UNION

SELECT

'model' AS type,

symbol,

0.0 AS midPrice,

0 AS VOI1,

0 AS VOI2,

a,

b1,

b2

FROM model

),

VOIANDModelJoined AS (

/* match VOIs with the latest model within 3 days (72 hours, to take the weekend into account) */

SELECT

symbol,

midPrice,

VOI1 as x1,

VOI2 as x2,

LAG(a, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 72) WHEN type = 'model') AS a,

LAG(b1, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 72) WHEN type = 'model') AS b1,

LAG(b2, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 72) WHEN type = 'model') AS b2

FROM VOIAndModel

WHERE type = 'voi'

),

Ainsi, nous pouvons faire des prédictions et générer des signaux d’achat/vente basés sur le modèle, avec une valeur de seuil de 0,02. Une valeur commerciale de 10 correspond à un achat. Une valeur commerciale de -10 correspond à une vente.

prediction AS (

/* make prediction if there is a model */

SELECT

symbol,

midPrice,

a + b1 * x1 + b2 * x2 AS efpc

FROM VOIANDModelJoined

WHERE

a IS NOT NULL AND

b1 IS NOT NULL AND

b2 IS NOT NULL AND

x1 IS NOT NULL AND

x2 IS NOT NULL

),

tradeSignal AS (

/* generate buy/sell signals */

SELECT

DateAdd(hour, -7, System.Timestamp) AS time,

symbol,

midPrice,

efpc,

CASE WHEN (efpc > 0.02) THEN 10 ELSE (CASE WHEN (efpc < -0.02) THEN -10 ELSE 0 END) END AS trade,

DATETIMEFROMPARTS(DATEPART(year, System.Timestamp), DATEPART(month, System.Timestamp), DATEPART(day, System.Timestamp), 0, 0, 0, 0) as date

FROM prediction

),

Simulation commerciale

Après avoir obtenu les signaux commerciaux, nous voulons tester l’efficacité de la stratégie commerciale, sans commercer réellement.

Nous réalisons ce test à l’aide d’un UDA, avec une fenêtre récurrente, faisant des bonds à chaque minute. Le regroupement en fonction de la date et la clause having permettent à la fenêtre de tenir compte uniquement des événements appartenant au même jour. Pour une fenêtre récurrente étendue sur deux jours, la date GROUP BY permet de séparer le regroupement entre jour précédent et jour actuel. La clause HAVING filtre les fenêtres qui se terminent durant le jour en cours, mais se regroupent durant la journée précédente.

simulation AS

(

/* perform trade simulation for the past 7 hours to cover an entire trading day, and generate output every minute */

SELECT

DateAdd(hour, -7, System.Timestamp) AS time,

symbol,

date,

uda.TradeSimulation(tradeSignal) AS s

FROM tradeSignal

GROUP BY HoppingWindow(minute, 420, 1), symbol, date

Having DateDiff(day, date, time) < 1 AND DATEPART(hour, time) < 13

)

L’UDA JavaScript initialise les accumulateurs de la fonction init, calcule la transition d’état prenant en compte chaque événement ajouté à la fenêtre et retourne les résultats de la simulation à la fin de la fenêtre. Le processus commercial général consiste à :

- Acheter des actions pendant la réception d’un signal d’achat sans détention d’actions.

- Vendre des actions pendant la réception d’un signal de vente avec détention d’actions.

- Position courte s’il n’y a pas de détention d’actions.

Si un signal d’achat est reçu en position courte, il s’agit d’un achat de couverture. Nous détenons 10 parts d’une action dans cette simulation. Le coût de transaction est fixé à $8.

function main() {

var TRADE_COST = 8.0;

var SHARES = 10;

this.init = function () {

this.own = false;

this.pos = 0;

this.pnl = 0.0;

this.tradeCosts = 0.0;

this.buyPrice = 0.0;

this.sellPrice = 0.0;

this.buySize = 0;

this.sellSize = 0;

this.buyTotal = 0.0;

this.sellTotal = 0.0;

}

this.accumulate = function (tradeSignal, timestamp) {

if(!this.own && tradeSignal.trade == 10) {

// Buy to open

this.own = true;

this.pos = 1;

this.buyPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.buySize += SHARES;

this.buyTotal += SHARES * tradeSignal.midprice;

} else if(!this.own && tradeSignal.trade == -10) {

// Sell to open

this.own = true;

this.pos = -1

this.sellPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.sellSize += SHARES;

this.sellTotal += SHARES * tradeSignal.midprice;

} else if(this.own && this.pos == 1 && tradeSignal.trade == -10) {

// Sell to close

this.own = false;

this.pos = 0;

this.sellPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.pnl += (this.sellPrice - this.buyPrice)*SHARES - 2*TRADE_COST;

this.sellSize += SHARES;

this.sellTotal += SHARES * tradeSignal.midprice;

// Sell to open

this.own = true;

this.pos = -1;

this.sellPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.sellSize += SHARES;

this.sellTotal += SHARES * tradeSignal.midprice;

} else if(this.own && this.pos == -1 && tradeSignal.trade == 10) {

// Buy to close

this.own = false;

this.pos = 0;

this.buyPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.pnl += (this.sellPrice - this.buyPrice)*SHARES - 2*TRADE_COST;

this.buySize += SHARES;

this.buyTotal += SHARES * tradeSignal.midprice;

// Buy to open

this.own = true;

this.pos = 1;

this.buyPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.buySize += SHARES;

this.buyTotal += SHARES * tradeSignal.midprice;

}

}

this.computeResult = function () {

var result = {

"pnl": this.pnl,

"buySize": this.buySize,

"sellSize": this.sellSize,

"buyTotal": this.buyTotal,

"sellTotal": this.sellTotal,

"tradeCost": this.tradeCost

};

return result;

}

}

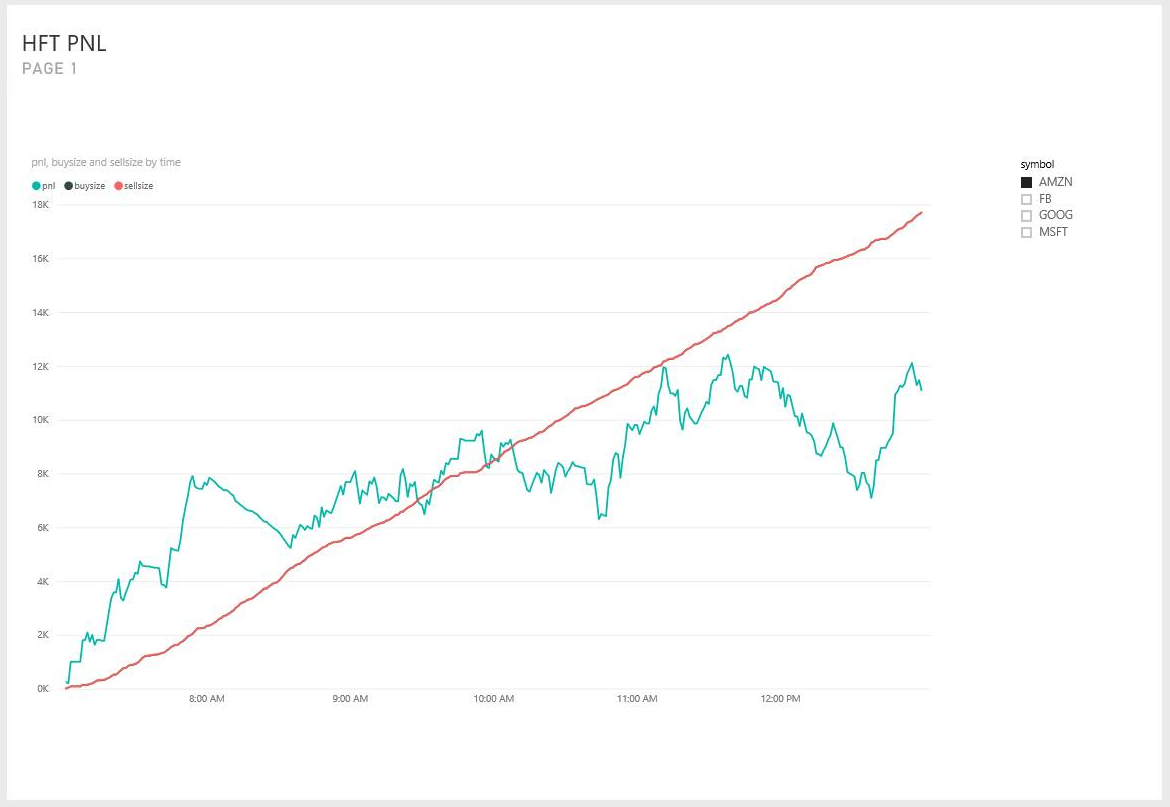

Enfin, nous générons dans le tableau de bord Power BI pour la visualisation.

SELECT * INTO tradeSignalDashboard FROM tradeSignal /* output tradeSignal to PBI */

SELECT

symbol,

time,

date,

TRY_CAST(s.pnl as float) AS pnl,

TRY_CAST(s.buySize as bigint) AS buySize,

TRY_CAST(s.sellSize as bigint) AS sellSize,

TRY_CAST(s.buyTotal as float) AS buyTotal,

TRY_CAST(s.sellTotal as float) AS sellTotal

INTO pnlDashboard

FROM simulation /* output trade simulation to PBI */

Résumé

Nous pouvons implémenter un modèle commercial réaliste à fréquence élevée avec une requête peu complexe dans Azure Stream Analytics. Nous devons simplifier le modèle de cinq à deux variables d’entrée, en raison de l’absence d’une fonction de régression linéaire intégrée. Mais pour un utilisateur déterminé, les algorithmes de dimensions et de sophistication plus élevée peuvent éventuellement être implémentés, comme pour l’UDA JavaScript.

À noter que la plupart de la requête, en dehors de l’UDA JavaScript, peut être testée et déboguée dans Visual Studio à l’aide des Outils Azure Stream Analytics pour Visual Studio. Une fois que la requête initiale a été écrite, l’auteur a passé moins de 30 minutes à tester et déboguer la requête dans Visual Studio.

Actuellement, l’UDA ne peut pas être débogué dans Visual Studio. Nous essayons de rendre cela possible avec l’exécution pas à pas du code JavaScript. Par ailleurs, les champs atteignant l’UDA ont des noms en minuscules. Ce comportement n’était pas prévu durant le test de la requête. Cependant, avec le niveau de compatibilité 1.1 d’Azure Stream Analytics, nous préservons la casse du nom de champ, par conséquent, le comportement est plus naturel.

J’espère que cet article inspirera les utilisateurs d’Azure Stream Analytics qui peuvent utiliser notre service pour effectuer des analyses avancées en quasi temps réel, en continu. Faites-nous part de vos commentaires afin de faciliter l’implémentation des requêtes pour les scénarios d’analyses avancées.

Commentaires

Bientôt disponible : pendant toute l’année 2024, nous allons éliminer progressivement Problèmes GitHub comme mécanisme de commentaires pour le contenu et le remplacer par un nouveau système de commentaires. Pour plus d’informations, voir : https://aka.ms/ContentUserFeedback.

Soumettre et afficher des commentaires pour