Notes

L’accès à cette page nécessite une autorisation. Vous pouvez essayer de vous connecter ou de modifier des répertoires.

L’accès à cette page nécessite une autorisation. Vous pouvez essayer de modifier des répertoires.

L’article décrit le processus afin d’éliminer les transactions pour une immobilisation qui a été cédée comme mise au rebut. Les types de transaction pouvant être éliminés incluent des transactions d’acquisition et d’amortissement cumulé d’un actif et toute autre transaction d’immobilisation. L’élimination de ces transactions a un impact sur les comptes de bilan, comme l’ajustement d’acquisition, l’ajustement d’amortissement, la réévaluation, la description, et les comptes de revalorisation et de dévalorisation.

| Transaction | Débit (Dr.) | Crédit (Cr.) |

|---|---|---|

| Amortissement cumulé dr. | O | |

| Perte/gain d’immobilisations cr. | O | |

| Perte/gain d’immobilisations dr. | O | |

| Compte d’acquisition d’immobilisations cr. | X | |

| Gain/perte d’immobilisations dr. (valeur nette [NBV]) | X | |

| Perte/gain d’immobilisations cr. (NV) | X |

Note

Nous vous recommandons de travailler en étroite collaboration avec votre directeur ou votre contrôleur financier afin d’identifier les comptes appropriés à utiliser pour chaque type de transaction et afin de vérifier que le processus d’élimination et les transactions qu’il génère mettent à jour correctement ces comptes.

Avant de céder une immobilisation en tant que rebut, vous devez créer des comptes généraux associés à :

- la valeur d’acquisition d’immobilisation

- amortissement de l’exercice en cours

- amortissement des exercices précédents

- la VN de l’actif

Les types de transactions d’immobilisation sont répertoriés sur la page Profils de validation d’immobilisations. Accédez à Immobilisations > Paramétrage > Profils de validation d’immobilisations, puis sur l’organisateur Cession, sélectionnez Mise au rebut dans le champ au-dessus de la grille. L’illustration suivante indique que la liste des types de transactions d’immobilisation sur la page Profils de validation d’immobilisations.

Le profil de validation de mise au rebut a deux façons de comptabiliser les valeurs d’acquisition pendant le processus de mise au rebut :

Le montant forfaitaire de toutes les acquisitions qui ont une validation de type Valeur d’acquisition.

Différencier les acquisitions de cet exercice ou des exercices précédents avec des validations de type Acquisitions de cet exercice et Acquisition des exercices précédents.

La valeur d’acquisition combine toutes les transactions d’acquisition à tout moment dans une ligne de transaction et la transaction de cession la valide sur le compte correspondant à la valeur d’acquisition dans le profil de validation. Cela pourrait être utilisé si vous ne voulez pas ventiler les acquisitions de cet exercice et des exercices précédents. Dans ce cas, définissez l’option Valider les transactions de cession en détail sur la page Paramètres des immobilisations sur Non.

L’acquisition de cet exercice et l’acquisition des exercices précédents ventilent les valeurs d’acquisition lorsque différentes acquisitions sont validées sur l’actif cédé cet exercice ou les années précédentes. Définissez l’option Afficher les transactions de cession en détail sur la page Paramètres des immobilisations sur Oui, pour valider par rapport aux types de publication détaillés dans le profil de validation.

Note

Vous ne pouvez pas définir de compte principal à la fois pour le type de validation Valeur d’acquisition et Acquisition cet exercice ou Acquisition de l’exercice précédent pour la même combinaison dans le profil de validation Cession (vente)/Mise au rebut

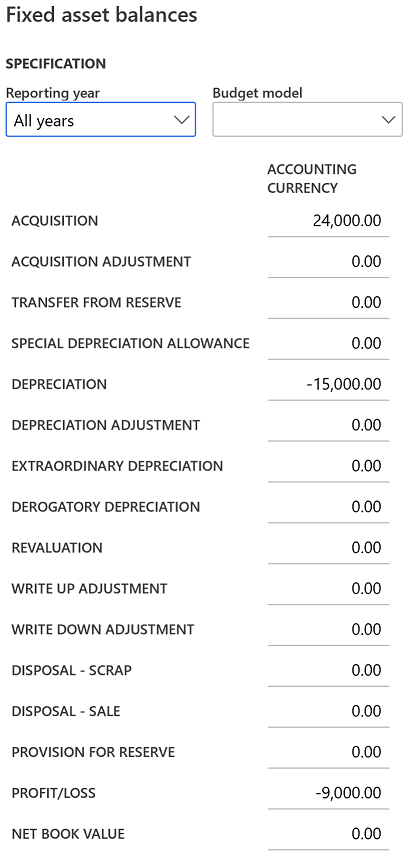

Pour l’exemple suivant, une immobilisation a été acquise le 1er janvier 2024, et elle sera mise au rebut le 31 mars 2025.

- Prix d’acquisition : 24,000.00 dollars américains (USD)

- Durée de vie : Deux ans

- Méthode d’amortissement : durée de vie linéaire

- Montant de l’amortissement : 1 000,00 USD par mois

La VN d’une immobilisation est calculée à l’aide de la formule suivante :

Valeur nette = Prix d’achat – amortissement

Dans cet exemple, l’immobilisation a été acquise et amortie sur 15 mois, de janvier 2024 à mars 2025. Par conséquent, la VN de l’actif est 9 000 EUR (24 000 EUR – 15 000 EUR).

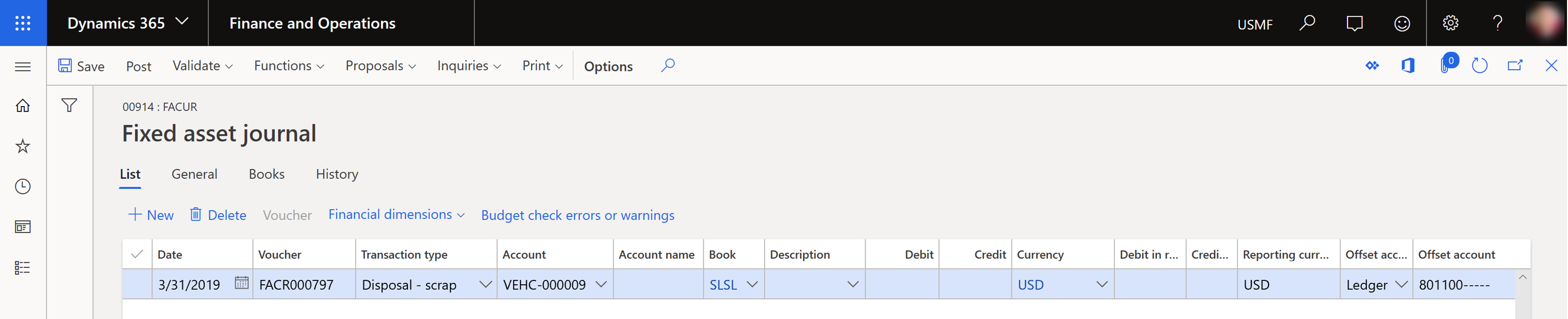

Pour créer un journal de cession, Immobilisations > Entrées de journal > Journal des immobilisations, puis, dans le volet Actions, sélectionnez Lignes. Sélectionnez Cession – Mise au rebut, puis sélectionnez un ID d’immobilisation. Pour céder intégralement l’actif, ne saisissez pas de valeur dans le champ Débit ou dans le champ Crédit.

La transaction de la mise au rebut de la cession de l’immobilisation change les champs de valeur pour le registre des immobilisations des manières suivantes :

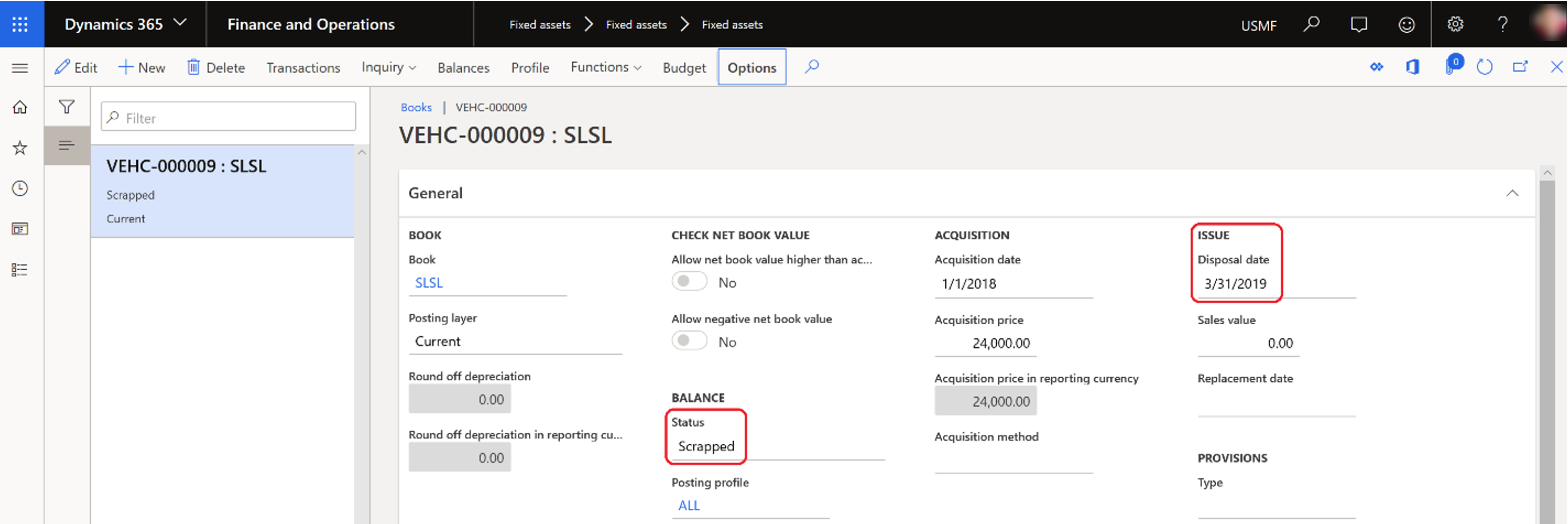

- Dans la section Solde, le champ Statut est mis jour sur Mis au rebut.

- Dans la section Problème, le champ Date de cession est défini sur la date à laquelle l’immobilisation a été mise au rebut.

L’illustration suivante présente le solde d’immobilisation.

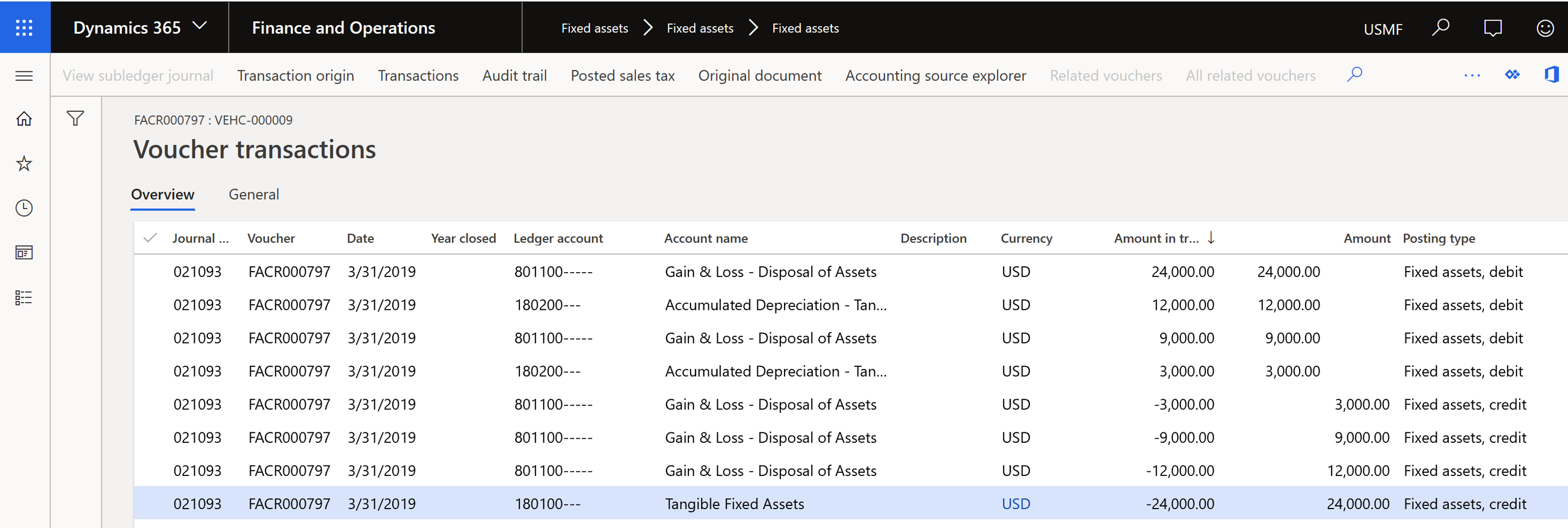

L’illustration suivante présente le justificatif validé.