Nota

L'accesso a questa pagina richiede l'autorizzazione. È possibile provare ad accedere o modificare le directory.

L'accesso a questa pagina richiede l'autorizzazione. È possibile provare a modificare le directory.

Informazioni su come prevedere la domanda di un servizio di noleggio di biciclette usando l'analisi di serie temporali univariate sui dati archiviati in un database di SQL Server con ML.NET.

In questa esercitazione si apprenderà come:

- Informazioni sul problema

- Caricare dati da un database

- Creare un modello di previsione

- Valutare il modello di previsione

- Salvare un modello di previsione

- Usare un modello di previsione

Prerequisiti

- Visual Studio 2022 o versione successiva con il carico di lavoro Sviluppo di applicazioni desktop .NET installato.

Panoramica dell'esempio di previsione delle serie temporali

Questo esempio è un'applicazione console C# che prevede la domanda di noleggi di biciclette usando un algoritmo di analisi delle serie temporali univariato noto come Singular Spectrum Analysis. Il codice per questo esempio è disponibile nel repository dotnet/machinelearning-samples su GitHub.

Informazioni sul problema

Per eseguire un'operazione efficiente, la gestione dell'inventario svolge un ruolo chiave. La necessità di una quantità eccessiva di prodotto in magazzino significa prodotti invenduti seduti sugli scaffali che non generano ricavi. La presenza di un prodotto troppo piccolo comporta la perdita di vendite e i clienti che acquistano dai concorrenti. Pertanto, la domanda costante è, qual è la quantità ottimale di inventario da tenere a portata di mano? L'analisi delle serie temporali consente di fornire una risposta a queste domande esaminando i dati cronologici, identificando i modelli e usando queste informazioni per prevedere i valori in futuro.

La tecnica per l'analisi dei dati usati in questa esercitazione è univariata analisi delle serie temporali. L'analisi di serie temporali univariate esamina una singola osservazione numerica in un periodo di tempo a intervalli specifici, ad esempio le vendite mensili.

L'algoritmo usato in questa esercitazione è Singular Spectrum Analysis(SSA).The algorithm used in this tutorial is Singular Spectrum Analysis(SSA). SSA funziona scomponendo una serie temporale in un set di componenti principali. Questi componenti possono essere interpretati come parti di un segnale che corrispondono a tendenze, rumore, stagionalità e molti altri fattori. Questi componenti vengono quindi ricostruiti e usati per prevedere i valori in futuro.

Creare un'applicazione console

Creare un'applicazione console C# denominata "BikeDemandForecasting". Fare clic sul pulsante Avanti.

Scegliere .NET 8 come framework da usare. Fare clic sul pulsante Crea.

Installare il pacchetto NuGet Microsoft.ML versione

Annotazioni

In questo esempio viene usata la versione stabile più recente dei pacchetti NuGet menzionati, a meno che non diversamente specificato.

- In Esplora soluzioni fare clic con il pulsante destro del mouse sul progetto e scegliere Gestisci pacchetti NuGet.

- Scegliere "nuget.org" come origine pacchetto, selezionare la scheda Sfoglia, cercare Microsoft.ML.

- Selezionare la casella di controllo Includi versione preliminare .

- Selezionare il pulsante Installa .

- Selezionare il pulsante OK nella finestra di dialogo Anteprima modifiche e quindi selezionare il pulsante Accetto nella finestra di dialogo Accettazione della licenza se si accettano le condizioni di licenza per i pacchetti elencati.

- Ripetere questi passaggi per System.Data.SqlClient e Microsoft.ML.TimeSeries.

Preparare e comprendere i dati

- Creare una directory denominata Data.

- Scaricare il file di database DailyDemand.mdf e salvarlo nella directory Dati.

Annotazioni

I dati usati in questa esercitazione provengono dal set di dati UCI Bike Sharing. Hadi Fanaee-T e João Gama, 'Etichettatura di eventi che combina rilevatori a ensemble e conoscenze di base', Progress in Artificial Intelligence (2013): pp. 1-15, Springer Berlin Heidelberg, Web Link.

Il set di dati originale contiene diverse colonne corrispondenti alla stagionalità e al meteo. Per brevità e perché l'algoritmo usato in questa esercitazione richiede solo i valori di una singola colonna numerica, il set di dati originale è stato condensato per includere solo le colonne seguenti:

- dteday: data dell'osservazione.

- year: anno codificato dell'osservazione (0=2011, 1=2012).

- cnt: numero totale di noleggi di biciclette per quel giorno.

Il set di dati originale viene mappato a una tabella di database con lo schema seguente in un database di SQL Server.

CREATE TABLE [Rentals] (

[RentalDate] DATE NOT NULL,

[Year] INT NOT NULL,

[TotalRentals] INT NOT NULL

);

Di seguito è riportato un esempio di dati:

| Data di Noleggio | Anno | TotalRentals |

|---|---|---|

| 1/1/2011 | 0 | 985 |

| 1/2/2011 | 0 | 801 |

| 1/3/2011 | 0 | 1349 |

Creare classi di input e output

Aprire Program.cs file e sostituire le direttive esistenti

usingcon quanto segue:using Microsoft.ML; using Microsoft.ML.Data; using Microsoft.ML.Transforms.TimeSeries; using System.Data.SqlClient;Creare

ModelInputuna classe. Sotto laProgramclasse aggiungere il codice seguente.public class ModelInput { public DateTime RentalDate { get; set; } public float Year { get; set; } public float TotalRentals { get; set; } }La

ModelInputclasse contiene le colonne seguenti:- RentalDate: data dell'osservazione.

- Anno: anno codificato dell'osservazione (0=2011, 1=2012).

- TotalRentals: numero totale di noleggi di biciclette per quel giorno.

Creare

ModelOutputuna classe sotto la classe appena creataModelInput.public class ModelOutput { public float[] ForecastedRentals { get; set; } public float[] LowerBoundRentals { get; set; } public float[] UpperBoundRentals { get; set; } }La

ModelOutputclasse contiene le colonne seguenti:- ForecastedRentals: valori stimati per il periodo previsto.

- LowerBoundRentals: valori minimi stimati per il periodo previsto.

- UpperBoundRentals: valori massimi stimati per il periodo previsto.

Definire i percorsi e inizializzare le variabili

Sotto le direttive definire le

usingvariabili per archiviare il percorso dei dati, della stringa di connessione e dove salvare il modello sottoposto a training.string rootDir = Path.GetFullPath(Path.Combine(AppDomain.CurrentDomain.BaseDirectory, "../../../")); string dbFilePath = Path.Combine(rootDir, "Data", "DailyDemand.mdf"); string modelPath = Path.Combine(rootDir, "MLModel.zip"); var connectionString = $"Data Source=(LocalDB)\\MSSQLLocalDB;AttachDbFilename={dbFilePath};Integrated Security=True;Connect Timeout=30;";Inizializzare la

mlContextvariabile con una nuova istanza diMLContextaggiungendo la riga seguente dopo aver definito i percorsi.MLContext mlContext = new MLContext();La

MLContextclasse è un punto di partenza per tutte le operazioni di ML.NET e l'inizializzazione di mlContext crea un nuovo ambiente ML.NET che può essere condiviso tra gli oggetti del flusso di lavoro di creazione del modello. È simile, concettualmente, aDBContextin Entity Framework.

Caricare i dati

Creare

DatabaseLoaderche carica i record di tipoModelInput.DatabaseLoader loader = mlContext.Data.CreateDatabaseLoader<ModelInput>();Definire la query per caricare i dati dal database.

string query = "SELECT RentalDate, CAST(Year as REAL) as Year, CAST(TotalRentals as REAL) as TotalRentals FROM Rentals";ML.NET algoritmi prevedono che i dati siano di tipo

Single. Pertanto, i valori numerici provenienti dal database che non sono di tipoReal, un valore a virgola mobile a precisione singola, devono essere convertiti inReal.Le

Yearcolonne eTotalRentalsono entrambi tipi integer nel database. Usando laCASTfunzione predefinita, vengono entrambi di cui viene eseguito il cast inReal.Creare un

DatabaseSourceoggetto per connettersi al database ed eseguire la query.DatabaseSource dbSource = new DatabaseSource(SqlClientFactory.Instance, connectionString, query);Caricare i dati in un oggetto

IDataView.IDataView dataView = loader.Load(dbSource);Il set di dati contiene due anni di dati. Solo i dati del primo anno vengono usati per il training, il secondo anno viene tenuto per confrontare i valori effettivi rispetto alla previsione prodotta dal modello. Filtrare i dati usando la

FilterRowsByColumntrasformazione .IDataView firstYearData = mlContext.Data.FilterRowsByColumn(dataView, "Year", upperBound: 1); IDataView secondYearData = mlContext.Data.FilterRowsByColumn(dataView, "Year", lowerBound: 1);Per il primo anno vengono selezionati solo i valori nella

Yearcolonna minore di 1 impostando ilupperBoundparametro su 1. Viceversa, per il secondo anno, i valori maggiori o uguali a 1 vengono selezionati impostando illowerBoundparametro su 1.

Definire la pipeline di analisi delle serie temporali

Definire una pipeline che usa SsaForecastingEstimator per prevedere i valori in un set di dati di serie temporali.

var forecastingPipeline = mlContext.Forecasting.ForecastBySsa( outputColumnName: "ForecastedRentals", inputColumnName: "TotalRentals", windowSize: 7, seriesLength: 30, trainSize: 365, horizon: 7, confidenceLevel: 0.95f, confidenceLowerBoundColumn: "LowerBoundRentals", confidenceUpperBoundColumn: "UpperBoundRentals");Il

forecastingPipelineaccoglie 365 punti dati per il primo anno e campiona o suddivide il set di dati della serie temporale in intervalli di 30 giorni (mensili) come specificato dal parametroseriesLength. Ognuno di questi esempi viene analizzato tramite una finestra settimanale o di 7 giorni. Quando si determina il valore previsto per i periodi successivi, i valori dei sette giorni precedenti vengono usati per eseguire una stima. Il modello è impostato per prevedere sette periodi nel futuro, come definito dalhorizonparametro . Poiché una previsione è un'ipotesi informata, non è sempre 100% accurate. Pertanto, è consigliabile conoscere l'intervallo di valori negli scenari migliori e peggiori, come definito dai limiti superiori e inferiori. In questo caso, il livello di confidenza per i limiti inferiori e superiori è impostato su 95%. Il livello di confidenza può essere aumentato o ridotto di conseguenza. Maggiore è il valore, più ampio è l'intervallo tra i limiti superiori e inferiori per ottenere il livello di attendibilità desiderato.Usare il

Fitmetodo per eseguire il training del modello e adattare i dati all'oggetto definitoforecastingPipelinein precedenza.SsaForecastingTransformer forecaster = forecastingPipeline.Fit(firstYearData);

Valutare il modello

Valutare le prestazioni del modello prevedendo i dati del prossimo anno e confrontandoli con i valori effettivi.

Creare un nuovo metodo di utilità denominato

Evaluatenella parte inferiore del file Program.cs .Evaluate(IDataView testData, ITransformer model, MLContext mlContext) { }All'interno del

Evaluatemetodo, prevedere i dati del secondo anno usando ilTransformmetodo con il modello sottoposto a training.IDataView predictions = model.Transform(testData);Ottenere i valori effettivi dai dati usando il

CreateEnumerablemetodo .IEnumerable<float> actual = mlContext.Data.CreateEnumerable<ModelInput>(testData, true) .Select(observed => observed.TotalRentals);Ottenere i valori delle previsioni usando il

CreateEnumerablemetodo .IEnumerable<float> forecast = mlContext.Data.CreateEnumerable<ModelOutput>(predictions, true) .Select(prediction => prediction.ForecastedRentals[0]);Calcolare la differenza tra i valori effettivi e di previsione, comunemente noti come errore.

var metrics = actual.Zip(forecast, (actualValue, forecastValue) => actualValue - forecastValue);Misurare le prestazioni calcolando i valori Mean Absolute Error (Errore assoluto medio) e Root Mean Squared Error (Errore quadratico medio medio).

var MAE = metrics.Average(error => Math.Abs(error)); // Mean Absolute Error var RMSE = Math.Sqrt(metrics.Average(error => Math.Pow(error, 2))); // Root Mean Squared ErrorPer valutare le prestazioni, vengono usate le metriche seguenti:

- Errore assoluto medio: misura la prossimità delle stime al valore effettivo. Questo valore è compreso tra 0 e infinito. Più vicino a 0, migliore è la qualità del modello.

- Errore quadratico medio (RMSE): riepiloga l'errore nel modello. Questo valore è compreso tra 0 e infinito. Più vicino a 0, migliore è la qualità del modello.

Generare l'output delle metriche nella console.

Console.WriteLine("Evaluation Metrics"); Console.WriteLine("---------------------"); Console.WriteLine($"Mean Absolute Error: {MAE:F3}"); Console.WriteLine($"Root Mean Squared Error: {RMSE:F3}\n");Chiamare il

Evaluatemetodo seguente chiamando ilFit()metodo .Evaluate(secondYearData, forecaster, mlContext);

Salvare il modello

Se si è soddisfatti del modello, salvarlo per usarlo in un secondo momento in altre applicazioni.

Sotto il

Evaluate()metodo creare un oggettoTimeSeriesPredictionEngine.TimeSeriesPredictionEngineè un metodo pratico per eseguire singole stime.var forecastEngine = forecaster.CreateTimeSeriesEngine<ModelInput, ModelOutput>(mlContext);Salvare il modello in un file denominato

MLModel.zipcome specificato dalla variabile definitamodelPathin precedenza. Usare ilCheckpointmetodo per salvare il modello.forecastEngine.CheckPoint(mlContext, modelPath);

Usare il modello per prevedere la domanda

Sotto il

Evaluatemetodo creare un nuovo metodo di utilità denominatoForecast.void Forecast(IDataView testData, int horizon, TimeSeriesPredictionEngine<ModelInput, ModelOutput> forecaster, MLContext mlContext) { }All'interno del

Forecastmetodo usare ilPredictmetodo per prevedere i noleggi per i sette giorni successivi.ModelOutput forecast = forecaster.Predict();Allineare i valori effettivi e previsti per sette periodi.

IEnumerable<string> forecastOutput = mlContext.Data.CreateEnumerable<ModelInput>(testData, reuseRowObject: false) .Take(horizon) .Select((ModelInput rental, int index) => { string rentalDate = rental.RentalDate.ToShortDateString(); float actualRentals = rental.TotalRentals; float lowerEstimate = Math.Max(0, forecast.LowerBoundRentals[index]); float estimate = forecast.ForecastedRentals[index]; float upperEstimate = forecast.UpperBoundRentals[index]; return $"Date: {rentalDate}\n" + $"Actual Rentals: {actualRentals}\n" + $"Lower Estimate: {lowerEstimate}\n" + $"Forecast: {estimate}\n" + $"Upper Estimate: {upperEstimate}\n"; });Scorrere l'output delle previsioni e visualizzarlo nella console.

Console.WriteLine("Rental Forecast"); Console.WriteLine("---------------------"); foreach (var prediction in forecastOutput) { Console.WriteLine(prediction); }

Eseguire l'applicazione

Sotto la chiamata al

Checkpoint()metodo chiamare ilForecastmetodo .Forecast(secondYearData, 7, forecastEngine, mlContext);Eseguire l'applicazione. L'output simile a quello riportato di seguito dovrebbe essere visualizzato nella console. Per brevità, l'output è stato condensato.

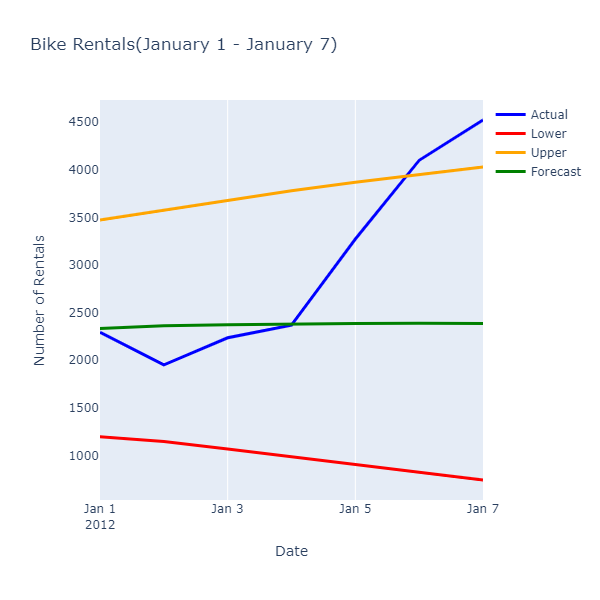

Evaluation Metrics --------------------- Mean Absolute Error: 726.416 Root Mean Squared Error: 987.658 Rental Forecast --------------------- Date: 1/1/2012 Actual Rentals: 2294 Lower Estimate: 1197.842 Forecast: 2334.443 Upper Estimate: 3471.044 Date: 1/2/2012 Actual Rentals: 1951 Lower Estimate: 1148.412 Forecast: 2360.861 Upper Estimate: 3573.309

L'ispezione dei valori effettivi e previsti mostra le relazioni seguenti:

Anche se i valori previsti non prevedono il numero esatto di noleggi, forniscono un intervallo più ristretto di valori che consente a un'operazione di ottimizzare l'uso delle risorse.

Congratulazioni! A questo punto è stato creato correttamente un modello di Machine Learning di serie temporali per prevedere la domanda di noleggio di biciclette.

È possibile trovare il codice sorgente per questa esercitazione nel repository dotnet/machinelearning-samples .

Passaggi successivi

Collabora con noi su GitHub

L'origine di questo contenuto è disponibile in GitHub, in cui è anche possibile creare ed esaminare i problemi e le richieste pull. Per ulteriori informazioni, vedere la guida per i collaboratori.