Nota

L'accesso a questa pagina richiede l'autorizzazione. È possibile provare ad accedere o modificare le directory.

L'accesso a questa pagina richiede l'autorizzazione. È possibile provare a modificare le directory.

Questo articolo spiega come viene calcolata l'IVA per diversi tipi di conti (fornitore, cliente, contabilità generale e progetto) sulle righe del giornale di registrazione generale.

Il processo può essere suddiviso in tre passaggi:

Determinare la direzione dell'IVA.

Determinare l'importo dell'IVA da archiviare una tabella IVA temporanea.

Determinare l'importo dell'IVA e il conto sul giustificativo.

Determinare la direzione dell'IVA

Il modo in cui viene determinata la direzione dell'IVA dipende dal tipo di conto nel giustificativo. La direzione dell'IVA è determinata dalla combinazione di tipo di conto e codice IVA. Nelle seguenti sezioni vengono spiegate le opzioni in modo più dettagliato.

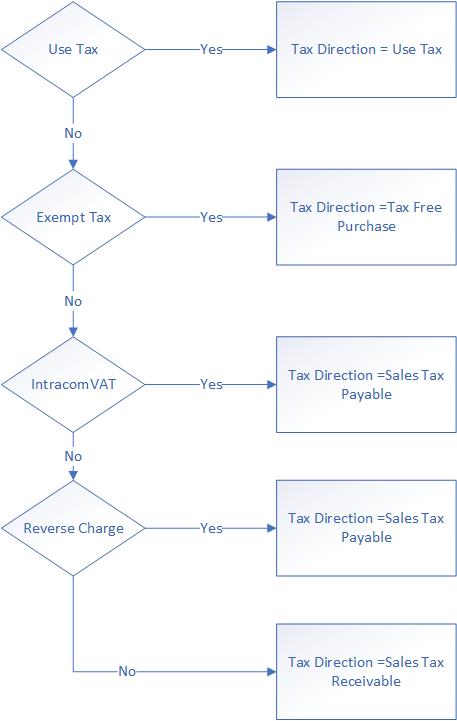

Il tipo di conto è Progetto

Se un giustificativo ha riga giornale di registrazione in cui il tipo di conto è Progetto, tutte le righe giornale di registrazione del giustificativo applicano la stessa direzione dell'IVA. Nella figura seguente è illustrata la regola. I punti seguenti indicano le possibili direzioni dell'IVA per i conti di progetto.

• Se il codice IVA è l'imposta di utilizzo, la direzione dell'IVA è Imposta di utilizzo.

• Se il codice IVA è l'esenzione di imposta, la direzione dell'IVA è Acquisto esentasse.

• Se il codice IVA è l'IVA intracomunitaria, la direzione dell'IVA è IVA a debito.

• Se il codice IVA è il reverse charge, la direzione dell'IVA è IVA a debito.

Negli altri casi la direzione dell'IVA è IVA a credito.

Nel diagramma riportato di seguito viene illustrata graficamente la regola.

Il tipo di conto è Fornitore

Se un giustificativo ha riga giornale di registrazione in cui il tipo di conto è Fornitore, tutte le righe giornale di registrazione del giustificativo applicano la stessa direzione dell'IVA. I punti seguenti indicano le possibili direzioni dell'IVA per i conti di fornitore.

• Se il codice IVA è l'imposta di utilizzo, la direzione dell'IVA è Imposta di utilizzo.

• Se il codice IVA è l'esenzione di imposta, la direzione dell'IVA è Acquisto esentasse.

• Se il codice IVA è l'IVA intracomunitaria, la direzione dell'IVA è IVA a debito.

• Se il codice IVA è il reverse charge, la direzione dell'IVA è IVA a debito.

Negli altri casi la direzione dell'IVA è IVA a credito.

Nel diagramma riportato di seguito viene illustrata graficamente la regola.

Il tipo di conto è Cliente

Se un giustificativo ha una riga giornale di registrazione in cui il tipo di conto è Cliente, tutte le righe giornale di registrazione del giustificativo applicano la stessa direzione dell'IVA.

Se il codice IVA è l'esenzione di imposta, la direzione dell'IVA è Vendite esentasse. Negli altri casi la direzione dell'IVA è IVA a debito.

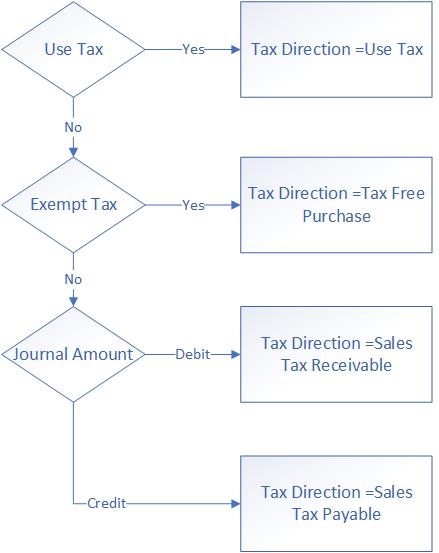

Il tipo di conto è Contabilità generale

Nella seguente figura è illustrata la regola che si applica quando in un giustificativo sono presenti solo righe giornale di registrazione in cui il tipo conto è Contabilità generale. I punti seguenti indicano le possibili direzioni dell'IVA per i conti di contabilità generale.

• Se il codice IVA è l'imposta di utilizzo, la direzione dell'IVA è Imposta di utilizzo.

• Se il codice IVA è l'esenzione di imposta, la direzione dell'IVA è Acquisto esentasse.

Altrimenti, se l'importo giornale di registrazione è un addebito (positivo) la direzione è IVA a credito, se l'importo giornale di registrazione è un credito (negativo) la direzione è IVA a debito.

Nel diagramma riportato di seguito viene illustrata graficamente la regola.

Sostituire la direzione dell'IVA

È possibile ignorare la direzione dell'IVA nelle righe del giornale di registrazione generale quando il giustificativo contiene Contabilità generale come conto o conto di contropartita.

- Vai a Contabilità generale>Piano dei conti>Conti>Conti principali, e seleziona la scheda dettaglio Sostituzioni persona giuridica.

- Aggiungi una persona giuridica per la quale la Direzione IVA deve essere sovrascritta e seleziona IVA.

- Seleziona la direzione dell'IVA:

- Acquisto – per Imposta sulle vendite da ricevere direzione fiscale

- Vendite – per Imposta sulle vendite da pagare direzione fiscale

Se, nella riga del giornale di registrazione generale, il Tipo di conto non è Contabilità generale, nella scheda Generale imposta Direzione IVA su Sì per ignorare la direzione IVA per il conto di contropartita.

Determinare l'importo dell'IVA

In questa sezione viene descritto come viene calcolato il segno dell'importo dell'IVA.

Nella tabella seguente viene illustrata la regola generica per determinare la direzione dell'IVA e il segno degli importi IVA nella tabella IVA temporanea.

| Importo riga giornale di registrazione | Tipo di IVA | Segno dell'importo IVA |

|---|---|---|

| Positivo | IVA a credito | Positivo |

| Positivo | IVA a debito | Negativo |

| Negativo | IVA a credito | Negativo |

| Negativo | IVA a debito | Positivo |

Esiste una regola speciale per i giustificativi con righe solo righe Contabilità generale o Progetto, quando una fascia IVA o fascia VAT articoli è selezionata nella riga Contabilità generale. Questa regola è controllata dalla funzionalità Abilita calcolo IVA indipendente del giornale di registrazione generale. Quando questa funzionalità è disattivata, l'importo IVA della riga Contabilità generale utilizza la direzione Dare/Avere della riga Progetto. Quando la funzionalità è attivata, l'importo IVA della riga Contabilità generale utilizza la propria direzione Dare/Avere. Nelle tabelle seguente è illustrata la regola per ogni scenario.

Regola quando la funzione è attivata

| Importo riga giornale di registrazione del progetto | Tipo di IVA | Segno dell'importo IVA |

|---|---|---|

| Positivo | IVA a credito | Positivo |

| Negativo | IVA a credito | Negativo |

Regola quando la funzione è disattivata

| Importo riga giornale di registrazione della contabilità generale | Tipo di IVA | Segno dell'importo IVA |

|---|---|---|

| Positivo | IVA a credito | Positivo |

| Negativo | IVA a credito | Negativo |

Determinare l'importo dell'IVA e il conto sul giustificativo

Quando si registra l'IVA, il conto principale viene recuperato dal profilo del gruppo di registrazione contabile. Quando l'IVA è a credito, il sistema utilizza il conto IVA a credito specificato nel profilo. Per l'IVA a debito, il sistema utilizza il conto IVA a debito specificato nel profilo.

Nella seguente tabella viene illustrata la regola generale.

| Tipo di IVA | Segno dell'importo IVA | Conto IVA | Importo su giustificativo |

|---|---|---|---|

| IVA a credito | Positivo | Conto IVA a credito | Positivo (Dare) |

| IVA a credito | Negativo | Conto IVA a credito | Negativo (Avere) |

| IVA a debito | Positivo | Conto IVA a debito | Negativo (Avere) |

| IVA a debito | Negativo | Conto IVA a debito | Positivo (Dare) |