Observação

O acesso a essa página exige autorização. Você pode tentar entrar ou alterar diretórios.

O acesso a essa página exige autorização. Você pode tentar alterar os diretórios.

A combinação da linguagem SQL e das funções UDFs (funções definidas pelo usuário) e UDAs (agregações definidas pelo usuário) de JavaScript no Azure Stream Analytics permite aos usuários a execução de análises avançadas. As análises avançadas podem incluir treinamento de aprendizado de máquina online, pontuação e a simulação de processo com estado. Este artigo descreve como executar regressão linear em um trabalho do Azure Stream Analytics que faz classificação e pontuação contínuas em um cenário de transação de alta frequência.

Transação de alta frequência

O fluxo lógico de transação de alta frequência é sobre:

- Obter cotações em tempo real de uma troca de segurança.

- Criar um modelo de previsão em torno das cotações, para podermos antecipar a movimentação de preços.

- Fazer pedidos de compra ou venda para ganhar dinheiro com a previsão bem-sucedida de movimentos de preço.

Como resultado, precisamos:

- De um feed de cotação em tempo real.

- De um modelo preditivo que possa operar com cotações em tempo real.

- Uma simulação de negociação que demonstra o lucro ou perda do algoritmo de negociação.

Feed de cotação em tempo real

O IEX (Bolsa de Investidores) oferece cotações de compra e venda em tempo real usando socket.io. Um programa de console simples pode ser escrito para receber cotações em tempo real e enviar por push para o Hubs de Eventos do Azure como uma fonte de dados. O código a seguir é um esqueleto do programa. O código omite o tratamento de erros para fins de brevidade. Você também precisa incluir pacotes NuGet SocketIoClientDotNet e WindowsAzure.ServiceBus no seu projeto.

using Quobject.SocketIoClientDotNet.Client;

using Microsoft.ServiceBus.Messaging;

var symbols = "msft,fb,amzn,goog";

var eventHubClient = EventHubClient.CreateFromConnectionString(connectionString, eventHubName);

var socket = IO.Socket("https://ws-api.iextrading.com/1.0/tops");

socket.On(Socket.EVENT_MESSAGE, (message) =>

{

eventHubClient.Send(new EventData(Encoding.UTF8.GetBytes((string)message)));

});

socket.On(Socket.EVENT_CONNECT, () =>

{

socket.Emit("subscribe", symbols);

});

Aqui estão alguns exemplos de eventos gerados:

{"symbol":"MSFT","marketPercent":0.03246,"bidSize":100,"bidPrice":74.8,"askSize":300,"askPrice":74.83,volume":70572,"lastSalePrice":74.825,"lastSaleSize":100,"lastSaleTime":1506953355123,lastUpdated":1506953357170,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"GOOG","marketPercent":0.04825,"bidSize":114,"bidPrice":870,"askSize":0,"askPrice":0,volume":11240,"lastSalePrice":959.47,"lastSaleSize":60,"lastSaleTime":1506953317571,lastUpdated":1506953357633,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"MSFT","marketPercent":0.03244,"bidSize":100,"bidPrice":74.8,"askSize":100,"askPrice":74.83,volume":70572,"lastSalePrice":74.825,"lastSaleSize":100,"lastSaleTime":1506953355123,lastUpdated":1506953359118,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"FB","marketPercent":0.01211,"bidSize":100,"bidPrice":169.9,"askSize":100,"askPrice":170.67,volume":39042,"lastSalePrice":170.67,"lastSaleSize":100,"lastSaleTime":1506953351912,lastUpdated":1506953359641,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"GOOG","marketPercent":0.04795,"bidSize":100,"bidPrice":959.19,"askSize":0,"askPrice":0,volume":11240,"lastSalePrice":959.47,"lastSaleSize":60,"lastSaleTime":1506953317571,lastUpdated":1506953360949,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"FB","marketPercent":0.0121,"bidSize":100,"bidPrice":169.9,"askSize":100,"askPrice":170.7,volume":39042,"lastSalePrice":170.67,"lastSaleSize":100,"lastSaleTime":1506953351912,lastUpdated":1506953362205,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"GOOG","marketPercent":0.04795,"bidSize":114,"bidPrice":870,"askSize":0,"askPrice":0,volume":11240,"lastSalePrice":959.47,"lastSaleSize":60,"lastSaleTime":1506953317571,lastUpdated":1506953362629,"sector":"softwareservices","securityType":"commonstock"}

Observação

O carimbo de data/hora do evento é lastUpdated, em época.

Modelo preditivo para a transação de alta frequência

Para esta demonstração, usamos um modelo linear descrito neste artigo.

Desequilíbrio de ordem de volume (VOI) é uma função do preço de compra e venda atual e do volume e preço de compra e venda do último tique. O papel identifica a correlação entre VOI e a movimentação de preços futura. Ele cria um modelo linear entre os últimos cinco valores de VOI, e a mudança de preço nos próximos 10 tiques. O modelo é treinado usado os dados do dia anterior com regressão linear.

Depois, o modelo treinado é usado para fazer previsões de alteração do preço nas cotações no dia da negociação em tempo real. Quando uma alteração de preço grande o suficiente é prevista, uma transação é executada. Dependendo da configuração do limite, milhares de transações podem ser esperadas para uma única ação em um dia de negociação.

Agora, vamos expressar as operações de treinamento e previsão em um trabalho do Azure Stream Analytics.

Primeiro, as entradas são apagadas. O tempo em época é convertido em datetime usando DATEADD. O TRY_CAST é usado para forçar os tipos de dados sem causar falhas na consulta. Sempre é uma boa prática converter os campos de entrada para os tipos de dados esperado, para que não haja nenhum comportamento inesperado na manipulação ou comparação dos campos.

WITH

typeconvertedquotes AS (

/* convert all input fields to proper types */

SELECT

System.Timestamp AS lastUpdated,

symbol,

DATEADD(millisecond, CAST(lastSaleTime as bigint), '1970-01-01T00:00:00Z') AS lastSaleTime,

TRY_CAST(bidSize as bigint) AS bidSize,

TRY_CAST(bidPrice as float) AS bidPrice,

TRY_CAST(askSize as bigint) AS askSize,

TRY_CAST(askPrice as float) AS askPrice,

TRY_CAST(volume as bigint) AS volume,

TRY_CAST(lastSaleSize as bigint) AS lastSaleSize,

TRY_CAST(lastSalePrice as float) AS lastSalePrice

FROM quotes TIMESTAMP BY DATEADD(millisecond, CAST(lastUpdated as bigint), '1970-01-01T00:00:00Z')

),

timefilteredquotes AS (

/* filter between 7am and 1pm PST, 14:00 to 20:00 UTC */

/* clean up invalid data points */

SELECT * FROM typeconvertedquotes

WHERE DATEPART(hour, lastUpdated) >= 14 AND DATEPART(hour, lastUpdated) < 20 AND bidSize > 0 AND askSize > 0 AND bidPrice > 0 AND askPrice > 0

),

Em seguida, usamos a função LAG para obter valores do último tick. Uma hora do valor de LIMIT DURATION valor é escolhida arbitrariamente. Dada a frequência da cotação, é seguro supor que você pode encontrar o tique anterior voltando uma hora.

shiftedquotes AS (

/* get previous bid/ask price and size in order to calculate VOI */

SELECT

symbol,

(bidPrice + askPrice)/2 AS midPrice,

bidPrice,

bidSize,

askPrice,

askSize,

LAG(bidPrice) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS bidPricePrev,

LAG(bidSize) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS bidSizePrev,

LAG(askPrice) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS askPricePrev,

LAG(askSize) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS askSizePrev

FROM timefilteredquotes

),

Em seguida podemos calcular o valor de VOI. Filtramos os valores nulos se o tique anterior não existir, só por precaução.

currentPriceAndVOI AS (

/* calculate VOI */

SELECT

symbol,

midPrice,

(CASE WHEN (bidPrice < bidPricePrev) THEN 0

ELSE (CASE WHEN (bidPrice = bidPricePrev) THEN (bidSize - bidSizePrev) ELSE bidSize END)

END) -

(CASE WHEN (askPrice < askPricePrev) THEN askSize

ELSE (CASE WHEN (askPrice = askPricePrev) THEN (askSize - askSizePrev) ELSE 0 END)

END) AS VOI

FROM shiftedquotes

WHERE

bidPrice IS NOT NULL AND

bidSize IS NOT NULL AND

askPrice IS NOT NULL AND

askSize IS NOT NULL AND

bidPricePrev IS NOT NULL AND

bidSizePrev IS NOT NULL AND

askPricePrev IS NOT NULL AND

askSizePrev IS NOT NULL

),

Agora, podemos usar LAG novamente para criar uma sequência com 2 valores de VOI consecutivos, seguido de 10 valores de preços médio consecutivos.

shiftedPriceAndShiftedVOI AS (

/* get 10 future prices and 2 previous VOIs */

SELECT

symbol,

midPrice AS midPrice10,

LAG(midPrice, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice9,

LAG(midPrice, 2) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice8,

LAG(midPrice, 3) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice7,

LAG(midPrice, 4) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice6,

LAG(midPrice, 5) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice5,

LAG(midPrice, 6) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice4,

LAG(midPrice, 7) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice3,

LAG(midPrice, 8) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice2,

LAG(midPrice, 9) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice1,

LAG(midPrice, 10) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice,

LAG(VOI, 10) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS VOI1,

LAG(VOI, 11) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS VOI2

FROM currentPriceAndVOI

),

Em seguida reformatamos os dados em entradas para um modelo linear de duas variáveis. Filtramos novamente os eventos onde não temos todos os dados.

modelInput AS (

/* create feature vector, x being VOI, y being delta price */

SELECT

symbol,

(midPrice1 + midPrice2 + midPrice3 + midPrice4 + midPrice5 + midPrice6 + midPrice7 + midPrice8 + midPrice9 + midPrice10)/10.0 - midPrice AS y,

VOI1 AS x1,

VOI2 AS x2

FROM shiftedPriceAndShiftedVOI

WHERE

midPrice1 IS NOT NULL AND

midPrice2 IS NOT NULL AND

midPrice3 IS NOT NULL AND

midPrice4 IS NOT NULL AND

midPrice5 IS NOT NULL AND

midPrice6 IS NOT NULL AND

midPrice7 IS NOT NULL AND

midPrice8 IS NOT NULL AND

midPrice9 IS NOT NULL AND

midPrice10 IS NOT NULL AND

midPrice IS NOT NULL AND

VOI1 IS NOT NULL AND

VOI2 IS NOT NULL

),

Como o Azure Stream Analytics não tem uma função de regressão linear interna, usamos as funções de agregação SUM e AVG para computar os coeficientes para o modelo linear.

modelagg AS (

/* get aggregates for linear regression calculation,

http://faculty.cas.usf.edu/mbrannick/regression/Reg2IV.html */

SELECT

symbol,

SUM(x1 * x1) AS x1x1,

SUM(x2 * x2) AS x2x2,

SUM(x1 * y) AS x1y,

SUM(x2 * y) AS x2y,

SUM(x1 * x2) AS x1x2,

AVG(y) AS avgy,

AVG(x1) AS avgx1,

AVG(x2) AS avgx2

FROM modelInput

GROUP BY symbol, TumblingWindow(hour, 24, -4)

),

modelparambs AS (

/* calculate b1 and b2 for the linear model */

SELECT

symbol,

(x2x2 * x1y - x1x2 * x2y)/(x1x1 * x2x2 - x1x2 * x1x2) AS b1,

(x1x1 * x2y - x1x2 * x1y)/(x1x1 * x2x2 - x1x2 * x1x2) AS b2,

avgy,

avgx1,

avgx2

FROM modelagg

),

model AS (

/* calculate a for the linear model */

SELECT

symbol,

avgy - b1 * avgx1 - b2 * avgx2 AS a,

b1,

b2

FROM modelparambs

),

Para usar o modelo do dia anterior para a pontuação do evento atual, queremos unir as cotações com o modelo. Mas, em vez de usar JOIN, usamos UNION nos eventos de modelo e eventos de cotação. Em seguida, usamos LAG para emparelhar os eventos com o modelo do dia anterior, para obter uma correspondência exata. Por causa do fim de semana precisamos examinar os três últimos dias. Se tiver usado um JOIN simples, obteremos três modelos para cada evento de cotação.

shiftedVOI AS (

/* get two consecutive VOIs */

SELECT

symbol,

midPrice,

VOI AS VOI1,

LAG(VOI, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS VOI2

FROM currentPriceAndVOI

),

VOIAndModel AS (

/* combine VOIs and models */

SELECT

'voi' AS type,

symbol,

midPrice,

VOI1,

VOI2,

0.0 AS a,

0.0 AS b1,

0.0 AS b2

FROM shiftedVOI

UNION

SELECT

'model' AS type,

symbol,

0.0 AS midPrice,

0 AS VOI1,

0 AS VOI2,

a,

b1,

b2

FROM model

),

VOIANDModelJoined AS (

/* match VOIs with the latest model within 3 days (72 hours, to take the weekend into account) */

SELECT

symbol,

midPrice,

VOI1 as x1,

VOI2 as x2,

LAG(a, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 72) WHEN type = 'model') AS a,

LAG(b1, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 72) WHEN type = 'model') AS b1,

LAG(b2, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 72) WHEN type = 'model') AS b2

FROM VOIAndModel

WHERE type = 'voi'

),

Agora, podemos fazer previsões e gerar sinais de compra/venda com base no modelo, com um valor limite de 0.02. Um valor de transação de 10 representa compra. Um valor de transação de -10 representa venda.

prediction AS (

/* make prediction if there is a model */

SELECT

symbol,

midPrice,

a + b1 * x1 + b2 * x2 AS efpc

FROM VOIANDModelJoined

WHERE

a IS NOT NULL AND

b1 IS NOT NULL AND

b2 IS NOT NULL AND

x1 IS NOT NULL AND

x2 IS NOT NULL

),

tradeSignal AS (

/* generate buy/sell signals */

SELECT

DateAdd(hour, -7, System.Timestamp) AS time,

symbol,

midPrice,

efpc,

CASE WHEN (efpc > 0.02) THEN 10 ELSE (CASE WHEN (efpc < -0.02) THEN -10 ELSE 0 END) END AS trade,

DATETIMEFROMPARTS(DATEPART(year, System.Timestamp), DATEPART(month, System.Timestamp), DATEPART(day, System.Timestamp), 0, 0, 0, 0) as date

FROM prediction

),

Simulação da transação

Após termos os sinais da transação, desejamos testar a eficiência da estratégia comercial, sem realmente fazer a transação.

Para atingir esse teste, usamos uma UDA, com uma janela de salto, saltando a cada um minuto. O agrupamento na data e a cláusula HAVING permitem que a janela considere somente eventos pertencentes ao mesmo dia. Para uma janela de salto que inclua dois dias, GROUP BY por data, separa o agrupamento em dia anterior e atual. A cláusula HAVING filtra as janelas que terminam no dia atual, mas o agrupamento no dia anterior.

simulation AS

(

/* perform trade simulation for the past 7 hours to cover an entire trading day, and generate output every minute */

SELECT

DateAdd(hour, -7, System.Timestamp) AS time,

symbol,

date,

uda.TradeSimulation(tradeSignal) AS s

FROM tradeSignal

GROUP BY HoppingWindow(minute, 420, 1), symbol, date

Having DateDiff(day, date, time) < 1 AND DATEPART(hour, time) < 13

)

O UDA do JavaScript inicializa todos os acumuladores na função init, calcula a transição de estado com todos os eventos adicionados à janela e retorna os resultados da simulação no final da janela. O processo de transação geral serve para:

- Comprar ações quando um sinal de compra é recebido e não há exploração de reserva.

- Vender ações quando um sinal de venda é recebido e não há exploração de reserva.

- Venda a descoberto, se não houver exploração de reserva.

Se estiver na posição vendida e um sinal de compra é recebido, compre para cobrir. Nós seguramos ou vendemos a descoberto 10 ações nesta simulação. O custo de transações são simples $8.

function main() {

var TRADE_COST = 8.0;

var SHARES = 10;

this.init = function () {

this.own = false;

this.pos = 0;

this.pnl = 0.0;

this.tradeCosts = 0.0;

this.buyPrice = 0.0;

this.sellPrice = 0.0;

this.buySize = 0;

this.sellSize = 0;

this.buyTotal = 0.0;

this.sellTotal = 0.0;

}

this.accumulate = function (tradeSignal, timestamp) {

if(!this.own && tradeSignal.trade == 10) {

// Buy to open

this.own = true;

this.pos = 1;

this.buyPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.buySize += SHARES;

this.buyTotal += SHARES * tradeSignal.midprice;

} else if(!this.own && tradeSignal.trade == -10) {

// Sell to open

this.own = true;

this.pos = -1

this.sellPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.sellSize += SHARES;

this.sellTotal += SHARES * tradeSignal.midprice;

} else if(this.own && this.pos == 1 && tradeSignal.trade == -10) {

// Sell to close

this.own = false;

this.pos = 0;

this.sellPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.pnl += (this.sellPrice - this.buyPrice)*SHARES - 2*TRADE_COST;

this.sellSize += SHARES;

this.sellTotal += SHARES * tradeSignal.midprice;

// Sell to open

this.own = true;

this.pos = -1;

this.sellPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.sellSize += SHARES;

this.sellTotal += SHARES * tradeSignal.midprice;

} else if(this.own && this.pos == -1 && tradeSignal.trade == 10) {

// Buy to close

this.own = false;

this.pos = 0;

this.buyPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.pnl += (this.sellPrice - this.buyPrice)*SHARES - 2*TRADE_COST;

this.buySize += SHARES;

this.buyTotal += SHARES * tradeSignal.midprice;

// Buy to open

this.own = true;

this.pos = 1;

this.buyPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.buySize += SHARES;

this.buyTotal += SHARES * tradeSignal.midprice;

}

}

this.computeResult = function () {

var result = {

"pnl": this.pnl,

"buySize": this.buySize,

"sellSize": this.sellSize,

"buyTotal": this.buyTotal,

"sellTotal": this.sellTotal,

"tradeCost": this.tradeCost

};

return result;

}

}

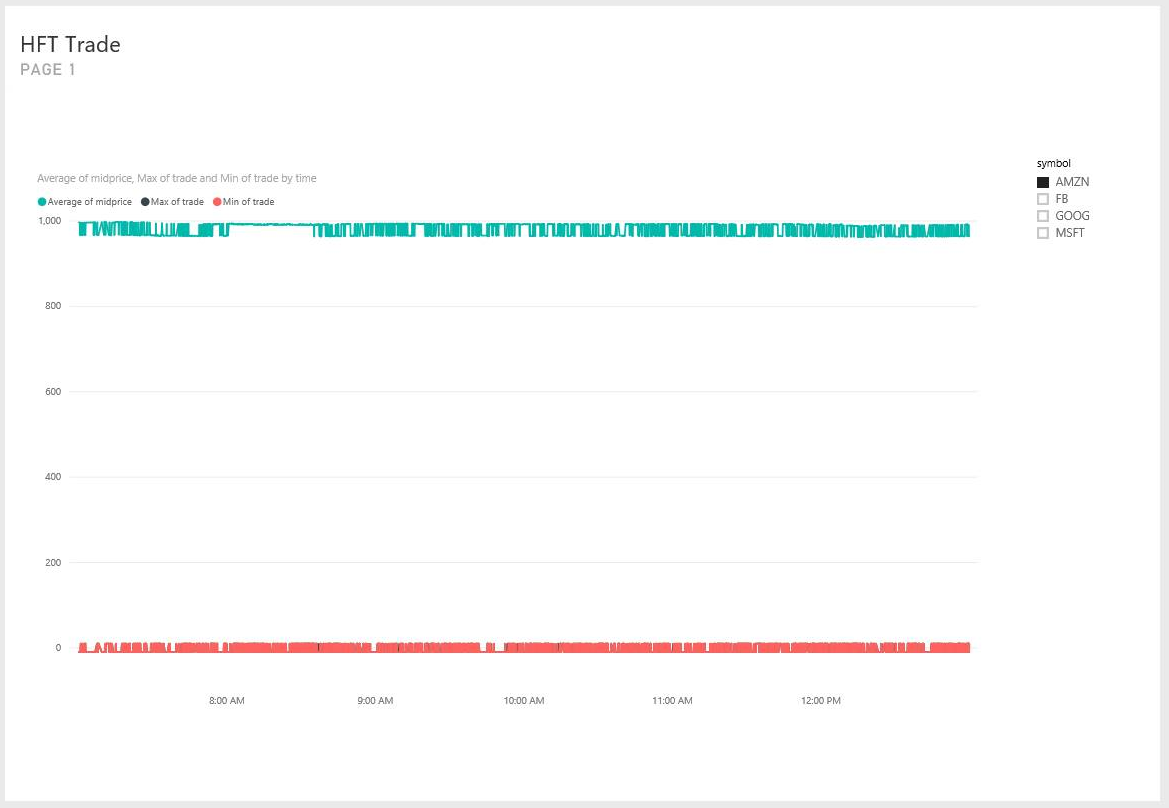

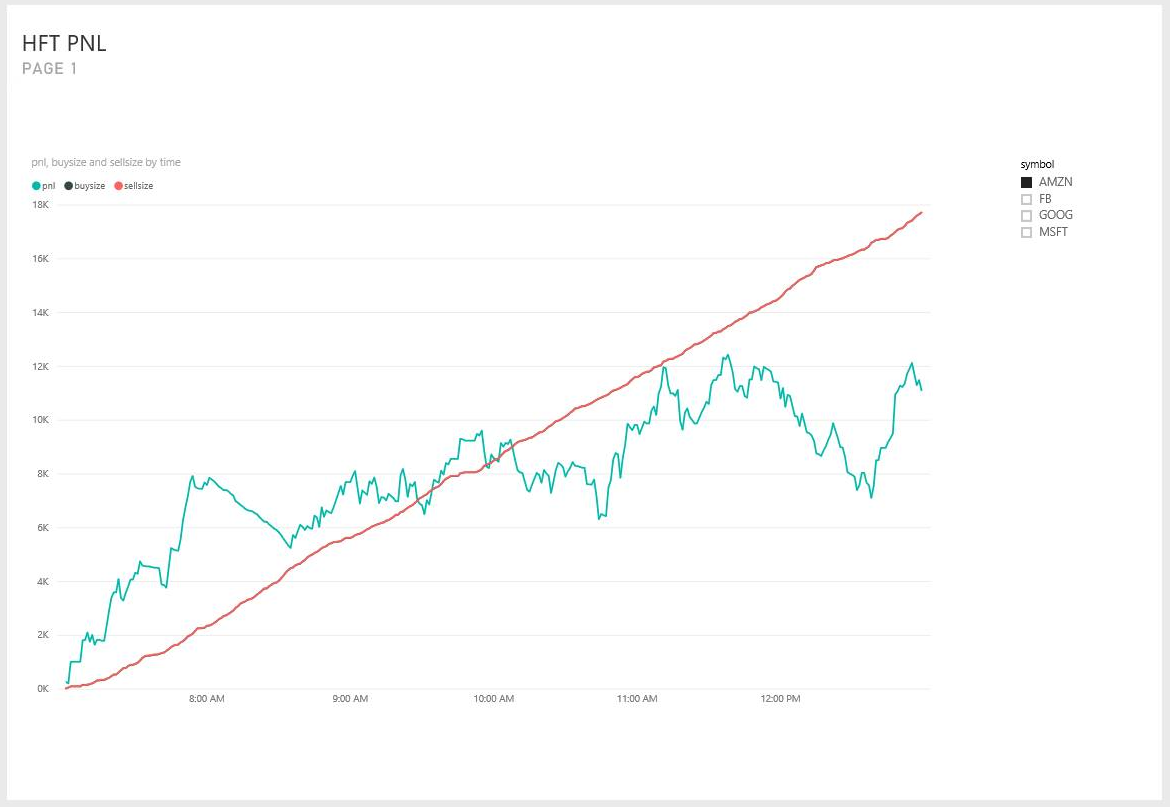

Por fim, enviamos o resultado para o painel do Power BI para visualização.

SELECT * INTO tradeSignalDashboard FROM tradeSignal /* output tradeSignal to PBI */

SELECT

symbol,

time,

date,

TRY_CAST(s.pnl as float) AS pnl,

TRY_CAST(s.buySize as bigint) AS buySize,

TRY_CAST(s.sellSize as bigint) AS sellSize,

TRY_CAST(s.buyTotal as float) AS buyTotal,

TRY_CAST(s.sellTotal as float) AS sellTotal

INTO pnlDashboard

FROM simulation /* output trade simulation to PBI */

Resumo

Podemos implementar um modelo de transação de alta frequência realista com uma consulta moderadamente complexa no Azure Stream Analytics. Temos que simplificar o modelo de cinco variáveis de entrada para duas, devido à falta de uma função de regressão linear interna. Porém, para um determinado usuário, os algoritmos com mais dimensões e sofisticação podem possivelmente ser implementados também como UDA do JavaScript.

Vale a pena observar que a maioria das consultas, que não seja UDA do JavaScript, pode ser testada e depurada dentro do Visual Studio com a Ferramenta do Azure Stream Analytics para Visual Studio. Depois que a consulta inicial foi escrita, o autor gasta menos de 30 minutos testando e depurando a consulta no Visual Studio.

No momento, o UDA não pode ser depurado no Visual Studio. Estamos trabalhando para habilitar essa funcionalidade com a capacidade de percorrer o código JavaScript. Além disso, os campos que acessam a UDA têm nomes em minúsculas. Não foi um comportamento óbvio durante o teste de consulta. Porém, com o nível de compatibilidade do Azure Stream Analytics 1.1, preservamos as maiúsculas e minúsculas do nome do campo para que o comportamento seja mais natural.

Espero que este artigo sirva como inspiração para todos os usuários do Azure Stream Analytics, que podem usar o nosso serviço para executar análises avançadas quase em tempo real, de forma contínua. Os seus comentários são importantes para que possamos facilitar a implementação de consultas para cenários de consulta avançada.