Моделирование высокочастотного трейдинга с помощью Stream Analytics

Совместное использование языка SQL, пользовательских функций и пользовательских агрегатных функций в Azure Stream Analytics позволяет пользователям выполнять расширенную аналитику. Расширенная аналитика может включать обучение и оценку онлайн-машинного обучения, а также моделирование процессов с отслеживанием состояния. В этой статье описывается, как работать с линейной регрессией в задании Azure Stream Analytics, которое выполняет непрерывное обучение и оценку в сценарии с высокочастным трейдингом.

Высокочастотный трейдинг

Функции логической последовательности высокочастного трейдинга:

- Получение котировок из защищенного канала обмена в режиме реального времени.

- Создание прогнозной модели котировок, на основе которой можно прогнозировать изменения цен.

- Создание запросов на покупку или продажу для получения прибыли в результате успешного прогноза изменения цен.

В итоге нам нужно следующее:

- получение котировок в режиме реального времени;

- прогнозная модель, которая может обрабатывать котировки в режиме реального времени;

- модель трейдинга, которая показывает соотношение доходов или расходов, полученное с использованием алгоритма трейдинга.

Получение котировок в режиме реального времени

Инвесторы Exchange (IEX) предлагает бесплатную ставку в режиме реального времени и запрашивают цитаты с помощью socket.io. Для получения котировок в режиме реального времени и их отправки в Центры событий Azure в качестве источника данных можно написать простое консольное приложение. Ниже приведен код, который составляет основу программы. В коде для краткости пропущена обработка ошибок. Вам также потребуется включить в проект пакеты NuGet SocketIoClientDotNet и WindowsAzure.ServiceBus.

using Quobject.SocketIoClientDotNet.Client;

using Microsoft.ServiceBus.Messaging;

var symbols = "msft,fb,amzn,goog";

var eventHubClient = EventHubClient.CreateFromConnectionString(connectionString, eventHubName);

var socket = IO.Socket("https://ws-api.iextrading.com/1.0/tops");

socket.On(Socket.EVENT_MESSAGE, (message) =>

{

eventHubClient.Send(new EventData(Encoding.UTF8.GetBytes((string)message)));

});

socket.On(Socket.EVENT_CONNECT, () =>

{

socket.Emit("subscribe", symbols);

});

Ниже приведены некоторые созданные примеры событий.

{"symbol":"MSFT","marketPercent":0.03246,"bidSize":100,"bidPrice":74.8,"askSize":300,"askPrice":74.83,volume":70572,"lastSalePrice":74.825,"lastSaleSize":100,"lastSaleTime":1506953355123,lastUpdated":1506953357170,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"GOOG","marketPercent":0.04825,"bidSize":114,"bidPrice":870,"askSize":0,"askPrice":0,volume":11240,"lastSalePrice":959.47,"lastSaleSize":60,"lastSaleTime":1506953317571,lastUpdated":1506953357633,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"MSFT","marketPercent":0.03244,"bidSize":100,"bidPrice":74.8,"askSize":100,"askPrice":74.83,volume":70572,"lastSalePrice":74.825,"lastSaleSize":100,"lastSaleTime":1506953355123,lastUpdated":1506953359118,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"FB","marketPercent":0.01211,"bidSize":100,"bidPrice":169.9,"askSize":100,"askPrice":170.67,volume":39042,"lastSalePrice":170.67,"lastSaleSize":100,"lastSaleTime":1506953351912,lastUpdated":1506953359641,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"GOOG","marketPercent":0.04795,"bidSize":100,"bidPrice":959.19,"askSize":0,"askPrice":0,volume":11240,"lastSalePrice":959.47,"lastSaleSize":60,"lastSaleTime":1506953317571,lastUpdated":1506953360949,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"FB","marketPercent":0.0121,"bidSize":100,"bidPrice":169.9,"askSize":100,"askPrice":170.7,volume":39042,"lastSalePrice":170.67,"lastSaleSize":100,"lastSaleTime":1506953351912,lastUpdated":1506953362205,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"GOOG","marketPercent":0.04795,"bidSize":114,"bidPrice":870,"askSize":0,"askPrice":0,volume":11240,"lastSalePrice":959.47,"lastSaleSize":60,"lastSaleTime":1506953317571,lastUpdated":1506953362629,"sector":"softwareservices","securityType":"commonstock"}

Примечание.

Метка времени события — lastUpdated в формате UNIX-времени.

Прогнозная модель высокочастотного трейдинга

Для этой демонстрации мы используем линейную модель, описанную в этом документе.

Диспропорция объемных биржевых заявок (VOI) — это функция текущей цены бид/аск и объема, а также соотношения цены бид/аск и объема в пределах последнего тика. В документе определяется корреляция между VOI и будущим изменением цены, Она создает линейную модель между последними пятью значениями VOI и изменением цены в следующих 10 галок. Обучение модели выполняется на основе данных предыдущего дня с использованием линейной регрессии.

Обученная модель затем используется для прогнозирования изменения цены котировок за текущий торговый день в режиме реального времени. Сделка производится при прогнозировании существенного изменения цены. В зависимости от заданного порогового значения можно ожидать совершения тысяч сделок по одной акции в течение торгового дня.

Теперь давайте включим операции обучения и прогнозирования в задание Azure Stream Analytics.

Во-первых, мы удалим входные данные. Формат UNIX-времени преобразуется в значение даты и времени с помощью функции DATEADD. Функция TRY_CAST используется для присвоения типов данных без ошибок в запросе. Это всегда рекомендуется приведения полей ввода к ожидаемым типам данных, поэтому в манипуляции или сравнении полей нет непредвиденного поведения.

WITH

typeconvertedquotes AS (

/* convert all input fields to proper types */

SELECT

System.Timestamp AS lastUpdated,

symbol,

DATEADD(millisecond, CAST(lastSaleTime as bigint), '1970-01-01T00:00:00Z') AS lastSaleTime,

TRY_CAST(bidSize as bigint) AS bidSize,

TRY_CAST(bidPrice as float) AS bidPrice,

TRY_CAST(askSize as bigint) AS askSize,

TRY_CAST(askPrice as float) AS askPrice,

TRY_CAST(volume as bigint) AS volume,

TRY_CAST(lastSaleSize as bigint) AS lastSaleSize,

TRY_CAST(lastSalePrice as float) AS lastSalePrice

FROM quotes TIMESTAMP BY DATEADD(millisecond, CAST(lastUpdated as bigint), '1970-01-01T00:00:00Z')

),

timefilteredquotes AS (

/* filter between 7am and 1pm PST, 14:00 to 20:00 UTC */

/* clean up invalid data points */

SELECT * FROM typeconvertedquotes

WHERE DATEPART(hour, lastUpdated) >= 14 AND DATEPART(hour, lastUpdated) < 20 AND bidSize > 0 AND askSize > 0 AND bidPrice > 0 AND askPrice > 0

),

Затем мы воспользуемся функцией LAG для получения данных за последний тик. Мы выберем для функции LIMIT DURATION произвольное значение в один час. Учитывая частоту обновления котировок, на основе этого значения можно с уверенностью предположить, что мы определим предыдущий тик.

shiftedquotes AS (

/* get previous bid/ask price and size in order to calculate VOI */

SELECT

symbol,

(bidPrice + askPrice)/2 AS midPrice,

bidPrice,

bidSize,

askPrice,

askSize,

LAG(bidPrice) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS bidPricePrev,

LAG(bidSize) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS bidSizePrev,

LAG(askPrice) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS askPricePrev,

LAG(askSize) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS askSizePrev

FROM timefilteredquotes

),

Затем мы сможем вычислить значение VOI. На всякий случай мы отфильтруем значения NULL, если предыдущий тик не существует.

currentPriceAndVOI AS (

/* calculate VOI */

SELECT

symbol,

midPrice,

(CASE WHEN (bidPrice < bidPricePrev) THEN 0

ELSE (CASE WHEN (bidPrice = bidPricePrev) THEN (bidSize - bidSizePrev) ELSE bidSize END)

END) -

(CASE WHEN (askPrice < askPricePrev) THEN askSize

ELSE (CASE WHEN (askPrice = askPricePrev) THEN (askSize - askSizePrev) ELSE 0 END)

END) AS VOI

FROM shiftedquotes

WHERE

bidPrice IS NOT NULL AND

bidSize IS NOT NULL AND

askPrice IS NOT NULL AND

askSize IS NOT NULL AND

bidPricePrev IS NOT NULL AND

bidSizePrev IS NOT NULL AND

askPricePrev IS NOT NULL AND

askSizePrev IS NOT NULL

),

Теперь мы снова воспользуемся функцией LAG для создания последовательности с двумя идущими подряд значениями VOI, за которыми следуют десять идущих подряд значений средней цены.

shiftedPriceAndShiftedVOI AS (

/* get 10 future prices and 2 previous VOIs */

SELECT

symbol,

midPrice AS midPrice10,

LAG(midPrice, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice9,

LAG(midPrice, 2) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice8,

LAG(midPrice, 3) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice7,

LAG(midPrice, 4) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice6,

LAG(midPrice, 5) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice5,

LAG(midPrice, 6) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice4,

LAG(midPrice, 7) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice3,

LAG(midPrice, 8) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice2,

LAG(midPrice, 9) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice1,

LAG(midPrice, 10) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice,

LAG(VOI, 10) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS VOI1,

LAG(VOI, 11) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS VOI2

FROM currentPriceAndVOI

),

Затем мы преобразуем данные во входные данные для линейной модели с двумя переменными. Мы снова отфильтруем события, для которых у нас есть не все данные.

modelInput AS (

/* create feature vector, x being VOI, y being delta price */

SELECT

symbol,

(midPrice1 + midPrice2 + midPrice3 + midPrice4 + midPrice5 + midPrice6 + midPrice7 + midPrice8 + midPrice9 + midPrice10)/10.0 - midPrice AS y,

VOI1 AS x1,

VOI2 AS x2

FROM shiftedPriceAndShiftedVOI

WHERE

midPrice1 IS NOT NULL AND

midPrice2 IS NOT NULL AND

midPrice3 IS NOT NULL AND

midPrice4 IS NOT NULL AND

midPrice5 IS NOT NULL AND

midPrice6 IS NOT NULL AND

midPrice7 IS NOT NULL AND

midPrice8 IS NOT NULL AND

midPrice9 IS NOT NULL AND

midPrice10 IS NOT NULL AND

midPrice IS NOT NULL AND

VOI1 IS NOT NULL AND

VOI2 IS NOT NULL

),

Так как Azure Stream Analytics не имеет встроенную функцию линейной регрессии, мы воспользуемся статистическими выражениями SUM и AVG, чтобы вычислить коэффициенты для линейной модели.

modelagg AS (

/* get aggregates for linear regression calculation,

http://faculty.cas.usf.edu/mbrannick/regression/Reg2IV.html */

SELECT

symbol,

SUM(x1 * x1) AS x1x1,

SUM(x2 * x2) AS x2x2,

SUM(x1 * y) AS x1y,

SUM(x2 * y) AS x2y,

SUM(x1 * x2) AS x1x2,

AVG(y) AS avgy,

AVG(x1) AS avgx1,

AVG(x2) AS avgx2

FROM modelInput

GROUP BY symbol, TumblingWindow(hour, 24, -4)

),

modelparambs AS (

/* calculate b1 and b2 for the linear model */

SELECT

symbol,

(x2x2 * x1y - x1x2 * x2y)/(x1x1 * x2x2 - x1x2 * x1x2) AS b1,

(x1x1 * x2y - x1x2 * x1y)/(x1x1 * x2x2 - x1x2 * x1x2) AS b2,

avgy,

avgx1,

avgx2

FROM modelagg

),

model AS (

/* calculate a for the linear model */

SELECT

symbol,

avgy - b1 * avgx1 - b2 * avgx2 AS a,

b1,

b2

FROM modelparambs

),

Чтобы использовать модель предыдущего дня для оценки текущего события, мы соединяем котировки с моделью. Но вместо функции JOIN мы используем UNION, чтобы объединить события модели и события котировок. Затем мы используем функцию LAG, чтобы сопоставить события с моделью за предыдущий день и получить ровно одно совпадение. Из-за выходных нам нужно учесть три дня. Если бы мы использовали простую функцию JOIN, мы бы получили три модели для каждого события котировки.

shiftedVOI AS (

/* get two consecutive VOIs */

SELECT

symbol,

midPrice,

VOI AS VOI1,

LAG(VOI, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS VOI2

FROM currentPriceAndVOI

),

VOIAndModel AS (

/* combine VOIs and models */

SELECT

'voi' AS type,

symbol,

midPrice,

VOI1,

VOI2,

0.0 AS a,

0.0 AS b1,

0.0 AS b2

FROM shiftedVOI

UNION

SELECT

'model' AS type,

symbol,

0.0 AS midPrice,

0 AS VOI1,

0 AS VOI2,

a,

b1,

b2

FROM model

),

VOIANDModelJoined AS (

/* match VOIs with the latest model within 3 days (72 hours, to take the weekend into account) */

SELECT

symbol,

midPrice,

VOI1 as x1,

VOI2 as x2,

LAG(a, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 72) WHEN type = 'model') AS a,

LAG(b1, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 72) WHEN type = 'model') AS b1,

LAG(b2, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 72) WHEN type = 'model') AS b2

FROM VOIAndModel

WHERE type = 'voi'

),

Теперь мы можем выполнить прогнозирование и создать на основе модели сигналы для покупки и продажи с пороговым значением 0,02. Значение продажи: 10. Значение покупки: -10.

prediction AS (

/* make prediction if there is a model */

SELECT

symbol,

midPrice,

a + b1 * x1 + b2 * x2 AS efpc

FROM VOIANDModelJoined

WHERE

a IS NOT NULL AND

b1 IS NOT NULL AND

b2 IS NOT NULL AND

x1 IS NOT NULL AND

x2 IS NOT NULL

),

tradeSignal AS (

/* generate buy/sell signals */

SELECT

DateAdd(hour, -7, System.Timestamp) AS time,

symbol,

midPrice,

efpc,

CASE WHEN (efpc > 0.02) THEN 10 ELSE (CASE WHEN (efpc < -0.02) THEN -10 ELSE 0 END) END AS trade,

DATETIMEFROMPARTS(DATEPART(year, System.Timestamp), DATEPART(month, System.Timestamp), DATEPART(day, System.Timestamp), 0, 0, 0, 0) as date

FROM prediction

),

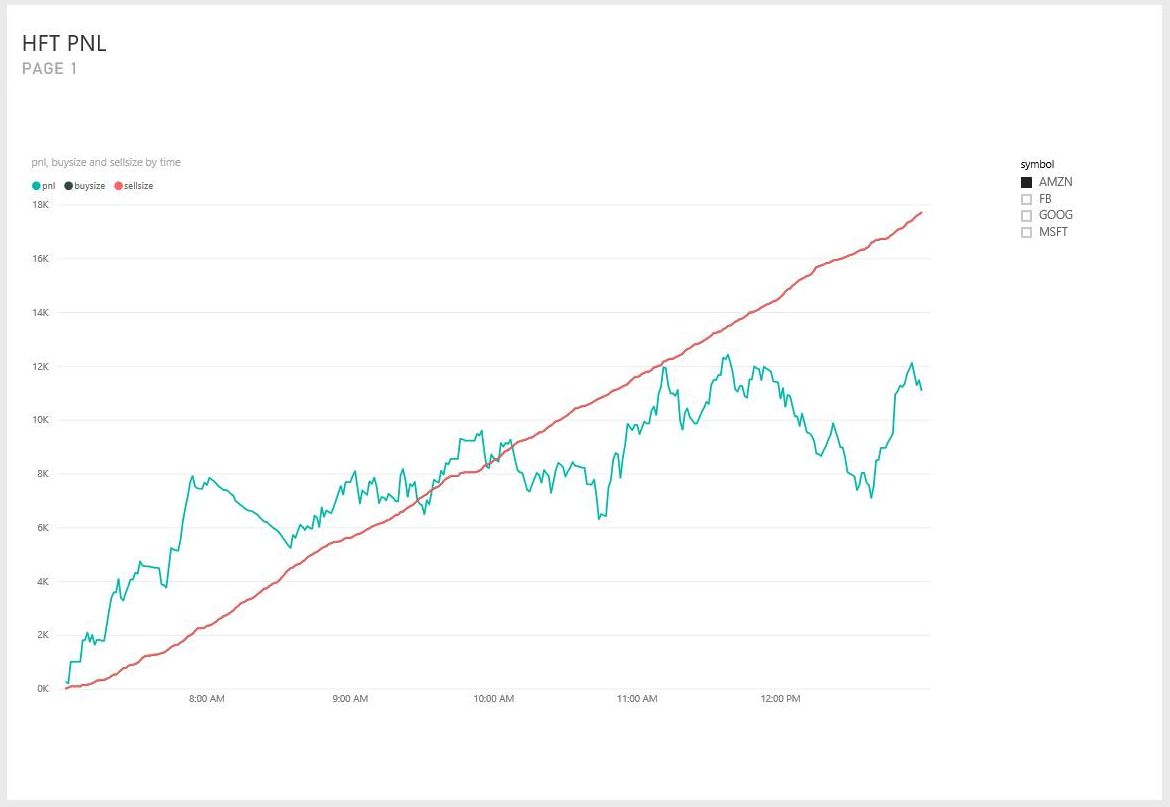

Модель трейдинга

Получив трейдинговые сигналы, мы проверим эффективность торговой стратегии, не совершая реальную сделку.

Этот тест выполняется с помощью пользовательской агрегатной функции с "прыгающим" окном. Прыжок составляет одну минуту. Группирование по дате и предложению "Наличие" разрешает только учетные записи окна для событий, принадлежащих в тот же день. Для "прыгающего" окна, включающего события за два дня, функция GROUP BY разделяет группирование на два дня: предыдущий и текущий. Предложение HAVING фильтрует окна, включающие события за сегодняшний день, но сгруппированные по предыдущему.

simulation AS

(

/* perform trade simulation for the past 7 hours to cover an entire trading day, and generate output every minute */

SELECT

DateAdd(hour, -7, System.Timestamp) AS time,

symbol,

date,

uda.TradeSimulation(tradeSignal) AS s

FROM tradeSignal

GROUP BY HoppingWindow(minute, 420, 1), symbol, date

Having DateDiff(day, date, time) < 1 AND DATEPART(hour, time) < 13

)

Пользовательская агрегатная функция JavaScript инициализирует все операторы накопления в функции init, вычисляет переход состояния для каждого события в окне и возвращает результаты моделирования в конце окна. В общих чертах процедуру заключения сделок можно представить так:

- Купить акции, когда сигнал покупки получен, и нет складки холдинга.

- Продать акции, когда сигнал продажи получен, и есть акции холдинга.

- Короткий, если нет акций холдинга.

Если открыта короткая позиция и получен сигнал на покупку, выполняется ее закрытие. В этой модели мы не открываем длинные и короткие позиции по 10 акциям. Стоимость транзакции является плоской $8.

function main() {

var TRADE_COST = 8.0;

var SHARES = 10;

this.init = function () {

this.own = false;

this.pos = 0;

this.pnl = 0.0;

this.tradeCosts = 0.0;

this.buyPrice = 0.0;

this.sellPrice = 0.0;

this.buySize = 0;

this.sellSize = 0;

this.buyTotal = 0.0;

this.sellTotal = 0.0;

}

this.accumulate = function (tradeSignal, timestamp) {

if(!this.own && tradeSignal.trade == 10) {

// Buy to open

this.own = true;

this.pos = 1;

this.buyPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.buySize += SHARES;

this.buyTotal += SHARES * tradeSignal.midprice;

} else if(!this.own && tradeSignal.trade == -10) {

// Sell to open

this.own = true;

this.pos = -1

this.sellPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.sellSize += SHARES;

this.sellTotal += SHARES * tradeSignal.midprice;

} else if(this.own && this.pos == 1 && tradeSignal.trade == -10) {

// Sell to close

this.own = false;

this.pos = 0;

this.sellPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.pnl += (this.sellPrice - this.buyPrice)*SHARES - 2*TRADE_COST;

this.sellSize += SHARES;

this.sellTotal += SHARES * tradeSignal.midprice;

// Sell to open

this.own = true;

this.pos = -1;

this.sellPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.sellSize += SHARES;

this.sellTotal += SHARES * tradeSignal.midprice;

} else if(this.own && this.pos == -1 && tradeSignal.trade == 10) {

// Buy to close

this.own = false;

this.pos = 0;

this.buyPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.pnl += (this.sellPrice - this.buyPrice)*SHARES - 2*TRADE_COST;

this.buySize += SHARES;

this.buyTotal += SHARES * tradeSignal.midprice;

// Buy to open

this.own = true;

this.pos = 1;

this.buyPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.buySize += SHARES;

this.buyTotal += SHARES * tradeSignal.midprice;

}

}

this.computeResult = function () {

var result = {

"pnl": this.pnl,

"buySize": this.buySize,

"sellSize": this.sellSize,

"buyTotal": this.buyTotal,

"sellTotal": this.sellTotal,

"tradeCost": this.tradeCost

};

return result;

}

}

Наконец, мы выведем данные на панель мониторинга Power BI для визуализации.

SELECT * INTO tradeSignalDashboard FROM tradeSignal /* output tradeSignal to PBI */

SELECT

symbol,

time,

date,

TRY_CAST(s.pnl as float) AS pnl,

TRY_CAST(s.buySize as bigint) AS buySize,

TRY_CAST(s.sellSize as bigint) AS sellSize,

TRY_CAST(s.buyTotal as float) AS buyTotal,

TRY_CAST(s.sellTotal as float) AS sellTotal

INTO pnlDashboard

FROM simulation /* output trade simulation to PBI */

Итоги

Мы можем реализовать реалистичную модель высокочастотного трейдинга, выполнив в Azure Stream Analytics запрос умеренной сложности. Из-за отсутствия встроенной функции линейной регрессии мы упростили эту модель, сократив число переменных с пяти до двух. Но при необходимости вы также можете реализовать более сложные алгоритмы с большим числом измерений в качестве пользовательской агрегатной функции JavaScript.

Следует отметить, что большую часть запроса (кроме пользовательской агрегатной функции JavaScript), можно протестировать и отладить в Visual Studio с помощью инструментов Azure Stream Analytics для Visual Studio. Написав начальный запрос, автор потратил меньше 30 минут на тестирование и отладку запроса в Visual Studio.

В настоящее время UDA нельзя отлаживать в Visual Studio. Мы работаем над включением этого с возможностью пошагового выполнения кода JavaScript. Кроме того, поля, достигающие UDA, имеют строчные имена. Это не было очевидным поведением во время тестирования запросов. Но для уровня совместимости Azure Stream Analytics 1.1 разрешается сохранять в именах полей используемый регистр, что является более естественным.

Надеюсь, эта статья вдохновит всех пользователей Azure Stream Analytics, которые смогут постоянно применять нашу службу для выполнения расширенной аналитики практически в режиме реального времени. Оставьте свои отзывы, чтобы мы могли еще больше упростить реализацию запросов в сценариях расширенной аналитики.