Начало работы с арендой активов

В этой статье описывается функциональная возможность "Аренда активов" и дается описание шагов по созданию аренды актива и просмотру информации об этих арендах. В статье также определяется терминология, используемая в интерфейсе пользователя и в документации. Аренда активов является расширенной возможностью для управления, отслеживания и автоматизации финансовых проводок для арендованных активов в Microsoft Dynamics 365 Finance. Аренда активов соответствует стандартам международного бухгалтерского учета (МСФО 16) и стандартам GAAP США (ASC 842). Аренда активов фиксирует и обрабатывает информацию об арендах и помогает формировать записи журнала в течение жизненного цикла аренды от начального распознавания, ежемесячных записей журналов и до нарушения и прекращения аренды. Аренда активов полностью интегрируется с другими компонентами Dynamics 365 Finance, включая основные средства, расчеты с поставщиками и главную книгу.

Чтобы эту функцию можно было использовать, ее необходимо включить в разделе Управление функциями. В рабочей области Управление функциями найдите и выберите Аренда актива и нажмите Включить.

Дополнительные сведения о стандартах учета см. в документации по стандартам МСФО 16 и GAAP США ASC 842.

Элементы аренды активов

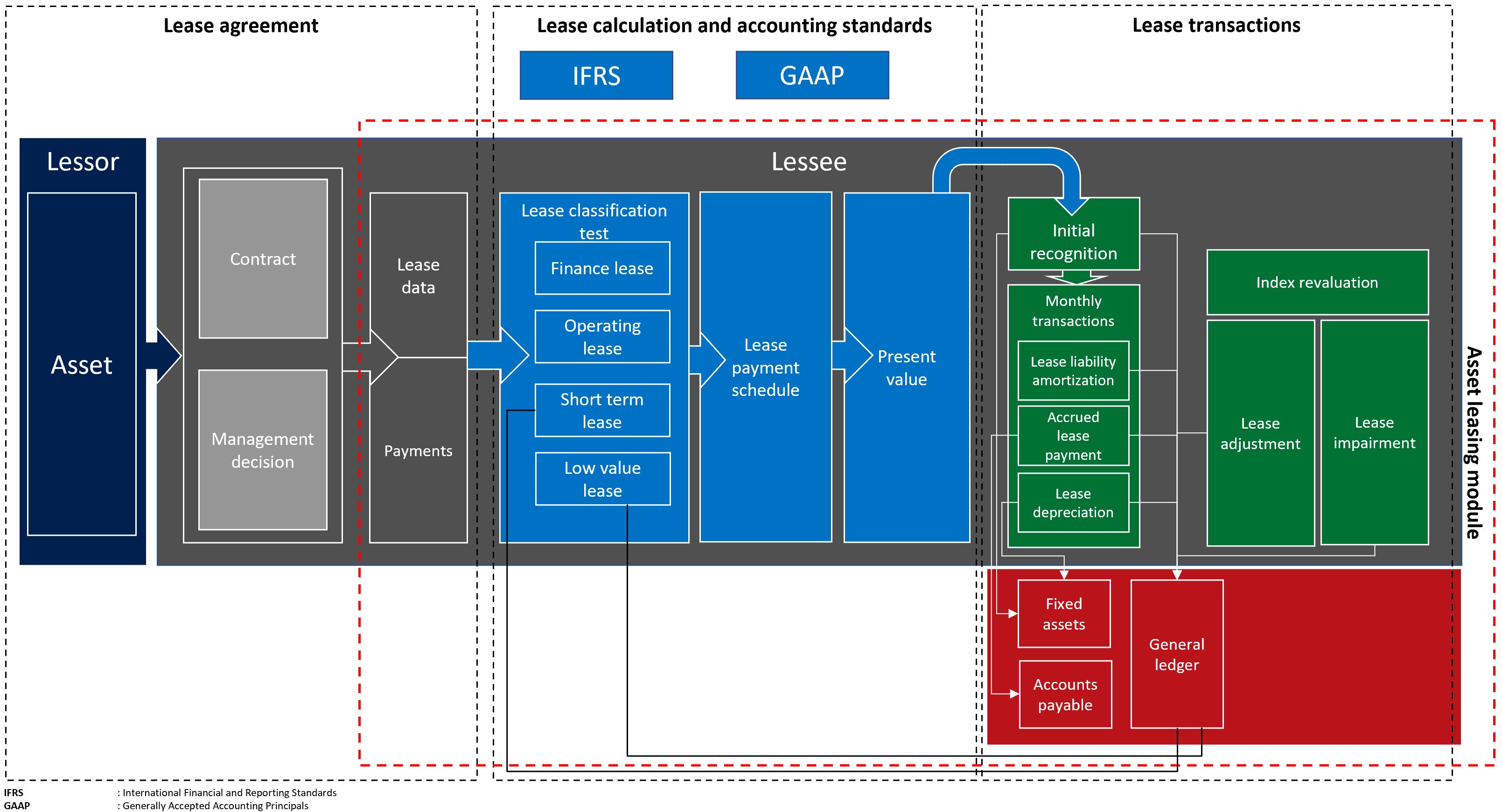

На следующей схеме показаны основные элементы бизнес-процесса для аренды.

Арендованный актив содержит следующие основные компоненты:

Договор аренды — арендодатель владеет активом и соглашается с арендополучателем передать в аренду актив на определенный период в обмен на периодическую выплату арендной платы. В дополнение к юридическому контракту между арендодателем и арендополучателем, договор аренды фиксирует управленческие решения, такие как вероятность использования возможности обновления и передачи собственности.

Расчет и классификация аренды по стандарту учета — расчет и классификация аренды определяют стандарт учета, который будет применяться в исходном и последующем измерениях, а также проверка классификации, которая определяет тип аренды. Аренда может быть финансовой арендой, операционной арендой, краткосрочной арендой или арендой малоценного актива. Текущая чистая стоимость будущих минимальных выплат арендной платы рассчитывается для целей оценки и классификации.

Проводки по аренде — аренда актива поддерживает первоначальное признание актива в форме права пользования по аренде в балансовом отчете, а также последующее измерение для аренды в балансовом отчете или аренды вне балансового отчета. Проводка начального признания измеряет текущую чистую стоимость будущих минимальных арендных платежей. Эти данные используются для определения значения первоначального актива в форме права пользования и арендного обязательства, которые влияют на балансовый отчет организации. Последующее измерение месячных проводок по аренде включает накопленный процент по обязательству по аренде, что увеличивает арендное обязательство. Оно также измеряет начисление платежей по аренде, уменьшающих арендное обязательство, которое впоследствии будет выплачено арендодателю. Измерение также включает амортизацию актива в форме права пользования.

Для аренды вне балансового отчета вычисляются расходы по аренде методом прямой линии в соответствии с тем периодом, который меньше: экономический срок службы актива или срок аренды. Корректировки аренды измеряют изменения контракта, такие как продление или расширение аренды, и проводку обесценивания, использующую актив в форме права пользования для безвозвратных затрат.

Аренда актива интегрируется с главной книгой, чтобы гарантировать, что все разнесенные проводки по аренде обновляют план счетов. Аренда платов интегрируется с модулем расчетов с поставщиками для отслеживания накладных арендодателя в модуле расчетов с поставщиками и выполнения будущих платежей оттуда. Интеграция с модулем основных средств отслеживает аренду в регистре основных средств и разносить проводки по активам в форме права пользования, включая начальное признание, амортизацию и обесценение актива из модуля основных средств.

Компоненты аренды активов

Модуль аренды активов сопоставляет сведения об аренде, графики платежей, начальные и конечные даты и частоту платежей. Он также автоматизирует расчеты по текущей чистой стоимости, ежемесячные лизинговые платежи, проценты и амортизацию аренды. Система выполняет тесты классификации аренды, в зависимости от конфигурации. Соответствующие лизинговые транзакции создаются и размещаются на основе структуры, определенной стандартом бухгалтерского учета, которому вы следуете.

На следующей диаграмме показаны книга аренды, аренда, расчетный график платежей, классификационные тесты для аренды и книг аренды, а также соответствующие бухгалтерские операции.

Книга аренды — книга аренды включает в себя все сведения о контракте аренды, такие как условия аренды, реальная стоимость и лизинговые платежи. Она также включает в себя стандарт бухгалтерского учета, которому вы следуете, тип аренды и пороги, которые рассматриваются в тесте классификации аренды. Книга аренды также содержит транзакции аренды, которые разнесены в главной книге.

Аренда — аренда несет информацию об аренде активов, которая представляет собой основу аренды активов, источником информации об аренде является контракт аренды и управленческое решение, которые оба сделаны за пределами Dynamics 365 Finance. Реальная стоимость актива — это цена, которая будет выплачена за актив в транзакции на дату измерения. Это значение зависит от типа актива, рыночных условий и других критериев, которые могут быть приняты во внимание при оценке. Реальная стоимость актива учитывается в уравнении классификационного теста.

Полезный срок службы актива — это представляет собой оставшиеся периоды полезного срока службы актива с даты начала аренды. Срок службы актива учитывается в уравнении классификационного теста. Он отличается от срока службы, как это определено в основных средствах.

Приростная ставка процента на заемный капитал — это процентная ставка, которая используется для расчета чистой текущей суммы. Используется неявная ставка, если она определена в данных аренды для расчета текущего чистого значения лизинговых платежей. Если неявная ставка не определена, используется приростная ставка процента на заемный капитал.

Тип аннуитета — это лизинговый платеж, который должен быть произведен либо в начале платежного периода, либо в конце. Это может быть предоплата или причитающийся аннуитет (в начале срока оплаты аренды) или обычный аннуитет (в конце срока оплаты аренды).

Первый месяц будет считаться нулевым периодом для предоплаты; первый месяц будет считаться первым периодом для задолженности по оплате.

Интервал сложных процентов — это представляет собой число периодов, за которые начисляются сложные проценты за год. Это может быть ежемесячно (12 периодов в год), ежеквартально (четыре периода в год), раз в полгода (два периода в год) или ежегодно (один период в год). Количество периодов учитывается при расчете чистого текущего значения.

Дата начала — это дата, когда арендодатель делает актив доступным для использования арендополучателем. Все расчеты аренды и транзакции основываются на дате начала. Дата начала должна быть в начале периода (первый день месяца), чтобы обеспечить точность последующих расчетов. Вы можете использовать поле Дата подписания контракта, чтобы ввести фактическую дату подписания контракта.

Срок аренды — это продолжительность срока аренды, в месяцах.

Примечание

Определение срока аренды основано на количестве периодов или интервалов в строках графика платежей. Определенное количество интервалов будет преобразовано в месяцы.

Строка графика платежей — это отражает лизинговые платежи за период. В нем также указывается, будет ли осуществляться период продления и включен ли он в первоначальное измерение актива в форме права пользования и арендное обязательство. Вы можете определить дату начала платежей по арендной плате, а также интервалы периода, которые отражают продолжительность аренды, которая может быть в днях, месяцах или годах.

Частота платежей — это указывает на то, является ли платеж ежемесячным, ежеквартальным, полугодовым или годовым. Дата окончания рассчитывается автоматически на основе даты начала и количества введенных периодов.

График платежей — рассчитанная чистая текущая стоимость, основанная на продолжительности времени, охватываемого лизинговыми платежами, сумме платежей, периодах начисления сложных процентов и типе аннуитета.

Периоды — это периоды аренды, которые отражают интервал начисления сложных процентов и тип аннуитета. Интервал начисления сложных процентов определяет, как разделяются периоды. Вы можете задать следующие интервалы начисления сложных процентов:

- Ежемесячно, 12 периодов в год

- Ежеквартально, четыре периода в год

- Раз в полгода, два периода в год

- Ежегодно, один период в год

Первый период начнется с нулевого периода, если тип аннуитета должен быть причитающийся аннуитет. В противном случае первый период начинается с первого периода, если тип аннуитета должен быть задолженностью по оплате.

- Месяцы — указывает количество календарных месяцев в течение срока аренды. Сумма платежа — это сумма, которая должна быть определена в частоте платежей. Рассчитанная чистая текущая стоимость — это основанный на текущей чистой стоимости арендный платеж за период, интервалы начисления сложных процентов и приростная ставка процента на заемный капитал.

Примечание

Текущее чистое значение рассчитывается на основе уравнения дисконтированных денежных потоков.

Книги — предварительно настроенная настройка, которая связана с каждой арендой. Книга определяет применяемый стандарт бухгалтерского учета, типы аренды и порог, который используется в качестве основы для классификационных тестов. Классификационные тесты используются для автоматического указания типа аренды.

Структура учета — это показывает выбранный стандарт бухгалтерского учета, МСФО 16 или ASC 842, который вы поддерживаете. Стандарт бухгалтерского учета обозначен в книге, связанной с арендой. Стандарт бухгалтерского учета будет определять счета учета, указанные в профиле проводки.

Типы аренды — указывает, какой из двух типов аренды будет использоваться, финансовая аренда или операционная аренда. В соответствии с финансовой арендой, риски и вознаграждения, связанные с арендованным активом, передаются арендополучателю. В условиях операционной аренды риски и вознаграждения, связанные с арендованным активом, остаются у арендодателя. Третьим вариантом является автоматизированная идентификация типа аренды, финансовая или операционная, на основе определенных пороговых значений в книге. Эта автоматическая идентификация выполняется во время теста изменения классификации аренды.

Пороги — используются в тестах классификации аренды, чтобы определить, классифицируется ли актив как один из следующих:

Срок аренды — процент срока службы, который будет использоваться в классификационной тесте. Аренда классифицируется как финансовая, если тип аренды установлен автоматически и если срок аренды относительно срока службы актива больше или равен проценту, определенному здесь.

Чистая приведенная стоимость — процент реальной стоимости актива, который используется в классификационном тесте. Аренда классифицируется как финансовая, если тип аренды установлен как автоматический и если чистая приведенная стоимость будущих арендных платежей относительно реальной стоимости актива больше или равна проценту, определенному здесь.

Краткосрочная аренда — если срок аренды меньше или равен определенного значения, аренда классифицируется как краткосрочная аренда.

Малоценный — если реальная стоимость актива меньше или равна определенному значению, аренда классифицируется как аренда малоценного актива.

Классификация аренды и транзакции — классификация аренды является автоматизированным процессом классификации аренды на основе определенных пороговых значений в книгах, помимо других критериев классификационного теста, чтобы определить, является ли аренда финансовой арендой, операционной арендой, краткосрочной арендой или арендой малоценного актива. Это также определяет, следует ли следовать процессу отложенной ренты.

Классификационные тесты включают передачу права собственности, опцион на покупку, срок аренды, чистую приведенную стоимость и уникальный актив. Следующая диаграмма иллюстрирует тесты классификации аренды.

Каждый тип аренды обрабатывает учет по-разному для различных транзакций аренды. Транзакции включают первоначальное признание, расходы на уплату процентов, платежи по аренде и амортизацию аренды, и они основаны на стандартах бухгалтерского учета, которым вы следуете (МСФО 16 или ASC 842). Счета учета определяются под профилем проводки аренды для каждого типа транзакций и системы бухгалтерского учета.

Транзакции по аренде активов

Первоначальное признание

При первоначальном признании арендованного актива используется рассчитанная чистая приведенная стоимость, с тем чтобы она могла быть указана в балансовом отчете. Запись учета генерируется автоматически. Эта транзакция списывается со счета актива в форме права пользования и кредитуется на счет обязательств операционного лизинга следующим образом. Если основное средство связано с арендой, запись первоначального признания отражается как приобретение основных средств. В этом сценарии необходимо определить профиль разноски основных средств для разноски счета актива в форме права пользования.

Примечание

Операционный лизинг поддерживается только в стандарте бухгалтерского учета US GAAP ASC 842.

| Тип | по дебету | По кредиту |

|---|---|---|

| Операционная аренда в отчетности US GAAP | Актив в форме права пользования | Обязательство по операционной аренде |

| Финансовая аренда в МСФО и US GAAP | Актив в форме права пользования | Обязательство по финансовой аренде |

Амортизация обязательств по аренде (расходы на уплату процентов)

Процент для аренды определяется путем расчета процента для начального сальдо аренды, платежа периода аренды, процентной ставки займа и периодов интервалов начисления сложных процентов в год. Процентная ставка увеличивает счет обязательства по операционной аренде, кредитуя его, что отражается в балансовом отчете организации. Транзакция также включает дебетовую запись в счет расходов на уплату процентов, которая отражается в отчете о прибылях и убытках для финансовых аренд и на счет расходов по аренде для операционных аренд.

| Вид | по дебету | Кредитование |

|---|---|---|

| Запись обязательств по операционной аренде в стандарте бухгалтерской отчетности US GAAP ASC 842 | Расходы по аренде | Обязательство по операционной аренде |

| Запись обязательства финансовой аренды в МСФО и US GAAP | Расходы на выплату процентов | Обязательство по финансовой аренде |

Начисленный арендный платеж

Начисленный арендный платеж признается как будущий арендный платеж, который должен обрабатываться как проводка по оплате с банковского счета или счетов денежных средств. Причитающийся арендный платеж уменьшает обязательства по аренде, пополняя счет обязательств по аренде в субкниге поставщика, если арендодатель определен в качестве поставщика, или разнося кредитную стороны на счет ГК дебиторской задолженности, если платеж будет исполняться для поставщика или для дебиторской задолженности.

| Вид | по дебету | По кредиту |

|---|---|---|

| Операционная аренда в отчетности US GAAP | Обязательство по операционной аренде | Задолженность поставщика (субкнига)/дебиторская задолженность |

| Финансовая аренда в МСФО и US GAAP | Обязательство по финансовой аренде | Задолженность поставщика (субкнига)/дебиторская задолженность |

Амортизация ОС

Актив в форме права пользования амортизируется на основе того, что меньше — срок службы актива или срок аренды. Метод расчета амортизации для операционной аренды по US GAAP (ASC 842) основан на разнице между линейными расходами на аренду и суммой процентов. Амортизация по финансовым арендам рассчитываются с помощью стандартного линейного метода. Амортизация по аренде влияет на отчет о прибылях и убытках за счет дебетования расходов на уплату процентов. На балансовый отчет влияет кредитование накопленного счета актива в форме права пользования для финансовых аренд. Если аренда связана с основным средством, проводки амортизации будут выполняться только из модуля "Основные средства".

| Вид | по дебету | По кредиту |

|---|---|---|

| Операционная аренда в отчетности US GAAP | Расходы по аренде | Накопленная амортизация актива в форме права пользования |

| Финансовая аренда в МСФО и US GAAP | Амортизация расходов на актив в форме права пользования | Накопленная амортизация актива в форме права пользования |

Краткосрочная аренда

Краткосрочная аренда распознается как расходы, которые влияют на отчет о прибылях и убытках организации. Созданный причитающийся арендный платеж дебетует счет расходов по аренде, а также кредитует счет дебиторской задолженности или счет субкниги расчетов с поставщиками.

| Тип | Дебет | Кредит |

|---|---|---|

| Запись краткосрочной аренды в МСФО и US GAAP | Расходы по аренде | Задолженность поставщика (субкнига)/дебиторская задолженность |

Аренда малоценного актива

Аренда малоценного актива распознается как расходы, которые влияют на отчет о прибылях и убытках вашей организации. Созданный причитающийся арендный платеж дебетует счет расходов по аренде и кредитует счет дебиторской задолженности или субкнигу поставщика.

| Тип | Дебет | Кредит |

|---|---|---|

| Запись аренды малоценного актива в МСФО и US GAAP | Расходы по аренде | Задолженность поставщика (субкнига)/дебиторская задолженность |

Переоценка индекса

Это счет для аренды активов для переменных платежей по аренде, измеряемых с помощью ставки, привязанной к индексу. Изменения в платежах по аренде, вызванные колебаниями ставки, привязанной к индексу, составляют корректировку аренды в соответствии с МСФО 16. Арендное обязательство и актив в форме права пользования будут скорректированы, чтобы учесть новые платежи.

| Вид | по дебету | По кредиту |

|---|---|---|

| Запись о переоценке индекса в МСФО в случае увеличения | Актив в форме права пользования | Обязательство по операционной аренде |

| Запись о переоценке индекса в МСФО в случае уменьшения | Обязательство по операционной аренде | Актив в форме права пользования |

Когда платежи изменяются вследствие изменения ставки, привязанной к индексу, только переменные платежи изменяются, пока не будут внесены какие-либо дополнительные изменения в потоки денежных средств, такие как изменение условий аренды, связанные с процентными ставками по US GAAP ASC 842.

Корректировка аренды

Аренду актива можно настроить, если условия аренды изменяются, аренда продлевается или если имеются дополнительные обстоятельства, при которых аренда требует коррекции. Корректировка аренды разносится для увеличения или уменьшения актива в форме права пользования и обязательства аренды. Процесс корректировки принимает конечные сальдо переноса обязательств по аренде и сальдо активов на дату корректировки. Когда аренда связана с основным средством, корректировка права использования разносится с использованием кода, назначенного в модуле основных средств.

| Тип | Дебет | По кредиту |

|---|---|---|

| Запись корректировки аренды для МСФО и US GAAP в случае увеличения | Актив в форме права пользования | Обязательство по операционной аренде |

| Запись корректировки аренды для МСФО и US GAAP в случае уменьшения | Обязательство по операционной аренде | Актив в форме права пользования |

Обесценение аренды

Это представляет перенос уменьшения сальдо актива в форме права пользования. Определение суммы обесценения, даты проводки и оставшихся периодов. Оставшийся актив в форме права пользования амортизируется по прямолинейному принципу. Логика обесценения аренды учитывает перенос актива, сумма которого существует в графике амортизации актива.

| Вид | по дебету | По кредиту |

|---|---|---|

| Запись обесценения для МСФО и US GAAP | Расход в связи с обесценением | Актив в форме права пользования |

Примечание

Если аренда связана с основными средствами, обесценение актива должно быть разнесено из модуля "Основные средства", поскольку амортизация актива выполняется из модуля "Основные средства".

Проводки по аренде в двух валютах могут быть разнесены в валюте, отличной от валюты учета и валюты отчетности. Валютный курс определяется в главной книге на дату начала. Можно изменить валютный курс, задав в поле Фиксированный курс значение Да при создании аренды. При вводе проводок по аренде начальное признание и последующие проводки амортизации используют валютный курс по состоянию на дату начала. Последующие проводки по платежам и процентам используют текущий активный валютный курс.

Создание аренды актива

Чтобы создать новую аренду, выполните следующие действия:

Чтобы использовать аренду актива, включите ее в рабочей области Управление функциями. В рабочей области Управление функциями выберите Все. Выберите Аренда активов, затем выберите Включить сейчас.

Перейдите в раздел Аренда активов > Общее > Сводка по аренде. Введите требуемые поля на экспресс-вкладке Общие.

- Сведения об аренде

- Срок службы актива (месяцы)

- Группа аренды

- Приростная ставка процента на заемный капитал (%)

- Интервал объединения

- Тип аннуитета

- Валюта

- Дата начала

На экспресс-вкладке Строки графика платежей введите строку платежа, затем выберите Создать расписания.

Выберите Книги.

На экспресс-вкладке Общие сведения. Рассчитываются первоначальный актив в форме права пользования и арендное обязательство.

На экспресс-вкладку Тесты классификации аренды для проверки значения Тип аренды.

Автоматический Тип аренды классифицируется на основе критериев, определенных на странице Книги.

Перейдите к пункту График оплаты в разделе Функция.

Страница График оплаты содержит список будущих графиков платежей для кода аренды. Выберите Подтвердить график, чтобы иметь возможность разносить транзакции Начальное признание.

Выберите Начальное признание для создания журнала начального признания.

Выберите Журналы аренды активов для разноски транзакции начального признания.

Из графика оплаты откройте подробную страницу, на которой перечисляются транзакции по активам в форме права пользования.

График амортизации обязательств по аренде показывает сумму процентов, которая рассчитывается для каждого периода.

Создайте журнал и перейдите к пункту Журналы аренды активов. График амортизации обязательств по аренде также отображает проводки по процентам.

На странице График амортизации актива отображаются проводки амортизации для выбранного кода аренды.

На странице Проводки активов ФПП перечисляются первоначальное признание, накопленная амортизация и сальдо актива.

На странице Проводки по арендным обязательствам отображаются первоначальное признание, платеж по процентам по арендной плате, платеж по аренде и сальдо по арендному обязательству.

Обратная связь

Ожидается в ближайшее время: в течение 2024 года мы постепенно откажемся от GitHub Issues как механизма обратной связи для контента и заменим его новой системой обратной связи. Дополнительные сведения см. в разделе https://aka.ms/ContentUserFeedback.

Отправить и просмотреть отзыв по