LIFO с физической стоимостью и маркировкой

LIFO — это метод управления запасами и оценки, при котором запасы, производимые или приобретаемые последними, продаются, используются или списываются первыми. В процессе закрытия склада в Microsoft Dynamics 365 Supply Chain Management система создает сопоставления, в которых последний приход сопоставляется с первым расходом и т. д. Сопоставления и правило балансировки основываются на финансовой дате проводок по запасам. Предварительную оценку сопоставлений и корректировок можно выполнить, запустив процесс пересчета запасов.

Можно переопределить принцип LIFO, пометив проводки по запасам так, чтобы конкретный приход номенклатуры сопоставлялся с конкретным расходом. При использовании складской модели LIFO требуется периодическое закрытие склада для создания сопоставлений и корректировки стоимости расходов в соответствии с принципом LIFO. До тех пор пока не будет запущен процесс закрытия склада, проводки расходов оцениваются по скользящему среднему при выполнении физических и финансовых обновлений. Если не используется маркировка, скользящее среднее рассчитывается, когда выполняется физическое или финансовое обновление.

В следующих примерах показано влияние использования метода LIFO в трех конфигурациях:

- LIFO без параметра Включать физическую стоимость

- LIFO с параметром Включать физическую стоимость

- LIFO с маркировкой

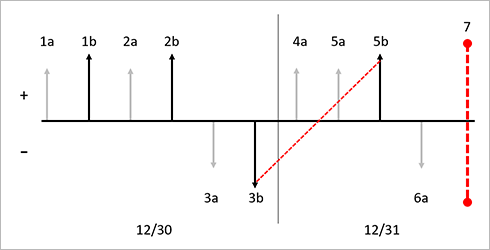

LIFO без параметра "Включать физическую стоимость"

В этом примере снят флажок Включать физическую стоимость на странице "Группа номенклатурных моделей" для выпущенного продукта. На рисунке ниже показаны следующие проводки:

- 1a. Физический приход запасов в количестве равном 1 при себестоимости каждой единицы 10,00 долларов США.

- 1b. Финансовый приход запасов в количестве равном 1 при себестоимости каждой единицы 10,00 долларов США.

- 2a. Физический приход запасов в количестве равном 1 при себестоимости каждой единицы 20,00 долларов США.

- 2b. Финансовый приход запасов в количестве равном 1 при себестоимости каждой единицы 22,00 доллара США.

- 3a. Физический расход запасов в количестве равном 1 при себестоимости 16,00 долларов США (скользящее среднее финансово разнесенных проводок).

- 3b. Финансовый расход запасов в количестве равном 1 при себестоимости 16,00 долларов США (скользящее среднее финансово разнесенных проводок).

- 4a. Физический приход запасов в количестве равном 1 при себестоимости каждой единицы 25,00 долларов США.

- 5a. Физический приход запасов в количестве равном 1 при себестоимости каждой единицы 30,00 долларов США.

- 5b. Финансовый приход запасов в количестве равном 1 при себестоимости каждой единицы 30,00 долларов США.

- 6a. Физический расход запасов в количестве равном 1 при себестоимости 23,00 доллара США (скользящее среднее финансово разнесенных проводок).

- 7. Выполняется закрытие склада. В соответствии с методом LIFO первый финансово обновленный расход будет сопоставлен с последним финансово обновленным приходом и т. д. В этом примере создается одно сопоставление между 5b и 3b. Будет выполнена корректировка в размере 14,00 долларов США для 3b, а итоговая окончательная стоимость будет равна 30,00 долларов США.

На следующем рисунке показано влияние складской модели FIFO на эту серию проводок, когда параметр Включать физическую стоимость не используется.

Ключ к схеме

- Проводки по запасам представлены в виде вертикальных стрелок.

- Физические проводки представлены в виде укороченных серых стрелок.

- Финансовые проводки представлены в виде более длинных черных стрелок.

- Приходы на склад представлены в виде вертикальных стрелок над осью.

- Расходы со склада представлены в виде вертикальных стрелок под осью.

- Каждая новая проводка прихода или расхода обозначается новой меткой.

- Каждая вертикальная стрелка обозначается последовательным идентификатором, например 1a. Идентификаторы определяют порядок разноски проводок по запасам на временной шкале.

- Каждая дата на схеме отделяется тонкой черной вертикальной линией. Дата указана внизу схемы.

- Закрытия запасов представлены в виде красной вертикальной пунктирной линии.

- Сопоставления, которые выполняются путем закрытия склада, представлены в виде красных диагональных пунктирных стрелок, ведущих от прихода к расходу.

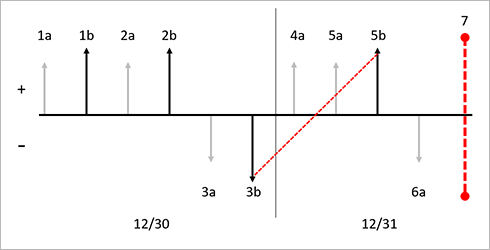

LIFO с параметром "Включать физическую стоимость"

Если установлен флажок Включать физическую стоимость для номенклатуры на странице Группы номенклатурных моделей, при расчете скользящей средней себестоимости система будет использовать как физические, так и финансовые проводки прихода. Если возможно, система также будет выполнять корректировку физически обновленных проводок расхода. Когда флажок Включать физическую стоимость снят, при закрытии склада с использованием складской модели LIFO сопоставления будут выполняться только с финансово обновленными проводками.

На рисунке ниже показаны следующие проводки:

- 1a. Физический приход запасов в количестве равном 1 при себестоимости каждой единицы 10,00 долларов США.

- 1b. Финансовый приход запасов в количестве равном 1 при себестоимости каждой единицы 10,00 долларов США.

- 2a. Физический приход запасов в количестве равном 1 при себестоимости каждой единицы 20,00 долларов США.

- 2b. Финансовый приход запасов в количестве равном 1 при себестоимости каждой единицы 22,00 доллара США.

- 3a. Физический расход запасов в количестве равном 1 при себестоимости 16,00 долларов США (скользящее среднее физически и финансово разнесенных проводок).

- 3b. Финансовый расход запасов в количестве равном 1 при себестоимости 16,00 долларов США (скользящее среднее физически и финансово разнесенных проводок).

- 4a. Физический приход запасов в количестве равном 1 при себестоимости каждой единицы 25,00 долларов США.

- 5a. Физический приход запасов в количестве равном 1 при себестоимости каждой единицы 30,00 долларов США.

- 5b. Финансовый приход запасов в количестве равном 1 при себестоимости каждой единицы 30,00 долларов США.

- 6a. Физический расход запасов в количестве равном 1 при себестоимости 23,67 доллара США (скользящее среднее физически и финансово разнесенных проводок).

- 7. Выполняется закрытие склада. В соответствии с методом LIFO первый финансово обновленный расход будет сопоставлен с последним финансово обновленным приходом и т. д. В этом примере создается одно сопоставление между 3b и 5b. Будет выполнена корректировка в размере 14,00 долларов США для 3b, а итоговая окончательная стоимость будет равна 30,00 долларов США. Кроме того, проводка 6a будет скорректирована по стоимости проводки прихода 4a. Система не выполнит сопоставление этих проводок, поскольку приход обновлен физически, но не финансово. Вместо этого только корректировка в размере 1,33 доллара США будет разнесена в проводку физического расхода, а полученная скорректированная стоимость будет равна 25,00 долларов США.

На следующем рисунке показано влияние складской модели LIFO на эту серию проводок, когда параметр Включать физическую стоимость используется.

Ключ к схеме

- Проводки по запасам представлены в виде вертикальных стрелок.

- Физические проводки представлены в виде укороченных серых стрелок.

- Финансовые проводки представлены в виде более длинных черных стрелок.

- Приходы на склад представлены в виде вертикальных стрелок над осью.

- Расходы со склада представлены в виде вертикальных стрелок под осью.

- Каждая новая проводка прихода или расхода обозначается новой меткой.

- Каждая вертикальная стрелка обозначается последовательным идентификатором, например 1a. Идентификаторы определяют порядок разноски проводок по запасам на временной шкале.

- Каждая дата на схеме отделяется тонкой черной вертикальной линией. Дата указана внизу схемы.

- Закрытия запасов представлены в виде красной вертикальной пунктирной линии.

- Сопоставления, которые выполняются путем закрытия склада, представлены в виде красных диагональных пунктирных стрелок, ведущих от прихода к расходу.

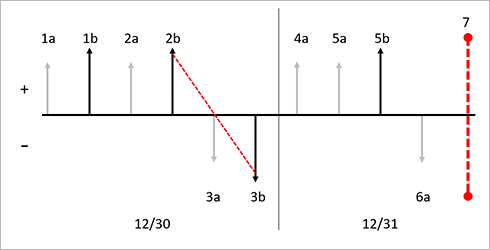

LIFO с маркировкой

Маркировка — это процесс, который позволяет связать (или пометить) проводку расхода с проводкой прихода. Маркировку можно выполнить до или после разноски проводки. Маркировку можно использовать, когда необходима уверенность в точной стоимости запасов при разноске проводки или когда выполняется закрытие склада. Например, отдел обслуживания клиентов принял срочный заказ от важного клиента. Поскольку это срочный заказ, для выполнения запроса клиента за данную номенклатуру придется заплатить больше.

Вам необходимо гарантировать, что себестоимость складируемой номенклатуры будет отражена в прибыли (или себестоимости проданных товаров) для данной накладной по заказу на продажу. При разноске заказа на покупку запасы получены по себестоимости 120,00 долларов США. Если этот документ заказа на продажу пометить для связи с заказом на покупку до разноски отборочной накладной или накладной, себестоимость проданных товаров составит 120,00 долларов США вместо текущей скользящей средней себестоимости данной номенклатуры. Если отборочная накладная или накладная по заказу на продажу разносится до выполнения маркировки, то себестоимость проданных товаров будет разнесена в соответствии со скользящей средней себестоимостью.

До выполнения операции закрытия склада эти две проводки все еще можно пометить, чтобы связать друг с другом.

Можно пометить проводку расхода для связи с приходом до разноски проводки. Эту маркировку можно выполнить из строки заказа на продажу на странице Сведения о заказе на продажу, выбрав Запасы > Маркировка на экспресс-вкладке Строки заказа на продажу. Можно просмотреть открытые проводки прихода на странице Маркировка.

Также можно пометить проводку расхода для связи с приходом после разноски проводки. Можно сопоставить или пометить проводку расхода для открытой проводки прихода для инвентаризованной номенклатуры из разнесенного журнала корректировки запасов.

На рисунке ниже показаны следующие проводки:

- 1a. Физический приход запасов в количестве равном 1 при себестоимости каждой единицы 10,00 долларов США.

- 1b. Финансовый приход запасов в количестве равном 1 при себестоимости каждой единицы 10,00 долларов США.

- 2a. Физический приход запасов в количестве равном 1 при себестоимости каждой единицы 20,00 долларов США.

- 2b. Финансовый приход запасов в количестве равном 1 при себестоимости каждой единицы 22,00 доллара США.

- 3a. Физический расход запасов в количестве равном 1 при себестоимости 16,00 долларов США (скользящее среднее финансово разнесенных проводок).

- 3b. Финансовый расход запасов в количестве равном 1 при себестоимости 16,00 долларов США (скользящее среднее финансово разнесенных проводок).

- 3c. Финансовый расход запасов для 3b помечен для связи с финансовым расходом запасов для 2b.

- 4a. Физический приход запасов в количестве равном 1 при себестоимости каждой единицы 25,00 долларов США.

- 5a. Физический приход запасов в количестве равном 1 при себестоимости каждой единицы 30,00 долларов США.

- 5b. Финансовый приход запасов в количестве равном 1 при себестоимости каждой единицы 30,00 долларов США.

- 6a. Физический расход запасов в количестве равном 1 при себестоимости 23,00 доллара США (скользящее среднее финансово разнесенных проводок).

- 7. Выполняется закрытие склада. На основании принципа маркировки, использующего метод LIFO, помеченные проводки сопоставляются друг с другом. В этом примере 3b сопоставляется с 2b, а корректировка в размере 6,00 долларов США разносится в 3b, чтобы получить значение себестоимости 22,00 доллара США. В этом примере не выполняется никаких дополнительных сопоставлений, поскольку закрытие создает сопоставления только для финансово обновленных проводок.

Новая скользящая средняя себестоимость отражает среднее значение финансово и физически обновленных проводок, равное 17,50 доллара США.

На следующем рисунке показано влияние складской модели LIFO на эту серию проводок, когда используется маркировка расходов и приходов.

Ключ к схеме

- Проводки по запасам представлены в виде вертикальных стрелок.

- Физические проводки представлены в виде укороченных серых стрелок.

- Финансовые проводки представлены в виде более длинных черных стрелок.

- Приходы на склад представлены в виде вертикальных стрелок над осью.

- Расходы со склада представлены в виде вертикальных стрелок под осью.

- Каждая новая проводка прихода или расхода обозначается новой меткой.

- Каждая вертикальная стрелка обозначается последовательным идентификатором, например 1a. Идентификаторы определяют порядок разноски проводок по запасам на временной шкале.

- Каждая дата на схеме отделяется тонкой черной вертикальной линией. Дата указана внизу схемы.

- Закрытия запасов представлены в виде красной вертикальной пунктирной линии.

- Сопоставления и маркировки, которые выполняются путем закрытия склада, представлены в виде красных диагональных пунктирных стрелок, ведущих от прихода к расходу.

Обратная связь

Ожидается в ближайшее время: в течение 2024 года мы постепенно откажемся от GitHub Issues как механизма обратной связи для контента и заменим его новой системой обратной связи. Дополнительные сведения см. в разделе https://aka.ms/ContentUserFeedback.

Отправить и просмотреть отзыв по