Not

Bu sayfaya erişim yetkilendirme gerektiriyor. Oturum açmayı veya dizinleri değiştirmeyi deneyebilirsiniz.

Bu sayfaya erişim yetkilendirme gerektiriyor. Dizinleri değiştirmeyi deneyebilirsiniz.

Bu makalede, Varlık kiralama özelliği açıklanmakta ve varlık kiralaması oluşturup bu kiralamalarla ilgili bilgileri görüntüleme adımları konusunda rehberlik sağlanmaktadır. Makalede, kullanıcı arabiriminde ve belgelerde kullanılan terminoloji de tanımlanmaktadır. Varlık kiralama, Microsoft Dynamics 365 Finance'ta kiralanmış varlıklar için mali hareketleri yönetme, izleme ve otomatikleştirmeye yönelik gelişmiş bir özelliktir. Varlık kiralama Uluslararası muhasebe standartları (IFRS 16) ve US GAAP standartları (ASC 842) ile uyumludur. Varlık kiralama, kiralama bilgilerini yakalıp işler ve ilk kabul ve aylık günlük girişlerinden kira değerinin düşmesi ve kiranın sonlanmasına kadar kiranın yaşam döngüsü aracılığıyla günlük girişleri oluşturmaya yardımcı olur. Varlık kiralama Sabit kıymetler, Borç hesapları ve Genel muhasebe dahil olmak üzere Dynamics 365 Finance'in diğer bileşenleriyle ile sorunsuz şekilde tümleşir.

Bu özelliği kullanabilmeniz için önce bu özelliğin,Özellik yönetimi'nde açık olması gerekir. Özellik yönetimi çalışma alanında Varlık kiralama'yı bulup seçin ve ardından Şimdi etkinleştir'e tıklayın.

Muhasebe standartları hakkında daha fazla bilgi için IFRS 16 ve US GAAP ASC 842 standart belgelerine başvurun.

Varlık kiralama öğeleri

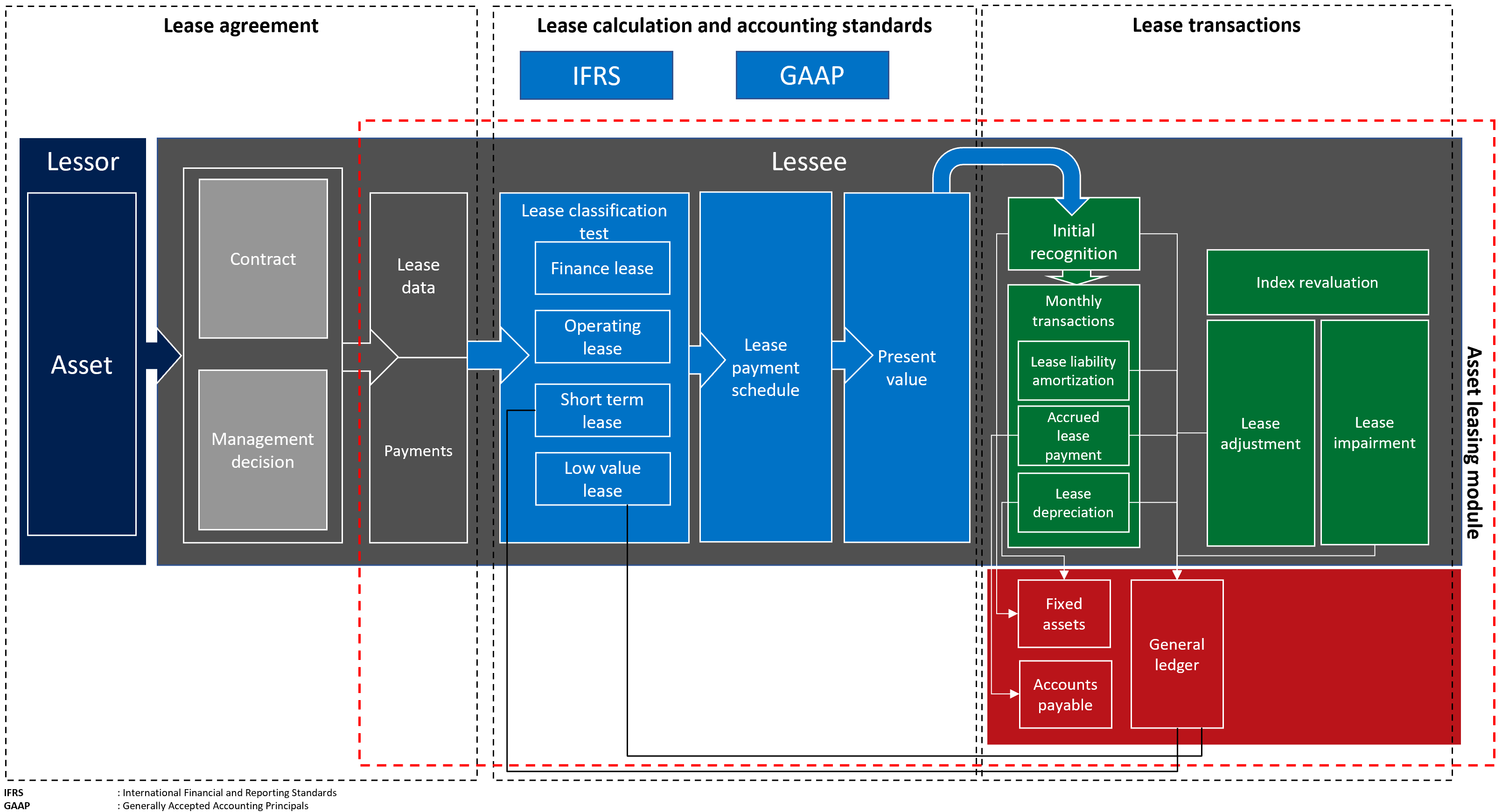

Aşağıdaki diyagram kiralamalar için iş sürecinin ana öğelerini gösterir.

Kiralanan varlık aşağıdaki ana bileşenleri içerir:

Kira sözleşmesi - Kiraya veren varlığını sahibidir ve kiracıya bir varlığı periyodik kira ödemeleri için belirli bir dönemde karşılık alarak kiralamayı kabul eder. Kiraya veren ve kiracı arasındaki yasal Sözleşmeye ek olarak, kira anlaşması, yenileme seçeneğini ve sahiplik aktarımını kullanma olasılığı gibi yönetim kararlarını yakalar.

Kira hesaplaması ve muhasebe standardına göre sınıflandırma - Kira hesaplaması ve sınıflandırması, kira tipinin ne olacağını belirleyen sınıflandırma sınamasının yanı sıra, ilk ve sonraki ölçümde uygulanacak muhasebe standardını tanımlar. Kira, bir finansal kiralama, işletme kiralama, kısa vadeli kiralama veya düşük değerli kiralama olabilir. Değerleme ve sınıflandırma amacıyla gelecekteki minimum kira ödemelerinin net bugünkü değeri hesaplanır.

Kira hareketleri - Varlık kiralama, bilançodaki kiralar için kullanım hakkı varlığının ilk kabulünü ve bilanço kiralamaları veya bilanço dışı kiralamalar için sonraki ölçümü destekler. İlk kabul hareketi, gelecekteki minimum kira ödemelerinin net mevcut değerini ölçer. Bu veriler, kuruluşun bilançosunu kullanım hakkı varlığı ve kiralama yükümlülüğü değerini belirlemek için kullanılır. Aylık kiralama hareketlerinin sonraki ölçümü, kira yükümlülüğündeki faiz birikmesiyle ilgilidir ve bu da kira yükümlülüğünün artmasına neden olur. Ayrıca kira yükümlülüğünü azaltan kira ödemeleri tahakkukunu ölçer ve bu daha sonra kiraya verene ödenir. Ölçüm ayrıca kullanım hakkı varlığının amortismanını da içerir.

Bilanço dışı kiralamalarda doğrusal kira gideri, varlığın ekonomik ömrü veya kiralama süresinden hangisi daha az ise o üzerinden hesaplanır. Kira ayarlamaları kiralamayı uzatma veya genişletme gibi sözleşme değişikliklerini ve geri alınamaz maliyetler için kullanım hakkı varlığını kullanan değer düşüşü hareketini hesaplar.

Varlık kiralama, deftere nakledilen tüm kiralama hareketlerinin hesap planınızı güncelleştirmesini sağlamak için genel muhasebe ile tümleşir. Varlık Kiralama, Borç hesaplarındaki kiraya veren faturalarının izlenmesi için Borç hesaplarıyla tümleştirilir ve buradan gelecek ödemeleri alır. Sabit kıymetlerle tümleştirme, sabit kıymetler kaydındaki kiraları izlemenizi ve Sabit kıymetler içinden kıymetin ilk kabulü, amortismanı ve değer düşüşü dahil olmak üzere kullanım hakkı varlığı hareketlerini deftere nakletmenizi sağlar.

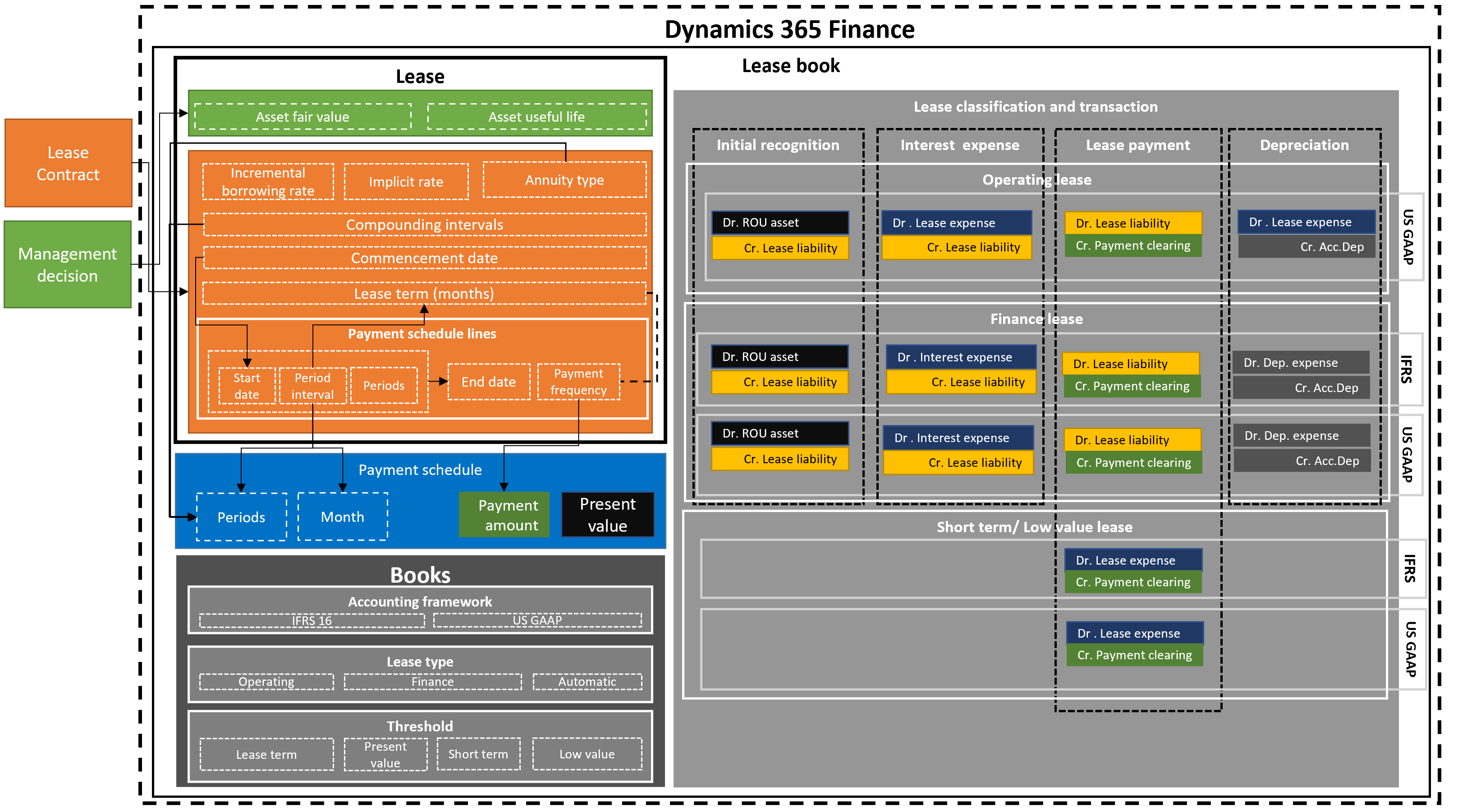

Varlık kiralama bileşenleri

Kıymet kiralama kira bilgilerini, ödeme planlarını, başlangıç ve bitiş tarihlerini ve ödeme sıklığını eşler. Ayrıca, net mevcut değer, aylık kira ödemeleri, vade farkı ve kiralama amortismanı için hesaplamaları otomatikleştirir. Sistem konfigürasyona bağlı olarak kira sınıflandırması sınamaları yapar. İlgili kiralama hareketleri, takip ettiğiniz muhasebe standardı tarafından tanımlanan çerçeveye göre oluşturulur ve gönderilir.

Aşağıdaki diyagramda kira defteri, kiralama, hesaplanan ödeme planı, kiralama ve kiralama defterleri için sınıflandırma sınamaları ve buna karşılık gelen hesap hareketleri gösterilmektedir.

Kira defteri - Kiralama defteri kira koşulları, adil değer ve kira ödemeleri gibi tüm kira sözleşmesi bilgilerini içerir. Ayrıca, takip ettiğiniz muhasebe standardını, kira türü ve kiralama sınıflandırması testinde dikkate alınan eşikleri içerir. Kira defteri ayrıca genel muhasebeye nakledilen kira hareketlerini de içerir.

Kira - Kira, varlık kiralama temelini temsil eden varlık kiralama bilgilerini içerir, kira bilgileri kaynağı Dynamics 365 Finance dışında yapılan kira sözleşmesi ve yönetim kararlarıdır. Kıymetin adil değeri, ölçüm tarihindeki bir harekette bir kıymet için ödenmesi gereken fiyattır. Bu değer, varlığın türüne, piyasa koşullarına ve değerlendirmede dikkate alınabilecek diğer kriterlere bağlıdır. Sınıflandırma testi denkleminde varlığın adil değeri dikkate alınır.

Varlık kullanım ömrü - Bir varlığın kullanım ömrünün kalan dönemini kira başlangıç tarihinden itibaren gösterir. Sınıflandırma testi denkleminde bir varlığın faydalı ömrü dikkate alınır. Sabit kıymetlerde tanımlanan faydalı kullanım ömründen farklıdır.

Alternatif borçlanma oranı - Bu, net bugünkü değeri hesaplamak için kullanılan faiz oranıdır. Dolaylı oran, kira ödemelerinin net bugünkü değerini hesaplamak için kira verilerinde tanımlanmışsa kullanılır. Dolaylı oran tanımlanmamışsa alternatif borçlanma oranı kullanılır.

Yıllık ödeme türü - Bu, ödeme döneminin başlangıcında veya dönem sonunda olan kira ödemesidir. Bu, ön ödeme veya yıllık ödeme (kira ödeme döneminin başlangıcında) veya olağan yıllık ödeme (kira ödeme döneminin sonunda) olabilir.

Ön ödeme için ilk ay dönem numarası sıfır olarak kabul edilir; ilk ay, ödeme gecikmeleri için dönem bir olarak kabul edilir.

Bileşim aralığı - Bu, faizin yıl başına bileşik olduğu dönem sayısını temsil eder. Bu aylık (yılda 12 dönem), üç aylık (yılda dört dönem), altı aylık (yılda iki dönem) veya yıllık (yılda bir dönem) olabilir. Net bugünkü değer hesaplamasında dönem sayısı dikkate alınır.

Başlangıç tarihi - Bu, kıymetin kiraya veren tarafından kiracı için kullanılabilir hale getirildiği tarihtir. Tüm kira hesaplamaları ve hareketleri, başlangıç tarihini temel alır. Sonraki hesaplamaların doğruluğunu garantilemek için, başlangıç tarihinin bir dönemin başında (ayın ilk günü) olması gerekir. Sözleşme imzalandığında gerçek tarihi girmek için Sözleşme imzalama tarihi alanını kullanabilirsiniz.

Kiralama süresi - Bu, ay cinsinden kira döneminin uzunluğudur.

Dekont

Kiralama süresi tanımı, ödeme planı satırlarındaki dönem veya aralık sayısına bağlıdır. Tanımlanan aralık sayısı aylara dönüştürülecektir.

Ödeme planı satırı - Bu, dönem başına kira ödemelerini yakalar. Ayrıca, yenileme döneminin uygulanıp uygulanmayacağını ve kullanım hakkı varlığı ve kiralama yükümlülüğünün ilk ölçümüne dahil edilip edilmeyeceğini belirtir. Kira vadesi ödemelerinin başlangıç tarihini ve kira süresini temsil eden (günler, aylar veya yıllar olabilir) dönem aralıklarını tanımlayabilirsiniz.

Ödeme sıklığı - Bu, ödemenin aylık, üç aylık, altı aylık veya yıllık olduğunu belirtir. Bitiş tarihi, başlangıç tarihi ve girilen dönem sayısı temel alınarak otomatik olarak hesaplanır.

Ödeme planı - Kira ödemelerinin kapsadığı sürenin uzunluğuna, ödemelerin tutarına, bileşik dönemlere ve yıllık ödeme türüne bağlı olarak hesaplanan net bugünkü değerdir.

Dönemler - Bunlar, bileşik dahili ve yıllık ödeme türünü oluşturan kira dönemlerdir. Bileşik aralık, dönemlerin nasıl bölüneceğini belirler. Aşağıdaki bileşik aralıkları ayarlayabilirsiniz:

- Aylık, yıllık 12 dönem

- Üç ayda bir, yılda dört dönem

- Altı ayda bir, yılda iki dönem

- Yıllık, her yıl bir dönem

Yıllık ödeme türü yıllık ödeme ise, ilk dönem dönem sıfır ile başlar. Aksi takdirde yıllık gelir türü gecikmeli ödeme ise ilk dönem bir ile başlar.

- Aylar - Kira süresi boyunca takvim aylarının sayısını belirtir. Ödeme tutarı, ödeme sıklığında tanımlananan ödenmesi gereken tutardır. Hesaplanan net mevcut değer, dönem başına net mevcut değer tabanlı kira ödemesi, bileşik aralıklar ve alternatif borçlanma oranıdır.

Dekont

Net mevcut değer, indirimli nakit akışı denklemi temel alınarak hesaplanır.

Defterler - Her kiralama ile ilişkilendirilecek önceden yapılandırılmış kurulumdur. Defter, uygulanan muhasebe standardını, kira türlerini ve sınıflandırma sınamaları için temel olarak kullanılan eşiği tanımlar. Sınıflandırma sınamaları, kira türünü otomatik olarak belirtmek için kullanılır.

Muhasebe çerçevesi - Desteklediğiniz muhasebe standardını (IFRS 16 veya ASC 842) gösterir. Muhasebe standardı, kira ile ilişkili kitapta atanır. Muhasebe standardı, deftere nakil profilinde belirtilen genel muhasebe hesaplarını belirleyecektir.

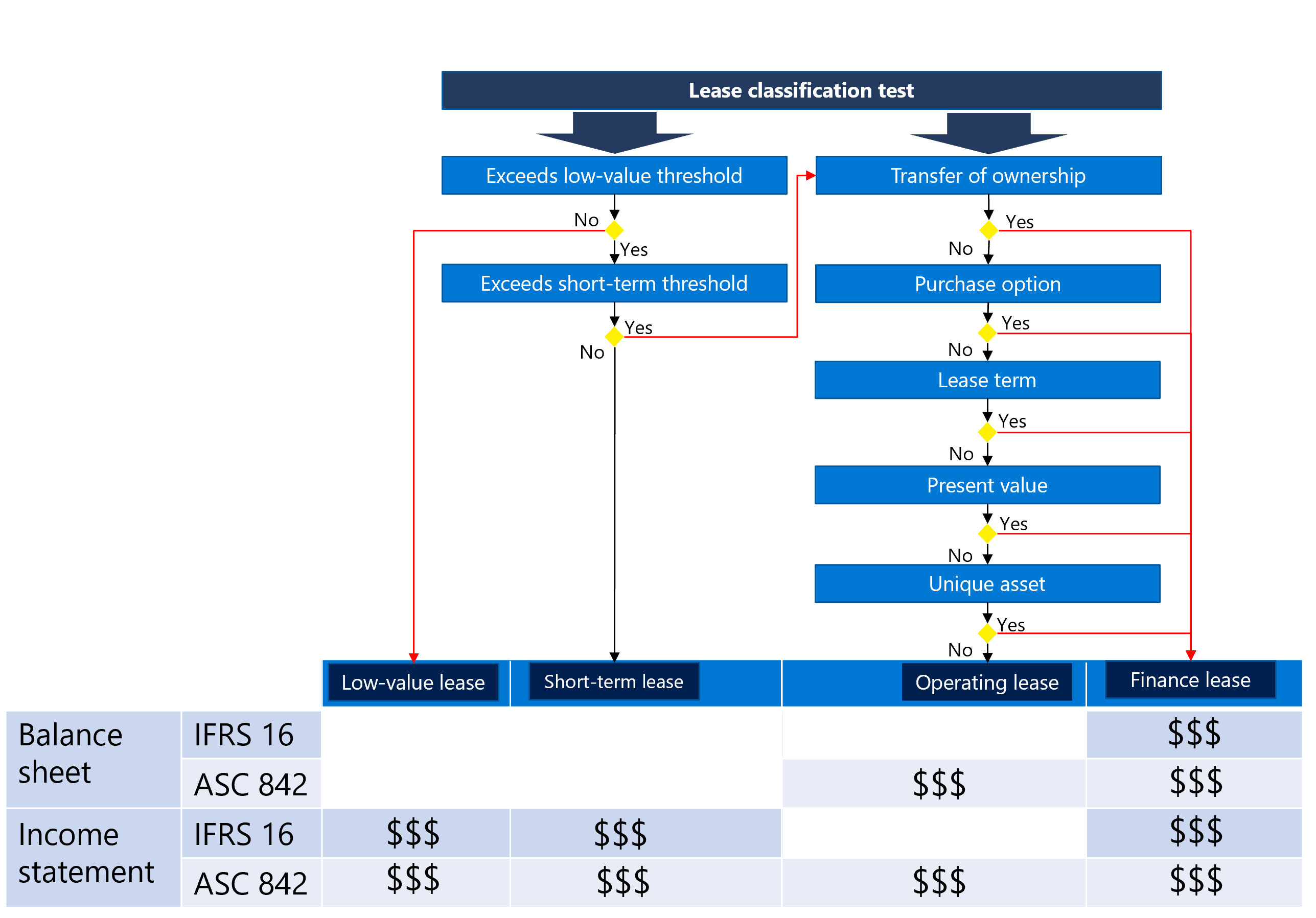

Kiralama türleri İki kiralama türünden hangisinin kullanılacağını belirtir: finansal kiralama veya işletme kiralaması. Finansal kiralamada, kiralanan varlıkla ilgili riskler ve ödüller kiracıya aktarılır. İşletme kiralamasında, kiralanan varlıkla ilgili riskler ve geri ödüller kiraya veren de kalır. Üçüncü seçenek ise, defterde tanımlanan eşikler temel alarak, kiralama türünün finansal veya işletme olarak otomatik tanımlamasıdır. Bu otomatik tanımlama, kira yeniden sınıflandırma testi sırasında gerçekleştirilir.

Eşikler - Varlığın aşağıdakilerden biri olarak sınıflandırılıp sınıflandırılmayacağının belirlenmesi için kira sınıflandırması testlerinde kullanılır:

Kiralama süresi - Sınıflandırma testinde kullanılacak faydalı ömrün yüzdesidir. Kiralama türü otomatik olarak ayarlanmışsa ve varlığın faydalı ömrü boyunca kiralama süresi burada tanımlanan yüzdeye eşit veya daha büyükse kiralama finans olarak sınıflandırılır.

Net mevcut değer - Sınıflandırma testinde kullanılan varlığın adil değerinin yüzdesi. Kiralama türü otomatik olarak ayarlanmışsa ve gelecekteki kira ödemelerinin varlığın gerçeğe uygun değeri üzerindeki net bugünkü değeri burada tanımlanan yüzdeye eşit veya daha büyükse, kiralama işlemi finansman olarak sınıflandırılır.

Kısa süreli kiralama - Kiralama süresi tanımlanan değerden az veya bu değere eşitse kiralama kısa süreli kiralama olarak sınıflandırılacaktır.

Düşük değer - Varlığın adil değerinin tanımlanan değere eşit veya daha az olması durumunda kiralama işlemi düşük değerli kiralama olarak sınıflandırılır.

Kiralama sınıflandırması ve hareketleri - Kira sınıflandırması, kiralamanın finansal kiralama mı, işletme kiralaması mı, kısa süreli kiralama mı yoksa düşük değerli kiralama mı olduğunu tanımlamak için diğer sınıflandırma testi ölçütlerinin yanı sıra defterlerdeki tanımlanmış eşiklere göre kiralamaları sınıflandıran otomatik bir süreçtir. Bu, aynı zamanda ertelenen kira işleminin izlenip izlenmediğini tanımlamak için kullanılır.

Sınıflandırma sınamaları Sahiplik aktarını, Satınalma seçeneği, Kiralama süresi, Net mevcut değer ve Benzersiz varlığı içerir. Aşağıdaki diyagram kira sınıflandırması sınamalarını gösterir.

Her kira türü, farklı kira hareketleri için muhasebeyi farklı şekilde işler. Hareketler arasında ilk kabul, faiz gideri, kiralama vadesi ödemesi ve kira amortismanı bulunur ve bunlar takip ettiğiniz muhasebe standartlarına dayalıdır (IFRS 16 veya ASC 842). Genel muhasebe hesapları, her hareket türü ve muhasebe çerçevesi için kiralama deftere nakil profili altında tanımlanır.

Varlık kiralama hareketleri

Başlangıçtaki kabul

Kiralanan varlığın ilk kabulü, hesaplanan net mevcut değeri kullanır ve böylece bilançoda rapor edilebilir. Muhasebe girişi otomatik olarak oluşturulur. Bu hareket, kullanım hakkı varlığı hesabını borçlandırır ve işletme kiralaması yükümlülüğü hesabını alacaklandırır. Kiralamayla bir sabit kıymet ilişkilendirilmişse ilk kabul girişi sabit kıymet alımı olarak yansıtılır. Bu senaryoda, kullanım hakkı varlığı hesabına nakil için sabit kıymet deftere nakil profili tanımlamanız gerekir.

Dekont

İşletme kiralamaları yalnızca US GAAP ASC 842 tarafından desteklenir.

| Tip | Borç | Kredi |

|---|---|---|

| US GAAP altında işletme kiralaması | Kullanım hakkı varlığı | İşletme kiralama yükümlülüğü |

| IFRS ve US GAAP altında finansal kiralama | Kullanım hakkı varlığı | Finansal kiralama yükümlülüğü |

Kiralama yükümlülüğü amortismanı (faiz gideri)

Kiralama için faiz, kiralamanın başlangıç bakiyesi, dönem kira ödemesi, alternatif borçlanma oranı ve yıl başına birleşik aralık dönemleri için faiz hesaplanarak kabul edilir. Faiz tutarı, işletme kiralama yükümlülüğü hesabını alacaklandırarak artırır ve bu, kuruluşun bilançosunda yansıtılır. Hareket ayrıca faiz gideri hesabına borç girişi içerir; bu, finansal kiralamalar için kar ve zarar raporuna, işletme kiralamaları için kira gideri hesabına yansıtılır.

| Türü | Borç | Kredi |

|---|---|---|

| US GAAP ASC 842 altındaki işletme kiralaması yükümlülüğü girişi | Kiralama gideri | İşletme kiralama yükümlülüğü |

| IFRS ve US GAAP altında finansal kiralama yükümlülüğü girişi | Vade farkı gideri | Finansal kiralama yükümlülüğü |

Tahakkuk eden kira ödemesi

Tahakkuk eden bir kira ödemesi, banka veya nakit hesaplarından ödeme hareketi olarak işlem yapılması nedeniyle gelecek bir kira ödemesi olarak tanınır. Ödenecek kira ödemesi, kira yükümlülüğü hesabını kiraya verenin satıcı olarak tanımlanması durumunda satıcı alt muhasebesine karşı borçlandırarak veya alacak tarafını borç notları genel muhasebe hesabına naklederek kiralama yükümlülüğünü düşürür ardından ödeme satıcıya veya borç notlarına karşı yürütülür.

| Türü | Borç | Kredi |

|---|---|---|

| US GAAP altında işletme kiralaması | İşletme kiralama yükümlülüğü | Satıcı yükümlülüğ (genel muhasebe)/Senet borçları |

| IFRS ve US GAAP altında finansal kiralama | Finansal kiralama yükümlülüğü | Satıcı yükümlülüğ (genel muhasebe)/Senet borçları |

Varlık amortismanı

Kullanım hakkı varlığı amortismanı, varlık faydalı kullanım ömrü veya kiralama süresi (hangisi azsa) üzerinden yapılır. US GAAP işletme kiralaması (ASC 842) için amortismanı hesaplama yöntemi, sabit kiralama gideri ile faiz tutarı arasındaki farka dayanır. Finansal kiralamalarla ilgili amortisman standart sabit yöntem kullanılarak hesaplanır. Kira amortismanı, faiz giderinin borçlandırılması yoluyla kar ve zarar raporunu etkiler. Bilanço, finansal kiralamalar için birikmiş kullanım hakkı varlığı hesabını borçlandırarak etkilenir. Kira bir sabit kıymete bağlıysa, amortisman hareketleri yalnızca sabit kıymetler modülünden yürütülür.

| Türü | Borç | Kredi |

|---|---|---|

| US GAAP altında işletme kiralaması | Kiralama gideri | Kullanım hakkı varlığı birikmiş amortismanı |

| IFRS ve US GAAP altında finansal kiralama | Kullanım hakkı varlığı gideri amortismanı | Kullanım hakkı varlığı birikmiş amortismanı |

Kısa süreli kiralama

Kısa süreli kiralama, bir kuruluşun gelir tablosunu etkileyecek şekilde gider olarak kabul edilir. Oluşturulan kira ödemesi, kira gideri hesabını borçlandırır ve borç senetleri veya satıcı alt defter hesabını alacaklandırır.

| Type | Borç | Alacak |

|---|---|---|

| IFRS ve US GAAP altında kısa süreli kiralama girişi | Kiralama gideri | Satıcı yükümlülüğ (genel muhasebe)/Senet borçları |

Düşük değerli kiralama

Düşük değerli kiralama, kuruluşun gelir tablosunu etkileyecek olan bir gider olarak kabul edilir. Oluşturulan kira ödemesi, kira gideri hesabını borçlandırır ve borç senetleri veya satıcı alt defter hesabını alacaklandırır.

| Type | Borç | Alacak |

|---|---|---|

| IFRS ve US GAAP altında düşük değerli kiralama girişi | Kiralama gideri | Satıcı yükümlülüğ (genel muhasebe)/Senet borçları |

Endeks yeniden değerlemesi

Bu, bir endeks oranıyla ölçülen değişken kira ödemeleri için varlık kiralama hesabıdır. Endeks oranı dalgalanmaları nedeniyle kira ödemelerinde yapılan değişiklikler, IFRS 16 altında bir kira ayarlaması oluşturur. Kiralama yükümlülüğü ve kullanım hakkı varlıkları yeni ödemelerin hesabına göre ayarlanacaktır.

| Türü | Borç | Kredi |

|---|---|---|

| Artış durumunda, IFRS altında dizin yeniden değerleme girişi | Kullanım hakkı varlığı | İşletme kiralama yükümlülüğü |

| Azalma durumunda, IFRS altında dizin yeniden değerleme girişi | İşletme kiralama yükümlülüğü | Kullanım hakkı varlığı |

Endeks oranında değişiklik olması nedeniyle ödemelerde değişiklik olduğunda nakit akışlarında ABD GAAP ASC 842 altındaki faiz oranlarıyla ilgili kiralama sürelerindeki bir değişiklik gibi ek değişiklikler olmadıkça yalnızca değişken ödemeler değişir.

Kiralama düzeltmesi

Kira koşulları değiştirilirse, kiralama uzatılırsa veyakira ayarlaması gereken ek koşullar varsa, varlık kiralama kiraların ayarlanmasına olanak tanır. Kira ayarlamaları, kullanım hakkı varlığı ve kiralama yükümlülüğünün artırılması veya azaltılması için deftere nakledilir. Ayarlama süreci, yükümlülük amortismanı devredilen bitiş bakiyesini ve ayarlama tarihindeki varlık bakiyesini alır. Sabit kıymete bir kira bağlandığında, kullanım hakkı ayarlaması Sabit kıymetlerde atanan kimliği kullanarak deftere nakledilir.

| Type | Borç | Kredi |

|---|---|---|

| Artış durumunda IFRS ve US GAAP için kira ayarlama girişi | Kullanım hakkı varlığı | İşletme kiralama yükümlülüğü |

| Azalma durumunda IFRS ve US GAAP için kira ayarlama girişi | İşletme kiralama yükümlülüğü | Kullanım hakkı varlığı |

Kira değer düşüşü

Bu, kullanım hakkı varlığının devredilen bakiye düşüşünü temsil eder. Değer düşüşü tutarını, hareket tarihini ve kalan dönemi tanımlayın. Kalan kullanım hakkı varlığı amortismanı sabit esasa göre gerçekleştirilir. Kira değer düşüşü mantığı, varlık amortisman planında mevcut olan varlık devredilen değerini dikkate alır.

| Türü | Borç | Kredi |

|---|---|---|

| IFRS ve US GAAP için değer düşüşü girişi | Değer düşüşü gideri | Kullanım hakkı varlığı |

Dekont

Kira bir sabit kıymete bağlıysa, kira değer düşüşü Sabit kıymetlerden deftere nakledilmelidir çünkü varlık amortismanı Sabit kıymetler modülünden çalıştırılır.

Çift para birimi Kiralama hareketleri muhasebe ve raporlama para birimi dışında bir para biriminde deftere nakledilebilir. Para birimi döviz kuru, başlangıç tarihinde Genel muhasebede tanımlanır. Kiralamayı oluştururken sabit oran alanını Evet olarak ayarlayarak döviz kurlarını değiştirebilirsiniz . Kira hareketlerini girdiğinizde ilk kabul ve sonraki amortisman hareketleri, başlangıç tarihi itibariyle döviz kurunu kullanır. Sonraki ödeme ve faiz hareketleri geçerli etkin döviz kurunu kullanır.

Varlık kiralama oluşturma

Yeni bir kiralama oluşturmak için şu adımları izleyin.

Varlık kiralama'yı kullanmak için Özellik yönetimi çalışma alanında etkinleştirin. Özellik yönetimi çalışma alanında Tümü'nü seçin. Varlık kiralama'yı seçin ve ardından Şimdi etkinleştir'i seçin.

Varlık kiralama > Ortak > Kiralama özeti'ne gidin. Genel hızlı sekmesinde gerekli alanları girin.

- Kiralama ayrıntıları

- Kıymet faydalı ömrü (Ay)

- Kiralama grubu

- Alternatif borçlanma oranı (%)

- Bileşim aralığı

- Yıllık ödeme türü

- Para Birimi

- Başlangıç tarihi

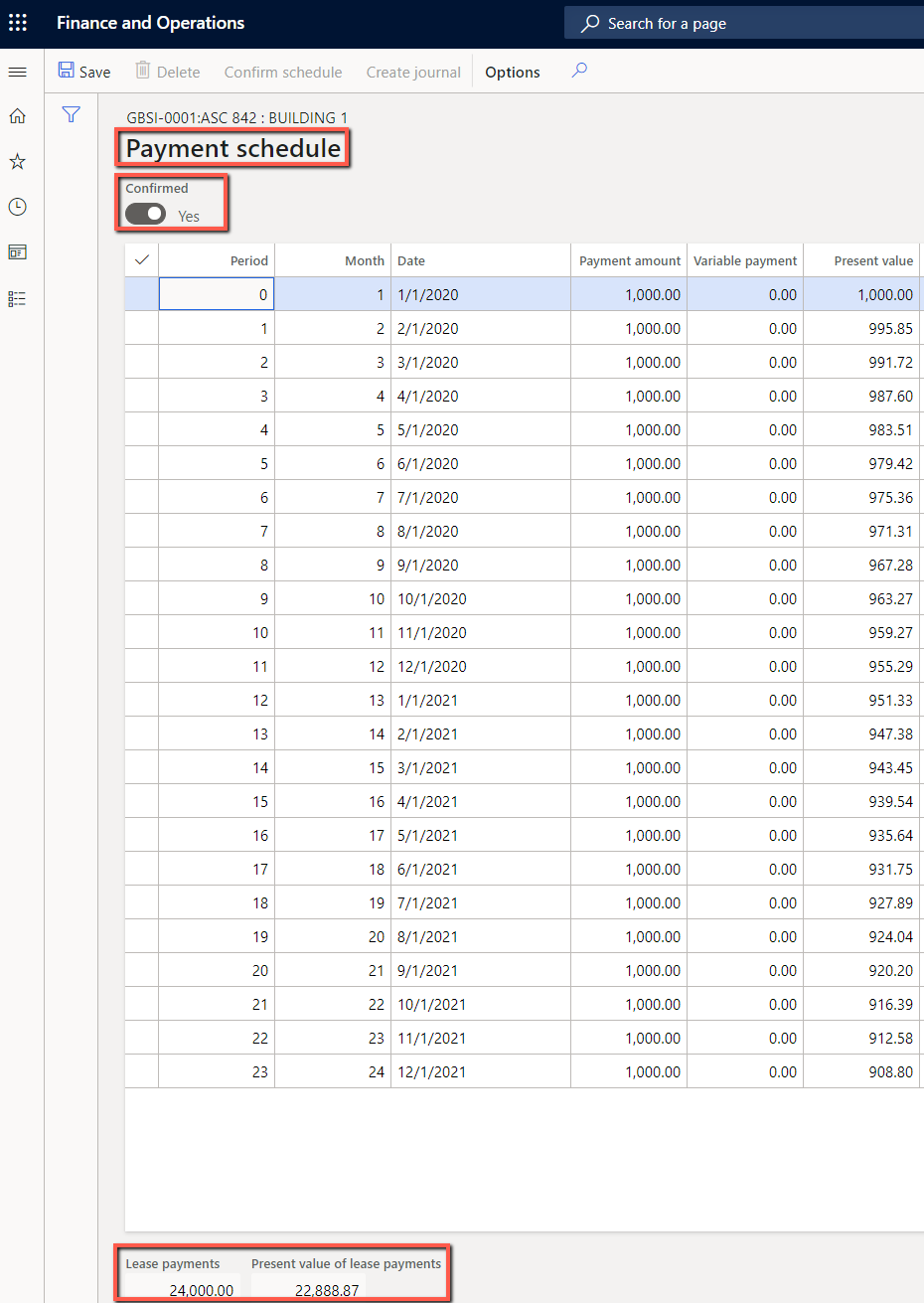

Ödeme planı satırları hızlı sekmesinde bir ödeme satırı girin ve ardından Planlama oluştur'u seçin.

Defterler'i seçin.

Genel hızlı sekmesinde. Başlangıçtaki kullanım hakkı varlığı ve kiralama yükümlülüğ hesaplanır.

Kiralama türü değerini kontrol etmek için Kiralama sınıflandırması testi hızlı sekmesinde.

Otomatik Kiralama türüDefterler sayfasında tanımlanan ölçütlere göre sınıflandırılır.

İşlev bölümünün altında Ödeme planı'na gidin.

Ödeme planı sayfası bir kiralama kodu için gelecekteki ödeme planlamalarını listeler. İlk kabul hareketlerini deftere nakledebilmek için Planlamayı onayla'yı seçin.

İlk kabul günlüğünü oluşturmak için İlk kabul'ü seçin.

İlk kabul hareketini deftere nakletmek için Varlık kiralama günlükleri'ni seçin.

Ödeme planında kullanım hakkı varlığı hareketlerini listeleyen ayrıntılı sayfayı açabilirsiniz.

Kira yükümlülüğü amortisman planlaması, her dönem için hesaplanan faiz tutarını gösterir.

Yevmiye defteri oluşturun ve Varlık kiralama yevmiye defteri'ne gidin. Kira yükümlülüğü amortisman planlaması faiz hareketlerinde de gösterilir.

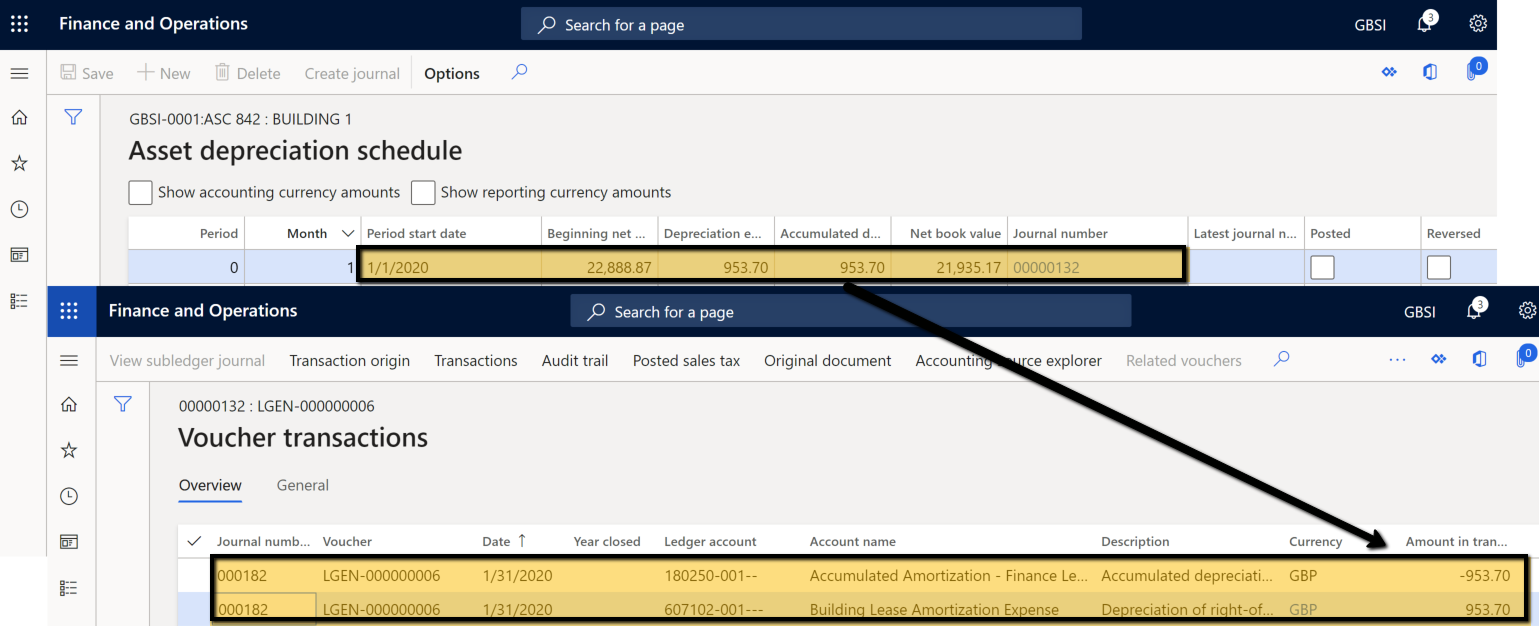

Varlık amortisman planlaması sayfası, seçilen kira koduyla ilgili amortisman hareketlerini gösterir.

ROU varlığı hareketleri sayfası ilk kabulü, birikmiş amortismanı ve varlık bakiyesini listeler.

Kira yükümlülüğü hareketleri sayfası ilk kabulü, kira faizi ödemesini, kira ödemesini ve kira yükümlülüğü bakiyesini gösterir.