Not

Bu sayfaya erişim yetkilendirme gerektiriyor. Oturum açmayı veya dizinleri değiştirmeyi deneyebilirsiniz.

Bu sayfaya erişim yetkilendirme gerektiriyor. Dizinleri değiştirmeyi deneyebilirsiniz.

Microsoft Sustainability Manager, faaliyet verilerini depolama ve tüm kapsam 3 emisyonları hesaplama özelliği içermektedir. Çözüm, emisyon verilerini herhangi bir kapsam 3 kategorisi için depolayabilir. Her bir kategori için genişletilmiş işlevsellik, bu makalede daha sonra daha ayrıntılı olarak açıklanmaktadır. Kapsam 3 hesaplaması hakkında genel bilgiler için bk.z Sera Gazı Protokolünden Kapsam 3 Hesaplama Kılavuzu.

Kategori 1 ve 2: Satın alınan mallar ile hizmetler ve sermaye malları

Satın alınan mallar ile hizmetler ve sermaye malları çeşitli yollarla hesaplanabilir. Bunları destekleyen faaliyet verileri modeli, farklı faaliyet verileri yöntemlerini destekleyebilir. Ancak varsayılan yöntem, Amerika Birleşik Devletleri Çevre Koruma Kurumu (EPA) tedarik zinciri faktörlerini kullanan harcama tabanlı yöntemdir.

Bu faaliyet verileri modeli, EPA tedarik zinciri faktörlerini ve harcama türleri ve değer zinciri iş ortakları için diğer referans verileri kategorileri içerir.

Sustainability Manager içinde Çevresel Olarak Genişletilmiş Giriş-Çıkış (EEIO) modeli nasıl kullanılır:

- Miktar maliyete eşittir ve şirket harcama kodu başvuru verisi olarak kullanılır.

- Harcama kodu, faktör eşlemelerinde EPA'nın belirttiği emtia kodlarıyla eşlenir.

- Hesaplama Maliyet x Emisyon faktörü (EF) (emtia kodu için)

Harcama tabanlı hesaplamalarda para birimi dönüşümleri ve bunların rolleri

harcama tabanlı hesaplamalar için Microsoft Sustainability Manager kullandığınızda, enflasyonun envanter yönetimi planınızda oynadığı rolü keşfetmenizi öneririz. Stok yönetimi planınızda enflasyon planlaması yapıyorsanız, büyük olasılıkla geçerli harcamanızı emisyon faktörlerinin temel yılına dönüştürürsünüz.

Microsoft Sustainability Manager'da depolanan faktörler 2018 EPA tedarik zinciri faktörleridir. Bu nedenle, para birimi dönüştürmelerimizde, yalnızca para birimleri arasında dönüştürme yapmayız aynı zamanda 2018'den bu yana enflasyonu da hesaba katarız. Demo para birimlerimizde, bu işlemin nasıl oluştuğunu dönüştürme faktörleri aracılığıyla görebilirsiniz.

Ortalama veri yöntemi

Ortalama veri yöntemi, dört kolay adımda harcama yöntemi yerine kullanılabilir.

- Sağlanan miktar ve miktar birimini kullanın. Hesaplamada kitle veya başka bir birimin dikkate alınması gerektiğinde mal miktarını kullanın.

- Malzeme veya mal veri kategorilerini referans verileri harcama kategorileri yerine kullanın.

- Tedarik zinciri faktörleri yerine ortalama veri tabanlı faktörleri kullanın.

- Miktarı bir giriş birimi olarak seçip yeni faktör kitaplığını seçerek hesaplama modelini güncelleştirin.

Kategori 3: Yakıt ve enerjiyle ilgili faaliyetler

Yakıt ve enerjiyle ilgili faaliyetler, hesaplamalar için kapsam 1 ve kapsam 2 faaliyet verilerini kullanır.

Kapsam 1 faaliyet verilerini kullanan hesaplama (örneğin, mobil veya sabit emisyon):

Kapsam 3 kategori 3 emisyonlar = (Kapsam 1 faaliyet verileri × Yukarı akış emisyon faktörü)

Kapsam 2 faaliyet verilerini kullanan hesaplama (örneğin, satın alınan enerji):

Kapsam 3 kategori 3 emisyonlar = (Kapsam 2 faaliyet verileri × Yukarı akış emisyon faktörü) + (Kapsam 2 emisyon verileri × İletim ve dağıtım faktörü)

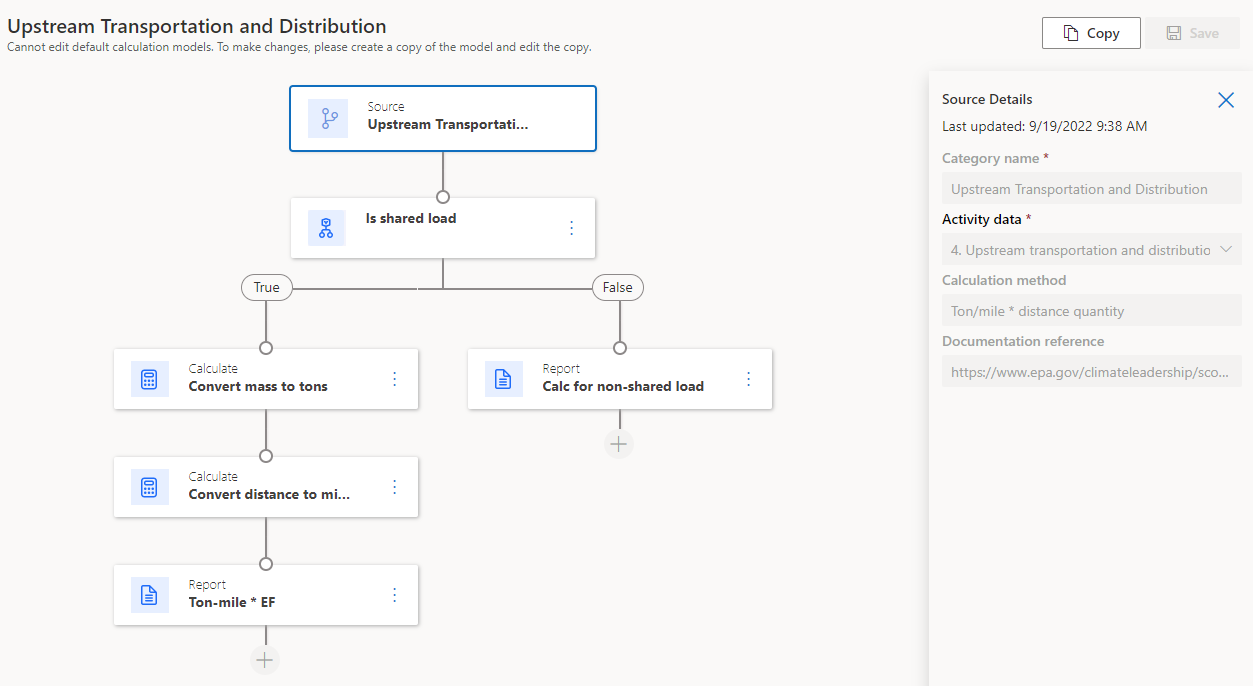

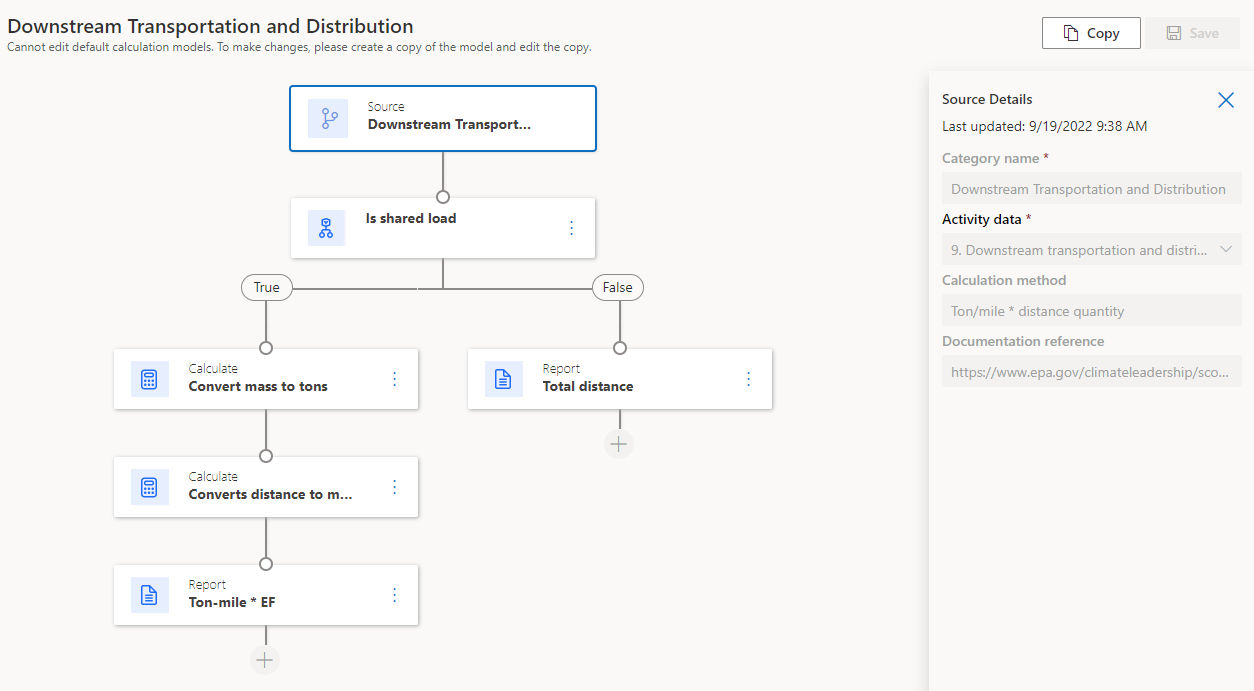

Kategori 4 ve 9: Yukarı akış ve aşağı akım taşımacılığı ve dağıtım

Yukarı akış ve aşağı akım taşımacılığı ve dağıtımı mesafe, yakıt ve maliyet kullanılarak hesaplanabilir. Genel olarak, hesaplama ağırlık dönüşümlerini dikkate alır. Varsayılan modelimiz, ulaşım ve dağıtım için EPA faktörlerini içermektedir. Ayrıca taşıma modu için yeni bir başvuru verileri kategorisi içerir.

Tablo 8'den mesafe yöntemi:

Mil olarak yolcu aracı mesafesi x EF = Araç başına sera gazı (GHG)

Mil olarak paylaşılan kargı aracı mesafesi × Kargo ton miktarı (kısa ton) × EF = GHG

Kategori 4 için hesaplama.

Kategori 9 için hesaplama.

Yakıt yöntemini kullanan bir modeli kolayca oluşturabilirsiniz. Bu modeli oluşturmak için sabit emisyondan örneklere bakmanız gerekir.

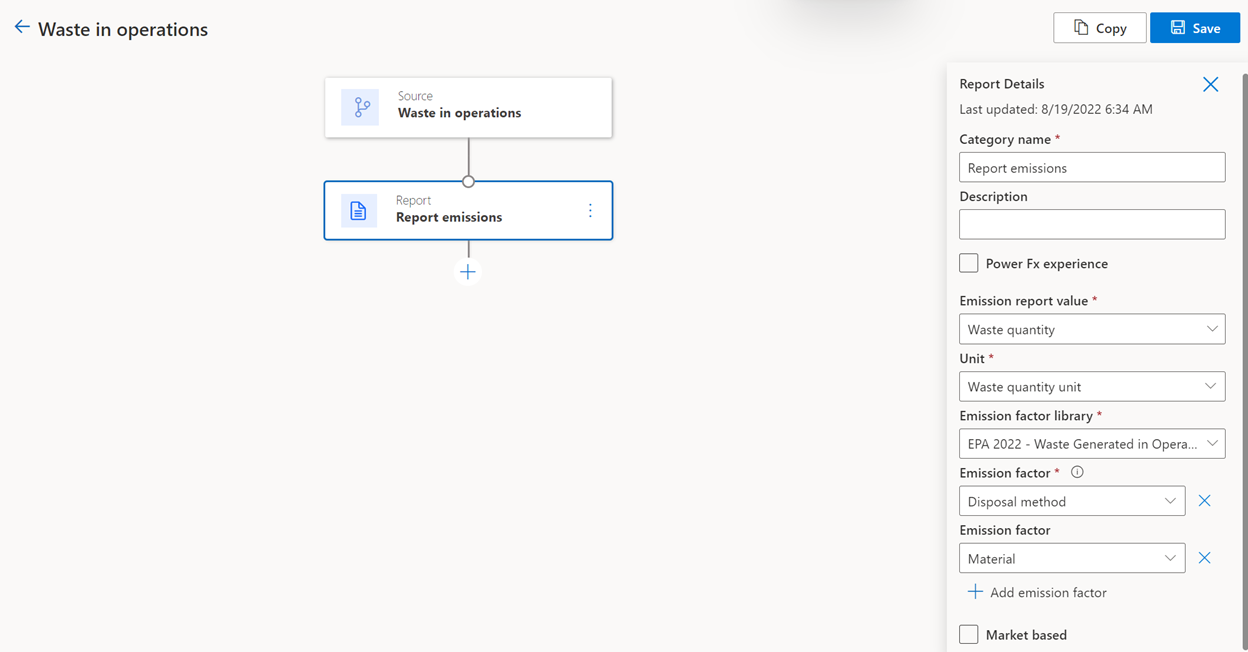

Kategori 5 ve 12: İşlemlerde oluşan atık ve satılan ürünler için kullanım ömrü sonu işlemi

İşlemlerde ortaya çıkan atıklar, atık bertarafından başka bir tarafa oluşturulan emisyonları serbest bırakmaktadır. Kuruluşlar, bu kategoride bulunan atığı GHG hesaplama kapsamında tanımlar. Bu tipik olarak, operasyonel faaliyetten alınan ve bir çöp atık tesisi, geri dönüşüm tesisine götürülen veya kompost edilecek bir atıktır.

Satılan ürünlerin kullanım ömrü sonu, kullanım ömürleri sonunda raporlama şirketi tarafından satılan ürünlerin atık imhası ve atık işlemesinden oluşan emisyonları gösterir. Bu kategori, raporlama yılında satılan tüm ürünlerden alınan beklenen toplam ömür sonu emisyonlarını içerir.

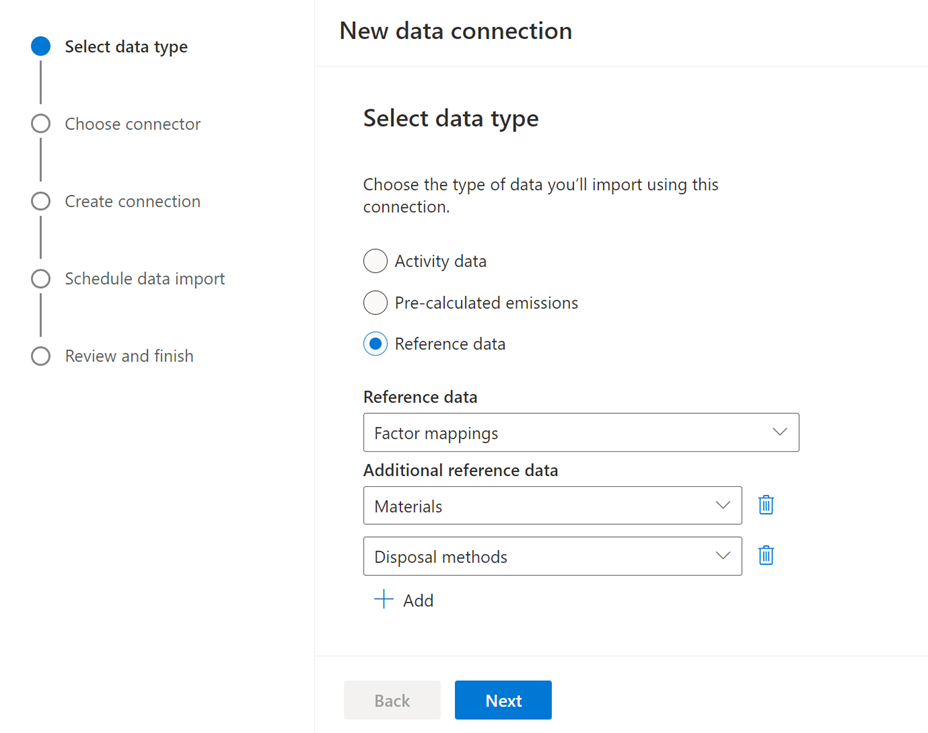

Sustainability Manager işlemlerde ve satılan ürünler için kullanım ömrü sonu işleminde oluşan atığı hesaplar. Bu hesaplamalar malzeme ve bertaraf yöntemini temel alır ve aktivite verilerini emisyonlara dönüştürmek için varsayılan olarak EPA faktörlerini kullanırlar. Ancak, kuruluşunuz DEFRA veya IPCC gibi alternatif faktörler kullanıyorsa, bunları araça referans verileri olarak alabilir ve hesaplamada kullanabilirsiniz.

Aşağıdaki resimde, kategori 5 veya kategori 12 için kendi başvuru verilerinizi nasıl yükleyeceğiniz gösterilmektedir.

Daha fazla bilgi için Emisyon faktörleri belgelerini inceleyin.

Kategori 5 ve kategori 12 için hesaplama şu şekildedir:

- Üretilen atık × Malzeme veya imha yöntemine göre emisyon faktörü = GHG

Aşağıdaki faktörler varsayılan faktör olarak depolanır:

- Operasyonlarda üretilen atıklar (Kategori 5): Tablo 9

- GHG Emisyon Faktörleri Merkezi (Nisan 2022) (epa.gov)

Kategori 6 ve 7: İş seyahati ve çalışanların işe geliş gidişleri

İş seyahati hesaplamaları arasında mesafe ve otel hesaplamaları vardır. Varsayılan modelimiz, otel konaklamaları ve seyahat için EPA faktörlerini içermektedir.

Çalışan işe geliş gidişleri hesaplamaları, çalışanların evleri ile iş yerleri arasındaki ulaşımdan kaynaklanan emisyonları içerir. Çalışan işe geliş gidişinden kaynaklanan emisyonlar mobil emisyondan gelir. Sabit emisyon ve satın alınan enerji hesaplamalarını kullanarak uzaktan çalışma (uzaktan çalışan personel) emisyonlarını bu kategoriye dahil edebilirsiniz.

Yeni tahmin faktörlü düğümleriyle birlikte yeni konaklama ve iş seyahati kategorileri, tedarikçiye özgü faktörlerle ilgili standartların ötesinde özelleştirme yapmayı kolaylaştırır.

Mobil emisyon:

Tercih edilen: Mesafe × EF (araç türüne özel) = GHG

Tablo 10'dan mesafe yöntemi

Otel konaklamaları (yalnızca Kategori 6 iş seyahati için geçerlidir):

Otelde kalınan gece sayısı × Otel veya EPA otel kılavuzundan tahmin/tüketim faktörü = Otel konaklamalarından enerji ve doğal gaz

Enerji × EF = GHG

Yakıt × EF = GHG

Aşağıdaki faktörler varsayılan faktör olarak depolanır:

- İş seyahati (kategori 6): Table 10

- GHG Emisyon Faktörleri Merkezi (Nisan 2022) (epa.gov)

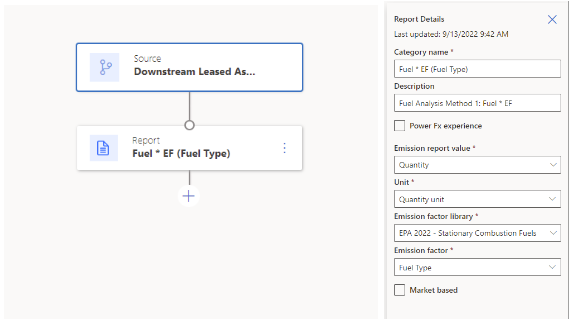

Kategori 8 ve 13: Yukarı yönde ve aşağı yönde kiralanan varlıklar

Yukarı yönde ve aşağı yönde kiralanan varlıklar, kiralanan varlıktan gelen enerji veya kaçak emisyon verileri kullanılarak hesaplanabilir. Yuları akış kiralanan varlıkları (Kategori 8) için, bu emisyonlar raporlama şirketi tarafından kiralanmış bir kıymetten olacaktır. Aşağı yönlü kiralanmış varlıklar (Kategori 13) için, raporlama şirketinin başka birine kiraladığı bir varlıktan gelirler.

Yukarı yönde ve aşağı yönde kiralanan varlıklardan kaynaklanan emisyonlar çeşitli yollarla hesaplanabilir ve faaliyet veri modeli bunları destekler. Bununla birlikte, varsayılan modelimiz varlığa özel yöntemdir ve satın alınan enerji, yakıtlar ve kaçak emisyonlar için EPA faktörlerini içerir. Ayrıca, tesis türü ve tesis kullanım ayrıntısı için yeni bir referans verileri kategorisi içerir.

Hesaplama formülü 8.1'den varlığa özel yöntem:

kiralanan varlığa ilişkin kapsam 1 emisyonlar = ∑ (tüketilen yakıt miktarı (örneğin, litre) × yakıt kaynağının emisyon faktörü (örneğin, kg CO2 e/litre)) + ∑ ((soğutucu sızıntı miktarı (kg) × soğutucu için emisyon faktörü(kg CO2 e/kg)) + işlem emisyonları)

kiralanan varlığa ilişkin kapsam 2 emisyonları = ∑ (tüketilen elektrik, buhar, ısıtma, soğutma miktarı (örneğin, kWh) × elektrik, buhar, ısıtma, soğutma için emisyon faktörü (örneğin, kg CO2 e/kWh))

Ardından kiralanan varlıklar genelinde toplam: ∑ kiralanan her varlık için kapsam 1 ve kapsam 2 emisyonlar

Kiracı/kiraya verenin ve raporlama şirketinin varlıklarının toplam alan/hacim/miktarını kullanarak kiraya verene özel yöntemi kullanarak kolaylıkla bir model oluşturabilirsiniz.

Kategori 10: Satılan ürünlerin işlenmesi

Satılan ürünlerin işlenmesi, kategorisi başka üreticiler tarafından satılan ara ürünlerin işlenmesinden kaynaklanan emisyonlardır. Bunlar, kapsam 3 kategori 10 faaliyet verileri herhangi bir kapsam 1 veya kapsam 2 emisyon kaynağına veya kapsam 3 kategori 5 "İşlemlerde oluşan atık" kategorisine yüklenerek hesaplanabilir. Aşağıdaki emisyon kaynakları kapsam 3 kategori 10 için etkindir:

- Kaçak emisyonlar

- Endüstriyel işlem

- Mobil emisyon

- Sabit emisyon

- Satın alınan soğutma

- Satın alınan elektrik

- Satın alanın ısı

- Satın alınan buhar

- Operasyonlarda üretilen atıklar

Bu kategoride aşağıdaki yeni alanlar etkindir:

- Firma: Diğer üreticilerin verilerini yakalar

- Sürdürebilirlik ürünü ve Sürdürülebilirlik ürünü kimliği: Emisyonları belirli bir ürüne bağlar

Kategori 11: Satılan ürünlerin kullanılması

Satılan ürünlerin kullanımı, müşterinin kullanımından veya şirket ürünlerinin tüketiminden kaynaklanan emisyonlardır. Bu kategori, kapsam 1 veya kapsam 2 emisyon kaynaklarından herhangi biri kullanılarak hesaplanabilir.

Aşağıdaki emisyon kaynakları kapsam 3 kategori 11 için etkindir:

- Kaçak emisyonlar

- Endüstriyel işlem

- Mobil emisyon

- Sabit emisyon

- Satın alınan soğutma

- Satın alınan elektrik

- Satın alanın ısı

- Satın alınan buhar

Bu kategoride aşağıdaki yeni alanlar etkindir:

- Firma: Müşteri verilerini yakalar

- Sürdürebilirlik ürünü ve Sürdürülebilirlik ürünü kimliği: Emisyonları belirli bir ürüne bağlar

- Yıl olarak ömür (hesaplanan, salt okunur): Ürün ömrünü hesaplamak için Tüketim başlangıç tarihi ile Tüketim bitiş tarihi arasındaki farkı alır.

Hesaplamalarımız, GHG Protokolünü izlemeyi ve ürünün satıldığı zamandaki toplam ürün ömrü emisyonlarını raporlamak istediğinizi varsayar.

Kategori 14: Acenteler

Bu kategori, acente faaliyetlerinden kaynaklanan dolaylı emisyonları yakalar. Kapsam 1 veya kapsam 2 emisyon kaynaklarından herhangi biri kullanılarak hesaplanabilir.

Aşağıdaki emisyon kaynakları kapsam 3 kategori 14 için etkindir:

- Kaçak emisyonlar

- Endüstriyel işlem

- Mobil emisyon

- Sabit emisyon

- Satın alınan soğutma

- Satın alınan elektrik

- Satın alanın ısı

- Satın alınan buhar

Bu kategoride bu yeni alan etkindir:

- Firma: Acente verilerini yakalar

Kategori 15: Yatırımlar

Yatırımlar kategorisi, Karbon Muhasebesi Finansal Verileri Ortaklığı (PCAF) metodolojisini temel alır. Bu, mali kuruluşların kiralamalar ve yatırımlara yönelik GHG emisyonlarını ölçmesine ve açıklamasına olanak tanıyan sektörel bir girişimdir. PCAF, ilişkilendirme faktörü için hesaplamayı tanımlar.

Temel hesaplama aşağıdaki gibidir:

İlişkilendirme faktörü × Emisyonlar = Kapsam 3 kategori 15 emisyonlar

Örneğin: A Bankasının Yatırımcı 1'de %30 özsermaye hissesi vardır. Yüzde otuzu ilişkilendirme faktörüdür; bu, PCAF metodolojisine göre hesaplanır. A Bankasının emisyonları %30 × Yatırımcı 1'in emisyonları olur.

Kullanıcılar şu anda emisyonların bilindiği faaliyet verilerini alabilir ancak ilişkilendirme faktörü hesaplanmalıdır. Aşağıdakileri içeren PCAF Bölüm A. Finanse Edilen Emisyonları uyguladık:

Kote edilmiş özsermaye ve kurumsal tahviller:

(Kalan tutar / EVIC veya Toplam şirket özsermayesi + borç) × Şirket emisyonları

EVIC = nakit dahil kurumsal değer

İşletme kredileri ve kote edilmemiş öz sermaye:

(Kalan tutar / EVIC veya Toplam şirket özsermayesi + borç) × Şirket emisyonları

EVIC = nakit dahil kurumsal değer

Proje finansı:

( Kalan tutar / Toplam proje öz sermayesi + borç) × Proje emisyonları

Ticari gayrimenkul:

(Kalan tutar / Başlangıçtaki mülk değeri) × Bina emisyonları

Konut kredileri:

(Kalan tutar / Başlangıçtaki mülk değeri) × Bina emisyonları

Motorlu taşıt kredileri:

(Kalan tutar / Başlangıçtaki toplam değer) × Araç emisyonları

Devlet tahvilleri:

(Devlet tahvili riski (USD) / PPP tarafından ayarlanmış GDP (Uluslararası USD)) × Devlet tahvillerinden kaynaklanan emisyonlar