Nagy gyakoriságú kereskedelmi szimuláció a Stream Analyticsszel

Az Azure Stream Analyticsben az SQL-nyelv, illetve a felhasználó által definiált JavaScript-függvények (UDF-ek) és felhasználó által definiált összesítések (UDA-k) kombinációja lehetővé teszi, hogy a felhasználók fejlett elemzéseket végezzenek. A fejlett elemzések közé tartozhat az online gépi tanulás betanítása és pontozása, valamint az állapotalapú folyamatszimuláció. Ez a cikk bemutatja, hogyan történik egy nagy gyakoriságú kereskedelmi forgatókönyvben a folyamatos tanítási és pontozási folyamatokat végrehajtó lineáris regressziós modell futtatása egy Azure Stream Analytics-feladatban.

Nagy gyakoriságú kereskedelem

A nagy gyakoriságú kereskedelem logikai folyamata a következőképpen épül fel:

- Valós idejű értéktőzsdei ajánlatok lekérése.

- Prediktív modell felépítése az ajánlatok köré, hogy kiszámítható legyen az árak mozgása.

- Vételi vagy eladási megrendelések leadása, hogy pénzt kereshessünk az ármozgás sikeres előrejelzésével.

Ennek megfelelően a következőkre van szükségünk:

- Valós idejű ajánlatcsatorna.

- Valós idejű ajánlatokat feldolgozni képes prediktív modell.

- Kereskedelmi szimuláció, amely a kereskedelmi algoritmus nyereségeit és veszteségeit mutatja be.

Valós idejű ajánlatcsatorna

A Investors Exchange (IEX) ingyenes valós idejű ajánlatot kínál, és socket.io használatával árajánlatokat kérhet. Egyszerű konzolprogramokat írhatunk a valós idejű ajánlatok fogadásához és az Azure Event Hubsnak adatforrásként való továbbításához. A következő kód alkotja a program vázát. A kód az áttekinthetőség kedvéért kihagyja a hibakezelést. A projektnek ezenkívül tartalmaznia kell a SocketIoClientDotNet és a WindowsAzure.ServiceBus NuGet-csomagot is.

using Quobject.SocketIoClientDotNet.Client;

using Microsoft.ServiceBus.Messaging;

var symbols = "msft,fb,amzn,goog";

var eventHubClient = EventHubClient.CreateFromConnectionString(connectionString, eventHubName);

var socket = IO.Socket("https://ws-api.iextrading.com/1.0/tops");

socket.On(Socket.EVENT_MESSAGE, (message) =>

{

eventHubClient.Send(new EventData(Encoding.UTF8.GetBytes((string)message)));

});

socket.On(Socket.EVENT_CONNECT, () =>

{

socket.Emit("subscribe", symbols);

});

Íme néhány példa létrehozott mintaeseményekre:

{"symbol":"MSFT","marketPercent":0.03246,"bidSize":100,"bidPrice":74.8,"askSize":300,"askPrice":74.83,volume":70572,"lastSalePrice":74.825,"lastSaleSize":100,"lastSaleTime":1506953355123,lastUpdated":1506953357170,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"GOOG","marketPercent":0.04825,"bidSize":114,"bidPrice":870,"askSize":0,"askPrice":0,volume":11240,"lastSalePrice":959.47,"lastSaleSize":60,"lastSaleTime":1506953317571,lastUpdated":1506953357633,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"MSFT","marketPercent":0.03244,"bidSize":100,"bidPrice":74.8,"askSize":100,"askPrice":74.83,volume":70572,"lastSalePrice":74.825,"lastSaleSize":100,"lastSaleTime":1506953355123,lastUpdated":1506953359118,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"FB","marketPercent":0.01211,"bidSize":100,"bidPrice":169.9,"askSize":100,"askPrice":170.67,volume":39042,"lastSalePrice":170.67,"lastSaleSize":100,"lastSaleTime":1506953351912,lastUpdated":1506953359641,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"GOOG","marketPercent":0.04795,"bidSize":100,"bidPrice":959.19,"askSize":0,"askPrice":0,volume":11240,"lastSalePrice":959.47,"lastSaleSize":60,"lastSaleTime":1506953317571,lastUpdated":1506953360949,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"FB","marketPercent":0.0121,"bidSize":100,"bidPrice":169.9,"askSize":100,"askPrice":170.7,volume":39042,"lastSalePrice":170.67,"lastSaleSize":100,"lastSaleTime":1506953351912,lastUpdated":1506953362205,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"GOOG","marketPercent":0.04795,"bidSize":114,"bidPrice":870,"askSize":0,"askPrice":0,volume":11240,"lastSalePrice":959.47,"lastSaleSize":60,"lastSaleTime":1506953317571,lastUpdated":1506953362629,"sector":"softwareservices","securityType":"commonstock"}

Feljegyzés

Az esemény időbélyegzője lastUpdated, alapidőpont szerint.

A nagy gyakoriságú kereskedelem prediktív modellje

Ebben a bemutatóban egy ebben a cikkben ismertetett lineáris modellt használunk.

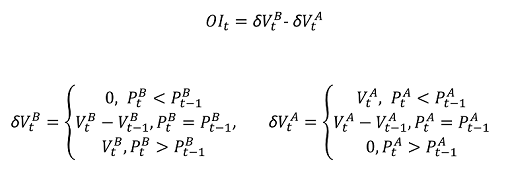

A kötetsorrend-egyenetlenség (VOI) az aktuális ajánlattételi/lekérdezési ár és kötet, valamint a legutóbbi órajelhez tartozó ajánlattételi/lekérdezési ár és kötet egyik funkciója. Ez a tanulmány meghatározza az összefüggést a VOI és a jövőbeli ármozgás között. Lineáris modellt hoz létre az elmúlt öt VOI-érték és az árváltozás között a következő 10 ketyegésben. A modell tanítása az előző nap adatainak lineáris regressziós módszerrel történő feldolgozásával történik.

A betanított modell ezt követően az ajánlatok árváltozásának előrejelzésére használható az aktuális kereskedési napon, valós időben. Ha a modell kellően nagy árváltozást jelez előre, akkor történik kereskedelmi ügylet végrehajtása. A küszöbérték-beállítástól függően egyetlen kereskedési napon kereskedelmi ügyletek ezreinek lebonyolítása várható egyetlen részvény esetében.

Most fejezzük ki a tanítási és előrejelzési műveleteket egy Azure Stream Analytics-feladatban.

Az első lépés a bemeneti adatok törlése. A DATEADD függvény használatával az alapidőpont datetime formátumra lesz konvertálva. A TRY_CAST függvény használatával az adattípusok anélkül alakíthatók át, hogy a lekérdezés meghiúsulna. Mindig ajánlott a bemeneti mezőket a várt adattípusokra leadni, így a mezők manipulálása és összehasonlítása nem történik meg váratlanul.

WITH

typeconvertedquotes AS (

/* convert all input fields to proper types */

SELECT

System.Timestamp AS lastUpdated,

symbol,

DATEADD(millisecond, CAST(lastSaleTime as bigint), '1970-01-01T00:00:00Z') AS lastSaleTime,

TRY_CAST(bidSize as bigint) AS bidSize,

TRY_CAST(bidPrice as float) AS bidPrice,

TRY_CAST(askSize as bigint) AS askSize,

TRY_CAST(askPrice as float) AS askPrice,

TRY_CAST(volume as bigint) AS volume,

TRY_CAST(lastSaleSize as bigint) AS lastSaleSize,

TRY_CAST(lastSalePrice as float) AS lastSalePrice

FROM quotes TIMESTAMP BY DATEADD(millisecond, CAST(lastUpdated as bigint), '1970-01-01T00:00:00Z')

),

timefilteredquotes AS (

/* filter between 7am and 1pm PST, 14:00 to 20:00 UTC */

/* clean up invalid data points */

SELECT * FROM typeconvertedquotes

WHERE DATEPART(hour, lastUpdated) >= 14 AND DATEPART(hour, lastUpdated) < 20 AND bidSize > 0 AND askSize > 0 AND bidPrice > 0 AND askPrice > 0

),

Ezt követően a LAG függvény használatával lekérjük az értékeket a legutóbbi órajelből. A LIMIT DURATION egy órás értékét önkényesen választottuk ki. Az adott ajánlatadási gyakoriság mellett biztonsággal feltételezhető, hogy a legutóbbi órajel egy órás időtartamon belül található.

shiftedquotes AS (

/* get previous bid/ask price and size in order to calculate VOI */

SELECT

symbol,

(bidPrice + askPrice)/2 AS midPrice,

bidPrice,

bidSize,

askPrice,

askSize,

LAG(bidPrice) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS bidPricePrev,

LAG(bidSize) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS bidSizePrev,

LAG(askPrice) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS askPricePrev,

LAG(askSize) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS askSizePrev

FROM timefilteredquotes

),

Ezt követően már ki tudjuk számítani a VOI-értéket. Kiszűrjük a nulla értékeket arra az esetre, ha az előző órajel nem létezik.

currentPriceAndVOI AS (

/* calculate VOI */

SELECT

symbol,

midPrice,

(CASE WHEN (bidPrice < bidPricePrev) THEN 0

ELSE (CASE WHEN (bidPrice = bidPricePrev) THEN (bidSize - bidSizePrev) ELSE bidSize END)

END) -

(CASE WHEN (askPrice < askPricePrev) THEN askSize

ELSE (CASE WHEN (askPrice = askPricePrev) THEN (askSize - askSizePrev) ELSE 0 END)

END) AS VOI

FROM shiftedquotes

WHERE

bidPrice IS NOT NULL AND

bidSize IS NOT NULL AND

askPrice IS NOT NULL AND

askSize IS NOT NULL AND

bidPricePrev IS NOT NULL AND

bidSizePrev IS NOT NULL AND

askPricePrev IS NOT NULL AND

askSizePrev IS NOT NULL

),

A LAG függvény használatával létrehozunk egy sorozatot 2 egymást követő VOI-értékkel, amelyeket 10 egymás utáni középár érték követ.

shiftedPriceAndShiftedVOI AS (

/* get 10 future prices and 2 previous VOIs */

SELECT

symbol,

midPrice AS midPrice10,

LAG(midPrice, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice9,

LAG(midPrice, 2) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice8,

LAG(midPrice, 3) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice7,

LAG(midPrice, 4) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice6,

LAG(midPrice, 5) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice5,

LAG(midPrice, 6) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice4,

LAG(midPrice, 7) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice3,

LAG(midPrice, 8) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice2,

LAG(midPrice, 9) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice1,

LAG(midPrice, 10) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice,

LAG(VOI, 10) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS VOI1,

LAG(VOI, 11) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS VOI2

FROM currentPriceAndVOI

),

Ezt követően átalakítjuk az adatokat kétváltozós lineáris modellhez tartozó bemeneti adatokká. Ismételten kiszűrjük azokat az eseményeket, ahol nem áll rendelkezésre minden adat.

modelInput AS (

/* create feature vector, x being VOI, y being delta price */

SELECT

symbol,

(midPrice1 + midPrice2 + midPrice3 + midPrice4 + midPrice5 + midPrice6 + midPrice7 + midPrice8 + midPrice9 + midPrice10)/10.0 - midPrice AS y,

VOI1 AS x1,

VOI2 AS x2

FROM shiftedPriceAndShiftedVOI

WHERE

midPrice1 IS NOT NULL AND

midPrice2 IS NOT NULL AND

midPrice3 IS NOT NULL AND

midPrice4 IS NOT NULL AND

midPrice5 IS NOT NULL AND

midPrice6 IS NOT NULL AND

midPrice7 IS NOT NULL AND

midPrice8 IS NOT NULL AND

midPrice9 IS NOT NULL AND

midPrice10 IS NOT NULL AND

midPrice IS NOT NULL AND

VOI1 IS NOT NULL AND

VOI2 IS NOT NULL

),

Mivel az Azure Stream Analytics nem rendelkezik beépített lineáris regressziós funkcióval, a lineáris modell együtthatóinak kiszámításához a SUM és az AVG összesítéseket használjuk.

modelagg AS (

/* get aggregates for linear regression calculation,

http://faculty.cas.usf.edu/mbrannick/regression/Reg2IV.html */

SELECT

symbol,

SUM(x1 * x1) AS x1x1,

SUM(x2 * x2) AS x2x2,

SUM(x1 * y) AS x1y,

SUM(x2 * y) AS x2y,

SUM(x1 * x2) AS x1x2,

AVG(y) AS avgy,

AVG(x1) AS avgx1,

AVG(x2) AS avgx2

FROM modelInput

GROUP BY symbol, TumblingWindow(hour, 24, -4)

),

modelparambs AS (

/* calculate b1 and b2 for the linear model */

SELECT

symbol,

(x2x2 * x1y - x1x2 * x2y)/(x1x1 * x2x2 - x1x2 * x1x2) AS b1,

(x1x1 * x2y - x1x2 * x1y)/(x1x1 * x2x2 - x1x2 * x1x2) AS b2,

avgy,

avgx1,

avgx2

FROM modelagg

),

model AS (

/* calculate a for the linear model */

SELECT

symbol,

avgy - b1 * avgx1 - b2 * avgx2 AS a,

b1,

b2

FROM modelparambs

),

Ahhoz, hogy az aktuális esemény pontozásához az előző nap modelljét tudjuk használni, össze szeretnénk kapcsolni az ajánlatokat a modellel. A JOIN függvény helyett a UNION függvényt használjuk a modellesemények és az ajánlati események egyesítéséhez. Ezután a LAG függvény használatával párosítjuk az eseményeket az előző nap modelljével, így pontosan egy egyezést kapunk. A hétvége miatt három napot kell visszakeresnünk. Egy egyszerű JOIN függvény használatakor minden ajánlati eseményhez három modell tartozna.

shiftedVOI AS (

/* get two consecutive VOIs */

SELECT

symbol,

midPrice,

VOI AS VOI1,

LAG(VOI, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS VOI2

FROM currentPriceAndVOI

),

VOIAndModel AS (

/* combine VOIs and models */

SELECT

'voi' AS type,

symbol,

midPrice,

VOI1,

VOI2,

0.0 AS a,

0.0 AS b1,

0.0 AS b2

FROM shiftedVOI

UNION

SELECT

'model' AS type,

symbol,

0.0 AS midPrice,

0 AS VOI1,

0 AS VOI2,

a,

b1,

b2

FROM model

),

VOIANDModelJoined AS (

/* match VOIs with the latest model within 3 days (72 hours, to take the weekend into account) */

SELECT

symbol,

midPrice,

VOI1 as x1,

VOI2 as x2,

LAG(a, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 72) WHEN type = 'model') AS a,

LAG(b1, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 72) WHEN type = 'model') AS b1,

LAG(b2, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 72) WHEN type = 'model') AS b2

FROM VOIAndModel

WHERE type = 'voi'

),

A modell alapján most már végezhetünk előrejelzéseket és előállíthatunk vételi/eladási jeleket, 0,02-es küszöbértékkel. A 10-es kereskedési érték felel meg a vételnek, a –10-es kereskedési érték pedig az eladásnak.

prediction AS (

/* make prediction if there is a model */

SELECT

symbol,

midPrice,

a + b1 * x1 + b2 * x2 AS efpc

FROM VOIANDModelJoined

WHERE

a IS NOT NULL AND

b1 IS NOT NULL AND

b2 IS NOT NULL AND

x1 IS NOT NULL AND

x2 IS NOT NULL

),

tradeSignal AS (

/* generate buy/sell signals */

SELECT

DateAdd(hour, -7, System.Timestamp) AS time,

symbol,

midPrice,

efpc,

CASE WHEN (efpc > 0.02) THEN 10 ELSE (CASE WHEN (efpc < -0.02) THEN -10 ELSE 0 END) END AS trade,

DATETIMEFROMPARTS(DATEPART(year, System.Timestamp), DATEPART(month, System.Timestamp), DATEPART(day, System.Timestamp), 0, 0, 0, 0) as date

FROM prediction

),

Kereskedelmi szimuláció

Ha már rendelkezünk a kereskedelmi jelekkel, tesztelni szeretnénk a kereskedelmi stratégia hatékonyságát valós kereskedelmi tevékenység folytatása nélkül.

Ezt egy percenkénti ugrási gyakoriságú ugróablakokkal ellátott UDA segítségével tehetjük meg. A dátum szerinti csoportosítás és a birtoklási záradék lehetővé teszi, hogy az ablak csak az ugyanazon naphoz tartozó eseményeket számlálja. Két napot átfogó ugróablakok esetén a GROUP BY dátum osztja szét a csoportosítást előző és aktuális napra. A HAVING záradék az aktuális nap végéig szűri ki az ablakokat, a csoportosítást viszont az előző napig végzi el.

simulation AS

(

/* perform trade simulation for the past 7 hours to cover an entire trading day, and generate output every minute */

SELECT

DateAdd(hour, -7, System.Timestamp) AS time,

symbol,

date,

uda.TradeSimulation(tradeSignal) AS s

FROM tradeSignal

GROUP BY HoppingWindow(minute, 420, 1), symbol, date

Having DateDiff(day, date, time) < 1 AND DATEPART(hour, time) < 13

)

A JavaScript UDA inicializálja az init függvény összes gyűjtőjét, kiszámítja az állapotváltást minden egyes esemény ablakhoz történő hozzáadásakor, valamint az ablak végén visszaadja a szimuláció eredményeit. Az általános kereskedési folyamat a következő:

- Vásároljon részvényt, ha vételi jelzést kap, és nincs harisnyatartó gazdaság.

- Adja el a részvényeket, ha eladási jelzés érkezik, és van készlettartás.

- Rövid, ha nincs készlet.

Shortolási helyzetben vagy ha vételi jelet kapunk, vásárolunk. Ebben a szimulációban 10 részvényt tartunk vagy rövid 10 részvényt. A tranzakciós költség egy lapos $8.

function main() {

var TRADE_COST = 8.0;

var SHARES = 10;

this.init = function () {

this.own = false;

this.pos = 0;

this.pnl = 0.0;

this.tradeCosts = 0.0;

this.buyPrice = 0.0;

this.sellPrice = 0.0;

this.buySize = 0;

this.sellSize = 0;

this.buyTotal = 0.0;

this.sellTotal = 0.0;

}

this.accumulate = function (tradeSignal, timestamp) {

if(!this.own && tradeSignal.trade == 10) {

// Buy to open

this.own = true;

this.pos = 1;

this.buyPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.buySize += SHARES;

this.buyTotal += SHARES * tradeSignal.midprice;

} else if(!this.own && tradeSignal.trade == -10) {

// Sell to open

this.own = true;

this.pos = -1

this.sellPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.sellSize += SHARES;

this.sellTotal += SHARES * tradeSignal.midprice;

} else if(this.own && this.pos == 1 && tradeSignal.trade == -10) {

// Sell to close

this.own = false;

this.pos = 0;

this.sellPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.pnl += (this.sellPrice - this.buyPrice)*SHARES - 2*TRADE_COST;

this.sellSize += SHARES;

this.sellTotal += SHARES * tradeSignal.midprice;

// Sell to open

this.own = true;

this.pos = -1;

this.sellPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.sellSize += SHARES;

this.sellTotal += SHARES * tradeSignal.midprice;

} else if(this.own && this.pos == -1 && tradeSignal.trade == 10) {

// Buy to close

this.own = false;

this.pos = 0;

this.buyPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.pnl += (this.sellPrice - this.buyPrice)*SHARES - 2*TRADE_COST;

this.buySize += SHARES;

this.buyTotal += SHARES * tradeSignal.midprice;

// Buy to open

this.own = true;

this.pos = 1;

this.buyPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.buySize += SHARES;

this.buyTotal += SHARES * tradeSignal.midprice;

}

}

this.computeResult = function () {

var result = {

"pnl": this.pnl,

"buySize": this.buySize,

"sellSize": this.sellSize,

"buyTotal": this.buyTotal,

"sellTotal": this.sellTotal,

"tradeCost": this.tradeCost

};

return result;

}

}

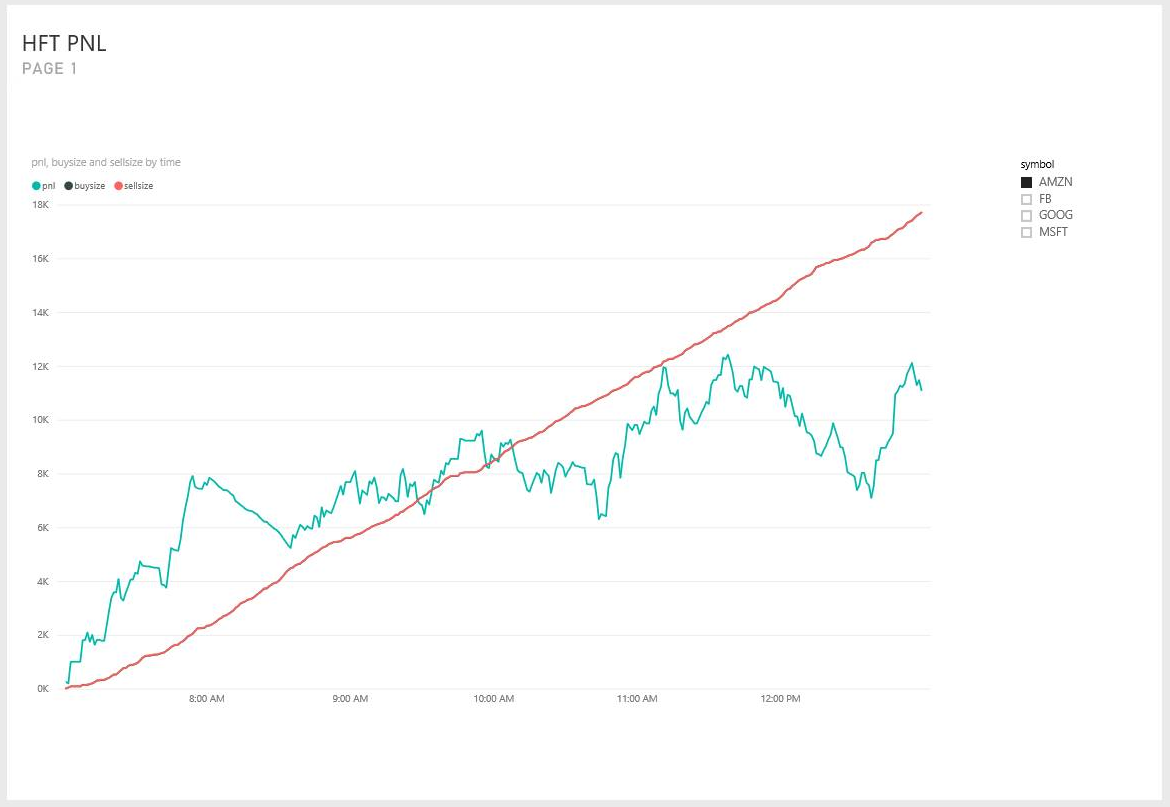

Végül a képi megjelenítés a Power BI-irányítópulton történik.

SELECT * INTO tradeSignalDashboard FROM tradeSignal /* output tradeSignal to PBI */

SELECT

symbol,

time,

date,

TRY_CAST(s.pnl as float) AS pnl,

TRY_CAST(s.buySize as bigint) AS buySize,

TRY_CAST(s.sellSize as bigint) AS sellSize,

TRY_CAST(s.buyTotal as float) AS buyTotal,

TRY_CAST(s.sellTotal as float) AS sellTotal

INTO pnlDashboard

FROM simulation /* output trade simulation to PBI */

Összegzés

Az Azure Stream Analyticsben valósághű nagy gyakoriságú kereskedelmi modellt hozhatunk létre egy közepesen összetett lekérdezéssel. A beépített lineáris regressziós funkció hiánya miatt le kell egyszerűsítenünk a modellt úgy, hogy öt bemeneti változó helyett csak kettőt használjon. Az eltökélt felhasználók számára azonban a több dimenzióval rendelkező és kifinomultabb algoritmusok implementálhatóak JavaScript UDA-ként is.

Érdemes megjegyezni, hogy a legtöbb lekérdezés (a JavaScript UDA kivételével) tesztelése és hibakeresése elvégezhető a Visual Studióhoz készült Azure Stream Analytics eszközökkel a Visual Studióban. A kezdeti lekérdezés megírását követően a szerző kevesebb mint 30 percet töltött teszteléssel és hibakereséssel a Visual Studióban.

Az UDA jelenleg nem használható hibakeresésre a Visual Studióban. Dolgozunk annak engedélyezésén, hogy a JavaScript-kódon végiglépkedhessenek. Emellett az UDA-t elérő mezők kisbetűs neveket is tartalmaznak. Ez nem volt nyilvánvaló viselkedés a lekérdezéstesztelés során. Az Azure Stream Analytics 1.1-es kompatibilitási szintjén azonban megtartjuk a mezőnév kis- és nagybetűhasználatát, természetesebb működést biztosítva.

Reméljük, ez a cikk az összes Azure Stream Analytics-felhasználó számára inspirációt jelent, akik az általunk nyújtott szolgáltatással folyamatos, fejlett elemzéseket tudnak végezni, közel valós időben. Küldje el nekünk visszajelzését, amellyel megkönnyíthető a továbbfejlesztett elemzési forgatókönyvek lekérdezéseinek végrehajtása.