Megjegyzés

Az oldalhoz való hozzáféréshez engedély szükséges. Megpróbálhat bejelentkezni vagy módosítani a címtárat.

Az oldalhoz való hozzáféréshez engedély szükséges. Megpróbálhatja módosítani a címtárat.

Ez a témakör leírja a eszköz képességekkel kapcsolatos lehetőségeket, és végigvezeti a bérlések létrehozásának eszköz lízing és a bérleti bérletek információinak a megtekintésében. A cikk a felhasználói felületen és a dokumentációban használt fogalmakat is meghatározza. Eszköz automatizálni a bérelt eszközök pénzügyi tranzakcióinak kezeléséhez, nyomon követéséhez és automatzakcióihoz szükséges speciális funkciókat Microsoft Dynamics 365 Finance. Az eszközlízing megfelel a nemzetközi könyvelési szabványoknak (IFRS 16) és az Egyesült Államokban GAAP szabványainak (ASC 842). Az eszközlízing modul rögzíti és dolgozza fel a lízinggel kapcsolatos adatokat, és segítséget nyújt a naplóbejegyzések létrehozásában a lízing életciklusa alatt – a kezdő elszámolástól és a havi naplóbejegyzésektől egészen a lízing értékvesztéséig és lezárásáig. Eszköz integráció problémamentesen integrálható a Dynamics 365 Finance más összetevőivel, például a Tárgyi eszközök, a Kötelezettségek és a főkönyv.

A funkció használata előtt be kell kapcsolva lennie a Funkciókezelésben. A Funkciókezelési munkaterületen keresse meg és válassza ki a eszköz, majd kattintson az Engedélyezés gombra.

A könyvelési szabványokkal kapcsolatos további tudnivalókat lásd az IFRS 16 és az USA GAAP ASC 842 szabványok dokumentációjában.

Tárgyieszköz-lízing elemei

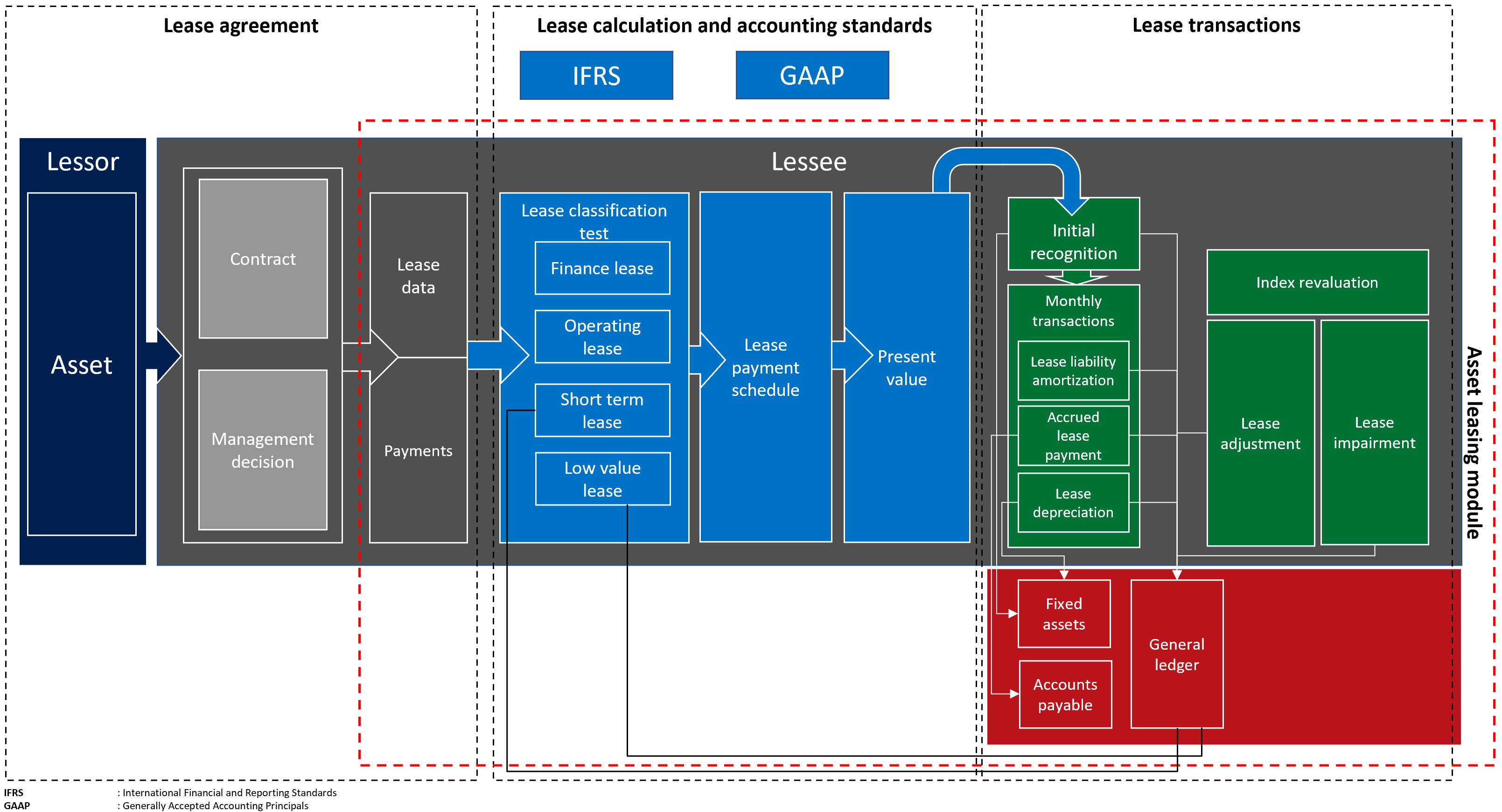

A következő ábra a lízingek üzleti folyamatának fő elemeit mutatja be.

Egy adott lízingelt eszköz a következő fő összetevőket tartalmazza:

lízing megállapodás – az lízingbeadó a eszköz, valamint elfogadja, hogy lízingbevevő az lízing időszaki kifizetésekhez eszköz időszakra lízing egy új lízing. A lízingbeadó és a lízingbevevő között létrejött szerződésen kívül a lízingszerződés olyan ügyviteli döntéseket rögzít, mint például a megújítás gyakorlásának és a tulajdonjog átruházásának a valószínűsége.

lízing és osztályozás könyvelési szabvány szerint – az lízing számítás és osztályozás meghatározza a kezdeti és a későbbi mértékek során alkalmazandó könyvelési szabványt, valamint azt az osztályozási tesztet, amely meghatározza, hogy mi lesz a lízing típusa. A lízing lehet pénzügyi lízing, operatív lízing, rövid távú lízing vagy egy alacsony értékű lízing. A jövőbeli minimumfizetések nettó jelenértékét lízing értékelése és osztályozása céljából számítja ki a rendszer.

lízing tranzakciók – eszköz kölcsönzés támogatja a használatijog-eszköz bérleti szerződésének kezdeti felismerését a mérlegben, valamint az ezt követő mértéket mérlegen kívüli vagy mérlegen kívüli bérletek esetében. A kezdeti megjelenítés tranzakció a jövőbeli minimális lízingdíjak jelenlegi nettó értékét méri meg. Ezekkel az adatokkal lehet meghatározni a használatijog-eszköz és a lízingkötelezettség kezdeti értékét, amelyek hatással vannak a szervezet mérlegére. A havi lízingtranzakciók ezt követő mérése a lízingkötelezettséggel kapcsolatos kamat felhalmozódását foglalja magában, amely növeli a lízingkötelezettségét. Ezenkívül a lízingkötelezettséget csökkentő lízingdíjfizetés elszámolását is méri, amelyet ezt követően a lízingbeadónak fizetnek ki. A mérés továbbá magában foglalja a használatijog-eszköz amortizációját is.

Mérlegen kívüli bérletek esetén a lízing költség kiszámítása a kevesebb közül: a eszköz vagy a lízingfutamidő. A lízingkorrekciók az olyan szerződésmódosításokat mérik, mint amilyen a lízing meghosszabbítása vagy kibővítése, illetve az értékvesztési tranzakció, amely a vissza nem igényelhető költségekre vonatkozó használatijog-eszközt veszi alapul.

Az eszközlízing modul a főkönyvbe épülve gondoskodik arról, hogy minden feladott lízingtranzakcióval frissüljön a számlatükör. Az eszközlízing modul a kötelezettségekbe épül, ezzel lehetőség van a lízingbeadó számláinak a kötelezettségeken belüli nyomon követésére, valamint onnan jövőbeli kifizetéseket végrehajtani. A tárgyi eszközökkel való integráció a tárgyi eszközök nyilvántartásában nyomon követi a bérleti bérleteket, és feladja a használatra való jogokkal kapcsolatos tranzakciókat, többek között a tárgyi eszközök kezdeti felismerését, értékcsökkenését és értékvesztés a eszköz tranzakcióit.

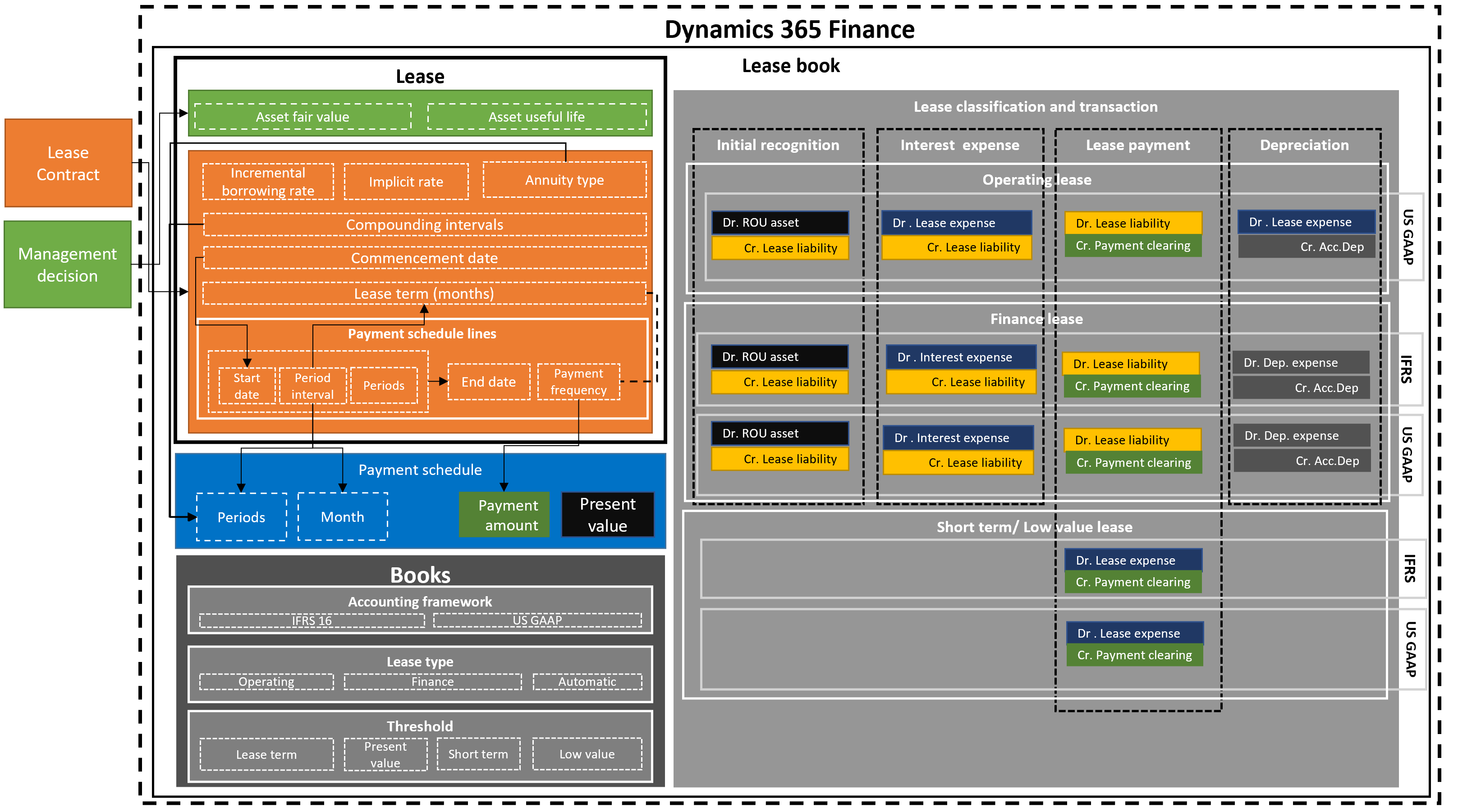

Az eszközlízing modul összetevői

Az eszközlízing modul feltérképezi a lízingadatokat, fizetési ütemezéseket, kezdő és záró dátumokat, valamint a fizetési gyakoriságot. A modul ezenkívül automatizálja a jelenlegi nettó értékkel, a havi lízingdíjfizetésekkel, a kamattal és a lízing amortizációjával kapcsolatos számításokat. A rendszer a konfigurációtól függően lízingminősítési teszteket hajt végre. A lízing tranzakciók létrehozása és feladása a most következő könyvelési szabvány által meghatározott keretrendszer alapján jön létre és lesz feladva.

A következő ábra a lízingkönyvet, a lízinget, a számított fizetés ütemtervet, a lízingek és a lízingkönyvek minősítésére használt teszteket, valamint a megfelelő számviteli tranzakciókat mutatja be.

lízing könyv – lízing könyv tartalmazza az lízing szerződési adatokat, például lízing feltételeket, valós érték és lízing adatokat. A modul az Ön által követett könyvelési szabványt, illetve a lízingminősítési teszten figyelembe veendő lízingtípust és annak küszöbértékeit is tartalmazza. A lízingkönyv tartalmazza továbbá a főkönyvben feladott lízingtranzakciókat is.

lízing- Az lízing eszköz lízing az eszköz rendszer alapját ékeső információkat hordozza, lízing lízing szerződés és lízing vezetői döntés, amelyek lízing Dynamics 365 Finance. Az eszköz valós értéke az az ár, amelyet az értékelés időpontjában végrehajtott tranzakció során az eszközért fizetnének. Ez az érték eszköz típusától, a piaci állapottól és az értékelés során figyelembeveható egyéb feltételektől függ. A eszköz valós érték figyelembe kell venni az osztályozási teszt egyenletében.

eszköz hasznos élettartam – ez egy hasznos élettartam fennmaradó időszaka eszköz a lízing kezdő dátumtól. A hasznos élettartam besorolási eszköz figyelembe kell venni az osztályozási teszt egyenletében. Ez nem egyezik a tárgyi eszközök modulban meghatározott hasznos élettartammal.

járulékos kamatláb – ez a nettó jelenérték kiszámításához használt kamatláb. A implicit árfolyamot akkor használja a program, ha definiálva van a lízing a kifizetések nettó jelenértékének lízing számítja. Ha nincs megadva implicit árfolyam, akkor a járulékos kamatláb használja.

annuitás - lízingdíjfizetés a kifizetési időszak elején vagy az időszak végén esedékes összeg. Ez lehet előlegfizetés, illetve esedékes annuitás (a lízingdíjfizetés időszakának kezdetén) vagy rendes annuitás (a lízingdíjfizetés időszakának végén).

Az első hónap az előlegfizetés tekintetében nulladik időszaknak, míg az első hónap a hátralékok tekintetében első időszaknak minősül.

Összetételi intervallum – ez azokat a számidőszakokat jelöli, amelyekben a kamatot minden évben összegzi a program. Ez lehet havi (12 időszak évente), negyedéves (négy évenkénti), féléves (évente két időszak) vagy évente egy időszak (évente egy időszak). Az időszakok száma a nettó jelenérték-számításban figyelembe van véve.

Kezdő dátum – ez az a dátum, lízingbeadó a eszköz elérhetővé teszi a lízingbevevő. Minden lízing számítás és tranzakció a kezdő dátumon alapul. A kezdőnapnak egy időszak kezdetén kell lennie (a hónap első napján) a későbbi számítások pontossága érdekében. A Szerződés aláírásának dátuma mezőben megadhatja a szerződés aláírásának tényleges dátumát.

lízingfutamidő - Ez a hossz a lízing, hónapban.

Bankjegy

A lízingfutamidő meghatározása a fizetési ütemterv soraiban megadott időszakok vagy intervallum alapján történik. A megadott számú intervallumot a program hónapokra váltja át.

Fizetési ütemezési sor – ez az időszakonként lízing összegeket rögzíti. Ez a sor meghatározza azt is, hogy megújítási időszak érvényesítése történik-e, illetve belekerül-e a használatijog-eszköz és a lízingkötelezettség kezdeti értékelésébe. Megadhatja a lízingdíjfizetések kezdő dátumát, valamint a lízing hosszát tükröző intervallumokat, amelyek lehetnek napok, hónapok vagy évek.

Fizetési gyakoriság – ez jelzi, hogy a kifizetés havi, negyedéves, féléves, vagy éves fizetésről van-e szó. A záró dátumot program automatikusan számítja ki a kezdő dátum és a megadott időszakok száma alapján.

Kifizetési ütemezés – a számított nettó jelenérték, amely a lízing által fedezett időtartamon, a kifizetések összegán, a összetételi időszakokon és a annuitás alapul.

Időszakok – ezek azok a lízing, amelyek a belső és belső összetételi annuitás tükrözik. A összetételi intervallum határozza meg, hogyan vannak felosztva az időszakok. A következő kamatos kamattal érintett intervallumok állíthatók be:

- Havi, 12 időszak évente

- Negyedéves, négy időszak évente

- Féléves időszak, évente két időszak

- Évente egy időszak évente

Az első időszak a nulladik időszakkal kezdődik, ha az annuitás típusa az esedékes annuitás. Ellenkező esetben az első időszak egy időszakkal kezdődik, annuitás hátralék kifizetési típus.

- Hónapok – a naptári hónapok számát jelzi a naptári lízing. A kifizetés összege a fizetési gyakoriságban meghatározott esedékes összeg. A számított nettó jelenérték az időszakonkénti nettó jelenértéken alapuló lízingdíjfizetés, a kamatos kamattal érintett intervallumok és a járulékos kamatláb.

Bankjegy

A nettó jelenértéket a program a diszkontált pénzforgalmi egyenlet alapján számítja ki.

Könyvek – ez az egyes könyvekhez társított előre konfigurált lízing. A könyv határozza meg a minősítési tesztek alapjául szolgáló alkalmazott könyvelési szabványokat, lízingtípusokat és küszöbértéket. A minősítési tesztek a lízingtípus automatikus meghatározására szolgálnak.

Könyvelési keretrendszer – ez mutatja a kiválasztott könyvelési szabványt, vagy az IFRS 16- és az ASC 842-es szabványt, ezt támogatja. A könyvelési szabvány a lízinghez társított könyvben van megjelölve. A könyvelési szabvány határozza meg a feladási profilban megadott főkönyvi számlákat.

lízing – ez jelzi, hogy a két bérleti típus közül melyiket fogja használni: vagy egy pénzügyi lízing, vagy operatív lízing. Pénzügyi lízing esetén a lízingbe adott eszközzel összefüggő kockázatok és hasznok a lízingbevevőre hárulnak át. Operatív lízing esetén a lízingbe adott eszközzel összefüggő kockázatok és hasznok a lízingbeadónál maradnak. A harmadik lehetőség a lízing típusának (pénzügyi vagy operatív) automatizált azonosítása a könyvben meghatározott küszöbértékek alapján. Ezt az automatikus azonosítást a lízing-újraminősítési teszt során hajtja végre a rendszer.

Küszöbértékek – a besorolási lízing határozzák meg, hogy a eszköz a következők egyike-e:

lízingfutamidő – az hasznos élettartam tesztben használt besorolási százalék. A lízing pénzügyi típusnak minősül, ha a lízing típusa automatikus, és ha lízingfutamidő az összeg az eszköz hasznos élettartam pénzügyi évében nagyobb vagy egyenlő, mint az itt meghatározott százalék.

Nettó jelenérték – eszköz besorolási valós érték használt százalékos érték. A lízing akkor minősül pénzügyinek, ha lízing típus automatikus, és ha a jövőbeli lízing valós érték kifizetések nettó jelenértéke az eszköz költségvetésében megadott százalék vagy annál nagyobb.

Rövid távú lízing – lízingfutamidő érték kisebb vagy egyenlő a meghatározott értékkel, akkor a lízing rövid távú lízing.

Alacsony érték – ha a eszköz valós érték kisebb vagy egyenlő a meghatározott értékkel, akkor a lízing osztályt alacsony értékű lízing.

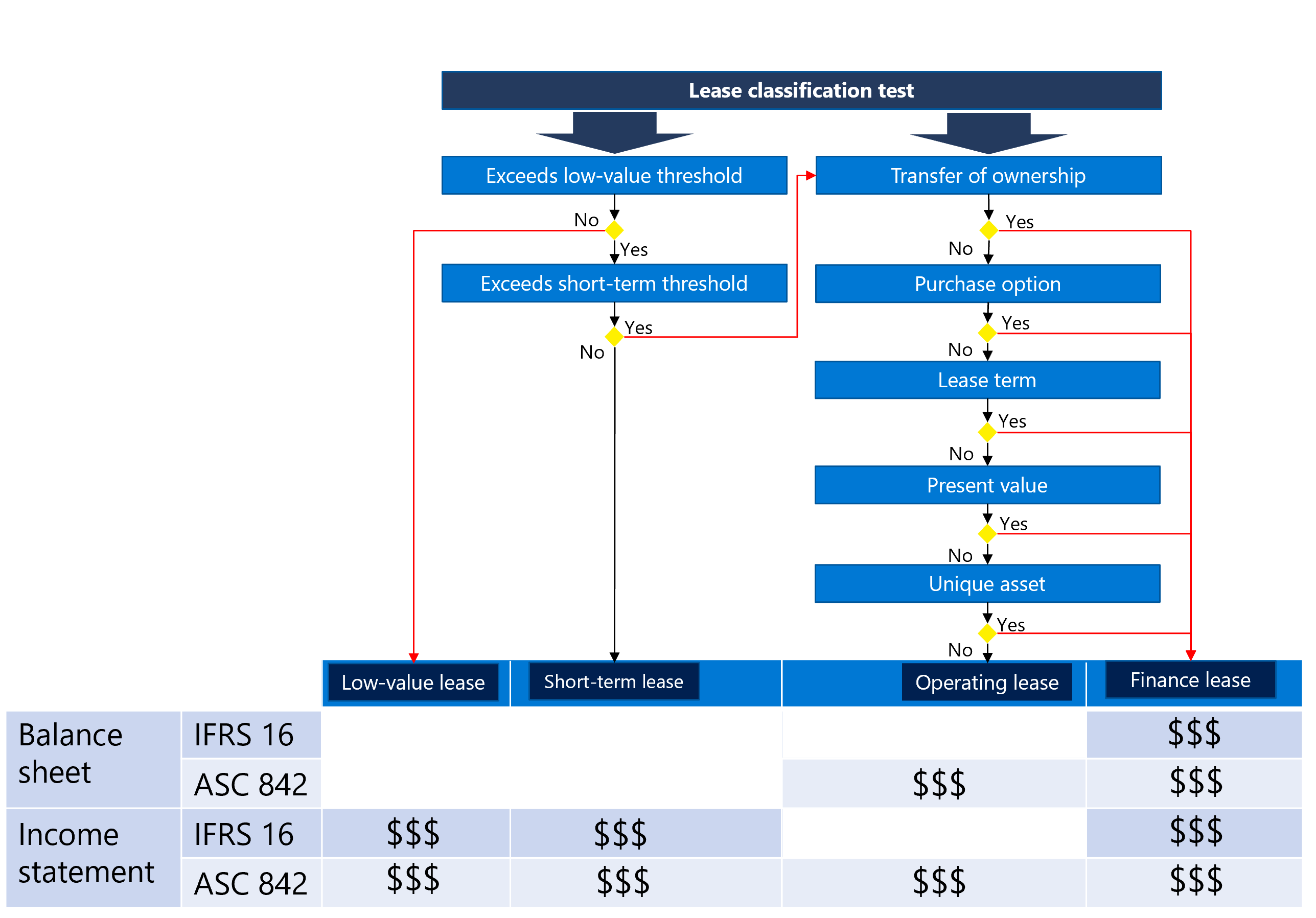

lízing besorolás és a tranzakciók – az lízing osztályozás automatizált folyamat, amely a bérleti bérleteket az egyéb besorolási teszt kritériumokon kívül a könyvekben meghatározott küszöbértékek alapján osztályozza, hogy a lízing pénzügyi lízing, operatív lízing, rövidtávú bérlet vagy alacsony értékű lízing. Ez azt is meghatározza, hogy az halasztott bérleti díj folyamat követett-e.

A minősítési tesztek kiterjednek a tulajdonjog átruházására, a vételi opcióra, a lízingfutamidőre, a Nettó jelenértékre és az egyedi eszközre is. A következő ábra a lízingminősítési teszteket mutatja be.

Minden lízingtípus a különböző lízingtranzakciók esetében eltérően kezeli a könyvelést. A tranzakciók magukban foglalják a kezdeti megjelenítést, a kamatráfordítást, az esedékes lízingdíjfizetést és a lízing értékcsökkenését, továbbá a következő könyvelési szabványokon alapulnak (IFRS 16 vagy ASC 842). A főkönyvi számlák meghatározása a lízing feladási profilja alatt történik minden tranzakciótípus és számviteli keretrendszer esetében.

Eszközlízing-tranzakciók

Kezdeti elszámolás

A lízingbe adott eszköz kezdeti megjelenítése a számított nettó jelenérték alapján történik, így az megjeleníthető a mérlegben. A könyvelési bejegyzés automatikusan létrejön. Ez a tranzakció a használatijog-eszköz számlájának terhelését, és az operatívlízing-kötelezettség számlájának jóváírását a következők szerint hajtja végre. Ha a eszköz rögzített lízing, a kezdeti felismerési bejegyzés rögzített beszerzési eszköz jelenik meg. Ebben az esetben meg kell határoznia egy tárgyieszköz-feladási profilt, amely a használatijog-eszköz feladható.

Bankjegy

Az operatív lízingeket csak az USA GAAP ASC 842 támogatja.

| Típus | Tartozik | Követel |

|---|---|---|

| Operatív lízing A | Használatijog-eszköz | Operatívlízing-kötelezettség |

| Pénzügyi lízing az IFRS és az USA GAAP alapján | Használatijog-eszköz | Pénzügyi lízingkötelezettség |

Lízingkötelezettség amortizációja (kamatráfordítás)

A lízingre vonatkozó kamatot a lízing kezdő egyenlegére, a lízingdíjfizetés időszakára, járulékos kamatlábra, valamint az évenkénti kamatos kamattal érintett intervallumokra való kamatszámítással jeleníti meg a rendszer. A kamatösszeg jóváírással növeli az opartívlízing-kötelezettség számláját, amelyet a szervezet mérlege fog tükrözni. A tranzakció egy, a kamatráfordítási számlán megjelenő terhelési tételt tartalmaz, amelyet a pénzügyi lízingek esetén az eredménykimutatás, az operatív lízingek esetén pedig a lízingköltségszámla tükröz.

| Típus | Tartozik | Követel |

|---|---|---|

| AZ lízingkötelezettség CAAP ASC 842 szerinti működési bejegyzés | Lízingköltség | Operatívlízing-kötelezettség |

| Pénzügyilízing-kötelezettségi tétel az IFRS és az USA GAAP alapján | Kamatköltség | Pénzügyi lízingkötelezettség |

Elhatárolt lízingdíjfizetés

Az elhatárolt lízingdíjfizetés olyan jövőbeli lízingdíjfizetésként jelenik meg, amelyet bankszámláról vagy készpénzszámláról végrehajtott fizetési tranzakcióként kell feldolgozni. Az esedékes lízingdíjfizetés a lízingkötelezettséget a lízingkötelezettség számlájának szállítói analitikus naplóval szembeni terhelésével csökkenti, ha a lízingbeadó szállítónak minősül, illetve egy váltókötelezettségek főkönyvi számlán a jóváírás oldal feladásával csökkenti, melyet követően a kifizetés a szállítóval vagy váltókötelezettségekkel szemben teljesül.

| Típus | Tartozik | Követel |

|---|---|---|

| Operatív lízing A | Operatívlízing-kötelezettség | Szállítói kötelezettség (analitikus számla)/Váltókötelezettségek |

| Pénzügyi lízing az IFRS és az USA GAAP alapján | Pénzügyi lízingkötelezettség | Szállítói kötelezettség (analitikus számla)/Váltókötelezettségek |

Eszköz értékcsökkenése

A használatijog-eszköz értékcsökkenése a következők közül a kisebbel valósul meg: az eszköz hasznos élettartama vagy a lízingfutamidő. Az US GAAP operatív lízing(ASC 842) szerinti értékcsökkenés számításának módszere a lineáris lízingköltség és a költségráfordítás közötti különbségen alapul. A pénzügyi lízingek avultatását a szabványos lineáris módszer alapján számítja ki a program. A lízing értékcsökkenése hatással van az eredménykimutatásra, mivel a kamatráfordtást terheli. A mérleget annyiban érinti, hogy a pénzügyi lízingek esetén jóváírás történik a felhalmozott használatijogeszköz-számlán. Ha a lízinget egy tárgyi eszközhöz társították, akkor az értékcsökkenési tranzakciók csak a tárgyi eszközök modulból hajthatók végre.

| Típus | Tartozik | Követel |

|---|---|---|

| Operatív lízing A | Lízingköltség | Használatijog-eszköz felhalmozott értékcsökkenése |

| Pénzügyi lízing az IFRS és az USA GAAP alapján | Használatijog-eszköz költségének értékcsökkenése | Használatijog-eszköz felhalmozott értékcsökkenése |

Rövidtávú bérlet

A rövid távú lízing költségként ismerik el, ami hatással van a szervezet eredményki kimutatására. A létrehozott lízingdíjfizetés terhelést hoz létre lízing költségszámlára, és jóváírást hoz létre a kötelezettségek vagy a szállító arelékszámlájára.

| Típus | Tartozás | Követelés |

|---|---|---|

| Rövid lejáratú lízingkötelezettségi tétel az IFRS és az USA GAAP alapján | Lízingköltség | Szállítói kötelezettség (analitikus számla)/Váltókötelezettségek |

Alacsony értékű lízing

Az alacsony értékű lízing költségként jelenik meg, amely hatással van a szervezet bevételkimutatására. A létrehozott lízingdíjfizetés tartozik tételeket lízing kiadással, jóváírásokkal és kötelezettségekkel vagy szállítói arelékokkal.

| Típus | Tartozás | Követelés |

|---|---|---|

| Alacsony értékű lízingkötelezettségi tétel az IFRS és az USA GAAP alapján | Lízingköltség | Szállítói kötelezettség (analitikus számla)/Váltókötelezettségek |

Referenciaindex újraértékelése

Ez egy, referencia-kamatláb alapján számított változó lízingdíjfizetésre szóló eszközlízingszámla. A referencia-kamatlábban jelentkező ingadozások okozta változások a lízingdíjfizetésben az IFRS 16 alapján lízingkorrekciónak minősülnek. A lízingkötelezettség és a használatijog-eszközök korrekciója történik az új kifizetések könyvelése érdekében.

| Típus | Tartozik | Követel |

|---|---|---|

| IFRS szerinti index-átértékelési tétel növekedés esetén | Használatijog-eszköz | Operatívlízing-kötelezettség |

| IFRS szerinti referencia-átértékelési tétel csökkenés esetén | Operatívlízing-kötelezettség | Használatijog-eszköz |

Ha a fizetések a referencia-kamatláb módosítása miatt módosulnak, csak a változó fizetések változnak, hacsak nem módosulnak lízing pénzmozgások, például az egyesült államokbeli CAAP ASC 842 szerinti kamatlábakra vonatkozó változás.

Lízingkorrekció

Az eszközlízing modul lehetővé teszi a lízingek korrekcióját, ha a lízingfutamidők módosulnak, a lízinget meghosszabbítják vagy egyéb, olyan körülmények merülnek fel, amelyek miatt a lízing korrekcióra szorul. A lízingkorrekciók feladásával nő vagy csökken a használatijog-eszköz és a lízingkötelezettség. A korrekció folyamat során a kötelezettségamortizációhoz és eszközmérleghez tartozó, maradvánnyal zárt mérlegek a korrekció dátumával módosulnak. Ha lízing rögzített tárgyi eszközhöz eszköz, akkor a program feladja a használathoz való jog korrekcióját a Tárgyi eszközök között hozzárendelt azonosító alapján.

| Típus | Tartozás | Követel |

|---|---|---|

| Lízingkorrekciós tétel az IFRS és US GAAP alapján növekedés esetén | Használatijog-eszköz | Operatívlízing-kötelezettség |

| Lízingkorrekciós tétel az IFRS és US GAAP alapján csökkenés esetén | Operatívlízing-kötelezettség | Használatijog-eszköz |

Lízing értékvesztése

Ez a használatijog-eszköz átvitt egyenlegének csökkentését jelenti. Az értékvesztés összegének, a tranzakció dátumának és a hátralévő időszakok meghatározása. A használatijog-eszköz amortizációja straight-line alapon történik. A lízing értékvesztési logikája figyelembe veszi az eszköz értékcsökkenési ütemezésében lévő eszköz-maradványértéket.

| Típus | Tartozik | Követel |

|---|---|---|

| Értékvesztési tétel az IFRS és az USA GAAP alapján | Értékvesztési költség | Használatijog-eszköz |

Bankjegy

Ha a lízinget egy tárgyi eszközhöz kapcsolják, akkor a lízing értékvesztését a tárgyi eszközökből kell feladni, mivel az eszköz értékvesztése a tárgyi eszközök modulból megy végbe.

Kettős pénznem lízing a tranzakciók a könyvelési és jelentési pénznemtől egyéb pénznemben is feladhatóak. A pénznem árfolyamát a főkönyvben a kezdőnappal kell meghatározni. Az árfolyamokat a rögzített árfolyam mező Igen értéken való beállításával módosíthatja a lízing. Ha tranzakciótranzakciókat lízing, akkor a kezdeti felismerés és az ezt követő értékcsökkenési tranzakciók a kezdő dátumon számított átváltási árfolyamot használják. A következő kifizetési és kamattranzakciók az aktuális aktív árfolyamot használják.

Eszközlízing létrehozása

Új új lízing a következő lépések szerint:

A eszköz használhatja, engedélyezze azt a Funkciókezelés munkaterületen . A Szolgáltatáskezelés munkaterületen válassza a Mind lehetőséget. Válassza eszköz, majd válassza az Engedélyezés lehetőséget.

Ugrás eszköz Common > lízing > összegzése. Írja be a szükséges mezőket az Általános gyorsábra.

- lízing részletei

- eszköz hasznos élettartam (hónapok)

- lízing csoport

- járulékos kamatláb (%)

- Összetételi intervallum

- annuitás típusa

- Valuta

- Kezdő dátum

Adja meg a Fizetési ütemezés sorai gyorsét, majd adjon meg egy fizetési sort, majd válassza az Ütemezések létrehozása lehetőséget.

Könyvek kiválasztása.

Az Általános gyors gyorsattával. A kezdeti használatijog-eszköz és lízingkötelezettség a program kiszámítja.

Az lízing gyorscsoport besorolási tesztjében ellenőrizze a lízing értékét .

Az automatikus lízing típust a Könyvek lapon megadott feltételek alapján osztályba sorolja a rendszer.

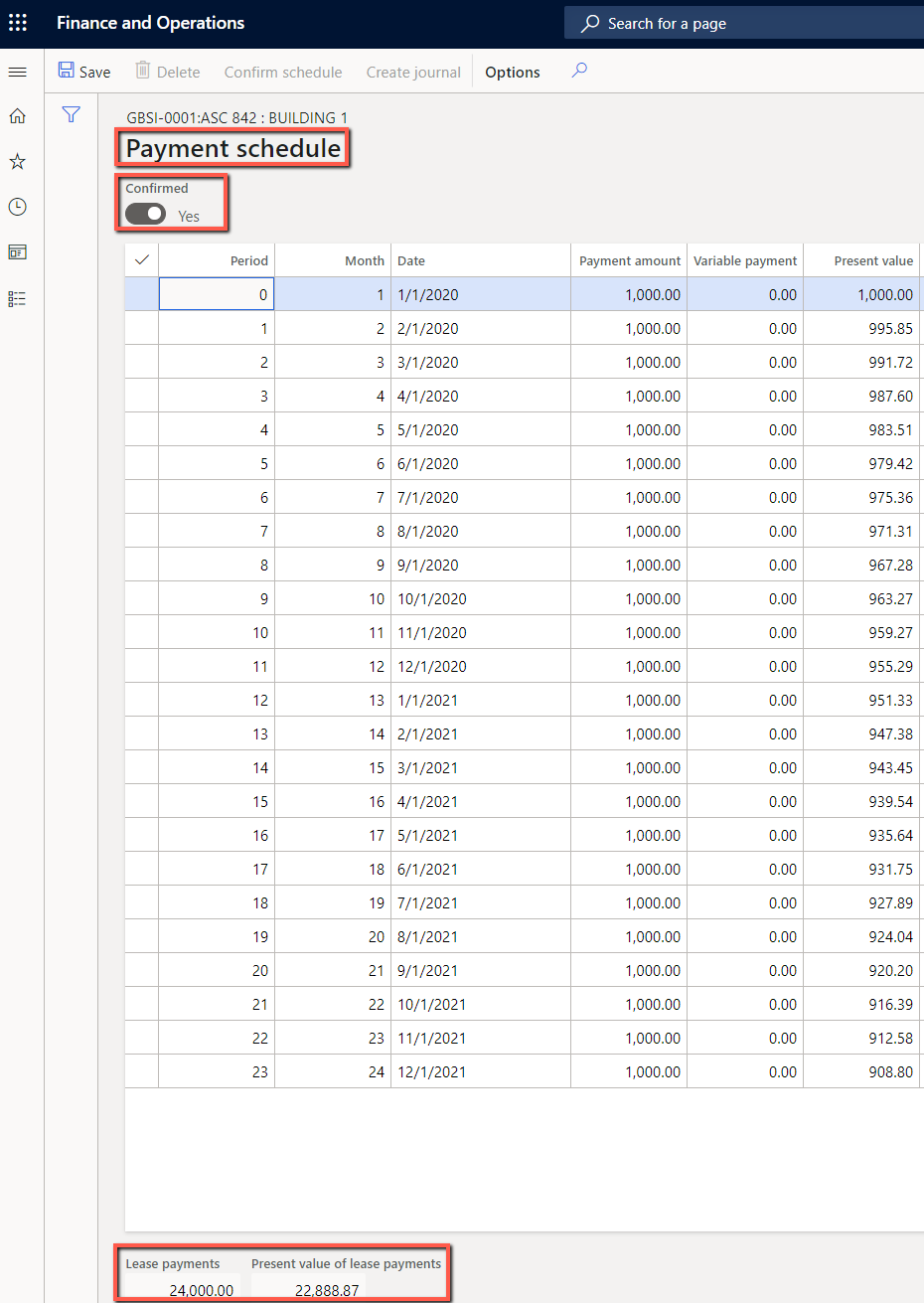

Ugrás a Fizetési ütemezés szakasz fizetési ütemezésére .

A Kifizetés ütemezése lap felsorolja egy fizetési azonosító jövőbeli lízing ütemezését. Válassza az Ütemezés megerősítése lehetőséget a kezdeti felismerési tranzakciók feladhatóhoz .

Kezdeti felismerés kiválasztása kezdeti felismerési napló létrehozásához.

A eszköz naplók kiválasztása a kezdeti felismerési tranzakció felad feladott naplóihoz.

A fizetési ütemezésből egy részletes lapot nyit meg, amely felsorolja a használatijog-eszköz tranzakcióit.

A lízingkötelezettség amortizáció ütemezés mutatja az egyes időszakra kiszámított kamatösszegeket.

Hozza létre a naplót, és eszköz naplókhoz. A lízingkötelezettség amortizáció az ütemezés is megjelenik a kamattranzakciókban.

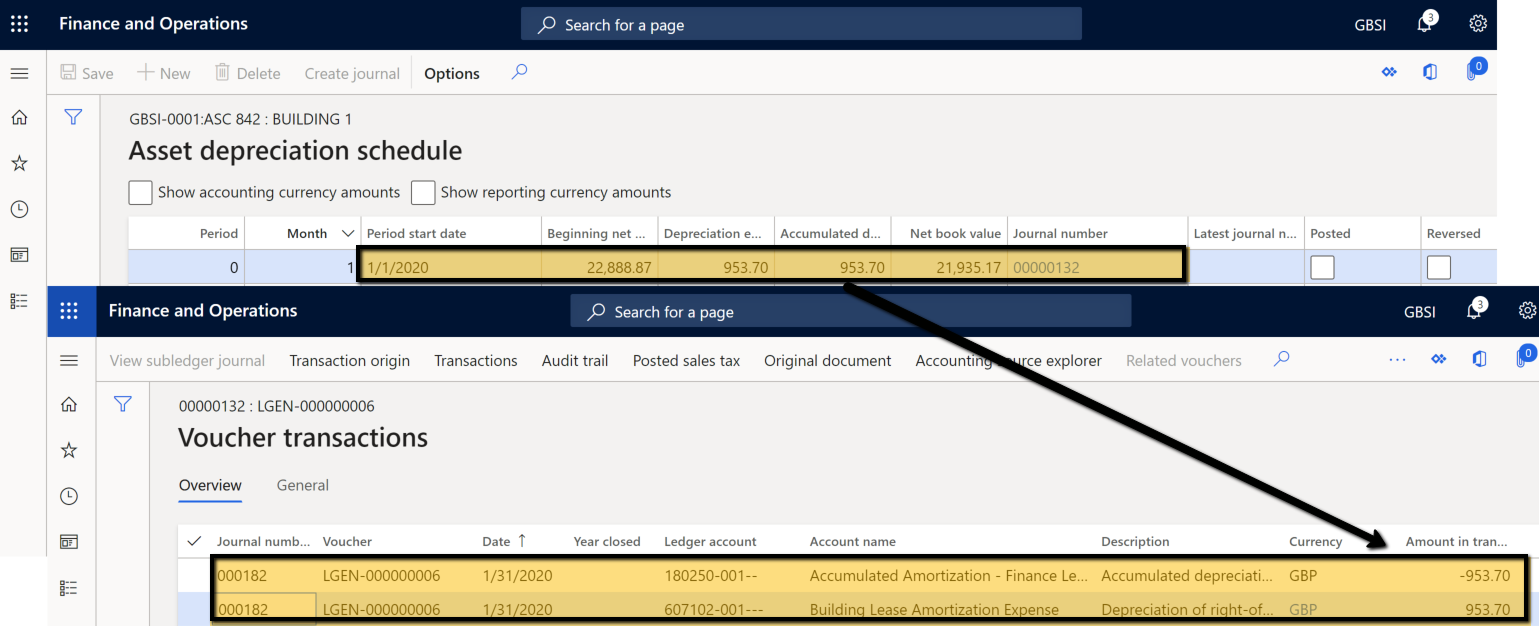

Az eszköz ütemezési lap mutatja a kiválasztott lízing értékcsökkenési tranzakcióit.

A ROU-eszköz lap felsorolja a kezdeti felismerést, a halmozott értékcsökkenést és a eszköz egyenlegét.

A lízingkötelezettség lapon látható a kezdeti felismerés, lízing a kamatfizetés, lízingdíjfizetés és a lízingkötelezettség egyenleg.