Stefna fyrir samantekt kostnaðar og útreikning sameiginlegs kostnaðar

Kostnaðarbókhald gerir kleift að fá innsýn í hvernig kostnaðarflæði tengist afurðum og þjónustu sem innt er af hendi innan fyrirtækis. Mikilvægt er að kostnaðarúthlutun milli kostnaðarhluta sé byggð á viðeigandi úthlutunargrunni til að kostnaður sé gagnsær. Sjálfgefið er að kostnaðarúthlutun sé á aðalkostnaðareiningu, sem er æskilegt í sumum tilvikum, en það hefur ákveðin áhrif sem hafa þarf í huga.

- Hjálparkostnaðarhlutir hafa núllstöðu fyrir aðalkostnaðareiningar eftir útreikning á sameiginlegum kostnaði.

- Fjöldi kostnaðarfærslna sem til verða vegna útreiknings á sameiginlegum kostnaði getur verið mjög mikill.

- Ekki er hægt að fylgjast með kostnaðarflæði milli kostnaðarhluta.

Til að forðast það gerir kostnaðarbókhald kleift að skilgreina kostnaðarúthlutun þannig að hún passi inn í stjórnunarlegar skýrslukröfur fyrirtækisins. Þessi grein fjallar um hvernig þú getur ákvarðað rétt stig aukakostnaðareininga og stofnað reglur fyrir samantekt kostnaðar sem hæfa skýrslugerð fyrirtækis og rekjanleika kostnaðar.

Nóta

Hægt er að breyta skilgreiningum ef skýrslukröfur breytast.

Dæmi um uppsetningu á stefnu fyrir samantekt kostnaðar

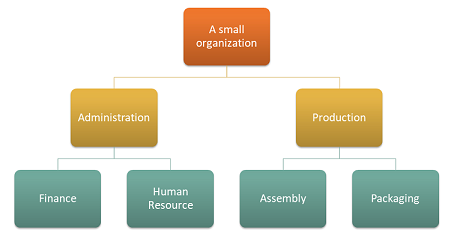

Hugsum okkur að fyrirtæki hafi eftirfarandi uppsetningu með 4 kostnaðarstöðum.

Kostnaðarhlutur vídd

| Kostnaðarstaðir | lýsing |

|---|---|

| CC001 | Mannauður |

| CC002 | Fjármál |

| CC003 | Smölun |

| CC004 | Pakkning |

Vídd kostnaðarþáttar

| Kostnaðareiningar | lýsing | Gerð |

|---|---|---|

| 1001 | Rafmagn | Aðal |

| 1002 | Laun | Aðal |

| 1003 | Auglýsingar | Aðal |

Hægt er að setja upp víddarstigveldi sem uppfyllir skýrslukröfur fyrirtækis eins og sýnt er hér.

víddastigveldi upplýsingar

| Heiti víddarstigveldis | Vídd | Heiti gerðar víddarstigveldis | Stigveldi aðgangslista |

|---|---|---|---|

| Fyrirtæki | Kostnaðarstaðir | Stigveldi víddaflokkunar | Nei |

víddastigveldi

| Svið víddarstaks | ||

|---|---|---|

| Hnútar | Frá víddarmeðlim | Til að vídda meðlim |

| Fyrirtæki | ||

| Stjórnandi | ||

| Finance | CC001 | CC001 |

| Mannauður | CC002 | CC002 |

| Vinnsla | ||

| Pakkning | CC003 | CC003 |

| Smölun | CC004 | CC004 |

Víddarstigveldi sem uppfyllir reglur er hægt að setja upp eins og sýnt er hér.

víddastigveldi upplýsingar

| Heiti víddarstigveldis | Vídd | Heiti gerðar víddarstigveldis |

|---|---|---|

| Rekstrarreikningur | Kostnaðareiningar | Stigveldi víddaflokkunar |

víddastigveldi

| Svið víddarstaks | ||

|---|---|---|

| Hnútar | Úr víddarstaki | Til víddarstaks |

| Rekstrarreikningur | ||

| Aðalkostnaður | 10001 | 10003 |

Eftir að lokið hefur verið við fjárhagsfærslur lítur færslustaða kostnaðar eftir kostnaðarhlutum svona út.

| Kostnaðarhlutur | Samtals | ||||

|---|---|---|---|---|---|

| Kostnaðarþáttur | CC001 | CC002 | CC003 | CC004 | |

| 1001 Rafmagn | 100,00 | 200,00 | 6.000,00 | 2.000,00 | 8.300,00 |

| 1002 Laun | 10.000,00 | 10.000,00 | 8.000,00 | 6.500,00 | 34.500,00 |

| 1003 Auglýsingar | 0,00 | 4.000,00 | 0,00 | 0,00 | 4.000,00 |

| 10.100,00 | 14.200,00 | 14.000,00 | 8.500,00 | 46.800,00 |

tölfræðileg vídd

| Tölfræðilegar einingar | lýsing |

|---|---|

| SE-1 | Mannauðsþjónusta |

| SE-2 | Fjármálaþjónusta |

Kostnaðarhlutur CC001 HR leggur til mannauðsþjónustu til nokkurra kostnaðarhluta.

Mannauðsþjónusta er notuð samkvæmt eftirfarandi magndreifingu.

| Kostnaðarhlutur | lýsing | Mannauðsþjónusta |

|---|---|---|

| CC002 | Fjármál | 35 |

| CC003 | Smölun | 55 |

| CC004 | Pakkning | 10 |

Kostnaðarhlutur CC002 Fjármál leggur til nokkurra kostnaðarhluta.

Fjármálaþjónusta er notuð samkvæmt eftirfarandi magndreifingu.

| Kostnaðarhlutur | lýsing | Fjármálaþjónusta |

|---|---|---|

| CC003 | Smölun | 65 |

| CC004 | Pakkning | 35 |

Hægt er að setja upp stefnur kostnaðarúthlutunar sem hér segir.

| Stefnuheiti | lýsing | Víddarstigveldi kostnaðarhlutar | Tölfræðileg vídd | Vídd kostnaðareiningar |

|---|---|---|---|---|

| 2017 | Kostnaðarúthlutun | Fyrirtæki | Tölfræðilegar einingar | Kostnaðareiningar |

Hægt er að setja upp reglur kostnaðarúthlutunar sem hér segir.

| Hnútur á víddarstigveldi kostnaðarhlutar | Kostnaðarhegðun | Úthlutunargrunnur |

|---|---|---|

| CC001 | Samtala | HR þjónusta |

| CC002 | Samtala | Fjármálaþjónusta |

Svona flæðir kostnaður milli kostnaðarstaða

Ef þú vilt læra hvernig kostnaður flæðir á milli kostnaðarstaða í fyrirtækinu geturðu búið til kostnaðarliði af gerðinni Secondary fyrir hvern kostnaðarstað. Þessar kostnaðareiningar verða þá notaðar til að flytja stöður milli kostnaðarstaða meðan á útreikningi á sameiginlegum kostnaði stendur.

Hægt er að setja upp víddarstök kostnaðareiningar eins og hér segir.

| Kostnaðareiningar | Gerð | |

|---|---|---|

| 1001 | Rafmagn | Aðal |

| 1002 | Laun | Aðal |

| 1003 | Auglýsingar | Aðal |

| SC-CC001 | HR | Secondary |

| SC-CC002 | Fjármál | Secondary |

| SC-CC003 | Samkoma | Secondary |

| SC-CC004 | Umbúðir | Secondary |

víddastigveldi Rekstrarreikningur þarf að uppfæra með nýju víddarmeðlimunum þannig að víddastigveldi innihaldi rétt gögn sem hægt er að nota til að skilgreina skýrslugerð og stefnur.

víddastigveldi upplýsingar

| Heiti víddarstigveldis | Vídd | Heiti gerðar víddarstigveldis |

|---|---|---|

| Rekstrarreikningur | Kostnaðareiningar | Stigveldi víddaflokkunar |

víddastigveldi

| Svið víddarstaks | ||

|---|---|---|

| Hnútar | Úr víddarstaki | Til víddarstaks |

| Rekstrarreikningur | ||

| Aðalkostnaður | 10001 | 10003 |

| Aukakostnaður | SC-CC001 | SC-CC004 |

Búðu til a Stefna um kostnaðarsamsetningu þar sem hver kostnaðarstaður er varpað á samsvarandi kostnaðarþátt af tegundinni Secondary.

Kostnaðarreglur

| Stefnuheiti | lýsing | Víddarstigveldi kostnaðarhlutar | Víddarstigveldi kostnaðareiningar |

|---|---|---|---|

| 2017 | Kostnaðarflæði | Fyrirtæki | Rekstrarreikningur |

Reglur um kostnaðarsamsetningu

| Hnútur á víddarstigveldi kostnaðarhlutar | Hnútur á víddarstigveldi kostnaðareiningar | Aukakostnaðareining |

|---|---|---|

| CC001 | Rekstrarreikningur | SC-CC001 |

| CC002 | Rekstrarreikningur | SC-CC002 |

| CC003 | Rekstrarreikningur | SC-CC003 |

| CC004 | Rekstrarreikningur | SC-CC004 |

Útreikningur rekstrarkostnaðar

Tímarit

| Færslubók | Færslubókargerð | Fjárhagsdagatalstímabil | Ár | Tímabil | Útgáfa |

|---|---|---|---|---|---|

| 00002 | Færslubók kostnaðarúthlutunar | Fjárhagur | 2017 | 1. tímabil | Útreikningur fastakostnaðar / 01-02-2017 11:51:00 PM / Fjárhagur /2017 / Tímabil 1 |

Kerfið mun nú beita Stefna um kostnaðarsamsetningu þegar það býr til Dagbókarfærslur kostnaðarhlutajafnaðar.

Dagbókarfærslur kostnaðarhlutajafnaðar

| Dagsetning reikningsskila | Kostnaðarhlutur | lýsing | Kostnaðareining | lýsing | Upphæð |

|---|---|---|---|---|---|

| 31-01-2017 | CC001 | Mannauður | SC-CC001 | Mannauður | 10.100,00 |

| 31-01-2017 | CC002 | Fjármál | SC-CC002 | Fjármál | 17.735,00 |

| 31-01-2017 | CC003 | Smölun | SC-CC003 | Smölun | 31.082,75 |

| 01-31-2017 | CC004 | Pakkning | SC-CC004 | Pakkning | 15.717,25 |

Nóta

Dagbókarfærslurnar eru búnar til út frá reglum í Stefna um kostnaðarsamsetningu ef stefna er til. Staðan sem birtist er staða á útreikningi á sameiginlegum kostnaði.

The Upplýsingar um kostnaðarhlut kostnaðarjöfnuð færslubók síða sem er opnuð úr dagbókarfærslum sýnir hvernig staðan er fengin.

Dæmi: Dagbókarfærslan fyrir Kostnaðarhlut CC002 Finance

Upplýsingar um kostnaðarhlut kostnaðarjöfnuð færslubók

| Víddarstak kostnaðareiningar | lýsing | Upphæð |

|---|---|---|

| 1001 | Rafmagn | 200,00 |

| 1002 | Laun | 10.000,00 |

| 1003 | Auglýsingar | 4.000,00 |

| SC-CC001 | Mannauður | 3.535,00 |

Kostnaðarfærslur myndaðar með útreikningi kostnaðar

| Kostnaðarhlutur | lýsing | Kostnaðareining | lýsing | Upphæð | Dagsetning reikningsskila |

|---|---|---|---|---|---|

| CC001 | Mannauður | SC-CC001 | Mannauður | -10.100,00 | 01-31-2017 |

| CC002 | Finance | SC-CC001 | Mannauður | 3.535,00 | 01-31-2017 |

| CC003 | Smölun | SC-CC001 | Mannauður | 5.555,00 | 31-01-2017 |

| CC004 | Pakkning | SC-CC001 | Mannauður | 1.010,00 | 01-31-2017 |

| CC002 | Finance | SC-CC002 | Finance | -17.735,00 | 01-31-2017 |

| CC003 | Smölun | SC-CC002 | Finance | 11.527,75 | 31-01-2017 |

| CC004 | Pakkning | SC-CC002 | Fjármál | 6.207,25 | 31-01-2017 |

Eftir að Útreikningur á kostnaði er lokið geturðu tilkynnt niðurstöðurnar með því að nota verkfæri eins og Microsoft SharePoint Vinnusvæði, Excel eða Power BI.

Skoða skýrslugerð í Excel

Víddarstigveldi gera þér kleift að sjá gögn á mismunandi flokkunarstigum.

Hér er dæmi um Power Pivot skýrslugjöf í Excel.

| Rekstrarreikningur | Kostnaðarhlutur | Samtals | |||

|---|---|---|---|---|---|

| CC001 | CC002 | CC003 | CC004 | ||

| Aðalkostnaður | 10.100,00 | 14.200,00 | 14.000,00 | 8.500,00 | 46.800,00 |

| 1001 | 100,00 | 200,00 | 6.000,00 | 2.000,00 | 8.300,00 |

| 1002 | 10.000,00 | 10.000,00 | 8.000,00 | 6.500,00 | 34.500,00 |

| 1003 | 0,00 | 4.000,00 | 0,00 | 0,00 | 4.000,00 |

| Aukakostnaður | -10.100,00 | -14.200,00 | 17.082.75 | 7.217,25 | 0,00 |

| SC-CC001 | -10.100,00 | 3.535,00 | 5.555,00 | 1.010,00 | 0,00 |

| SC-CC002 | 0,00 | -17.735,00 | 11.527,75 | 6.207,25 | 0,00 |

| SC-CC003 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC004 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Samtals | 0,00 | 0,00 | 31.082,75 | 15.717,25 | 46.800,00 |

Notar Stefna um kostnaðarsamsetningu og Kostnaðarþættir af gerðinni aukahlutir gerir þér kleift að skilja eftir aðalkostnað á hvern kostnaðarhlut fyrir innri skýrslugerð sem aðalkostnað sem er eftir Útreikningur á kostnaði.

Ef sama dæmi hefði verið framkvæmt án þess að búa til Stefna um kostnaðarsamsetningu, niðurstaða skýrslugerðar yrði eins og sýnt er hér að neðan. Kostnaður flæðir réttilega en rekjanleiki og innsæi í það hvernig kostnaður flæðir milli kostnaðarstaða glatast.

| Rekstrarreikningur | Kostnaðarhlutur | Samtals | |||

|---|---|---|---|---|---|

| CC001 | CC002 | CC003 | CC004 | ||

| Aðalkostnaður | 0,00 | 0,00 | 31.082,75 | 15.717,25 | 46.800,00 |

| 1001 | 0,00 | 0,00 | 6.207,75 | 2.092,25 | 8.300,00 |

| 1002 | 0,00 | 0,00 | 22.275,00 | 12.225,00 | 34.500,00 |

| 1003 | 0,00 | 0,00 | 2600,00 | 1.400,00 | 4.000,00 |

| Aukakostnaður | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC001 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC002 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC003 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC004 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Samtals | 0,00 | 0,00 | 31.082,75 | 15.717,25 | 46.800,00 |

Kröfur um skýrslugerð og rekjanleika segja til um hvernig þú getur ákvarðað rétt stig aukakostnaðareininga og stofnað reglur fyrir samantekt kostnaðar sem uppfylla þarfir þínar.

Skýr skil milli Kostnaðarskipting og Reglur um kostnaðarsamsetningu veitir sveigjanleika til að gera stöðugar uppfærslur án þess að hafa áhrif á hvort annað.