Descrizione della gestione dei cespiti

Cespiti e cespiti correnti

Nello stato patrimoniale di una società i cespiti sono divisi in due gruppi:

Cespiti

Cespiti correnti

È importante definire le differenze tra cespiti e cespiti correnti prima di esaminare come contabilizzare ciascuno di essi. La classificazione dei cespiti non si basa sulla natura fisica del cespite, ma piuttosto sullo scopo della proprietà del cespite.

I cespiti correnti sono quelli che una società esaurisce durante il normale svolgimento dell'attività nel corso dell'anno o del ciclo economico successivo, a seconda di quale sia più breve.

Esempi di cespiti correnti includono:

Cassa

Contabilità clienti

Risconti attivi

Inventario

I cespiti sono beni che un'azienda possiede e usa per lo svolgimento delle operazioni quotidiane e non sono destinati alla rivendita ai clienti. La vita utile di questi cespiti si estende per vari anni.

Esempi di cespiti includono:

Veicoli

Computer

Macchinari

Edifici

Copyright o marchi (una classe speciale di cespiti spesso definiti beni immateriali)

In base a queste definizioni, lo stesso cespite potrebbe essere classificato come cespite in una società e come cespite corrente o articolo di magazzino in un'altra.

Un esempio di società in cui lo stesso bene può essere classificato sia come cespite che come cespite corrente è una concessionaria di automobili. I veicoli destinati alla vendita sono articoli di magazzino in aggiunta ai cespiti correnti, mentre l'auto aziendale di un dipendente è un cespite.

Contabilità cespiti

Tutti i cespiti sono trattati come transazioni dello stato patrimoniale nell'anno in cui vengono acquistati e sono registrati come attività in un conto dello stato patrimoniale.

I cespiti rappresentano un valore permanente e non solo le spese nell'anno di acquisto. Sono in genere ammortizzati nel corso della loro vita utile. Potrebbero anche essere necessarie altre rettifiche. La transazione più comune, nota come ammortamento, è una voce che contabilizza nei costi la parte del prezzo di acquisto originale del cespite usata durante l'anno.

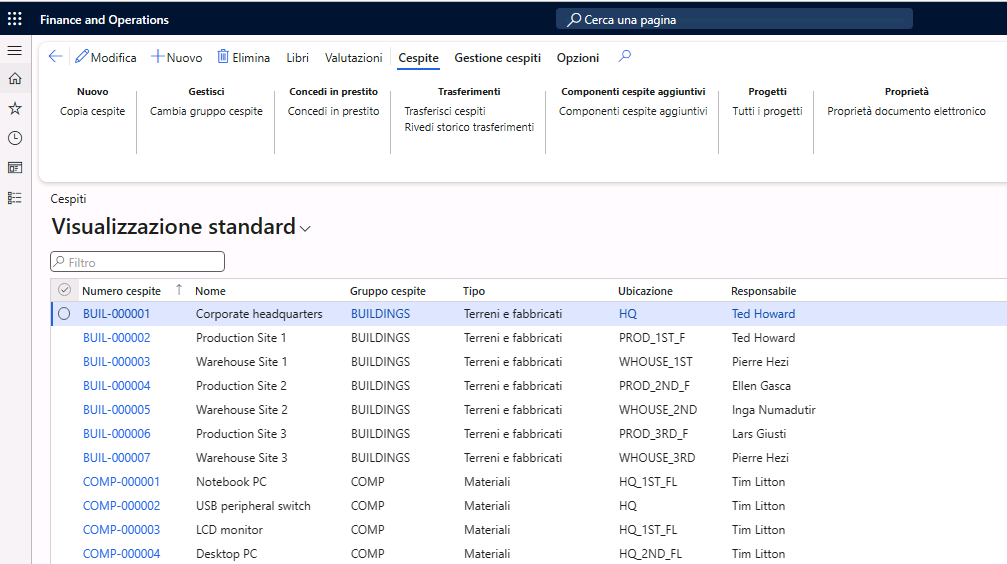

Per l'ammortamento si usano vari metodi. Uno dei metodi, a quote costanti, è calcolato prendendo i costi di acquisto e dividendo tali costi per la vita utile attesa del cespite. Le regole che determinano il calcolo dell'ammortamento sono definite nella legislazione locale. Questo screenshot mostra un elenco di cespiti:

Per tutti i cespiti, il relativo valore nello stato patrimoniale (valore contabile netto) dovrebbe essere rivisto almeno una volta all'anno. È possibile effettuare tale operazione mensilmente, trimestralmente, semestralmente o annualmente. Insieme a questa revisione del valore, è possibile che si renda necessaria una rettifica del valore del cespite nello stato patrimoniale (svalutazione o rivalutazione).

Gli importi di svalutazione o rivalutazione dipendono in genere da alcuni eventi straordinari del mercato che influiscono sul prezzo nel caso in cui la società dovesse riacquistare il cespite. Ad esempio, l'aumento del prezzo di un edificio potrebbe dipendere dall'andamento del mercato immobiliare. I principi contabili in alcuni Paesi o aree geografiche vietano la rivalutazione del cespite.

Quando una società non può più usare il cespite, perché venduto o demolito, il cespite deve essere rimosso dai libri contabili. Pertanto, il prezzo di acquisto originale e l'ammortamento accumulato del cespite vengono stornati e l'eventuale eccedenza o perdita derivante dalla cessione viene rilevata a conto economico.

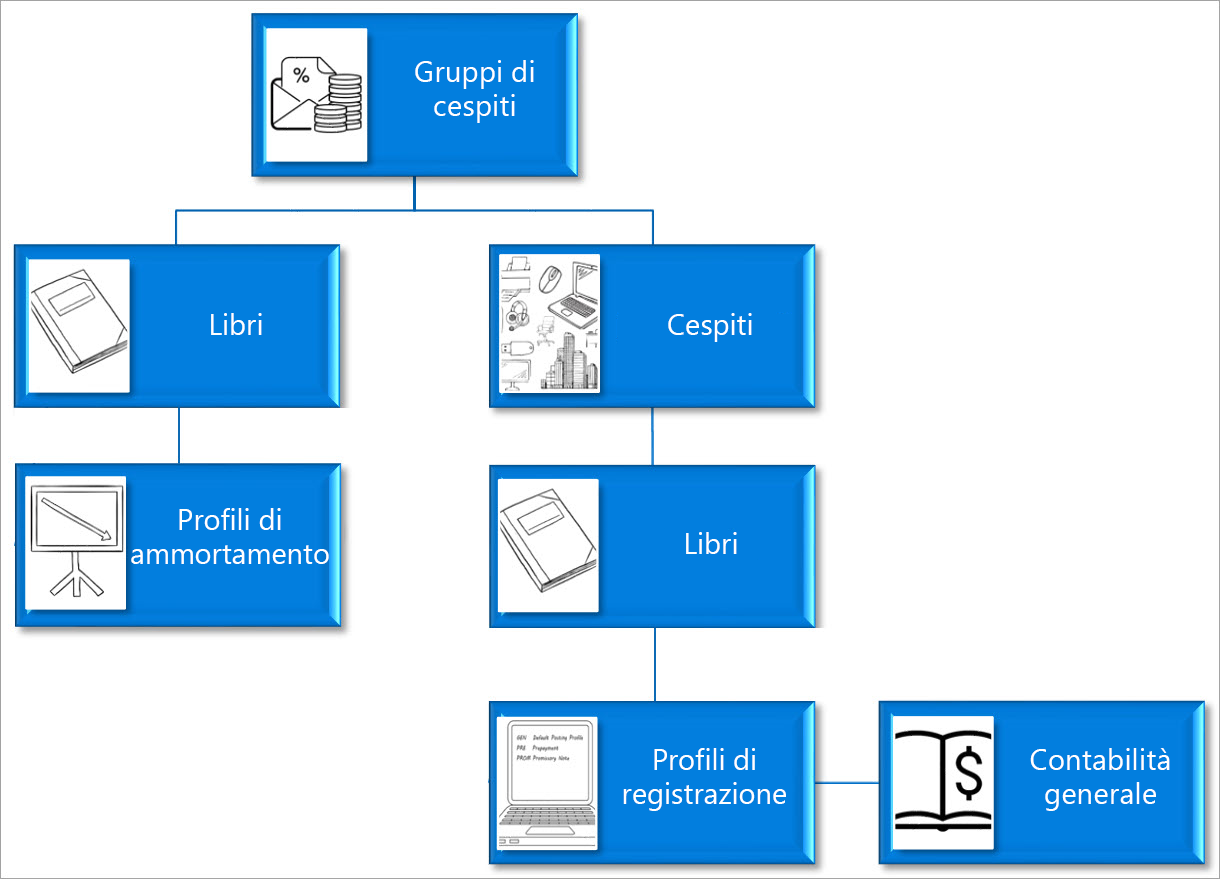

Relazioni tra i componenti dei cespiti

Il diagramma seguente illustra le relazioni del modulo Cespiti in Finance.

I gruppi di cespiti consentono di raggruppare i cespiti e specificare gli attributi predefiniti per ogni cespite assegnato a un gruppo.

I libri vengono assegnati a gruppi di cespiti. I libri tengono traccia del valore finanziario di un cespite nel tempo usando la configurazione di ammortamento definita nel profilo di ammortamento.

È necessario prima impostare i profili di ammortamento. Nel profilo di ammortamento è possibile configurare il modo in cui il valore di un cespite viene ammortizzato nel tempo. È necessario definire il metodo, l'anno (anno solare o anno fiscale) e la frequenza di ammortamento.

Dopo aver impostato i libri, è possibile creare il profilo di registrazione. È necessario definire il profilo di registrazione per ciascun libro, ma lo si può definire anche a un livello più dettagliato. Ad esempio, è possibile definire il profilo di registrazione per la combinazione di un libro e di un gruppo di cespiti o anche per un singolo libro di cespiti. Per impostazione predefinita, per le transazioni dei cespiti si usano i conti CoGe definiti.