このチュートリアルでは、Microsoft Fabric の Synapse Data Science ワークフローのエンド ツー エンドの例を示します。 このシナリオでは、過去の売上データを使用してスーパーストアでの製品カテゴリの売上を予測する予測モデルを構築します。

予測は売上の重要な資産です。 履歴データと予測方法を組み合わせて、将来の傾向に関する分析情報を提供します。 予測では、過去の売上を分析してパターンを特定できます。 また、消費者の行動から学習して、在庫、生産、マーケティング戦略を最適化することもできます。 このプロアクティブなアプローチにより、動的なマーケットプレースでの適応性、応答性、全体的なビジネス パフォーマンスが向上します。

このチュートリアルでは、次の手順について説明します。

- データを読み込む

- 探索的データ分析を使用してデータを理解して処理する

- オープンソース ソフトウェア パッケージを使用して機械学習モデルをトレーニングする

- MLflow と Fabric 自動ログ機能を使用して実験を追跡する

- 最終的な機械学習モデルを保存し、予測を行う

- Power BI の視覚エフェクトを使用してモデルのパフォーマンスを表示する

前提 条件

Microsoft Fabric サブスクリプションを取得します。 Microsoft Fabric 試用版に無料で登録するか、をご利用ください。

Microsoft Fabric にサインインします。

ホーム ページの左下にあるエクスペリエンス スイッチャーを使用して Fabric に切り替えます。

- 必要に応じて、「Microsoft Fabric でのレイクハウスの作成」リソースの説明に従 って、Microsoft Fabric Lakehouse を作成 します。

ノートブックで作業を進める

ノートブックで進めるには、次のオプションがあります。

- Synapse Data Science エクスペリエンスで組み込みのノートブックを開いて実行する

- GitHub から Synapse Data Science エクスペリエンスにノートブックをアップロードする

組み込みのノートブックを開く

サンプル セールスフォーキャスティング ノートブックは、このチュートリアルに付属しています。

このチュートリアルのサンプルノートブックを開くには、データサイエンスチュートリアルのためにシステムを準備するの手順に従ってください。

コードの実行を開始する前に、必ずレイクハウスをノートブックにアタッチしてください。

GitHub からノートブックをインポートする

このチュートリアルには、AIsample - Superstore Forecast.ipynb ノートブックが付属しています。

このチュートリアルの付属のノートブックを開くには、「データ サイエンス用にシステムを準備する」の手順に従って、ノートブックをワークスペースにインポート します。

コードをこのページからコピーして貼り付けたい場合は、新しいノートブック を作成できます。

コードの実行を開始する前に、必ずレイクハウスをノートブックにアタッチしてください。

手順 1: データを読み込む

データセットには、さまざまな製品の売上が 9,995 インスタンス含まれています。 また、21 個の属性も含まれています。 ノートブックでは、Superstore.xlsxという名前のファイル が使用されます 。 そのファイルには、次のテーブル構造があります。

| 行 ID | 注文識別子 | 注文日 | 発送日 | 発送モード | 顧客 ID | 顧客名 | セグメント | 国 | 市区町村 | 都道府県 | 郵便番号 | 地域 | 製品 ID | カテゴリ | サブカテゴリ | 製品名 | Sales | 量 | 割引 | 利潤 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 4 | US-2015-108966 | 2015-10-11 | 2015-10-18 | Standard クラス | SO-20335 | ショーン・オドネル | 消費者 | 米国 | フォートローダーデール | フロリダ | 33311 | 南 | FUR-TA-10000577 | 家具 | テーブル | ブレトフォードCR4500シリーズスリム長方形テーブル | 957.5775 | 5 | 0.45 | -383.0310 |

| 11 | CA-2014-115812 | 2014-06-09 | 2014-06-09 | Standard クラス | Standard クラス | Brosina Hoffman | 消費者 | 米国 | ロサンゼルス | カリフォルニア州 | 90032 | 西 | FUR-TA-10001539 | 家具 | テーブル | Chromcraft 長方形会議テーブル | 1706.184 | 9 | 0.2 | 85.3092 |

| 31 | US-2015-150630 | 2015-09-17 | 2015-09-21 | Standard クラス | TB-21520 | Tracy Blumstein | 消費者 | 米国 | フィラデルフィア | ペンシルベニア | 19140 | 東 | OFF-EN-10001509 | Office 用品 | 封筒 | プラスチック製ストリングタイ封筒 | 3.264 | 2 | 0.2 | 1.1016 |

次のコード スニペットでは、このノートブックをさまざまなデータセットで使用できるように、特定のパラメーターを定義しています。

IS_CUSTOM_DATA = False # If TRUE, the dataset has to be uploaded manually

IS_SAMPLE = False # If TRUE, use only rows of data for training; otherwise, use all data

SAMPLE_ROWS = 5000 # If IS_SAMPLE is True, use only this number of rows for training

DATA_ROOT = "/lakehouse/default"

DATA_FOLDER = "Files/salesforecast" # Folder with data files

DATA_FILE = "Superstore.xlsx" # Data file name

EXPERIMENT_NAME = "aisample-superstore-forecast" # MLflow experiment name

データセットをダウンロードして lakehouse にアップロードする

次のコード スニペットは、公開されているバージョンのデータセットをダウンロードし、そのデータセットを Fabric Lakehouse に格納します。

重要

ノートブックを実行する前に 、レイクハウス をノートブックに追加する必要があります。 それ以外の場合は、エラーが発生します。

import os, requests

if not IS_CUSTOM_DATA:

# Download data files into the lakehouse if they're not already there

remote_url = "https://synapseaisolutionsa.z13.web.core.windows.net/data/Forecast_Superstore_Sales"

file_list = ["Superstore.xlsx"]

download_path = "/lakehouse/default/Files/salesforecast/raw"

if not os.path.exists("/lakehouse/default"):

raise FileNotFoundError(

"Default lakehouse not found, please add a lakehouse and restart the session."

)

os.makedirs(download_path, exist_ok=True)

for fname in file_list:

if not os.path.exists(f"{download_path}/{fname}"):

r = requests.get(f"{remote_url}/{fname}", timeout=30)

with open(f"{download_path}/{fname}", "wb") as f:

f.write(r.content)

print("Downloaded demo data files into lakehouse.")

MLflow 実験の追跡を設定する

Microsoft Fabric では、機械学習モデルのトレーニング時に、入力パラメーターの値と出力メトリックが自動的にキャプチャされます。 これにより、MLflow の自動ログ機能が拡張されます。 その後、情報がワークスペースに記録され、MLflow API またはワークスペース内の対応する実験を使用してアクセスして視覚化できます。 自動ログの詳細については、 Microsoft Fabric リソースの自動ログを 参照してください。

ノートブック セッションで Microsoft Fabric の自動ログ記録を無効にするには、次のコード スニペットに示すように、 mlflow.autolog() を呼び出して disable=Trueを設定します。

# Set up MLflow for experiment tracking

import mlflow

mlflow.set_experiment(EXPERIMENT_NAME)

mlflow.autolog(disable=True) # Turn off MLflow autologging

レイクハウスから生データを読み取る

次のコードスニペットは、レイクハウスの[ファイル]セクションから生データを読み取ります。 異なる日付の部分を表す列がさらに追加されます。 同じ情報によって、パーティション分割されたデルタ テーブルが作成されます。 生データは Excel ファイルとして格納されるため、pandas を使用して読み取る必要があります。

import pandas as pd

df = pd.read_excel("/lakehouse/default/Files/salesforecast/raw/Superstore.xlsx")

手順 2: 探索的データ分析を実行する

ライブラリのインポート

分析を開始する前に、必要なライブラリをインポートします。

# Importing required libraries

import warnings

import itertools

import numpy as np

import matplotlib.pyplot as plt

warnings.filterwarnings("ignore")

plt.style.use('fivethirtyeight')

import pandas as pd

import statsmodels.api as sm

import matplotlib

matplotlib.rcParams['axes.labelsize'] = 14

matplotlib.rcParams['xtick.labelsize'] = 12

matplotlib.rcParams['ytick.labelsize'] = 12

matplotlib.rcParams['text.color'] = 'k'

from sklearn.metrics import mean_squared_error,mean_absolute_percentage_error

生データを表示する

データセット自体をより深く理解するには、データのサブセットを手動で確認します。

display関数を使用して DataFrame を出力します。

Chart ビューでは、データセットのサブセットを簡単に視覚化できます。

display(df)

このチュートリアルでは、主に Furniture カテゴリの売上予測に焦点を当てたノートブックについて説明します。 このアプローチにより、計算が高速化され、モデルのパフォーマンスを示すのに役立ちます。 ただし、このノートブックでは適応可能な手法を使用します。 これらの手法を拡張して、他の製品カテゴリの売上を予測できます。 次のコード スニペットでは、製品カテゴリとして Furniture を選択します。

# Select "Furniture" as the product category

furniture = df.loc[df['Category'] == 'Furniture']

print(furniture['Order Date'].min(), furniture['Order Date'].max())

データの前処理

実際のビジネス シナリオでは、多くの場合、次の 3 つの異なるカテゴリで売上を予測する必要があります。

- 特定の製品カテゴリ

- 特定の顧客カテゴリ

- 製品カテゴリと顧客カテゴリの特定の組み合わせ

次のコード スニペットは、データを前処理するために不要な列を削除します。 関連性がないため、一部の列 (Row ID、 Order ID、Customer ID、 Customer Name) は必要ありません。 特定の製品カテゴリ (Furniture) について、州と地域全体の売上全体を予測したいと考えています。 そのため、 State、 Region、 Country、 City、および Postal Code 列を削除できます。 特定の場所またはカテゴリの売上を予測するには、それに応じて前処理手順を調整することが必要になる場合があります。

# Data preprocessing

cols = ['Row ID', 'Order ID', 'Ship Date', 'Ship Mode', 'Customer ID', 'Customer Name',

'Segment', 'Country', 'City', 'State', 'Postal Code', 'Region', 'Product ID', 'Category',

'Sub-Category', 'Product Name', 'Quantity', 'Discount', 'Profit']

# Drop unnecessary columns

furniture.drop(cols, axis=1, inplace=True)

furniture = furniture.sort_values('Order Date')

furniture.isnull().sum()

データセットは毎日構成されます。 月単位で売上を予測するモデルを開発する必要があるため、 Order Date 列に再サンプリングする必要があります。

まず、Furnitureで Order Date カテゴリをグループ化します。 次に、各グループの Sales 列の合計を計算し、一意の Order Date 値ごとの売上合計を決定します。

Sales 頻度で MS 列を再サンプリングし、月単位でデータを集計します。 最後に、各月の平均売上値を計算します。 次のコード スニペットは、これらの手順を示しています。

# Data preparation

furniture = furniture.groupby('Order Date')['Sales'].sum().reset_index()

furniture = furniture.set_index('Order Date')

furniture.index

y = furniture['Sales'].resample('MS').mean()

y = y.reset_index()

y['Order Date'] = pd.to_datetime(y['Order Date'])

y['Order Date'] = [i+pd.DateOffset(months=67) for i in y['Order Date']]

y = y.set_index(['Order Date'])

maximim_date = y.reset_index()['Order Date'].max()

次のコード スニペットでは、Order Date カテゴリのSalesに対するFurnitureの影響を示します。

# Impact of order date on the sales

y.plot(figsize=(12, 3))

plt.show()

統計分析を行う前に、statsmodels Python モジュールをインポートする必要があります。 このモジュールでは、多くの統計モデルを推定するためのクラスと関数を提供します。 また、統計テストと統計データ探索を実行するためのクラスと関数も提供します。 次のコード スニペットは、この手順を示しています。

import statsmodels.api as sm

統計分析を実行する

時系列では、これらのデータ要素を設定された間隔で追跡して、時系列パターン内の要素の変動を判断します。

レベル: 特定の期間の平均値を表す基本的なコンポーネント

傾向: 時系列が時間の経過と同時に減少、一定、または増加するかどうかを示します

季節性: 時系列の定期的な信号について説明し、時系列パターンの増加または減少に影響する循環的な発生を探します。

ノイズ/残差: モデルで説明できない時系列データのランダムな変動と変動を指します。

次のコード スニペットは、前処理後のデータセットの要素を示しています。

# Decompose the time series into its components by using statsmodels

result = sm.tsa.seasonal_decompose(y, model='additive')

# Labels and corresponding data for plotting

components = [('Seasonality', result.seasonal),

('Trend', result.trend),

('Residual', result.resid),

('Observed Data', y)]

# Create subplots in a grid

fig, axes = plt.subplots(nrows=4, ncols=1, figsize=(12, 7))

plt.subplots_adjust(hspace=0.8) # Adjust vertical space

axes = axes.ravel()

# Plot the components

for ax, (label, data) in zip(axes, components):

ax.plot(data, label=label, color='blue' if label != 'Observed Data' else 'purple')

ax.set_xlabel('Time')

ax.set_ylabel(label)

ax.set_xlabel('Time', fontsize=10)

ax.set_ylabel(label, fontsize=10)

ax.legend(fontsize=10)

plt.show()

プロットには、予測データの季節性、傾向、およびノイズが記述されています。 基になるパターンをキャプチャし、ランダムな変動に対する回復性を持つ正確な予測を行うモデルを開発できます。

手順 3: モデルをトレーニングして追跡する

データが使用可能になったので、予測モデルを定義します。 このノートブックでは、外因性因子 (SARIMAX) 予測モデル を使用して、季節的自己回帰統合移動平均 を適用します。 SARIMAX は、自動回帰 (AR) と移動平均 (MA) コンポーネント、季節差分、および外部予測子を組み合わせて、時系列データの正確で柔軟な予測を行います。

また、MLflow と Fabric の自動ログ記録を使用して実験を追跡します。 ここでは、レイクハウスからデルタ テーブルを読み込みます。 レイクハウスをソースと見なす他のデルタ テーブルを使用できます。 次のコード スニペットは、必要なライブラリをインポートします。

# Import required libraries for model evaluation

from sklearn.metrics import mean_squared_error, mean_absolute_percentage_error

ハイパーパラメーターを調整する

SARIMAX は、通常の自己回帰統合移動平均 (ARIMA) モード (p、 d、 q) に関連するパラメーターを考慮し、季節性パラメーター (P、 D、 Q、 s) を追加します。 これらの SARIMAX モデル引数は、名前付き 順序 (p、 d、 q) と 季節順 (P、 D、 Q、 s) です。 そのため、モデルをトレーニングするには、最初に 7 つのパラメーターを調整する必要があります。

注文のパラメーターは以下の通りです。

p: AR コンポーネントの順序。現在の値の予測に使用された時系列内の過去の観測値の数を表します。通常、このパラメーターには負以外の整数値が必要です。 一般的な値は、

0から3までの範囲内です。 ただし、特定のデータ特性に応じて、より高い値が可能です。p値が大きいほど、モデル内の過去の値のメモリが長いことを示します。d: 定常性を実現するために時系列を差分する必要がある回数を表す差分次数。このパラメーターには負以外の整数値を指定する必要があります。 一般的な値は、

0から2までの範囲内です。dの0値は、時系列が既に固定されていることを意味します。 値が大きいほど、固定するために必要な差分操作の数が多いことを示します。q: MA コンポーネントの順序。 このパラメーターは、現在の値を予測するために使用された過去のホワイト ノイズ エラー項の数を表します。このパラメーターには負以外の整数値を指定する必要があります。 一般的な値は

0から3までの範囲にありますが、特定の時系列ではより大きい値が必要になる場合があります。q値が大きいほど、予測を行うために過去のエラー項への依存度が高いことを示します。

季節的な注文パラメーター:

-

P: AR コンポーネントの季節順。pパラメーターに似ていますが、季節部分をカバーします。 -

D: 季節部分をカバーする差分の季節順序で、dパラメーターに似ています。 -

Q: MA コンポーネントの季節順。qパラメーターに似ていますが、季節部分をカバーします。 -

s: 季節サイクルあたりの時間ステップ数 (たとえば、年単位の季節性を持つ月次データの場合は 12)。

# Hyperparameter tuning

p = d = q = range(0, 2)

pdq = list(itertools.product(p, d, q))

seasonal_pdq = [(x[0], x[1], x[2], 12) for x in list(itertools.product(p, d, q))]

print('Examples of parameter combinations for Seasonal ARIMA...')

print('SARIMAX: {} x {}'.format(pdq[1], seasonal_pdq[1]))

print('SARIMAX: {} x {}'.format(pdq[1], seasonal_pdq[2]))

print('SARIMAX: {} x {}'.format(pdq[2], seasonal_pdq[3]))

print('SARIMAX: {} x {}'.format(pdq[2], seasonal_pdq[4]))

SARIMAX には、他のパラメーターがあります。

enforce_stationarity: SARIMAX モデルを適合させる前に、モデルが時系列データに固定性を適用する必要があるかどうか。enforce_stationarityのTrue値 (既定値) は、SARIMAX モデルが時系列データに固定性を適用する必要があることを示します。 モデルを適合させる前に、SARIMAX モデルは、dとDの順序で指定されているように、データに差分を自動的に適用して固定します。 SARIMAX を含む多くの時系列モデルでは、その固定データが想定されるため、これは一般的な方法です。非定常時系列 (傾向や季節性を示す系列など) の場合は、

enforce_stationarityをTrueに設定し、SARIMAX モデルで差分を処理して固定性を実現することをお勧めします。 固定時系列 (傾向や季節性のない時系列など) の場合は、不要な差分を回避するためにenforce_stationarityをFalseに設定します。enforce_invertibility: 最適化プロセス中に、モデルが推定パラメーターに反転を適用するかどうかを制御します。enforce_invertibilityのTrue値 (既定値) は、SARIMAX モデルが推定パラメーターに反転を適用する必要があることを示します。 反転性により、モデルが明確に定義され、推定 AR 係数と MA 係数が静止の範囲内に収まるようにします。反転の適用は、SARIMAX モデルが安定した時系列モデルの理論上の要件に準拠していることを保証するのに役立ちます。 また、モデルの推定と安定性に関する問題を防ぐのにも役立ちます。

AR(1) モデルが既定です。 これは (1, 0, 0)を指します。 ただし、注文パラメーターと季節順パラメーターのさまざまな組み合わせを試し、データセットのモデル のパフォーマンスを評価するのが一般的です。 適切な値は、時系列によって異なる場合があります。

最適な値の決定には、多くの場合、時系列データの自己相関関数 (ACF) と部分自己相関関数 (PACF) の分析が含まれます。 また、多くの場合、モデルの選択基準 (例: Akaike 情報基準 (AIC) やベイジアン情報基準 (BIC)) の使用が含まれます。

次のコード スニペットに示すように、ハイパーパラメーターを調整します。

# Tune the hyperparameters to determine the best model

for param in pdq:

for param_seasonal in seasonal_pdq:

try:

mod = sm.tsa.statespace.SARIMAX(y,

order=param,

seasonal_order=param_seasonal,

enforce_stationarity=False,

enforce_invertibility=False)

results = mod.fit(disp=False)

print('ARIMA{}x{}12 - AIC:{}'.format(param, param_seasonal, results.aic))

except:

continue

上記の結果を評価した後、注文パラメーターと季節注文パラメーターの両方の値を決定できます。

order=(0, 1, 1) と seasonal_order=(0, 1, 1, 12)を選択すると、最も低い AIC (279.58 など) が提供されます。 これらの値を使用してモデルをトレーニングします。 次のコード スニペットは、この手順を示しています。

モデルをトレーニングする

# Model training

mod = sm.tsa.statespace.SARIMAX(y,

order=(0, 1, 1),

seasonal_order=(0, 1, 1, 12),

enforce_stationarity=False,

enforce_invertibility=False)

results = mod.fit(disp=False)

print(results.summary().tables[1])

このコードは、家具の売上データの時系列予測を視覚化します。 プロットされた結果には、観測されたデータと一歩先の予測の両方が表示され、信頼区間の影付き領域が表示されます。 次のコード スニペットは、視覚化を示しています。

# Plot the forecasting results

pred = results.get_prediction(start=maximim_date, end=maximim_date+pd.DateOffset(months=6), dynamic=False) # Forecast for the next 6 months (months=6)

pred_ci = pred.conf_int() # Extract the confidence intervals for the predictions

ax = y['2019':].plot(label='observed')

pred.predicted_mean.plot(ax=ax, label='One-step ahead forecast', alpha=.7, figsize=(12, 7))

ax.fill_between(pred_ci.index,

pred_ci.iloc[:, 0],

pred_ci.iloc[:, 1], color='k', alpha=.2)

ax.set_xlabel('Date')

ax.set_ylabel('Furniture Sales')

plt.legend()

plt.show()

# Validate the forecasted result

predictions = results.get_prediction(start=maximim_date-pd.DateOffset(months=6-1), dynamic=False)

# Forecast on the unseen future data

predictions_future = results.get_prediction(start=maximim_date+ pd.DateOffset(months=1),end=maximim_date+ pd.DateOffset(months=6),dynamic=False)

次のコード スニペットでは、 predictions を使用して、モデルのパフォーマンスを実際の値と比較して評価します。

predictions_future 値は、将来の予測を示します。

# Log the model and parameters

model_name = f"{EXPERIMENT_NAME}-Sarimax"

with mlflow.start_run(run_name="Sarimax") as run:

mlflow.statsmodels.log_model(results,model_name,registered_model_name=model_name)

mlflow.log_params({"order":(0,1,1),"seasonal_order":(0, 1, 1, 12),'enforce_stationarity':False,'enforce_invertibility':False})

model_uri = f"runs:/{run.info.run_id}/{model_name}"

print("Model saved in run %s" % run.info.run_id)

print(f"Model URI: {model_uri}")

mlflow.end_run()

# Load the saved model

loaded_model = mlflow.statsmodels.load_model(model_uri)

手順 4: モデルをスコア付けして予測を保存する

次のコード スニペットは、実際の値を予測値と統合して、Power BI レポートを作成します。 さらに、これらの結果はレイクハウス内のテーブルに格納されます。

# Data preparation for Power BI visualization

Future = pd.DataFrame(predictions_future.predicted_mean).reset_index()

Future.columns = ['Date','Forecasted_Sales']

Future['Actual_Sales'] = np.NAN

Actual = pd.DataFrame(predictions.predicted_mean).reset_index()

Actual.columns = ['Date','Forecasted_Sales']

y_truth = y['2023-02-01':]

Actual['Actual_Sales'] = y_truth.values

final_data = pd.concat([Actual,Future])

# Calculate the mean absolute percentage error (MAPE) between 'Actual_Sales' and 'Forecasted_Sales'

final_data['MAPE'] = mean_absolute_percentage_error(Actual['Actual_Sales'], Actual['Forecasted_Sales']) * 100

final_data['Category'] = "Furniture"

final_data[final_data['Actual_Sales'].isnull()]

input_df = y.reset_index()

input_df.rename(columns = {'Order Date':'Date','Sales':'Actual_Sales'}, inplace=True)

input_df['Category'] = 'Furniture'

input_df['MAPE'] = np.NAN

input_df['Forecasted_Sales'] = np.NAN

# Write back the results into the lakehouse

final_data_2 = pd.concat([input_df,final_data[final_data['Actual_Sales'].isnull()]])

table_name = "Demand_Forecast_New_1"

spark.createDataFrame(final_data_2).write.mode("overwrite").format("delta").save(f"Tables/{table_name}")

print(f"Spark DataFrame saved to delta table: {table_name}")

手順 5: Power BI で視覚化する

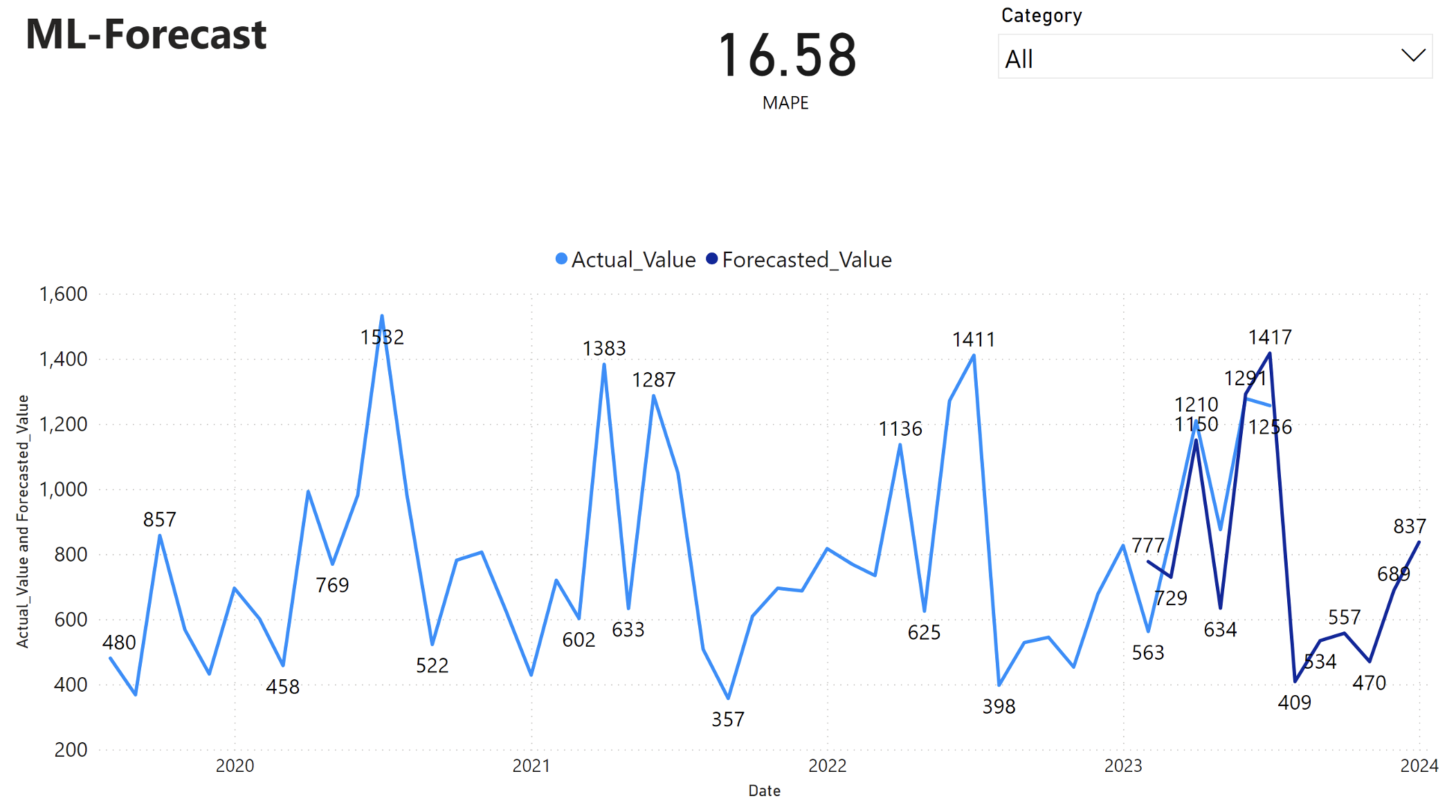

Power BI レポートには、平均絶対パーセンテージ エラー (MAPE) が 16.58 と表示されます。 MAPE メトリックは、予測方法の精度を定義します。 これは、実際の数量と比較して、予測数量の精度を表します。

MAPE は単純なメトリックです。 MAPE% 10 は、偏差が正か負かに関係なく、予測値と実際の値の平均偏差が 10%であることを表します。 望ましい MAPE 値の標準は、業界によって異なります。

このグラフの水色の線は、実際の売上値を表します。 濃い青色の線は、予測売上値を表します。 実際の売上と予測された売上の比較により、このモデルでは、2023 年の最初の 6 か月間の Furniture カテゴリの売上が効果的に予測されます。

この観測に基づき、2023 年の過去 6 か月間の売上全体のモデルの予測能力に自信を持ち、2024 年にまで伸ばすことができます。 この信頼度は、在庫管理、原材料の調達、およびその他のビジネス関連の考慮事項に関する戦略的決定を通知できます。

関連コンテンツ

- Microsoft Fabric ノートブック を使用する方法

- Microsoft Fabric での機械学習モデル

- 機械学習モデルのトレーニング

- Microsoft Fabric での機械学習実験