Symulacja transakcji o wysokiej częstotliwości za pomocą usługi Stream Analytics

Usługa Azure Stream Analytics umożliwia korzystanie z funkcji zdefiniowanych przez użytkownika (UDF) i agregatów zdefiniowanych przez użytkownika (UDA) napisanych w języku JavaScript. Połączenie tych możliwości z językiem SQL pozwala użytkownikom przeprowadzać zaawansowane analizy. Zaawansowana analiza może obejmować trenowanie i ocenianie w trybie online oraz symulację procesów stanowych. W tym artykule opisano sposób przeprowadzania regresji liniowej w zadaniu usługi Azure Stream Analytics, które w sposób ciągły przeprowadza ocenianie i szkolenie w ramach scenariusza transakcji o wysokiej częstotliwości.

Transakcje o wysokiej częstotliwości

Logiczny przepływ transakcji o wysokiej częstotliwości obejmuje:

- Uzyskiwanie ofert giełdowych w czasie rzeczywistym.

- Tworzenie modelu predykcyjnego na podstawie ofert w celu przewidywania wahań cen.

- Składanie zleceń zakupu lub sprzedaży umożliwiających osiąganie zysków dzięki właściwym prognozom dotyczącym wahań cen.

W związku z tym potrzebne są poniższe elementy:

- Kanał informacyjny z ofertami publikowanymi w czasie rzeczywistym.

- Model predykcyjny, który może korzystać z ofert publikowanych w czasie rzeczywistym.

- Symulacja transakcji prezentująca zysk lub stratę na podstawie algorytmu transakcji.

Kanał informacyjny ofert w czasie rzeczywistym

Inwestor Exchange (IEX) oferuje bezpłatną ofertę w czasie rzeczywistym i pyta oferty przy użyciu socket.io. Można napisać prosty program konsolowy, który umożliwia otrzymywanie ofert w czasie rzeczywistym oraz ich wypychanie do usługi Azure Event Hubs jako źródła danych. Następujący kod to szkielet tego programu. Obsługa błędów została pominięta w celu skrócenia programu. W projekcie trzeba również uwzględnić następujące pakiety Nuget: SocketIoClientDotNet i WindowsAzure.ServiceBus.

using Quobject.SocketIoClientDotNet.Client;

using Microsoft.ServiceBus.Messaging;

var symbols = "msft,fb,amzn,goog";

var eventHubClient = EventHubClient.CreateFromConnectionString(connectionString, eventHubName);

var socket = IO.Socket("https://ws-api.iextrading.com/1.0/tops");

socket.On(Socket.EVENT_MESSAGE, (message) =>

{

eventHubClient.Send(new EventData(Encoding.UTF8.GetBytes((string)message)));

});

socket.On(Socket.EVENT_CONNECT, () =>

{

socket.Emit("subscribe", symbols);

});

Poniżej przedstawiono niektóre wygenerowane przykładowe zdarzenia:

{"symbol":"MSFT","marketPercent":0.03246,"bidSize":100,"bidPrice":74.8,"askSize":300,"askPrice":74.83,volume":70572,"lastSalePrice":74.825,"lastSaleSize":100,"lastSaleTime":1506953355123,lastUpdated":1506953357170,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"GOOG","marketPercent":0.04825,"bidSize":114,"bidPrice":870,"askSize":0,"askPrice":0,volume":11240,"lastSalePrice":959.47,"lastSaleSize":60,"lastSaleTime":1506953317571,lastUpdated":1506953357633,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"MSFT","marketPercent":0.03244,"bidSize":100,"bidPrice":74.8,"askSize":100,"askPrice":74.83,volume":70572,"lastSalePrice":74.825,"lastSaleSize":100,"lastSaleTime":1506953355123,lastUpdated":1506953359118,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"FB","marketPercent":0.01211,"bidSize":100,"bidPrice":169.9,"askSize":100,"askPrice":170.67,volume":39042,"lastSalePrice":170.67,"lastSaleSize":100,"lastSaleTime":1506953351912,lastUpdated":1506953359641,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"GOOG","marketPercent":0.04795,"bidSize":100,"bidPrice":959.19,"askSize":0,"askPrice":0,volume":11240,"lastSalePrice":959.47,"lastSaleSize":60,"lastSaleTime":1506953317571,lastUpdated":1506953360949,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"FB","marketPercent":0.0121,"bidSize":100,"bidPrice":169.9,"askSize":100,"askPrice":170.7,volume":39042,"lastSalePrice":170.67,"lastSaleSize":100,"lastSaleTime":1506953351912,lastUpdated":1506953362205,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"GOOG","marketPercent":0.04795,"bidSize":114,"bidPrice":870,"askSize":0,"askPrice":0,volume":11240,"lastSalePrice":959.47,"lastSaleSize":60,"lastSaleTime":1506953317571,lastUpdated":1506953362629,"sector":"softwareservices","securityType":"commonstock"}

Uwaga

Sygnatura czasowa zdarzenia w czasie uniksowym to lastUpdated.

Model predykcyjny transakcji o wysokiej częstotliwości

Na potrzeby tego pokazu użyjemy modelu liniowego opisanego w tym dokumencie.

Nierównowaga wielkości zleceń (VOI, Volume Order Imbalance) to funkcja bieżącej wielkości i ceny zakupu/sprzedaży oraz wielkości i ceny zakupu/sprzedaży dla ostatniej najmniejszej możliwej zmiany ceny. W opracowaniu zidentyfikowano korelację między wartością VOI i przyszłymi wahaniami cen. Tworzy model liniowy między pięcioma ostatnimi wartościami VOI a zmianą ceny w kolejnych 10 znacznikach. Model jest uczony przy użyciu regresji liniowej na danych z poprzedniego dnia.

Uczony model jest następnie używany do prognozowania zmian cen ofert dla bieżącej sesji giełdowej w czasie rzeczywistym. Jeśli prognozowana zmiana ceny jest wystarczająco duża, następuje transakcja handlowa. W zależności od ustawienia progu w ciągu sesji giełdowej można oczekiwać tysięcy transakcji powiązanych z jednym rodzajem akcji.

Teraz przedstawmy operacje szkolenia i prognozowania w zadaniu usługi Azure Stream Analytics.

Najpierw następuje wyczyszczenie danych. Czas uniksowy jest konwertowany na datę i godzinę przy użyciu instrukcji DATEADD. Instrukcja TRY_CAST umożliwia wymuszanie typów danych bez występowania błędów zapytania. Zawsze dobrym rozwiązaniem jest rzutowanie pól wejściowych do oczekiwanych typów danych, dlatego nie ma nieoczekiwanego zachowania podczas manipulowania lub porównywania pól.

WITH

typeconvertedquotes AS (

/* convert all input fields to proper types */

SELECT

System.Timestamp AS lastUpdated,

symbol,

DATEADD(millisecond, CAST(lastSaleTime as bigint), '1970-01-01T00:00:00Z') AS lastSaleTime,

TRY_CAST(bidSize as bigint) AS bidSize,

TRY_CAST(bidPrice as float) AS bidPrice,

TRY_CAST(askSize as bigint) AS askSize,

TRY_CAST(askPrice as float) AS askPrice,

TRY_CAST(volume as bigint) AS volume,

TRY_CAST(lastSaleSize as bigint) AS lastSaleSize,

TRY_CAST(lastSalePrice as float) AS lastSalePrice

FROM quotes TIMESTAMP BY DATEADD(millisecond, CAST(lastUpdated as bigint), '1970-01-01T00:00:00Z')

),

timefilteredquotes AS (

/* filter between 7am and 1pm PST, 14:00 to 20:00 UTC */

/* clean up invalid data points */

SELECT * FROM typeconvertedquotes

WHERE DATEPART(hour, lastUpdated) >= 14 AND DATEPART(hour, lastUpdated) < 20 AND bidSize > 0 AND askSize > 0 AND bidPrice > 0 AND askPrice > 0

),

Następnie używamy funkcji LAG w celu pobrania wartości z ostatniej najmniejszej możliwej zmiany ceny. Pozycja LIMIT DURATION ma odgórnie wybraną wartość jednej godziny. Mając na uwadze częstotliwość ofert, można bezpiecznie przyjąć założenie, że w ciągu poprzedniej godziny można znaleźć poprzednią najmniejszą możliwą zmianę ceny.

shiftedquotes AS (

/* get previous bid/ask price and size in order to calculate VOI */

SELECT

symbol,

(bidPrice + askPrice)/2 AS midPrice,

bidPrice,

bidSize,

askPrice,

askSize,

LAG(bidPrice) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS bidPricePrev,

LAG(bidSize) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS bidSizePrev,

LAG(askPrice) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS askPricePrev,

LAG(askSize) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS askSizePrev

FROM timefilteredquotes

),

Następnie obliczamy wartość VOI. Na wszelki wypadek wartości puste są odfiltrowywane, jeśli poprzednia najmniejsza możliwa zmiana ceny nie istnieje.

currentPriceAndVOI AS (

/* calculate VOI */

SELECT

symbol,

midPrice,

(CASE WHEN (bidPrice < bidPricePrev) THEN 0

ELSE (CASE WHEN (bidPrice = bidPricePrev) THEN (bidSize - bidSizePrev) ELSE bidSize END)

END) -

(CASE WHEN (askPrice < askPricePrev) THEN askSize

ELSE (CASE WHEN (askPrice = askPricePrev) THEN (askSize - askSizePrev) ELSE 0 END)

END) AS VOI

FROM shiftedquotes

WHERE

bidPrice IS NOT NULL AND

bidSize IS NOT NULL AND

askPrice IS NOT NULL AND

askSize IS NOT NULL AND

bidPricePrev IS NOT NULL AND

bidSizePrev IS NOT NULL AND

askPricePrev IS NOT NULL AND

askSizePrev IS NOT NULL

),

Teraz ponownie używamy funkcji LAG w celu utworzenia sekwencji z 2 kolejnymi wartościami VOI, po których następuje 10 kolejnych wartości ceny średniej.

shiftedPriceAndShiftedVOI AS (

/* get 10 future prices and 2 previous VOIs */

SELECT

symbol,

midPrice AS midPrice10,

LAG(midPrice, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice9,

LAG(midPrice, 2) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice8,

LAG(midPrice, 3) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice7,

LAG(midPrice, 4) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice6,

LAG(midPrice, 5) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice5,

LAG(midPrice, 6) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice4,

LAG(midPrice, 7) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice3,

LAG(midPrice, 8) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice2,

LAG(midPrice, 9) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice1,

LAG(midPrice, 10) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice,

LAG(VOI, 10) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS VOI1,

LAG(VOI, 11) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS VOI2

FROM currentPriceAndVOI

),

Następnie przekształcamy dane w dane wejściowe dla modelu liniowego z dwoma zmiennymi. Ponownie odfiltrowujemy zdarzenia, dla których nie mamy wszystkich danych.

modelInput AS (

/* create feature vector, x being VOI, y being delta price */

SELECT

symbol,

(midPrice1 + midPrice2 + midPrice3 + midPrice4 + midPrice5 + midPrice6 + midPrice7 + midPrice8 + midPrice9 + midPrice10)/10.0 - midPrice AS y,

VOI1 AS x1,

VOI2 AS x2

FROM shiftedPriceAndShiftedVOI

WHERE

midPrice1 IS NOT NULL AND

midPrice2 IS NOT NULL AND

midPrice3 IS NOT NULL AND

midPrice4 IS NOT NULL AND

midPrice5 IS NOT NULL AND

midPrice6 IS NOT NULL AND

midPrice7 IS NOT NULL AND

midPrice8 IS NOT NULL AND

midPrice9 IS NOT NULL AND

midPrice10 IS NOT NULL AND

midPrice IS NOT NULL AND

VOI1 IS NOT NULL AND

VOI2 IS NOT NULL

),

Ponieważ usługa Azure Stream Analytics nie ma wbudowanej funkcji regresji liniowej, używamy agregacji SUM i AVG do obliczania współczynników w modelu liniowym.

modelagg AS (

/* get aggregates for linear regression calculation,

http://faculty.cas.usf.edu/mbrannick/regression/Reg2IV.html */

SELECT

symbol,

SUM(x1 * x1) AS x1x1,

SUM(x2 * x2) AS x2x2,

SUM(x1 * y) AS x1y,

SUM(x2 * y) AS x2y,

SUM(x1 * x2) AS x1x2,

AVG(y) AS avgy,

AVG(x1) AS avgx1,

AVG(x2) AS avgx2

FROM modelInput

GROUP BY symbol, TumblingWindow(hour, 24, -4)

),

modelparambs AS (

/* calculate b1 and b2 for the linear model */

SELECT

symbol,

(x2x2 * x1y - x1x2 * x2y)/(x1x1 * x2x2 - x1x2 * x1x2) AS b1,

(x1x1 * x2y - x1x2 * x1y)/(x1x1 * x2x2 - x1x2 * x1x2) AS b2,

avgy,

avgx1,

avgx2

FROM modelagg

),

model AS (

/* calculate a for the linear model */

SELECT

symbol,

avgy - b1 * avgx1 - b2 * avgx2 AS a,

b1,

b2

FROM modelparambs

),

Aby używać modelu z poprzedniej sesji do oceniania bieżącego zdarzenia, dołączymy oferty do modelu. Jednak zamiast klauzuli JOIN użyjemy klauzuli UNION w celu połączenia zdarzeń modelu i zdarzeń oferty. Następnie użyjemy funkcji LAG w celu sparowania zdarzeń z modelem z poprzedniej sesji i uzyskania dokładnie jednego dopasowania. Z powodu weekendu musimy uwzględnić trzy dni wstecz. W przypadku korzystania z prostej klauzuli JOIN otrzymalibyśmy trzy modele dla każdego zdarzenia oferty.

shiftedVOI AS (

/* get two consecutive VOIs */

SELECT

symbol,

midPrice,

VOI AS VOI1,

LAG(VOI, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS VOI2

FROM currentPriceAndVOI

),

VOIAndModel AS (

/* combine VOIs and models */

SELECT

'voi' AS type,

symbol,

midPrice,

VOI1,

VOI2,

0.0 AS a,

0.0 AS b1,

0.0 AS b2

FROM shiftedVOI

UNION

SELECT

'model' AS type,

symbol,

0.0 AS midPrice,

0 AS VOI1,

0 AS VOI2,

a,

b1,

b2

FROM model

),

VOIANDModelJoined AS (

/* match VOIs with the latest model within 3 days (72 hours, to take the weekend into account) */

SELECT

symbol,

midPrice,

VOI1 as x1,

VOI2 as x2,

LAG(a, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 72) WHEN type = 'model') AS a,

LAG(b1, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 72) WHEN type = 'model') AS b1,

LAG(b2, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 72) WHEN type = 'model') AS b2

FROM VOIAndModel

WHERE type = 'voi'

),

Teraz możemy prognozować i generować sygnały kupna/sprzedaży na podstawie modelu, z wartością progu wynoszącą 0,02. Wartość transakcji 10 oznacza kupno, a wartość transakcji -10 — sprzedaż.

prediction AS (

/* make prediction if there is a model */

SELECT

symbol,

midPrice,

a + b1 * x1 + b2 * x2 AS efpc

FROM VOIANDModelJoined

WHERE

a IS NOT NULL AND

b1 IS NOT NULL AND

b2 IS NOT NULL AND

x1 IS NOT NULL AND

x2 IS NOT NULL

),

tradeSignal AS (

/* generate buy/sell signals */

SELECT

DateAdd(hour, -7, System.Timestamp) AS time,

symbol,

midPrice,

efpc,

CASE WHEN (efpc > 0.02) THEN 10 ELSE (CASE WHEN (efpc < -0.02) THEN -10 ELSE 0 END) END AS trade,

DATETIMEFROMPARTS(DATEPART(year, System.Timestamp), DATEPART(month, System.Timestamp), DATEPART(day, System.Timestamp), 0, 0, 0, 0) as date

FROM prediction

),

Symulacja handlu

Po wygenerowaniu sygnałów transakcji chcemy sprawdzić, jak efektywna jest strategia handlowa, nie przeprowadzając rzeczywistych transakcji.

Możemy to zrobić dzięki agregacji zdefiniowanej przez użytkownika z oknem powtarzanym z przeskokiem co minutę. Grupowanie w dniu i klauzula having zezwalają tylko na konta okna dla zdarzeń należących do tego samego dnia. W przypadku okna powtarzanego obejmującego dwa dni data GROUP BY powoduje pogrupowanie na dzień poprzedni i bieżący. Klauzula HAVING umożliwia odfiltrowanie okien kończących się w bieżącym dniu z grupowaniem w poprzednim dniu.

simulation AS

(

/* perform trade simulation for the past 7 hours to cover an entire trading day, and generate output every minute */

SELECT

DateAdd(hour, -7, System.Timestamp) AS time,

symbol,

date,

uda.TradeSimulation(tradeSignal) AS s

FROM tradeSignal

GROUP BY HoppingWindow(minute, 420, 1), symbol, date

Having DateDiff(day, date, time) < 1 AND DATEPART(hour, time) < 13

)

Agregacja UDA w języku JavaScript inicjuje wszystkie akumulatory w funkcji init, oblicza przejście stanu przy użyciu każdego zdarzenia dodanego do okna i zwraca wyniki symulacji na końcu okna. Ogólny proces handlowy obejmuje:

- Kup akcje, gdy otrzymasz sygnał kupna i nie ma holdingu zapasów.

- Sprzedawaj akcje, gdy sygnał sprzedaży jest odbierany i istnieje holding akcji.

- Krótki, jeśli nie ma gospodarstwa akcji.

W przypadku odebrania sygnału w pozycji krótkiej należy złożyć zlecenie zakupu w celu pokrycia pozycji krótkiej. Posiadamy lub krótkie 10 akcji w tej symulacji. Koszt transakcji jest płaski $8.

function main() {

var TRADE_COST = 8.0;

var SHARES = 10;

this.init = function () {

this.own = false;

this.pos = 0;

this.pnl = 0.0;

this.tradeCosts = 0.0;

this.buyPrice = 0.0;

this.sellPrice = 0.0;

this.buySize = 0;

this.sellSize = 0;

this.buyTotal = 0.0;

this.sellTotal = 0.0;

}

this.accumulate = function (tradeSignal, timestamp) {

if(!this.own && tradeSignal.trade == 10) {

// Buy to open

this.own = true;

this.pos = 1;

this.buyPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.buySize += SHARES;

this.buyTotal += SHARES * tradeSignal.midprice;

} else if(!this.own && tradeSignal.trade == -10) {

// Sell to open

this.own = true;

this.pos = -1

this.sellPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.sellSize += SHARES;

this.sellTotal += SHARES * tradeSignal.midprice;

} else if(this.own && this.pos == 1 && tradeSignal.trade == -10) {

// Sell to close

this.own = false;

this.pos = 0;

this.sellPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.pnl += (this.sellPrice - this.buyPrice)*SHARES - 2*TRADE_COST;

this.sellSize += SHARES;

this.sellTotal += SHARES * tradeSignal.midprice;

// Sell to open

this.own = true;

this.pos = -1;

this.sellPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.sellSize += SHARES;

this.sellTotal += SHARES * tradeSignal.midprice;

} else if(this.own && this.pos == -1 && tradeSignal.trade == 10) {

// Buy to close

this.own = false;

this.pos = 0;

this.buyPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.pnl += (this.sellPrice - this.buyPrice)*SHARES - 2*TRADE_COST;

this.buySize += SHARES;

this.buyTotal += SHARES * tradeSignal.midprice;

// Buy to open

this.own = true;

this.pos = 1;

this.buyPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.buySize += SHARES;

this.buyTotal += SHARES * tradeSignal.midprice;

}

}

this.computeResult = function () {

var result = {

"pnl": this.pnl,

"buySize": this.buySize,

"sellSize": this.sellSize,

"buyTotal": this.buyTotal,

"sellTotal": this.sellTotal,

"tradeCost": this.tradeCost

};

return result;

}

}

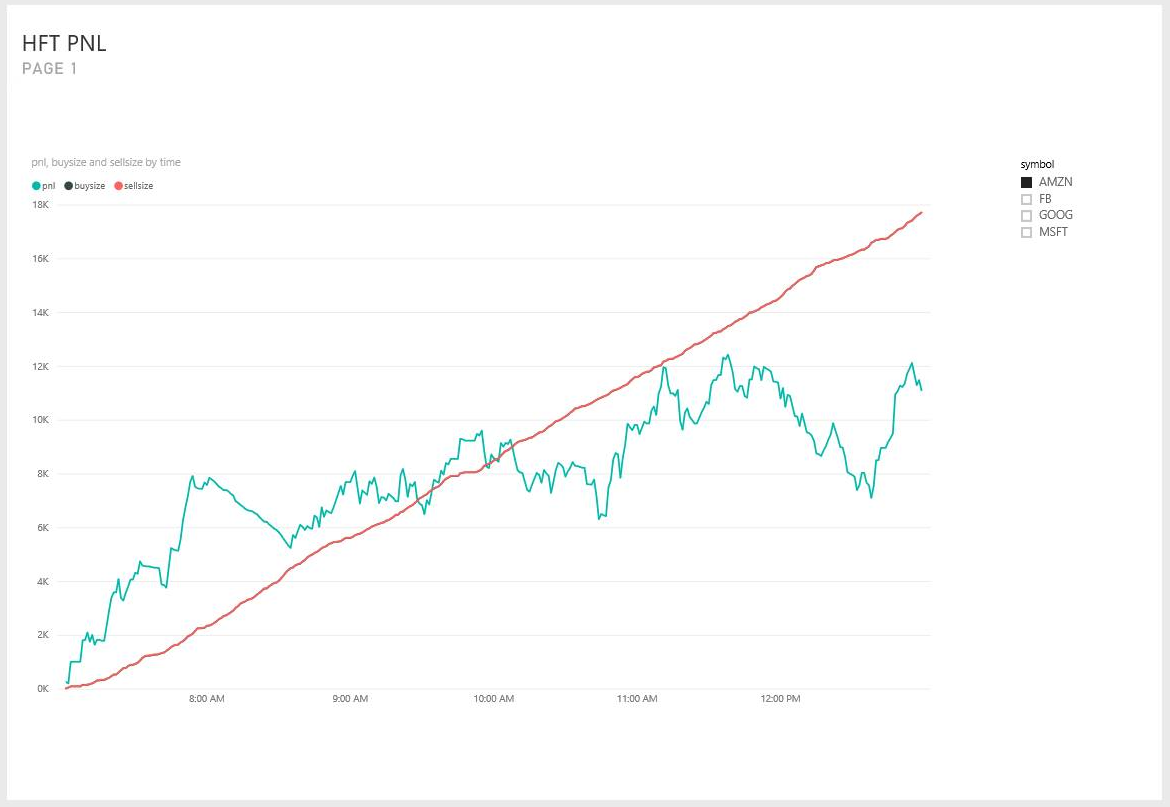

Na koniec dane wyjściowe są przekazywane do pulpitu nawigacyjnego usługi Power BI w celu utworzenia wizualizacji.

SELECT * INTO tradeSignalDashboard FROM tradeSignal /* output tradeSignal to PBI */

SELECT

symbol,

time,

date,

TRY_CAST(s.pnl as float) AS pnl,

TRY_CAST(s.buySize as bigint) AS buySize,

TRY_CAST(s.sellSize as bigint) AS sellSize,

TRY_CAST(s.buyTotal as float) AS buyTotal,

TRY_CAST(s.sellTotal as float) AS sellTotal

INTO pnlDashboard

FROM simulation /* output trade simulation to PBI */

Podsumowanie

Za pomocą średnio złożonego zapytania usługi Azure Stream Analytics można zaimplementować realistyczny model transakcji o wysokiej częstotliwości. Ze względu na brak wbudowanej funkcji regresji liniowej musieliśmy uprościć model z pięciu zmiennych wejściowych do dwóch. Jednak przy odpowiednim nakładzie pracy prawdopodobnie można również zaimplementować bardziej złożone algorytmy z większą liczbą wymiarów agregacji UDA w języku JavaScript.

Warto zauważyć, że większość zapytań innych niż agregacja UDA w języku JavaScript można testować i debugować w programie Visual Studio przy użyciu narzędzi Azure Stream Analytics dla programu Visual Studio. Po napisaniu początkowego zapytania autor spędził mniej niż 30 minut, testując i debugując zapytanie w programie Visual Studio.

Obecnie nie można debugować uda w programie Visual Studio. Pracujemy nad włączeniem tego z możliwością przechodzenia przez kod JavaScript. Ponadto pola docierające do uda mają małe litery. Nie było to oczywiste zachowanie podczas testowania zapytań. Jednak przy zgodności usługi Azure Stream Analytics na poziomie 1.1 zachowujemy wielkość liter nazw pól, aby zachowanie było bardziej naturalne.

Mam nadzieję, że ten artykuł będzie inspiracją dla wszystkich użytkowników usługi Azure Stream Analytics, którzy mogą za pomocą naszej usługi w sposób ciągły przeprowadzać zaawansowane analizy prawie w czasie rzeczywistym. Prześlij swoją opinię na temat zawartości tego artykułu, aby ułatwić nam implementowanie zapytań na potrzeby zaawansowanych scenariuszy analitycznych.