Introdução à Locação de ativos

Este artigo descreve a capacidade Locação de ativos e orienta-o através dos passos para criar uma locação de ativos e ver as informações dessas locações. O artigo também define a terminologia utilizada na interface do utilizador e na documentação. A Locação de ativos é uma capacidade avançada para gerir, monitorizar e automatizar transações financeiras para ativos alugados no Microsoft Dynamics 365 Finance. A Locação de ativos está em conformidade com as normas internacionais de contabilidade (IFRS 16) e as normas US GAAP (ASC 842). A Locação de ativos capta e processa informações sobre as locações e ajuda a gerar entradas de diário ao longo do ciclo de vida da locação, desde o reconhecimento inicial, passando pelas entradas mensais no diário, até à imparidade e cessação da locação. A Locação de ativos integra-se perfeitamente com outros componentes do Dynamics 365 Finance, incluindo os Ativos fixos, Contas a pagar e Razão geral.

Antes de poder utilizar esta funcionalidade, tem de ser ativada na Gestão de caraterísticas. Na área de trabalho Gestão de caraterísticas, localize e selecione Locação de ativos e clique em Ativar agora.

Para obter mais informações sobre as normas contabilísticas, consulte a documentação padrão das normas IFRS 16 e US GAAP ASC 842.

Elementos da locação de ativos

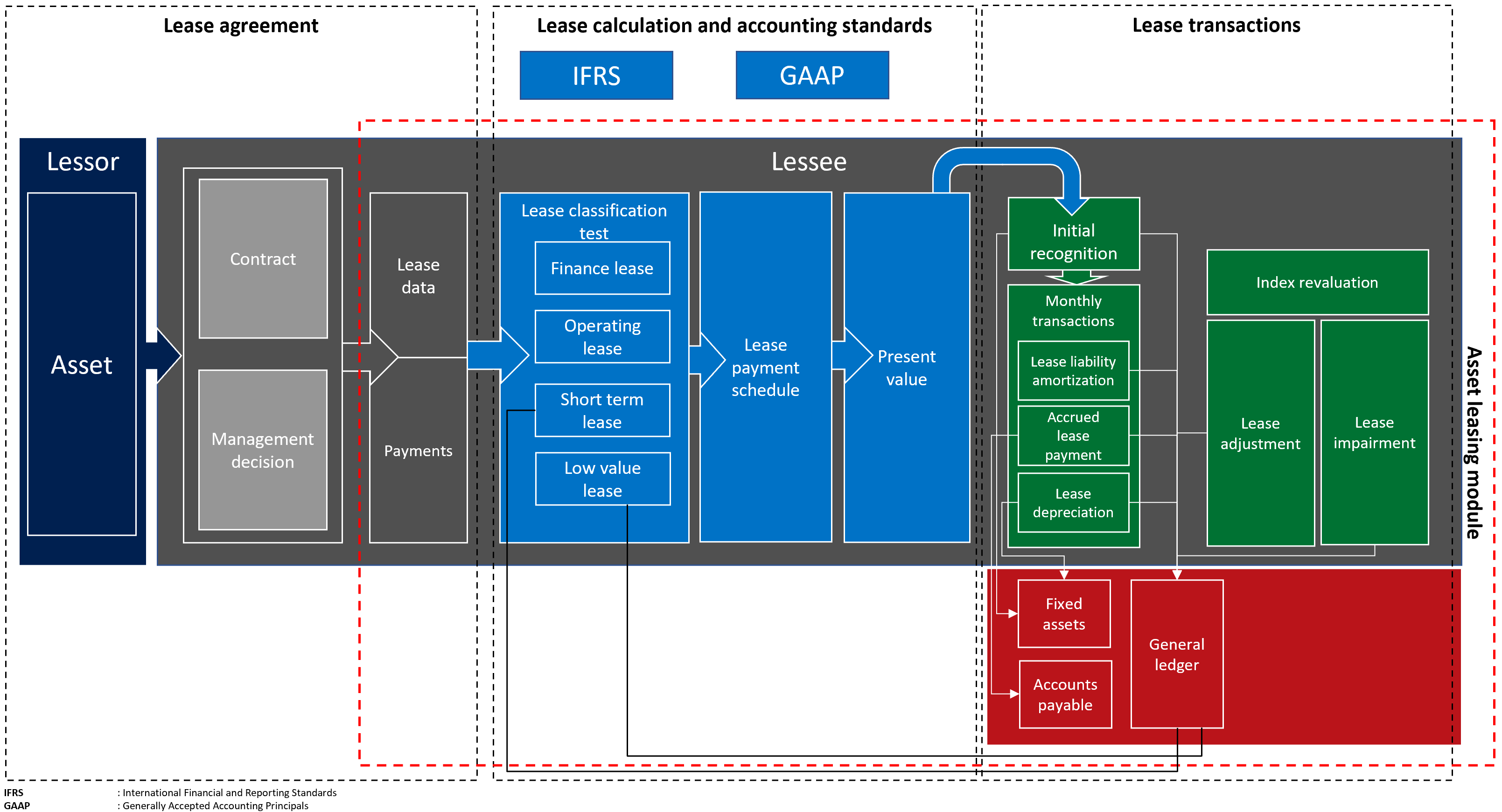

O diagrama seguinte mostra os principais elementos do processo de negócio para locações.

Um ativo locado contém os seguintes componentes principais:

Contrato de locação- O locador é o proprietário do bem e concorda com o locatário em arrendar um ativo por um período específico em troca de pagamentos periódicos de locação. Além do contrato legal entre o locador e o locatário, o contrato de locação capta decisões de gestão como a probabilidade de exercer uma opção de renovação e a transferência de propriedade.

Cálculo e classificação da locação por padrão contábil- O cálculo e a classificação da locação identificam o padrão contábil que será aplicado na medição inicial e subsequente, bem como o teste de classificação que determina qual será o tipo de locação. Uma locação pode ser financeira, operacional, de curta duração ou de baixo valor. O valor presente líquido dos pagamentos de locação mínimos futuros é calculado para efeitos de avaliação e classificação.

Transações de locação- A locação de ativos suporta o reconhecimento inicial do ativo de direito de uso para locações no balanço, bem como a mensuração subsequente para locações patrimoniais ou locações extrapatrimoniais. A transação inicial de reconhecimento mede o valor presente líquido dos pagamentos de locação mínimos futuros. Estes dados são utilizados para determinar o valor do ativo de direito de utilização inicial e do passivo da locação, que afetam o balanço da organização. A medição subsequente das transações de locação mensais envolve a acumulação de juros sobre o passivo de locação, o que aumenta o passivo da locação. Também mede a acumulação de pagamentos de locação que diminuem o passivo de locação e que serão posteriormente pagos ao locador. A medição inclui também a amortização do ativo de direito de utilização.

Para locações fora do balanço, a despesa de locação em linha reta é calculada sobre o que for menor: a vida económica do ativo ou o prazo de locação. Os ajustes de locação medem modificações de contrato, como uma extensão ou expansão de locação e a transação de imparidade que utiliza o ativo de direito de utilização para custos não recuperáveis.

A locação de ativos integra-se com o Razão Geral para assegurar que todas as transações de locação lançadas atualizam o seu plano contabilístico. A Locação de ativos integra-se com Contas a pagar para monitorizar faturas do locador em Contas a pagar e receber pagamentos futuros a partir daí. A integração com os Ativos fixos monitoriza locações no registo de ativos fixos e lançar transações de ativos de direito de utilização, incluindo o reconhecimento inicial, a depreciação e a imparidade do ativo a partir dos Ativos fixos.

Componentes da Locação de ativos

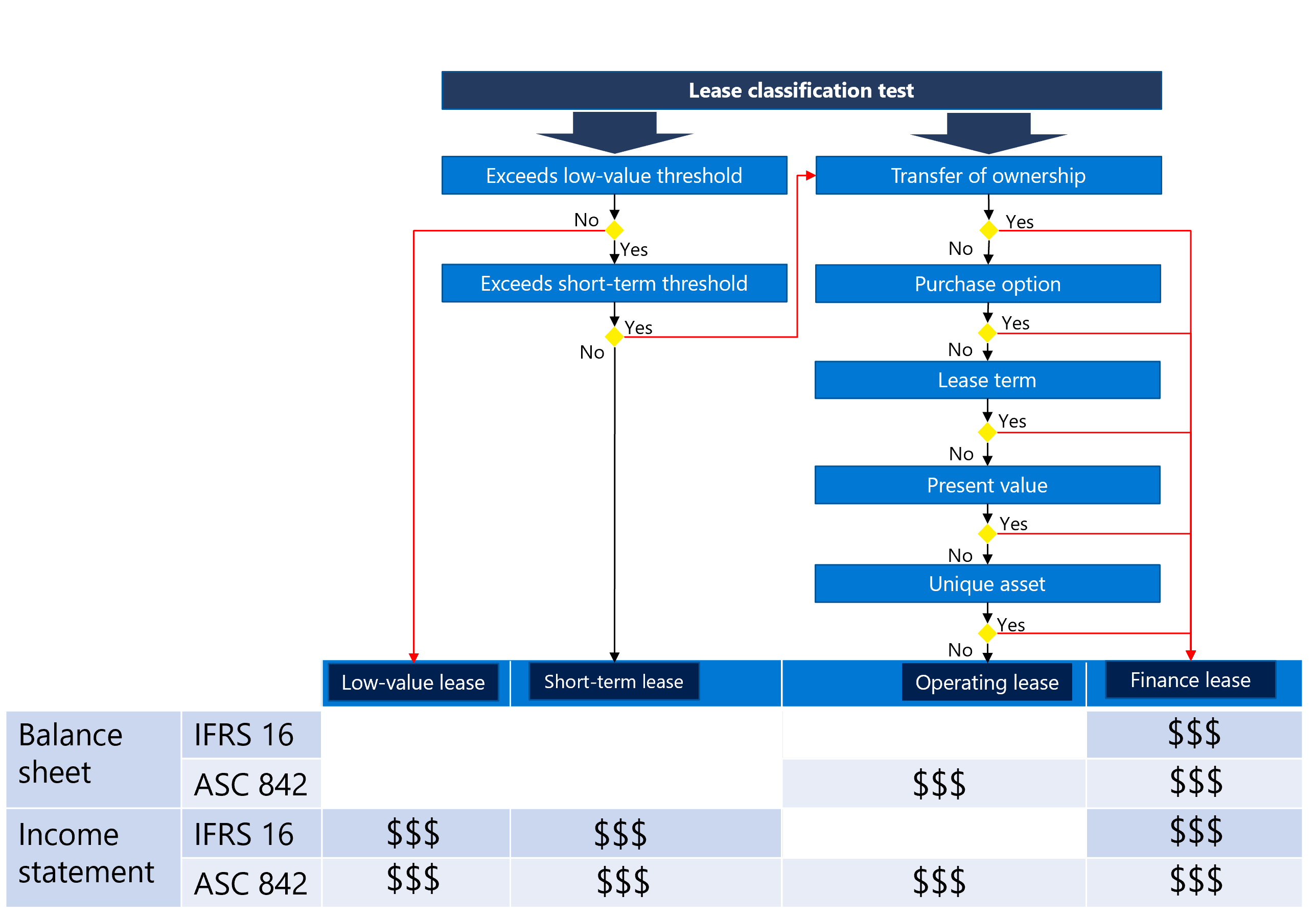

A Locação de ativos mapeia as informações de locação, agendas de pagamento, datas de início e fim e a frequência de pagamento. Também automatiza cálculos para o valor presente líquido, pagamentos mensais de locação, juros e amortização da locação. O sistema realiza testes de classificação da locação, dependendo da configuração. As transações de locação correspondentes são criadas e lançadas com base no quadro definido pela norma contabilística que está a seguir.

O diagrama seguinte mostra o livro de locações, a locação, a agenda de pagamentos calculados, os testes de classificação para locações e livros de locação, e as correspondentes transações contabilísticas.

Livro de locação - O livro de locação inclui todas as informações do contrato de locação, como termos de locação, valor justo e pagamentos de locação. Também inclui a norma contabilística que está a seguir, o tipo de locação e os limiares que são considerados no teste de classificação da locação. O livro de locações também contém as transações de locação que foram lançadas no razão geral.

Locação - A locação carrega as informações de locação de ativos que representam a base da locação de ativos, a fonte de informações de locação é o contrato de locação e a decisão de gestão que são ambas feitas fora do Dynamics 365 Finance. O valor justo do ativo é o preço que seria pago por um ativo numa transação à data de medição. Este valor depende do tipo de ativo, das condições de mercado e de outros critérios que possam ser tomados em consideração na avaliação. O valor justo do ativo é considerado na equação do teste de classificação.

Vida útil do ativo- Representa os períodos restantes da vida útil de um ativo, a partir da data de início da locação. A vida útil de um ativo é considerada na equação do teste de classificação. Difere da vida útil definida em Ativos fixos.

Taxa devedora incremental- É a taxa de juro utilizada para calcular o valor atual líquido. A taxa implícita é utilizada se for definida nos dados de locação para calcular o valor presente líquido dos pagamentos de locação. Se a taxa implícita não for definida, será utilizada a taxa de empréstimo incremental.

Tipo de anuidade- É o pagamento da locação devido no início do período de pagamento ou no final do período. Este pode ser um pagamento adiantado ou anuidade devida (no início do período de pagamento da locação) ou anuidade normal (no final do período de pagamento da locação).

O primeiro mês será considerado o período zero para pagamento adiantado; o primeiro mês será considerado o período um para os atrasos de pagamento.

Intervalo composto- Representa o número de períodos em que os juros são compostos por ano. Pode ser mensal (12 períodos por ano), trimestral (quatro períodos por ano), semestral (dois períodos por ano) ou anual (um período por ano). O número de períodos é considerado no cálculo do valor presente líquido.

Data de início- É a data em que o locador disponibiliza o bem para utilização pelo locatário. Todos os cálculos e transações de locação baseiam-se na data de início. A data de início deve ser no início de um período (primeiro do mês) para assegurar a precisão dos cálculos subsequentes. Pode utilizar o campo Data de assinatura do contrato para introduzir a data real quando o contrato foi assinado.

Prazo de locação- É a duração do período de locação, em meses.

Nota

A definição do prazo de locação baseia-se no número de períodos, ou intervalos, nas linhas da agenda de pagamentos. O número definido de intervalos será convertido em meses.

Linha do calendário de pagamento- Captura os pagamentos de locação por período. Especifica igualmente se será exercido um período de renovação e incluído na medição inicial do ativo de direito de utilização e do passivo da locação. Pode definir a data de início dos pagamentos devidos da locação e os intervalos do período que representam a duração da locação, que podem ser dias, meses ou anos.

Frequência de pagamento- Indica se o pagamento é mensal, trimestral, semestral ou anual. A data de fim é calculada automaticamente com base na data de início e no número de períodos introduzidos.

Calendário de pagamentos- O valor atual líquido calculado, com base no período de tempo coberto pelos pagamentos da locação, no montante dos pagamentos, nos períodos compostos e no tipo de anuidade.

Períodos - São os períodos de arrendamento que refletem o tipo composto interno e de anuidade. O intervalo de composição determina como os períodos são divididos. Pode definir os seguintes intervalos de composição:

- Mensalmente, 12 períodos por ano

- Trimestralmente, quatro períodos por ano

- Semestralmente, dois períodos por ano

- Anualmente, um período por ano

O primeiro período começará com o período zero, se o tipo de anuidade for a anuidade devida. Caso contrário, o primeiro período começa com o período um, se o tipo de anuidade for atrasos de pagamento.

- Meses - Indica o número de meses de calendário ao longo da duração da locação. O montante do pagamento é o valor devido conforme definido na frequência de pagamento. O valor presente líquido calculado é o pagamento da locação por período baseado no valor presente líquido, os intervalos de composição e a taxa de empréstimo incremental.

Nota

O valor presente líquido é calculado com base na equação do fluxo de caixa descontado.

Livros - Esta é a configuração pré-configurada associada a cada locação. O livro define a norma contabilística aplicado, os tipos de locação e o limiar que é utilizado como base para os testes de classificação. Os testes de classificação são utilizados para especificar automaticamente o tipo de locação.

Estrutura contabilística- Mostra a norma contabilística selecionada, a IFRS 16 e a ASC 842, que está a suportar. A norma contabilística é designado no livro que está associado à locação. A norma contabilística irá determinar as contas de razão especificadas no perfil de lançamento.

Tipos de locação- Indica qual dos dois tipos de locação será utilizado, seja uma locação financeira ou uma locação operacional. Sob uma locação financeira, os riscos e as recompensas que estejam relacionados com o ativo alugado serão transferidos para o locatário. Sob uma locação operacional, os riscos e as recompensas que estejam relacionados com o ativo alugado permanecem do lado do locador. Uma terceira opção é uma identificação automatizada do tipo de locação, financeira ou operacional, com base nos limiares definidos no livro. Esta identificação automática é realizada durante o teste de reclassificação da locação.

Limiares - Utilizados nos testes de classificação de locação para determinar se o ativo é classificado como um dos seguintes:

Prazo de locação- A percentagem da vida útil a utilizar no teste de classificação. A locação é classificada como financeira se o tipo de locação for definido como automático e se o prazo de locação ao longo da vida útil do ativo for superior ou igual à percentagem aqui definida.

Valor presente líquido- A percentagem do justo valor do activo utilizada no teste de classificação. A locação é classificada como financeira se o tipo de locação for definido como automático e se o valor presente líquido dos pagamentos de locação futuros sobre o valor justo do ativo for superior ou igual à percentagem aqui definida.

Arrendamento de curto prazo- Se o prazo de locação for menor ou igual ao valor definido, o arrendamento é classificado como um arrendamento de curto prazo.

Baixo valor - Se o justo valor do ativo for inferior ou igual ao valor definido, a locação é classificada como uma locação de baixo valor.

Classificação e transações de locação- A classificação de locação é um processo automatizado para classificar as locações com base nos limites definidos em livros, além de outros critérios de teste de classificação para identificar se a locação é uma locação financeira, locação operacional, locação de curto prazo ou locação de baixo valor. Também identifica se o processo de locação diferido é seguido.

Os testes de classificação incluem Transferência de propriedade, Opção de compra, Prazo de locação, Valor presente líquido e Ativo exclusivo. O diagrama seguinte ilustra os testes de classificação da locação.

Cada tipo de locação gere com a contabilidade de forma diferente para diferentes transações de locação. As transações incluem o reconhecimento inicial, despesas com juros, pagamento devido de locação e depreciação de locação, e baseiam-se nas normas contabilísticas que segue (IFRS 16 ou ASC 842). As contas de razão são definidas no perfil de lançamento de locação para cada tipo de transação e quadro contabilístico.

Transações de locação de ativos

Reconhecimento inicial

O reconhecimento inicial de um ativo alugado utiliza o valor presente líquido calculado para que possa ser reportado no balanço. A entrada contabilística é gerada automaticamente. Esta transação debita a conta do ativo de direito de utilização e credita a conta do passivo de locação operacional da forma seguinte. Se um ativo fixo estiver associado à locação, a entrada de reconhecimento inicial é refletida como uma aquisição de ativo fixo. Neste cenário, tem de definir um perfil de lançamento de ativos fixos a lançar na conta do ativo de direito de utilização.

Nota

As locações operacionais são suportadas apenas pelas normas GAAP ASC 842 dos EUA.

| Tipo | Débito | Crédito |

|---|---|---|

| Locação operacional ao abrigo das normas GAAP dos EUA | Ativo de direito de utilização | Passivo de locação operacional |

| Locação financeira ao abrigo das normas IFRS e GAAP dos EUA | Ativo de direito de utilização | Passivo de locação financeira |

Amortização do passivo de locação (despesa com juros)

Os juros de uma locação são reconhecidos pelo cálculo dos juros para o saldo inicial da locação, o pagamento do período de locação, a taxa de juro do empréstimo e os períodos de intervalo composto por ano. O montante de juros aumenta a conta do passivo de locação operacional creditando-a, o que se refletirá no balanço da organização. A transação inclui ainda uma entrada de débito na conta de despesas de juros, que se reflete na demonstração de resultados para locações financeiras e na conta de despesas com locações operacionais.

| Tipo | Débito | Crédito |

|---|---|---|

| Entrada de passivo de locação operacional ao abrigo das normas GAAP ASC 842 dos EUA | Despesa de locação | Passivo de locação operacional |

| Entrada de passivo de locação financeira ao abrigo das normas IFRS e GAAP dos EUA | Despesa com juros | Passivo de locação financeira |

Pagamento de locação acumulado

Um pagamento de locação acumulado é reconhecido como um pagamento futuro de locação que deve ser processado como uma transação de pagamento do banco ou contas de caixa. O pagamento de locação devido diminui o passivo da locação debitando a conta do passivo de locação independentemente de um sub-razão de fornecedor no caso do locador ser definido como um fornecedor ou lançando o lado do crédito numa conta de razão a pagar. Nesse caso, o pagamento será executado relativamente a qualquer fornecedor ou notas a pagar.

| Tipo | Débito | Crédito |

|---|---|---|

| Locação operacional ao abrigo das normas GAAP dos EUA | Passivo de locação operacional | Passivo do fornecedor (sub-razão)/Notas a pagar |

| Locação financeira ao abrigo das normas IFRS e GAAP dos EUA | Passivo de locação financeira | Passivo do fornecedor (sub-razão)/Notas a pagar |

Depreciação de ativos

O ativo de direito de utilização é depreciado sobre o que for menor: a vida útil do ativo ou o prazo de locação. O método para calcular a depreciação para a locação operacional através das normas GAAP (ASC 842) dos EUA baseia-se na diferença entre a despesa de locação em linha reta e o montante dos juros. A depreciação nas locações financeiras é calculada utilizando um método padrão de linha reta. A depreciação de locação afeta a demonstração de resultados ao debitar as despesas com juros. O balanço é afetado pela creditação de uma conta de ativo de direito de utilização acumulado para locações financeiras. Se a locação estiver associada a um ativo fixo, as transações de depreciação serão executadas apenas a partir do módulo de ativos fixos.

| Tipo | Débito | Crédito |

|---|---|---|

| Locação operacional ao abrigo das normas GAAP dos EUA | Despesa de locação | Depreciação acumulada do ativo de direito de utilização |

| Locação financeira ao abrigo das normas IFRS e GAAP dos EUA | Depreciação de despesas de ativo de direito de utilização | Depreciação acumulada do ativo de direito de utilização |

Locação de curto prazo

Uma locação de curto prazo é reconhecida como uma despesa que afeta o relatório e contas de uma organização. O pagamento de locação gerado devido debita a conta de despesas de locação e credita as notas a pagar ou a conta de sub-razão do fornecedor.

| Tipo | Débito | Crédito |

|---|---|---|

| Entrada de locação de curto prazo ao abrigo das normas IFRS e GAAP dos EUA | Despesa de locação | Passivo do fornecedor (sub-razão)/Notas a pagar |

Locação de baixo valor

Uma locação de baixo valor é reconhecida como uma despesa que irá afetar o relatório e contas de uma organização. O pagamento de locação gerado devido debita a conta de despesas de locação e credita as notas a pagar ou o sub-razão do fornecedor.

| Tipo | Débito | Crédito |

|---|---|---|

| Entrada de locação de baixo valor ao abrigo das normas IFRS e GAAP dos EUA | Despesa de locação | Passivo do fornecedor (sub-razão)/Notas a pagar |

Reavaliação do índice

Esta é a conta de locação de ativo para pagamentos de locação variável medidos por uma taxa de índice. As alterações nos pagamentos de locação causadas por flutuações da taxa de índice constituem um ajuste de locação ao abrigo das normas IFRS 16. O passivo de locação e os ativos de direito de utilização serão ajustados para ter em conta os novos pagamentos.

| Tipo | Débito | Crédito |

|---|---|---|

| Entrada de reavaliação de índice ao abrigo das normas IFRS em caso de aumento | Ativo de direito de utilização | Passivo de locação operacional |

| Entrada de reavaliação de índice ao abrigo das normas IFRS em caso de diminuição | Passivo de locação operacional | Ativo de direito de utilização |

Quando os pagamentos mudarem devido a uma alteração da taxa de índice, apenas os pagamentos variáveis mudam a menos que haja alterações adicionais nos fluxos de caixa, como uma alteração nos termos de locação relacionada com as taxas de juro ao abrigo das normas GAAP ASC 842 dos EUA.

Ajuste de locação

A locação de ativos permite ajustar as locações se os termos de locação forem alterados, a locação for prolongada ou se existirem circunstâncias adicionais em que uma locação requer um ajuste. Os ajustes de locação são lançados para aumentar ou diminuir o ativo de direto de utilização e o passivo de locação. O processo de ajuste toma os saldos finais de transporte de amortização de passivo e do saldo de ativos na data de ajuste. Quando uma locação é associada ao ativo fixo, o ajuste do direito de utilização é lançado utilizando o ID atribuído nos Ativos fixos.

| Tipo | Débito | Crédito |

|---|---|---|

| Entrada de ajustamento de locação para as normas IFRS e GAAP dos EUA em caso de aumento | Ativo de direito de utilização | Passivo de locação operacional |

| Entrada de ajustamento de locação para as normas IFRS e GAAP dos EUA em caso de diminuição | Passivo de locação operacional | Ativo de direito de utilização |

Imparidade de locação

Representa a redução do saldo de transporte do ativo do direito de utilização. Identifique o montante da imparidade, a data de transação e os períodos restantes. O restante ativo de direito de utilização é amortizado numa base de linha reta. A lógica de imparidade de locação considera o valor de transporte do ativo que existe na agenda de depreciação do ativo.

| Tipo | Débito | Crédito |

|---|---|---|

| Entrada de imparidade para as normas IFRS e GAAP dos EUA | Despesa com imparidade | Ativo de direito de uso |

Nota

Se a locação estiver associada a um ativo fixo, a imparidade de locação deve ser lançada a partir dos Ativos fixos porque a depreciação do ativo é executada a partir do módulo Ativos fixos

As transações de locação de moeda dupla podem ser lançadas numa moeda diferente da moeda contabilística e de relatório. A taxa de câmbio de moeda está definida no Razão geral na data de início. Pode alterar as taxas de câmbio definindo o campo Taxa fixa para Sim quando criar a locação. Quando introduz transações de locação, o reconhecimento inicial e as transações de depreciação subsequentes utilizam a taxa de câmbio a partir da data de início. As transações de pagamento e juros subsequentes utilizam a taxa de câmbio ativa atual.

Criar uma locação de ativo

Para criar uma nova locação, siga estes passos:

Para utilizar a Locação de ativos, ative-a na área de trabalho Gestão de caraterísticas. Na área de trabalho Gestão de caraterísticas, selecione Todas. Selecione Locação de ativo e, em seguida, selecione Ativar agora.

Aceda a Locação de ativos > Comum > Resumo da locação. Introduza os campos necessários no Separador Rápido Geral.

- Detalhes da locação

- Vida útil do ativo (Meses)

- Grupo de locação

- Taxa devedora incremental (%)

- Intervalo de composição

- Tipo de anuidade

- Moeda

- Data de início

No Separador Rápido Linhas da agenda de pagamentos, introduza uma linha de pagamento e, em seguida, selecione Criar agenda.

Selecione Livros.

No Separador Rápido Geral. São calculados o Ativo de direito de utilização inicial e o Passivo de locação.

No Separador Rápido Teste da classificação da locação para verificar o valor de Tipo de locação.

O Tipo de locação automático é classificado com base nos critérios definidos na página Livros.

Aceda a Agenda de pagamentos sob a secção Função.

A página Agenda de pagamentos lista a agenda dos pagamentos futuros para um ID de locação. Selecione Confirmar agenda para poder lançar as transações de Reconhecimento inicial.

Selecione Reconhecimento inicial para criar um diário de reconhecimentos iniciais.

Selecione Diários de locações de ativos para lançar a transação de reconhecimento inicial.

A partir da agenda de pagamentos, abra uma página detalhada que lista as transações de ativos de direito de utilização.

A Agenda de amortização do passivo de locação mostra o montante dos juros calculado para cada período.

Crie o diário e aceda a Diários de locação de ativos. A Agenda de amortização do passivo de locação também é apresentada nas transações de juros.

A página Agenda de depreciação de ativos mostra as transações de depreciação para o ID de locação selecionado.

A página Transações de ativos ROU lista o reconhecimento inicial, a depreciação acumulada e o saldo de ativos.

A página Transações do passivo de locação mostra o reconhecimento inicia, o pagamento de juros de locação, o pagamento da locação e o saldo do passivo de locação.