Nota

O acesso a esta página requer autorização. Pode tentar iniciar sessão ou alterar os diretórios.

O acesso a esta página requer autorização. Pode tentar alterar os diretórios.

O artigo descreve o processo de eliminação de transações para um ativo fixo que foi alienado como sucata. Os tipos de transação que podem ser eliminados incluem uma aquisição do ativo e transações de depreciação acumuladas e outras transações de ativos fixos. A eliminação destas transações afeta as contas do balanço, como o ajuste de aquisição, o ajuste de depreciação, a reavaliação, a valorização e as contas de redução.

| Transação | Débito (Dr.) | Crédito (Cr.) |

|---|---|---|

| Dr. - Depreciação acumulada | X | |

| Ganhos/perdas de ativos fixos Cr. | X | |

| Ganhos/perdas de ativos fixos Dr. | X | |

| Conta de aquisição de ativos fixos Cr. | X | |

| Ganhos/perdas de ativos fixos Dr. (valor contabilístico líquido [NBV]) | X | |

| Ganhos/perdas de ativos fixos Cr. (NBV) | X |

Nota

Recomendamos que trabalhe em estreita colaboração com o diretor financeiro (CFO) ou o controlador da sua empresa para identificar as contas corretas que devem ser usadas para cada tipo de transação, bem como para verificar se o processo de alienação e as transações que gera atualizam corretamente essas contas.

Antes de eliminar um ativo fixo como desperdício, tem de criar contas de razão associadas:

- ao valor da aquisição do ativo

- depreciação do ano atual

- depreciação de anos anteriores

- o NBV do ativo

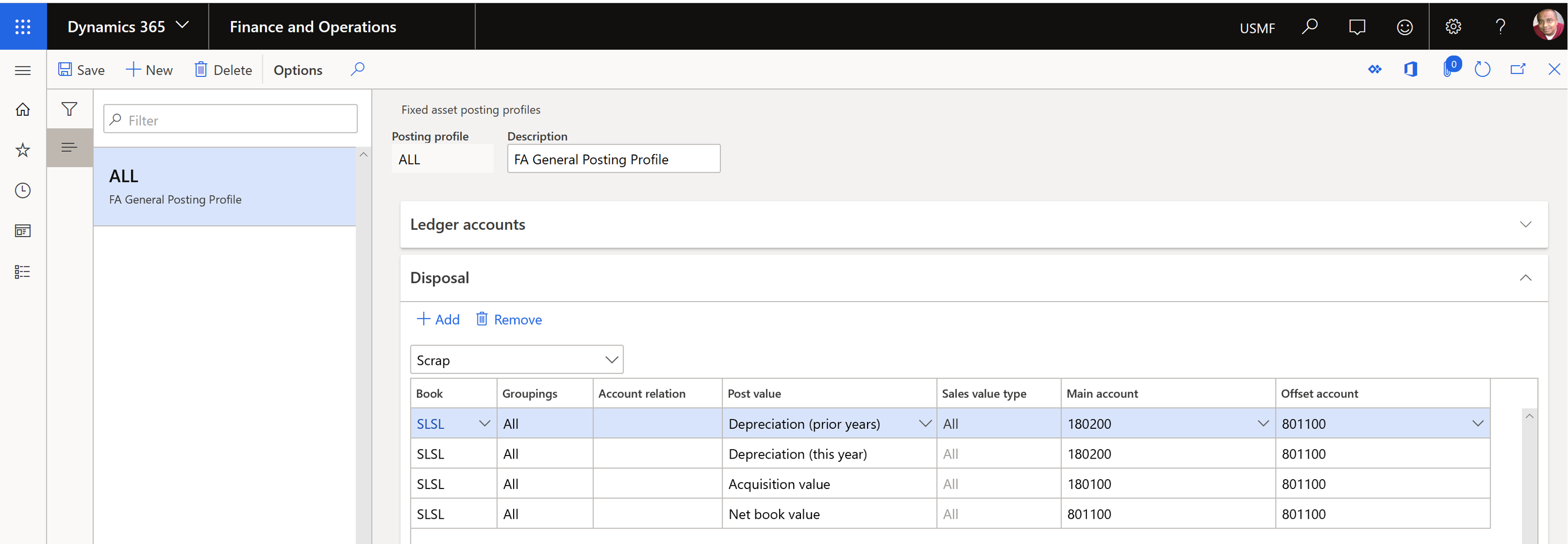

Os tipos de transação de ativos fixos são listados na página Perfil de lançamento de ativos fixos. Vá para Ativos fixos > Configuração > Perfis de lançamento de ativos fixos e, em seguida, no Separador Rápido Alienação, selecione Sucata no campo acima da grelha. A ilustração seguinte mostra a lista de tipos de transações de ativos fixos na página Perfis de lançamento de ativos fixos.

O perfil de lançamento de alienação tem duas formas de contabilizar os valores de aquisição durante o processo de alienação:

A soma global de todas as aquisições que têm um tipo de lançamento de Valor de aquisição.

Diferenciar entre aquisições deste ou de anos anteriores que têm os tipos de lançamento Aquisições deste e Aquisições de anos anteriores.

O valor de aquisição combina todas as transações de aquisição em todos os momentos numa linha de transação e a transação de alienação lança-a na conta correspondente ao valor de aquisição no perfil de lançamento. Isto poderia ser utilizado se não se pretender desagregar as aquisições deste ano e de anos anteriores. Neste caso, defina a opção Lançar transações de alienação em detalhe na página Parâmetros de ativos fixos como Não.

A Aquisição isto ano e a Aquisição nos anos anteriores decompõem os valores de aquisição quando existem diferentes aquisições lançadas no ativo alienado isto ano ou em anos anteriores. Defina a opção Lançar transações de alienação em detalhe na página Parâmetros de ativos fixos como Sim para validar em relação aos tipos de lançamento detalhados no perfil de lançamento.

Nota

Não pode definir ambas as opções de tipos de lançamento Valor de aquisição e Aquisição este ano ou Aquisição no ano anterior na venda de alienação/desperdício ao mesmo tempo, de forma a garantir o lançamento de alienação preciso.

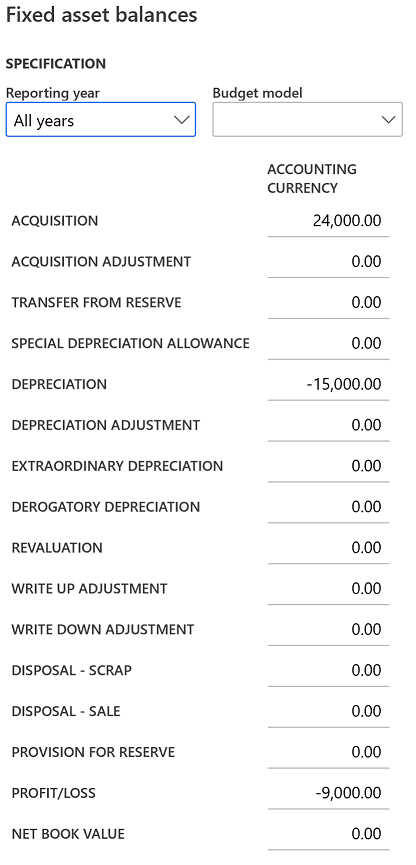

Para o exemplo seguinte, foi adquirido um ativo fixo a 1 de janeiro de 2024 e será descartado a 31 de março de 2025.

- Preço de aquisição: 24,000.00 Dólares americanos (USD)

- Vida útil: Dois anos

- Método de depreciação: Vida útil em linha reta

- Valor da depreciação: 1,000.00 USD por mês

O NBV de um ativo fixo é calculado utilizando a seguinte fórmula:

Valor contabilístico líquido = Preço de aquisição – Depreciação

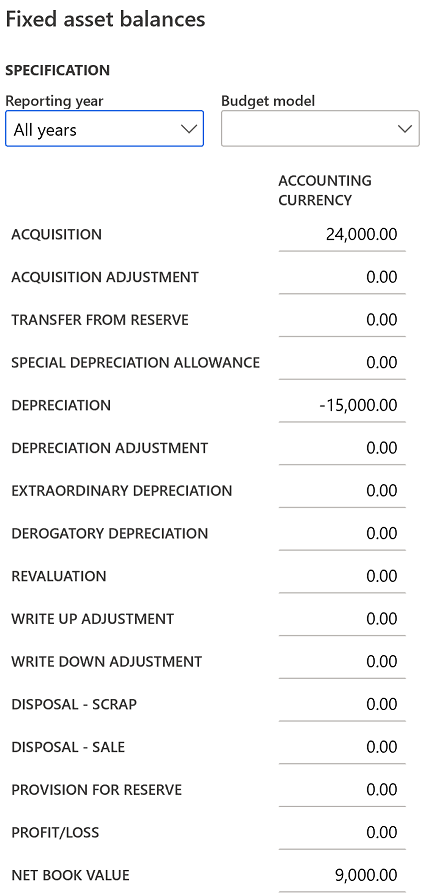

Neste exemplo, o ativo fixo foi adquirido e foi amortizado durante 15 meses, de janeiro de 2024 a março de 2025. Assim, o NBV do ativo é de 9.000,00 USD (24.000,00 USD – 15.000,00 USD).

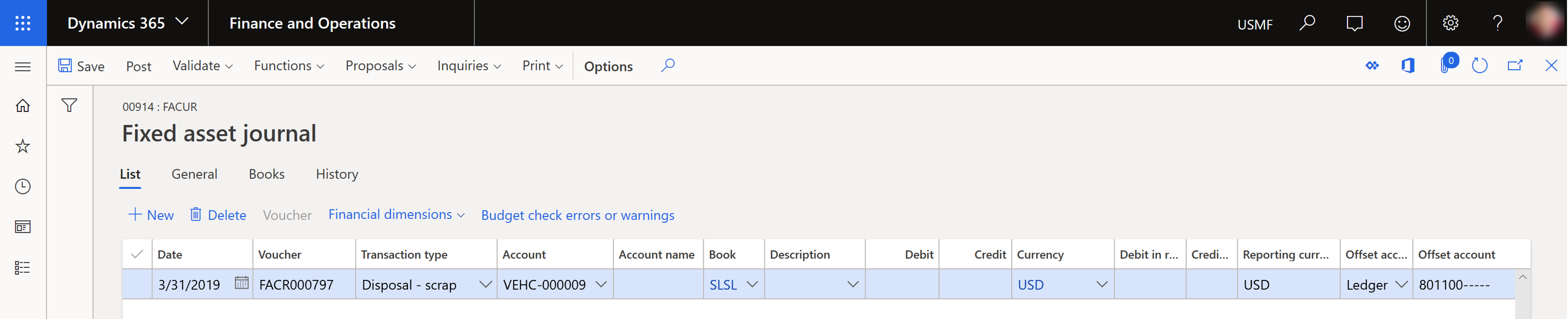

Para criar um diário de alienação, aceda a Ativos fixos > Entradas de diário > Diário de ativos fixos e, no Painel de Ações, selecione Linhas. Selecione Alienação — sucata e selecione um ID de ativo fixo. Para alienar totalmente o ativo, não introduza um valor no campo Débito no campo Crédito.

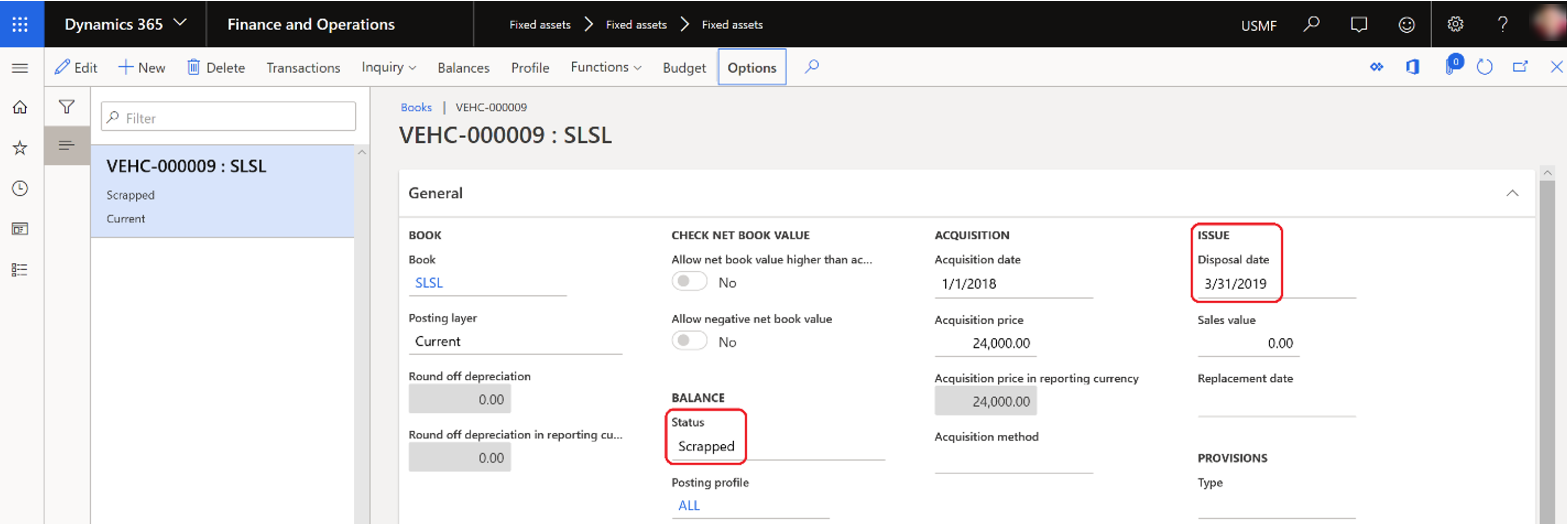

A transação de sucata de alienação de ativos fixos altera os valores do campo para o livro de ativos fixos das seguintes formas:

- Na secção Saldo, o campo Estado é atualizado para Descartado.

- Na secção Emitir, o campo Data de alienação é definido para a data em que o ativo foi descartado.

A ilustração seguinte mostra o saldo de ativos fixos.

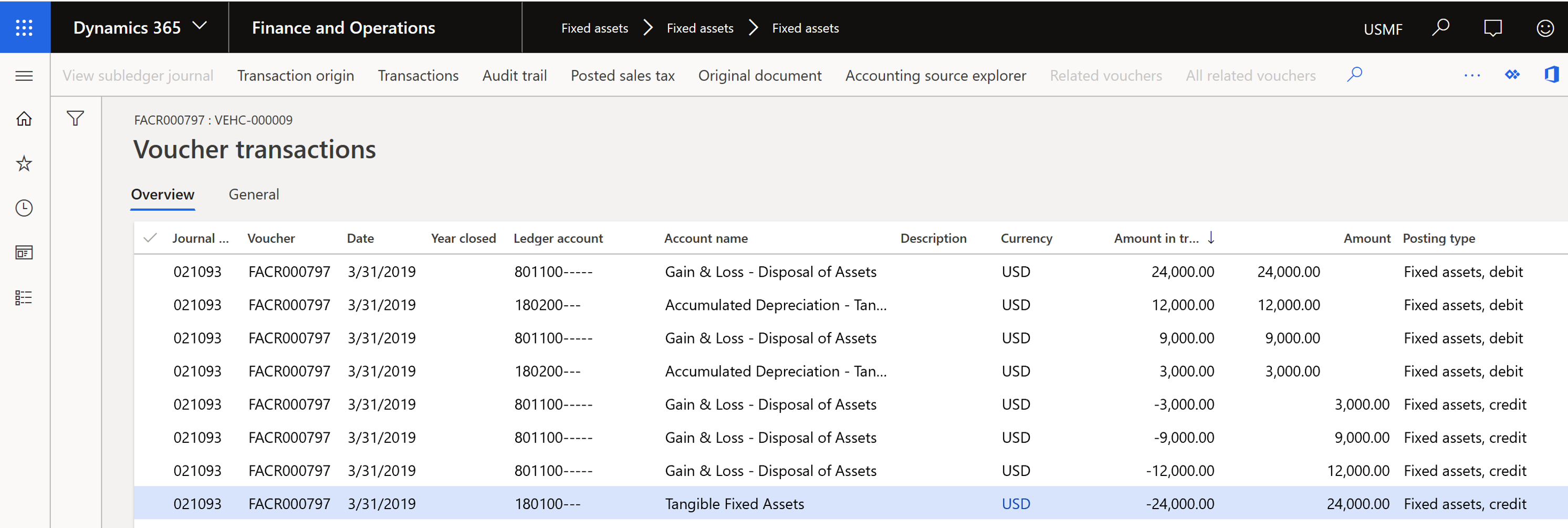

A ilustração seguinte mostra o voucher que é lançado.