Anteckning

Åtkomst till den här sidan kräver auktorisering. Du kan prova att logga in eller ändra kataloger.

Åtkomst till den här sidan kräver auktorisering. Du kan prova att ändra kataloger.

I den här artikeln beskrivs den metod som används i Anläggningstillgångar för att beräkna avskrivning efter att en tillgång har delats till en annan tillgång med metoden Degressiv avskrivning. Det avskrivningsår som är konfigurerat i tillgångsboken är räkenskapsåret. Mer information finns i Degressiv avskrivning och Dela en anläggningstillgång.

Om du delar en anläggningstillgång under en räkenskapsperiod som infaller senare än perioden då tillgången förvärvades, kommer den degressiva avskrivningen att redovisas mot tillgångens bokförda nettovärde (BNV) för föregående år. Det tar också hänsyn till de anskaffnings- och avskrivningsjusteringstransaktioner som genererades från transaktionen som delade upp tillgången. Detta förutsätter att tillgången förvärvades under ett räkenskapsår och delas upp i ett senare räkenskapsår. Det belopp som måste skrivas av för den ursprungliga tillgången efter delningen reflekterar tillgångens BNV innan tillgången delades, och anskaffnings- och avskrivningsjusteringstransaktionen som bokfördes för delningen.

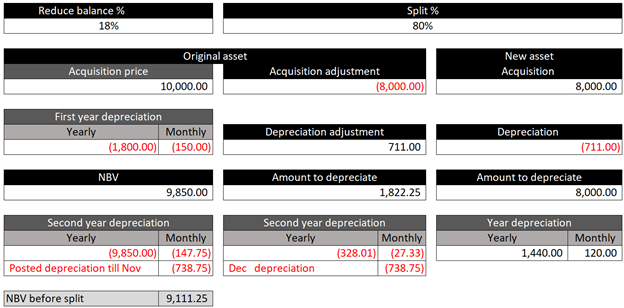

Följande villkor gäller till exempel:

- Räkenskapsperioden är från den 30 juni till den 1 juli.

- Den degressiva avskrivningen i procent är 18 procent, och en tillgång förvärvas i juni 2019 till ett anskaffningspris på 10 000 USD.

- Avskrivningen för det första räkenskapsåret är lika med 18 000 USD, månadsavskrivningen är lika med 150 USD och tillgången avskrivs sedan tills 2019 november, till beloppet 738,75 USD.

- I november 2019 delas 80 procent av tillgången till en annan anläggningstillgång.

Det belopp som ska skrivas av för den ursprungliga till gången är 1 822,25 USD. Det här beloppet är lika med BNV innan delningstransaktionen bokförs (9 111,25 USD) plus den anskaffningsjustering som genereras vid bokföringen av den uppdelade transaktionen (-8 000 USD) plus den avskrivningsjustering som genererades under delningstransaktionen (711 USD). Därför är avskrivningen för det andra året (1 822,25 × 18 procent) ÷ 12 = 27,33 USD.

Beloppet som ska skrivas av för den nya anläggningstillgången under det första året är (8 000 × 18 procent) ÷ 12 = 120 USD.