หมายเหตุ

การเข้าถึงหน้านี้ต้องได้รับการอนุญาต คุณสามารถลอง ลงชื่อเข้าใช้หรือเปลี่ยนไดเรกทอรีได้

การเข้าถึงหน้านี้ต้องได้รับการอนุญาต คุณสามารถลองเปลี่ยนไดเรกทอรีได้

บทความนี้จะอธิบายถึงขั้นตอนการตัดรายการธุรกรรมสำหรับสินทรัพย์ถาวรที่ถูกตัดจำหน่ายเป็นของเสีย ชนิดของธุรกรรมที่สามารถตัดออกได้รวมถึงธุรกรรมการซื้อสินทรัพย์และธุรกรรมค่าเสื่อมราคาสะสมของสินทรัพย์และธุรกรรมสินทรัพย์ถาวรอื่นๆ การตัดออกของธุรกรรมเหล่านี้จะมีผลกระทบต่อบัญชีงบดุล เช่นการปรับปรุงการซื้อสินทรัพย์ การปรับปรุงค่าเสื่อมราคา การประเมินค่าใหม่ และการเพิ่มและลดค่าในบัญชี

| ธุรกรรม | เดบิต (Dr.) | เครดิต (Cr.) |

|---|---|---|

| ค่าเสื่อมราคาสะสมของ Dr. | X | |

| กำไร/ขาดทุนจากสินทรัพย์ถาวรของ Cr. | X | |

| กำไร/ขาดทุนจากสินทรัพย์ถาวรของ Dr. | X | |

| บัญชีการซื้อสินทรัพย์ถาวรของ Cr. | X | |

| กำไร/ขาดทุนจากสินทรัพย์ถาวรของ Dr. (มูลค่าสุทธิตามบัญชี [NBV]) | X | |

| กำไร/ขาดทุนจากสินทรัพย์ถาวรของ Cr. (NBV) | X |

หมายเหตุ

เราขอแนะนำให้คุณทำงานร่วมกับประธานเจ้าหน้าที่ฝ่ายการเงิน (CFO) หรือผู้ควบคุมของบริษัทของคุณอย่างใกล้ชิด เพื่อระบุบัญชีที่ถูกต้องและนำไปใช้สำหรับธุรกรรมแต่ละชนิด และเพื่อตรวจสอบว่ากระบวนการตัดจำหน่าย และธุรกรรมที่สร้างขึ้นจะเป็นไปตามการอัพเดตของบัญชีเหล่านั้นอย่างถูกต้อง

ก่อนที่คุณจะตัดจำหน่ายสินทรัพย์ถาวรเป็นของเสีย คุณต้องสร้างบัญชีแยกประเภทที่เชื่อมโยงกับ:

- มูลค่าการซื้อของสินทรัพย์

- ค่าเสื่อมราคาสำหรับปีปัจจุบัน

- ค่าเสื่อมราคาในปีก่อนหน้า

- NBV ของสินทรัพย์

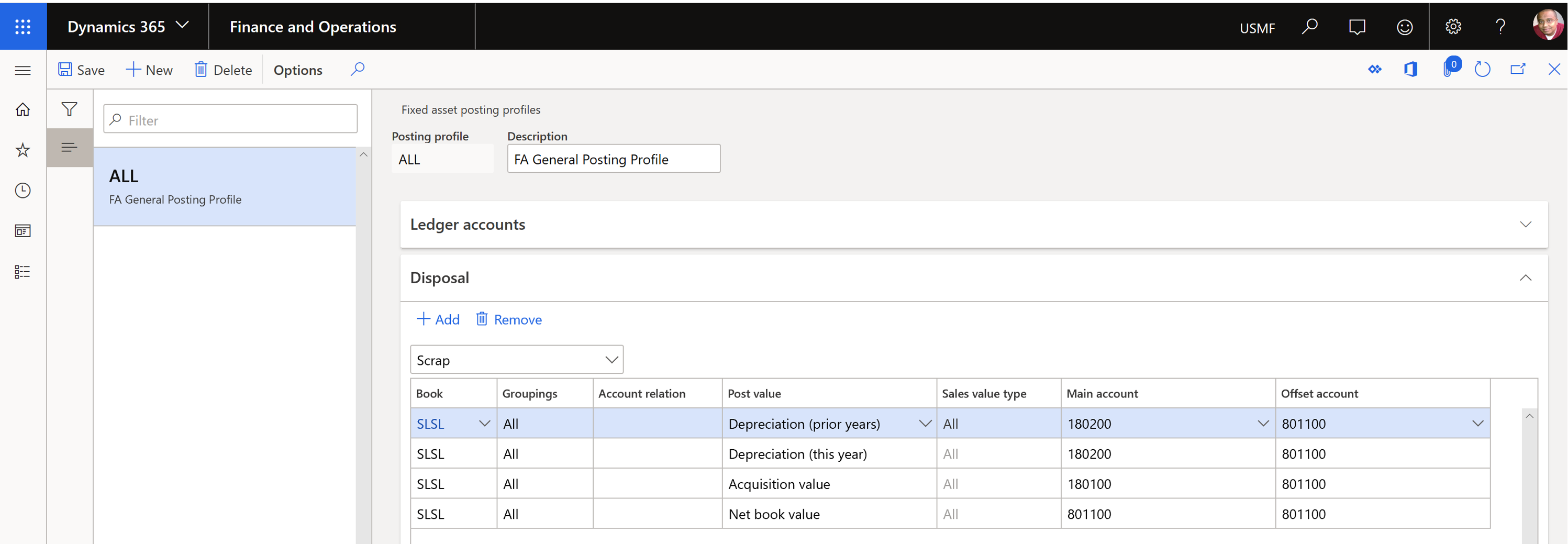

ชนิดของธุรกรรมสินทรัพย์ถาวรจะแสดงรายการในหน้า โพรไฟล์การลงบัญชีสินทรัพย์ถาวร ไปที่ สินทรัพย์ถาวร > การตั้งค่า > โพรไฟล์การลงรายการบัญชีสินทรัพย์ถาวร จากนั้น ให้เลือกแท็บด่วน การตัดจำหน่าย ให้เลือก ของเสีย ในฟิลด์ข้างบนกริด ภาพประกอบต่อไปนี้แสดงรายการของชนิดของธุรกรรมสินทรัพย์ถาวรในหน้า โพรไฟล์การลงบัญชีสินทรัพย์ถาวร

โพรไฟล์การลงรายการบัญชีการตัดจำหน่าย มีสองวิธีในการลงบัญชีมูลค่าการซื้อสินทรัพย์ในระหว่างกระบวนการตัดจำหน่าย:

ผลรวมของการซื้อแบบเหมารวมทั้งหมดที่มีชนิดการลงรายการบัญชี มูลค่าการซื้อสินทรัพย์

แยกความแตกต่างระหว่างการซื้อสินทรัพย์ในปีนี้หรือปีก่อนหน้านี้ที่มีชนิดการลงรายการบัญชี การซื้อสินทรัพย์ปีนี้ และ การซื้อสินทรัพย์ในปีก่อนหน้า

มูลค่าการซื้อ สินทรัพย์จะรวมธุรกรรมการซื้อสินทรัพย์ทั้งหมดไว้ตลอดเวลาในบรรทัดธุรกรรมเดียว และลงรายการบัญชีธุรกรรมการตัดจำหน่ายที่บัญชีที่ตรงกันไปยังมูลค่าการซื้อสินทรัพย์ในโพรไฟล์การลงรายการบัญชี สิ่งนี้สามารถใช้การนี้ถ้าคุณไม่ต้องการแบ่งการซื้อสินทรัพย์ของปีนี้และปีก่อนหน้านี้ ในกรณีนี้ ให้ตั้งค่าตัวเลือก ลงรายการบัญชีธุรกรรมการตัดจำหน่ายในรายละเอียด ในหน้า พารามิเตอร์สินทรัพย์ถาวร เป็น ไม่

การซื้อสินทรัพย์ในปี นี้ และการซื้อสินทรัพย์ ในปีก่อนหน้านี้แบ่งมูลค่าการซื้อสินทรัพย์ เมื่อมีการลงรายการบัญชีการซื้อสินทรัพย์ที่แตกต่างกันสินทรัพย์จำหน่ายในปีนี้หรือปีก่อนหน้านี้ ตั้งค่าตัวเลือก ลงรายการบัญชีธุรกรรมการตัดจำหน่ายโดยละเอียด ในหน้า พารามิเตอร์สินทรัพย์ถาวร เป็น ใช่ เพื่อตรวจสอบความถูกต้องของชนิดการลงรายการบัญชีโดยละเอียดในโพรไฟล์การลงรายการบัญชี

หมายเหตุ

คุณไม่สามารถกำหนดตัวเลือกทั้งสองของชนิดการลงรายการบัญชี มูลค่าการซื้อสินทรัพย์ และ การซื้อสินทรัพย์ในปีนี้ หรือ การซื้อสินทรัพย์ในปีก่อนหน้า ในการตัดจำหน่าย/ของเสีย ในเวลาเดียวกันเพื่อให้แน่ใจว่าการลงรายการการตัดจำหน่ายถูกต้อง

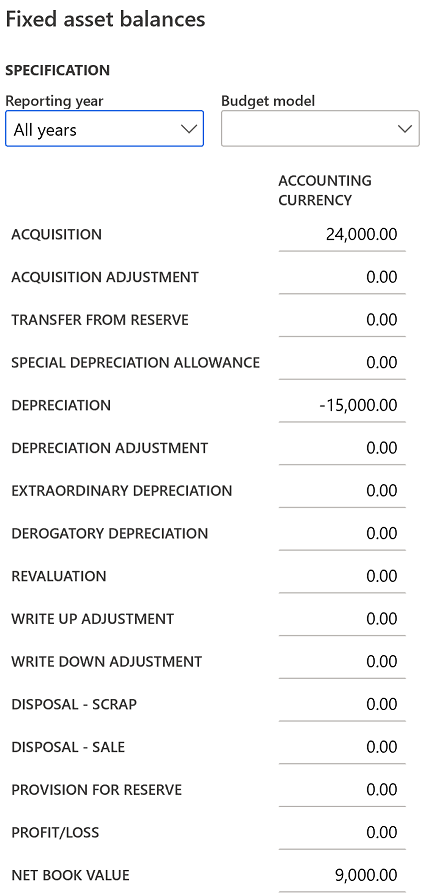

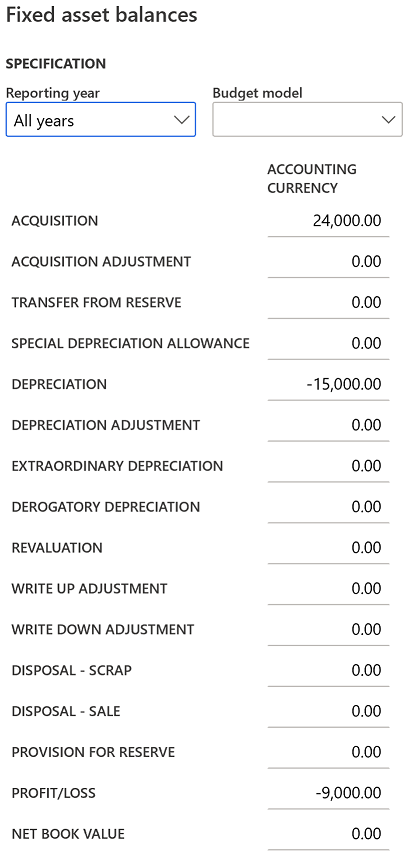

ตัวอย่างต่อไปนี้คือสินทรัพย์ถาวรที่ได้มาเพิ่มในวันที่ 1 มกราคม 2024 และจะเป็นของเสียใน วันที่ 31 มีนาคม 2025

- ราคาการซื้อสินทรัพย์: 24,000.00 ดอลลาร์สหรัฐ (USD)

- อายุการใช้งาน: สองปี

- วิธีคิดค่าเสื่อมราคา: อายุการใช้งานแบบเส้นตรง

- ยอดเงินค่าเสื่อมราคา: 1,000.00 USD ต่อเดือน

NBV ของสินทรัพย์ถาวรจะถูกคำนวณโดยใช้สูตรดังต่อไปนี้:

มูลค่าตามบัญชีสุทธิ = ราคาการซื้อสินทรัพย์ – ค่าเสื่อมราคา

ตัวอย่างต่อไปนี้ มีการซื้อสินทรัพย์ถาวรและคิดค่าเสื่อมราคาเป็นเวลา 15 เดือน ตั้งแต่เดือนมกราคม 2024 จนถึงเดือนมีนาคม 2025 ดังนั้น NBV ของสินทรัพย์นี้คือ 9,000.00 USD (24,000.00 USD – 15,000.00 USD)

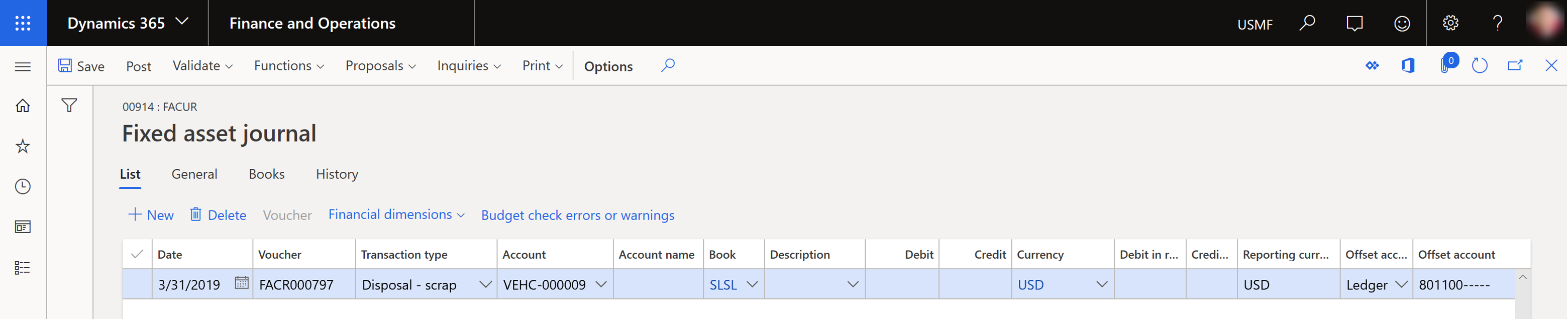

เมื่อต้องการสร้างสมุดบันทึกการตัดจำหน่ายรายวัน ให้ไปที่ สินทรัพย์ถาวร > รายการสมุดรายวัน > สมุดรายวันสินทรัพย์ถาวร จากนั้น ในบานหน้าต่างดำเนินการ ให้เลือก รายการ เลือก การตัดจำหน่าย – ของเสียจากนั้นให้เลือกรหัสสินทรัพย์ถาวร ถ้าต้องกาตัดจำหน่ายสินทรัพย์แบบเต็มจำนวน อย่าป้อนค่าใด ๆ ลงในฟิลด์เดบิต หรือฟิลด์ เครดิต

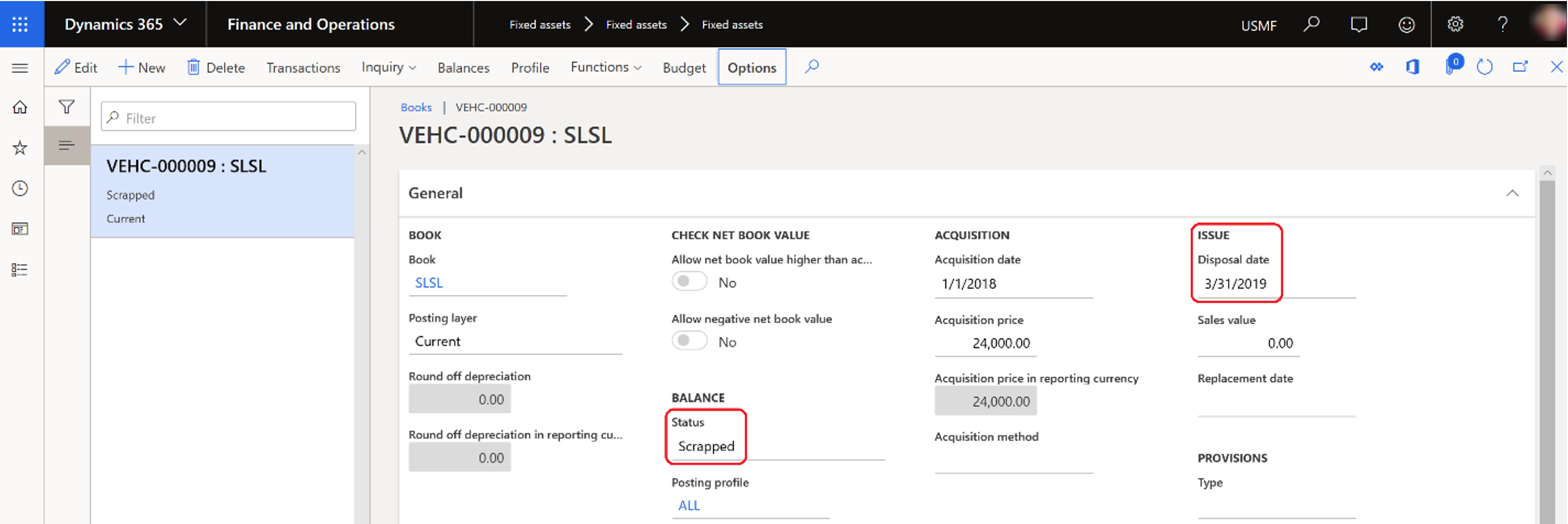

ธุรกรรมการตัดจำหน่ายสินทรัพย์ถาวรเป็นของเสีย จะเปลี่ยนแปลงค่าฟิลด์ต่าง ๆ ในสมุดบัญชีทรัพย์สินถาวรดังต่อไปนี้:

- ในส่วน ยอดดุล ฟิลด์ สถานะ จะถูกอัพเดตเป็น ของเสีย

- ในส่วน การออกใช้ ฟิลด์ วันที่ตัดจำหน่าย จะถูกกำหนดเป็นวันที่ที่มีการตัดจำหน่ายสินทรัพย์

ภาพประกอบต่อไปนี้แสดงยอดดุลของสินทรัพย์ถาวร

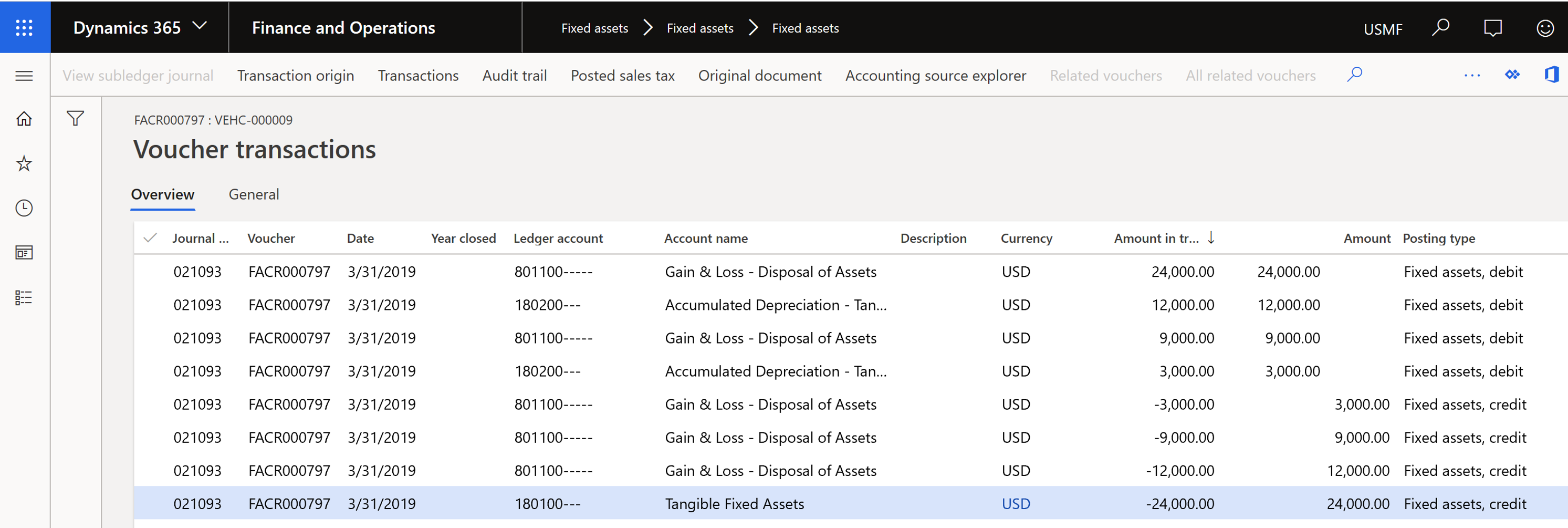

ภาพประกอบต่อไปนี้แสดงใบสำคัญที่ถูกลงบัญชี