本文介绍如何计算普通日记帐行中不同类型的科目(供应商、客户、分类帐和项目)的销售税。

此流程可以分为三个步骤:

确定税金方向。

确定将存储到临时销售税表中的销售税金额。

确定凭证中的销售税金额和科目。

确定税金方向

税金方向的确定方法取决于凭证中的科目类型。 税金方向由科目类型和销售税代码的组合决定。 以下部分更详细地介绍可能情况。

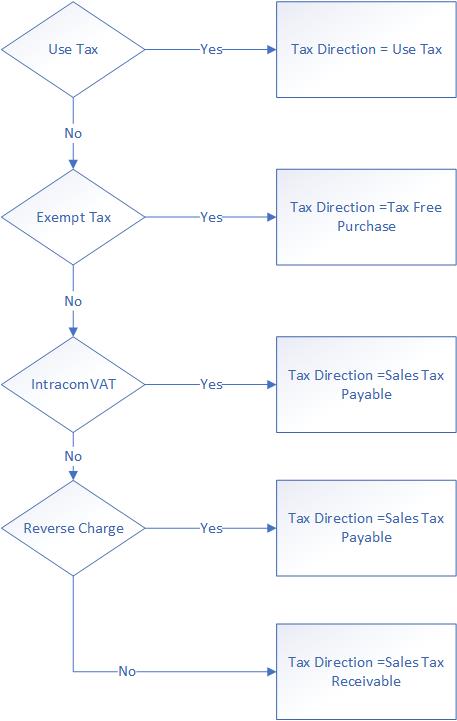

科目类型为“项目”

如果凭证中的日记帐行内科目类型为项目,则该凭证中的所有日记帐行采用相同税金方向。 下图显示规则。 以下点显示项目科目可能的税金方向。

• 如果销售税代码为销项税,则税金方向为“销售税”。

• 如果销售税代码为免税,则税金方向为“免税采购”。

• 如果销售税代码为集团内部增值税,则税金方向为“应付销售税”。

• 如果销售税代码为冲销费用,则税金方向为“应付销售税”。

否则,税金方向为“应收销售税”。

下图以图形方式演示规则。

科目类型为“供应商”

如果凭证中的日记帐行内科目类型为供应商,则该凭证中的所有日记帐行采用相同税金方向。 以下点显示供应商科目可能的税金方向。

• 如果销售税代码为销项税,则税金方向为“销售税”。

• 如果销售税代码为免税,则税金方向为“免税采购”。

• 如果销售税代码为集团内部增值税,则税金方向为“应付销售税”。

• 如果销售税代码为冲销费用,则税金方向为“应付销售税”。

否则,税金方向为“应收销售税”。

下图以图形方式演示规则。

科目类型为“客户”

如果凭证中的日记帐行内科目类型为客户,则该凭证中的所有日记帐行采用相同税金方向。

如果销售税代码为免税,则税金方向为“免税销售”。 否则,税金方向为“应付销售税”。

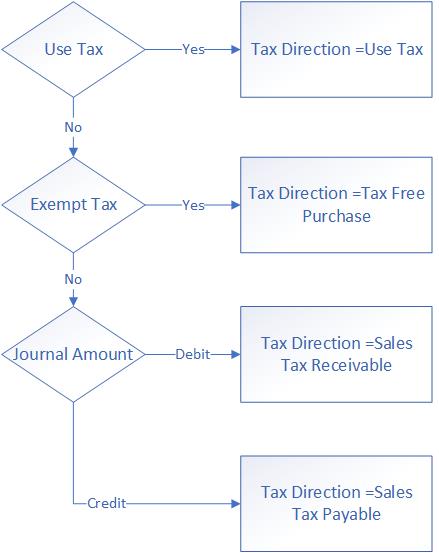

科目类型为“分类帐”

下图显示当凭证中只有其科目类型为分类帐的日记帐行时应用的规则。 以下点显示分类帐科目可能的税金方向。

• 如果销售税代码为销项税,则税金方向为“销售税”。

• 如果销售税代码为免税,则税金方向为“免税采购”。

否则,如果日记帐科目为借记(整数),则税金方向为“应收销售税”;如果日记帐科目为贷项(复数),则税金方向为“应付销售税”。

下图以图形方式演示规则。

覆盖税金方向

当凭证作为科目或对方科目包含分类帐时,您可以替代普通日记帐行的销售税方向。

- 转到总帐>会计科目表>科目>主科目,然后选择法人替代快速选项卡。

- 添加应替代销售税方向的法人,然后选择销售税。

- 选择销售税方向:

- 采购 –用于 销售税应收 税方向

- 销售 –用于 销售税应付 税款方向

如果在普通日记帐行上,科目类型不是分类帐,在常规选项卡上,将销售税方向设置为是,来替代对方会计科目的销售税方向。

确定销售税金额

此部分介绍如何计算销售税金额符号。

下表显示用于确定临时销售税表中的销售税方向和销售税金额符号的一般规则。

| 日记帐行金额 | 税金方向 | 销售税金额符号 |

|---|---|---|

| 正 | 应收销售税 | 正 |

| 正 | 应付销售税 | 负 |

| 负 | 应收销售税 | 负 |

| 负 | 应付销售税 | 正 |

在分类帐行中选择了销售税组或物料销售税组时,只有项目或分类帐行的凭证具有特殊规则。 此规则由普通日记帐的启用独立销售税款计算功能控制。 如果关闭了此功能,则分类帐行的税额使用项目行的借记/贷记方向。 如果开启了此功能,则分类帐行的税额使用自己的借记/贷记方向。 下表显示各方案的规则。

规则何时启用功能

| 项目的日记帐行金额 | 税金方向 | 销售税金额符号 |

|---|---|---|

| 正 | 应收销售税 | 正 |

| 负 | 应收销售税 | 负 |

关闭功能时的规则

| 分类帐的日记帐行金额 | 税金方向 | 销售税金额符号 |

|---|---|---|

| 正 | 应收销售税 | 正 |

| 负 | 应收销售税 | 负 |

确定凭证中的销售税金额和科目

过帐销售税时,将从分类帐过帐组模板检索主科目。 如果销售税为应收销售税,则系统使用在该模板中指定的“应收销售税”科目。 对于应付销售税,则系统使用在该模板中指定的“应付销售税”科目。

下表显示一般规则。

| 税金方向 | 销售税金额符号 | 增值税帐户 | 凭证中的金额 |

|---|---|---|---|

| 应收销售税 | 正 | 应收税金科目 | 正数(借记) |

| 应收销售税 | 负 | 应收税金科目 | 负数(贷记) |

| 应付销售税 | 正 | 应付税金科目 | 负数(贷记) |

| 应付销售税 | 负 | 应付税金科目 | 正数(借记) |