Zasady akumulacji kosztów i obliczanie narzutu

Moduł Rachunek kosztów pozwala zobaczyć, jak przepływ kosztów jest powiązany z produktami i usługami dostarczanymi wewnątrz organizacji. Aby czytelnie widzieć koszty, trzeba uzyskać alokację kosztów między obiektami kosztów w oparciu o odpowiednią podstawę alokacji. Domyślnie alokację kosztów uzyskuje się dla podstawowego składnika kosztów, co jest pożądane w niektórych sytuacjach, ale ma kilka konsekwencji, które trzeba wziąć pod uwagę.

- Po obliczeniu kosztów ogólnych pomocnicze obiekty kosztów będą miały zerowe salda dla podstawowych składników kosztów.

- Ilość wpisów kosztów wygenerowanych wskutek obliczania kosztów ogólnych może być bardzo duża.

- Nie jest możliwe śledzenie przepływu kosztów między obiektami kosztów.

Aby uniknąć tych efektów, moduł Rachunek kosztów umożliwia skonfigurowanie alokacji kosztów spełniającej wymagania sprawozdawczości dla kierownictwa. W tym artykule omówiono sposób określania odpowiedniego poziomu podrzędnych składników kosztów i tworzenia reguł akumulacji kosztów, które pasują do schematów sprawozdawczości i monitorowania kosztów w organizacji.

Banknot

W razie zmiany wymagań w zakresie sprawozdawczości można zmieniać konfiguracje.

Przykład konfiguracji zasady akumulacji kosztów

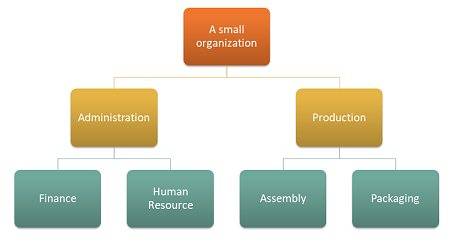

Załóżmy, że organizacja ma następującą strukturę z 4 centrami kosztów.

Wymiar obiektu kosztów

| MPK | opis |

|---|---|

| CC001 | HR |

| CC002 | Finanse |

| CC003 | Zestaw |

| CC004 | Opakowanie |

Wymiar składnika kosztów

| Składniki kosztów | opis | Typ |

|---|---|---|

| 1001 | Elektryczność | Główne |

| 1002 | Wynagrodzenia | Główne |

| 1003 | Reklama | Główne |

Hierarchię wymiarów spełniającą wymagania sprawozdawcze organizacji można skonfigurować w następujący sposób.

Szczegóły hierarchii wymiarów

| Nazwa hierarchii wymiarów | Wymiar | Nazwa typu hierarchii wymiarów | Hierarchia list dostępu |

|---|---|---|---|

| Organizacja | Centra kosztów | Hierarchia klasyfikacji wymiarów | Nie |

hierarchia wymiarów

| Zakresy elementów członkowskich wymiaru | ||

|---|---|---|

| Węzłów | Z elementu członkowskiego wymiaru | Do elementu członkowskiego wymiaru |

| Organizacja | ||

| Administrator | ||

| Finance | CC001 | CC001 |

| HR | CC002 | CC002 |

| Produkcja | ||

| Opakowanie | CC003 | CC003 |

| Zestaw | CC004 | CC004 |

Hierarchię wymiarów spełniającą wymóg zasady można skonfigurować w następujący sposób.

Szczegóły hierarchii wymiarów

| Nazwa hierarchii wymiarów | Wymiar | Nazwa typu hierarchii wymiarów |

|---|---|---|

| Rachunek zysków i strat | Składniki kosztów | Hierarchia klasyfikacji wymiarów |

hierarchia wymiarów

| Zakresy elementów członkowskich wymiaru | ||

|---|---|---|

| Węzły | Element członkowskiego wymiaru źródłowego | Element członkowski wymiaru docelowego |

| Rachunek zysków i strat | ||

| Koszt podstawowy | 10001 | 10003 |

Po przetworzeniu zapisów księgi głównej saldo wpisów kosztów z podziałem na obiekty kosztów wygląda następująco.

| Obiekt kosztów | Łączny | ||||

|---|---|---|---|---|---|

| Składnik kosztów | Zobacz materiał CC001 | Zobacz materiał CC002 | CC003 | CC004 | |

| 1001 Elektryczność | 100,00 | 200 000 | 6.000,00 | 2.000,00 | 8.300,00 |

| 1002 Wynagrodzenia | 10.000,00 | 10.000,00 | 8.000,00 | 6.500,00 | 34.500,00 |

| 1003 Reklama | 0,00 | 4.000,00 | 0,00 | 0,00 | 4.000,00 |

| 10.100,00 | 14.200,00 | 14.000,00 | 8.500,00 | 46.800,00 |

wymiar statystyczny

| Elementy statystyczne | opis |

|---|---|

| SE-1 | Usługi kadrowe |

| SE-2 | Usługi finansowe |

Obiekt kosztów CC001 Zasoby ludzkie wnosi usługi kadrowe do kilku obiektów kosztów.

Usługi kadrowe są zużywane według następującego rozkładu wielkości.

| Obiekt kosztów | opis | Usługi kadrowe |

|---|---|---|

| CC002 | Finanse | 35 |

| CC003 | Zestaw | 55 |

| CC004 | Opakowanie | 10 |

Obiekt kosztów CC002 Finanse wnosi wkład do kilku obiektów kosztów.

Usługi finansowe są zużywane według następującego rozkładu wielkości.

| Obiekt kosztów | opis | Usługi finansowe |

|---|---|---|

| CC003 | Zestaw | 65 |

| CC004 | Opakowanie | 35 |

Zasady alokacji kosztów można skonfigurować w następujący sposób.

| Nazwa zasad | opis | Hierarchia wymiarów obiektów kosztów | Wymiar statystyczny | Wymiar składnika kosztu |

|---|---|---|---|---|

| 2017 | Alokacja kosztu | Organizacja | Elementy statystyczne | Składniki kosztów |

Reguły alokacji kosztów można skonfigurować w następujący sposób.

| Węzeł hierarchii wymiarów obiektów kosztów | Zachowanie kosztów | Podstawa alokacji |

|---|---|---|

| CC001 | Razem | Usługi kadrowe |

| CC002 | Razem | Usługi finansowe |

Przepływ kosztów między centrami kosztów

Jeśli chcesz się dowiedzieć, jak koszty przepływają między centrami kosztów w organizacji, można dla każdego centrum kosztów utworzyć składniki kosztów typu Podrzędny. Te składniki kosztów będą następnie używane do przenoszenia sald między centrami kosztów podczas obliczania kosztów ogólnych.

Elementy członkowskie wymiaru składnika kosztu można skonfigurować w następujący sposób.

| Składniki kosztów | Typ | |

|---|---|---|

| 1001 | Elektryczność | Główne |

| 1002 | Wynagrodzenia | Główne |

| 1003 | Reklama | Główne |

| SC-CC001 | HR | Wtórny |

| SC-CC002 | Finanse | Wtórny |

| SC-CC003 | Montaż | Wtórny |

| SC-CC004 | Opakowanie | Wtórny |

Hierarchia wymiarów Rachunek zysków i strat musi zostać zaktualizowana o nowe elementy członkowskie wymiaru, tak aby hierarchia wymiarów zawiera prawidłowe dane mogące służyć do definiowania sprawozdawczości i zasad.

Szczegóły hierarchii wymiarów

| Nazwa hierarchii wymiarów | Wymiar | Nazwa typu hierarchii wymiarów |

|---|---|---|

| Rachunek zysków i strat | Składniki kosztów | Hierarchia klasyfikacji wymiarów |

hierarchia wymiarów

| Zakresy elementów członkowskich wymiaru | ||

|---|---|---|

| Węzły | Element członkowskiego wymiaru źródłowego | Element członkowski wymiaru docelowego |

| Rachunek zysków i strat | ||

| Koszt podstawowy | 10001 | 10003 |

| Koszt w drugiej walucie | SC-CC001 | SC-CC004 |

Utwórz zasadę akumulacji kosztów, gdzie każde centrum kosztów jest zamapowane na odpowiedni składnik kosztów typu Podrzędne.

Zasady akumulacji kosztów

| Nazwa zasad | opis | Hierarchia wymiarów obiektów kosztów | Hierarchia wymiarów składników kosztów |

|---|---|---|---|

| 2017 | Przepływ kosztów | Organizacja | Rachunek zysków i strat |

Reguły akumulacji kosztów

| Węzeł hierarchii wymiarów obiektów kosztów | Węzeł hierarchii wymiarów składników kosztów | Podrzędny składnik kosztu |

|---|---|---|

| CC001 | Rachunek zysków i strat | SC-CC001 |

| CC002 | Rachunek zysków i strat | SC-CC002 |

| CC003 | Rachunek zysków i strat | SC-CC003 |

| CC004 | Rachunek zysków i strat | SC-CC004 |

Obliczanie kosztów ogólnych

Dziennik

| W arkuszu | Typ arkusza | Kalendarzowy okres obrachunkowy | Rok | Okres | Wersja |

|---|---|---|---|---|---|

| 00002 | Arkusz alokacji kosztów | Fiskalny | 2017 | Okres 1 | Obliczanie kosztów ogólnych / 01-02-2017 23:51:00: 00 / Księga /2017 / Okres 1 |

Teraz system będzie stosował zasadę akumulacji kosztów podczas tworzenia wpisów w arkuszu dotyczących salda obiektów kosztów.

Wpisy w arkuszu salda obiektów kosztów

| Data księgowania | Obiekt kosztów | opis | Składnik kosztu | opis | Ilość |

|---|---|---|---|---|---|

| 31-01-2017 | CC001 | Zasoby ludzkie | SC-CC001 | Zasoby ludzkie | 10.100,00 |

| 31-01-2017 | CC002 | Finanse | SC-CC002 | Finanse | 17.735,00 |

| 31-01-2017 | CC003 | Zestaw | SC-CC003 | Zestaw | 31.082,75 |

| 31-01-2017 | CC004 | Opakowanie | SC-CC004 | Opakowanie | 15.717,25 |

Banknot

Wpisy w arkuszu są tworzone na podstawie reguł określonych w zasadzie akumulacji kosztów, jeśli taka zasada istnieje. Wyświetlane saldo jest saldem obliczania kosztów ogólnych.

Strona Szczegóły wpisu w arkuszu sald kosztów obiektów kosztów otwierana z poziomu wpisów arkusza pokazuje sposób uzyskania salda.

Przykład: Wpis księgowy dla obiektu kosztów CC002 Finance

Szczegóły wpisu w arkuszu salda kosztów obiektu kosztów

| Element członkowski wymiaru składnika kosztu | opis | Ilość |

|---|---|---|

| 1001 | Elektryczność | 200 000 |

| 1002 | Wynagrodzenia | 10.000,00 |

| 1003 | Reklama | 4.000,00 |

| SC-CC001 | Zasoby ludzkie | 3.535,00 |

Wpisy kosztów wygenerowane przez obliczanie kosztów ogólnych

| Obiekt kosztów | opis | Składnik kosztu | opis | Liczba dni | Data księgowania |

|---|---|---|---|---|---|

| CC001 | HR | SC-CC001 | HR | -10,10000 | 31-01-2017 |

| CC002 | Finance | SC-CC001 | HR | 3.535,00 | 31-01-2017 |

| CC003 | Zestaw | SC-CC001 | Zasoby ludzkie | 5.555,00 | 31-01-2017 |

| CC004 | Opakowanie | SC-CC001 | HR | 1.010,00 | 31-01-2017 |

| CC002 | Finance | SC-CC002 | Finance | -17,73500 | 31-01-2017 |

| CC003 | Zestaw | SC-CC002 | Finance | 11.527,75 | 31-01-2017 |

| CC004 | Opakowanie | SC-CC002 | Finanse | 6.207,25 | 31-01-2017 |

Po zakończeniu obliczania kosztów ogólnych można zaraportować wyniki przy użyciu narzędzi takich jak Microsoft SharePoint Workspace, Excel lub Power BI.

Wyświetlanie raportów w programie Excel

Hierarchie wymiarów umożliwiają wyświetlanie danych na różnych poziomach agregacji.

Poniżej przedstawiono przykład raportu Power Pivot w programie Excel.

| Rachunek zysków i strat | Obiekt kosztów | Łączny | |||

|---|---|---|---|---|---|

| Zobacz materiał CC001 | Zobacz materiał CC002 | CC003 | CC004 | ||

| Koszt podstawowy | 10.100,00 | 14.200,00 | 14.000,00 | 8.500,00 | 46.800,00 |

| 1001 | 100,00 | 200 000 | 6.000,00 | 2.000,00 | 8.300,00 |

| 1002 | 10.000,00 | 10.000,00 | 8.000,00 | 6.500,00 | 34.500,00 |

| 1003 | 0,00 | 4.000,00 | 0,00 | 0,00 | 4.000,00 |

| Koszt dodatkowy | -10.100,00 | -14.200,00 | 17.082.75 | 7.217,25 | 0,00 |

| SC-CC001 | -10,10000 | 3.535,00 | 5.555,00 | 1.010,00 | 0,00 |

| SC-CC002 | 0,00 | -17,73500 | 11.527,75 | 6.207,25 | 0,00 |

| SC-CC003 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC004 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Łączny | 0,00 | 0,00 | 31.082,75 | 15.717,25 | 46.800,00 |

Za pomocą zasady akumulacji kosztów i podrzędnych składników kosztów można pozostawić koszt podstawowy obiektu kosztów dla sprawozdawczości wewnętrznej jako koszt podstawowy, która pozostaje po obliczeniu kosztów ogólnych.

Jeśli ten sam przykład zostałby wykonany bez tworzenia zasady akumulacji kosztów, wynik raportowania wyglądałby jak poniżej. Koszt przepływa poprawnie, ale traci się możliwość jego identyfikacji i wglądu w sposób przepływu między centrami kosztów.

| Rachunek zysków i strat | Obiekt kosztów | Łączny | |||

|---|---|---|---|---|---|

| Zobacz materiał CC001 | Zobacz materiał CC002 | CC003 | CC004 | ||

| Koszt podstawowy | 0,00 | 0,00 | 31.082,75 | 15.717,25 | 46.800,00 |

| 1001 | 0,00 | 0,00 | 6.207,75 | 2.092,25 | 8.300,00 |

| 1002 | 0,00 | 0,00 | 22.275,00 | 12.225,00 | 34.500,00 |

| 1003 | 0,00 | 0,00 | 2600,00 | 1.400,00 | 4.000,00 |

| Koszt dodatkowy | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC001 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC002 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC003 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC004 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Łączny | 0,00 | 0,00 | 31.082,75 | 15.717,25 | 46.800,00 |

Zależnie od wymagań dotyczących sprawozdawczości i monitorowania w organizacji można określić odpowiedni poziom podrzędnych składników kosztów i tworzyć reguły akumulacji kosztów spełniających konkretne potrzeby.

Wyraźne rozgraniczenie między alokacją kosztów a zasadami akumulacji kosztów zapewnia elastyczność pozwalającą dokonywać ciągłych aktualizacji bez wzajemnego oddziaływania tych obiektów na siebie.