Política de rollup de custos e cálculo de despesas gerais

A contabilidade de custos permite obter informações sobre como o fluxo de custo se relaciona com os produtos e serviços fornecidos numa organização. Para ver a transparência de custos, é importante obter a alocação de custos entre objetos de custo de acordo com uma base adequada à alocação. Por predefinição, a alocação de custos é obtida para o elemento de custo principal, que é desejado em algumas situações, mas há algumas implicações que devem ser consideradas.

- Os objetos de custo auxiliares terminarão com saldo zero para o elemento de custo principal após o cálculo de despesas gerais.

- O volume de entradas de custos geradas pelo cálculo de despesas gerais pode ser muito alto.

- Não é possível controlar o fluxo de custos entre objetos de custo.

Para evitar estas implicações, a contabilidade de custos permite configurar a alocação de custos para se ajustar nos requisitos de relatórios de administração da organização. Isto artigo discute como determinar o nível correto de classes de custo secundário e criar regras de rollup de custos que se encaixam no relatório da organização e na rastreabilidade de custos.

Nota

Pode alterar as configurações, se os requisitos de relatórios forem alterados.

Exemplo de configuração da política de rollup de custos

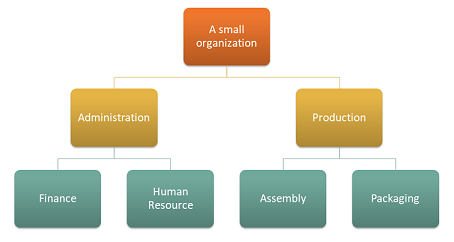

Suponha que uma organização tem a seguinte estrutura com 4 centros de custos.

Dimensão do objeto de custo

| Centros de custos | Descrição |

|---|---|

| CC001 | HR |

| CC002 | Finance |

| CC003 | Montagem |

| CC004 | Embalagem |

Dimensão da classe de custo

| Elementos de custo | Descrição | Tipo |

|---|---|---|

| 1001 | Eletricidade | Principal |

| 1002 | Salários | Principal |

| 1003 | Publicidade | Principal |

Uma hierarquia da dimensão que atende aos requisitos de relatórios da organização pode ser configurada como se segue.

Detalhes da hierarquia de dimensões

| Nome da hierarquia da dimensão | Dimensão | Nome do tipo da hierarquia da dimensão | Hierarquia da lista de acesso |

|---|---|---|---|

| Organização | Centros de custos | Hierarquia de classificação da dimensão | Não |

Hierarquia de dimensões

| Intervalos dos membros da dimensão | ||

|---|---|---|

| Nós | Da barra de dimensão | Para dimensionar a barra |

| Organização | ||

| Administrador | ||

| Finance | CC001 | CC001 |

| HR | CC002 | CC002 |

| Produção | ||

| Embalagem | CC003 | CC003 |

| Montagem | CC004 | CC004 |

Uma hierarquia da dimensão que atende ao requisito da política pode ser configurada como se segue.

Detalhes da hierarquia de dimensões

| Nome da hierarquia da dimensão | Dimensão | Nome do tipo da hierarquia da dimensão |

|---|---|---|

| Demonstração de lucros e perdas | Elementos de custo | Hierarquia de classificação da dimensão |

Hierarquia de dimensões

| Intervalos dos membros da dimensão | ||

|---|---|---|

| Nós | Do membro da dimensão | Ao membro da dimensão |

| Demonstração de lucros e perdas | ||

| Custo principal | 10001 | 10003 |

Depois de as entradas do razão geral serem processadas, o saldo de entrada de custo por objeto de custo parece-se com este.

| Objeto de custo | Total | ||||

|---|---|---|---|---|---|

| Elemento de custo | CC001 | CC002 | CC003 | CC004 | |

| 1001 Eletricidade | 100.00 | 200.00 | 6.000,00 | 2.000,00 | 8.300,00 |

| 1002 Salários | 10.000,00 | 10.000,00 | 8.000,00 | 6.500,00 | 34.500,00 |

| 1003 Publicidade | 0,00 | 4.000,00 | 0,00 | 0,00 | 4.000,00 |

| 10.100,00 | 14.200,00 | 14.000,00 | 8.500,00 | 46.800,00 |

Dimensão estatística

| Elementos estatísticos | Descrição |

|---|---|

| SE-1 | Serviços de RH |

| SE-2 | Serviços financeiros |

O objeto de custo CC001 RH está a contribuir com serviços de RH para vários objetos de custo.

Os serviços de RH são consumidos pela seguinte distribuição de magnitude.

| Objeto de custo | Descrição | Serviços de RH |

|---|---|---|

| CC002 | Finance | 35 |

| CC003 | Montagem | 55 |

| CC004 | Embalagem | 10 |

O objeto de custo CC002 Finanças está a contribuir para vários objetos de custo.

Os serviços financeiros são consumidos pela seguinte distribuição de magnitude.

| Objeto de custo | Descrição | Serviços financeiros |

|---|---|---|

| CC003 | Montagem | 65 |

| CC004 | Embalagem | 35 |

As políticas de alocação de custos podem ser configuradas como se segue.

| Nome da política | Descrição | Hierarquia da dimensão de objetos de custo | Dimensão estatística | Dimensão de elementos de custo |

|---|---|---|---|---|

| 2017 | Alocação de custos | Organização | Elementos estatísticos | Elementos de custo |

As regras de alocação de custos podem ser configuradas como se segue.

| Nó da hierarquia da dimensão de objetos de custo | Comportamento de custos | Base de alocação |

|---|---|---|

| CC001 | Total | Serviços de RH |

| CC002 | Total | Serviços financeiros |

Como o custo flui entre os centros de custos

Para saber como o custo flui entre os centros de custo na organização, é possível criar classes de custo do tipo Secundário para cada centro de custo. Estes elementos de custo serão utilizados depois para transferir saldos entre centros de custos durante o cálculo de despesas gerais.

Os membros da dimensão de elementos de custo podem ser configurados como se segue.

| Elementos de custo | Tipo | |

|---|---|---|

| 1001 | Eletricidade | Principal |

| 1002 | Salários | Principal |

| 1003 | Publicidade | Principal |

| SC-CC001 | RH | Secundário |

| SC-CC002 | Finanças | Secundário |

| SC-CC003 | Montagem | Secundário |

| SC-CC004 | Embalagem | Secundário |

A hierarquia de dimensões Demonstração de resultados precisa de ser actualizada com os novos membros da dimensão para que a hierarquia de dimensões contenha os dados correctos que podem ser utilizados para definir relatórios e políticas.

Detalhes da hierarquia de dimensões

| Nome da hierarquia da dimensão | Dimensão | Nome do tipo da hierarquia da dimensão |

|---|---|---|

| Demonstração de lucros e perdas | Elementos de custo | Hierarquia de classificação da dimensão |

Hierarquia de dimensões

| Intervalos dos membros da dimensão | ||

|---|---|---|

| Nós | Do membro da dimensão | Ao membro da dimensão |

| Demonstração de lucros e perdas | ||

| Custo principal | 10001 | 10003 |

| Custo secundário | SC-CC001 | SC-CC004 |

Criar uma política de rollup de custos onde cada centro de custo é mapeado para uma classe de custo correspondente do tipo Secundário.

Políticas de rollup de custos

| Nome da política | Descrição | Hierarquia da dimensão de objetos de custo | Hierarquia da dimensão de elementos de custo |

|---|---|---|---|

| 2017 | Fluxo de custos | Organização | Demonstração de lucros e perdas |

Regras de rollup de custos

| Nó da hierarquia da dimensão de objetos de custo | Nó da hierarquia da dimensão de elementos de custo | Elemento de custo secundário |

|---|---|---|

| CC001 | Demonstração de lucros e perdas | SC-CC001 |

| CC002 | Demonstração de lucros e perdas | SC-CC002 |

| CC003 | Demonstração de lucros e perdas | SC-CC003 |

| CC004 | Demonstração de lucros e perdas | SC-CC004 |

Executar cálculo de despesas gerais

Jornal

| Diário | Tipo de diário | Período do calendário fiscal | Ano | Período | Versão |

|---|---|---|---|---|---|

| 00002 | Diário de alocação de custos | Fiscal | 2017 | Período 1 | Cálculo de despesas gerais / 02-01-2017 11:51:00 PM / Livro-razão / 2017 / Período 1 |

O sistema aplicará agora a política de rollup de custos quando criar os lançamentos diários de saldo do objeto de custos .

Lançamentos contábeis manuais de saldo do objeto de custo

| Data contabilística | Objeto de custo | Descrição | Elemento de custo | Descrição | Montante |

|---|---|---|---|---|---|

| 31-01-2017 | CC001 | HR | SC-CC001 | HR | 10.100,00 |

| 31-01-2017 | CC002 | Finance | SC-CC002 | Finance | 17.735,00 |

| 31-01-2017 | CC003 | Montagem | SC-CC003 | Montagem | 31.082,75 |

| 31-01-2017 | CC004 | Embalagem | SC-CC004 | Embalagem | 15.717,25 |

Nota

Os lançamentos contábeis manuais são criados com base nas regras da política de rollup Cost se existir uma política. O saldo apresentado é o saldo do cálculo de despesas gerais.

A página Detalhes do lançamento contábil manual do saldo de custos do objeto de custo , que é acessada a partir dos lançamentos contábeis manuais, exibe como o saldo é obtido.

Exemplo: O lançamento contábil manual para o objeto de custo CC002 Finanças

Detalhes do lançamento diário do saldo de custos do objeto de custo

| Membro da dimensão de elementos de custo | Descrição | Montante |

|---|---|---|

| 1001 | Eletricidade | 200.00 |

| 1002 | Salários | 10.000,00 |

| 1003 | Publicidade | 4.000,00 |

| SC-CC001 | HR | 3.535,00 |

Entradas de custos geradas pelo cálculo de custos indiretos

| Objeto de custo | Descrição | Elemento de custo | Descrição | Montante | Data contabilística |

|---|---|---|---|---|---|

| CC001 | HR | SC-CC001 | HR | -10.100,00 | 31-01-2017 |

| CC002 | Finance | SC-CC001 | HR | 3.535,00 | 31-01-2017 |

| CC003 | Montagem | SC-CC001 | HR | 5.555,00 | 31-01-2017 |

| CC004 | Embalagem | SC-CC001 | HR | 1.010,00 | 31-01-2017 |

| CC002 | Finance | SC-CC002 | Finance | -17.735,00 | 31-01-2017 |

| CC003 | Montagem | SC-CC002 | Finance | 11.527,75 | 31-01-2017 |

| CC004 | Embalagem | SC-CC002 | Finance | 6.207,25 | 31-01-2017 |

Após a conclusão do cálculo das despesas gerais , pode comunicar os resultados utilizando ferramentas como o Microsoft SharePoint Workspace, Excel ou Power BI.

Ver relatório no Excel

As hierarquias da dimensão permitem que veja os dados a diferentes níveis de agregação.

Este é um exemplo de relatório do Power Pivot no Excel.

| Demonstração de resultados | Objeto de custo | Total | |||

|---|---|---|---|---|---|

| CC001 | CC002 | CC003 | CC004 | ||

| Custo primário | 10.100,00 | 14.200,00 | 14.000,00 | 8.500,00 | 46.800,00 |

| 1001 | 100,00 | 200.00 | 6.000,00 | 2.000,00 | 8.300,00 |

| 1002 | 10.000,00 | 10.000,00 | 8.000,00 | 6.500,00 | 34.500,00 |

| 1003 | 0,00 | 4.000,00 | 0,00 | 0,00 | 4.000,00 |

| Custo secundário | -10.100,00 | -14.200,00 | 17,082,75 | 7.217,25 | 0,00 |

| SC-CC001 | -10.100,00 | 3.535,00 | 5.555,00 | 1.010,00 | 0,00 |

| SC-CC002 | 0,00 | -17.735,00 | 11.527,75 | 6.207,25 | 0,00 |

| SC-CC003 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC004 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Total | 0,00 | 0,00 | 31.082,75 | 15.717,25 | 46.800,00 |

A utilização de Política de rollup de custos e Classes de custo do tipo secundário permite-lhe deixar o custo primário por objeto de custo para o relatório interno como o custo primário que permanece após Cálculo de custos indiretos.

Se o mesmo exemplo tivesse sido executado sem criar a política de rollup Cost, o resultado do relatório seria o mostrado abaixo. O custo flui corretamente, mas a rastreabilidade e as informações sobre como o custo flui entre os centros de custos são perdidas.

| Demonstração de resultados | Objeto de custo | Total | |||

|---|---|---|---|---|---|

| CC001 | CC002 | CC003 | CC004 | ||

| Custo primário | 0,00 | 0,00 | 31.082,75 | 15.717,25 | 46.800,00 |

| 1001 | 0,00 | 0,00 | 6.207,75 | 2.092,25 | 8.300,00 |

| 1002 | 0,00 | 0,00 | 22.275,00 | 12.225,00 | 34.500,00 |

| 1003 | 0,00 | 0,00 | 2600,00 | 1.400,00 | 4.000,00 |

| Custo secundário | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC001 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC002 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC003 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC004 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Total | 0,00 | 0,00 | 31.082,75 | 15.717,25 | 46.800,00 |

Dependendo dos requisitos de relatório e rastreabilidade da sua organização, pode determinar o nível correto de elementos de custo secundários e criar regras de rollup de custos, de acordo com as suas necessidades.

A separação clara entre Alocação de custos e Políticas de rollup de custos proporciona a flexibilidade de fazer actualizações contínuas sem afetar uma à outra.

Recursos adicionais

Comentários

Brevemente: Ao longo de 2024, vamos descontinuar progressivamente o GitHub Issues como mecanismo de feedback para conteúdos e substituí-lo por um novo sistema de feedback. Para obter mais informações, veja: https://aka.ms/ContentUserFeedback.

Submeter e ver comentários