evento

Campeonato Mundial do Power BI DataViz

14/02, 16 - 31/03, 16

Com 4 chances de participar, você pode ganhar um pacote de conferência e chegar ao LIVE Grand Finale em Las Vegas

Mais informaçõesEste browser já não é suportado.

Atualize para o Microsoft Edge para tirar partido das mais recentes funcionalidades, atualizações de segurança e de suporte técnico.

Isto artigo descreve os processos típicos de cálculo e alocação de custos gerais.

Os custos gerais são os custos incorridos para gerir um negócio, mas que não podem ser diretamente atribuídos a qualquer atividade comercial, produto ou serviço específico. Os custos indiretos fornecem um suporte crítico para a geração de atividades lucrativas. Aqui estão alguns exemplos de custos gerais:

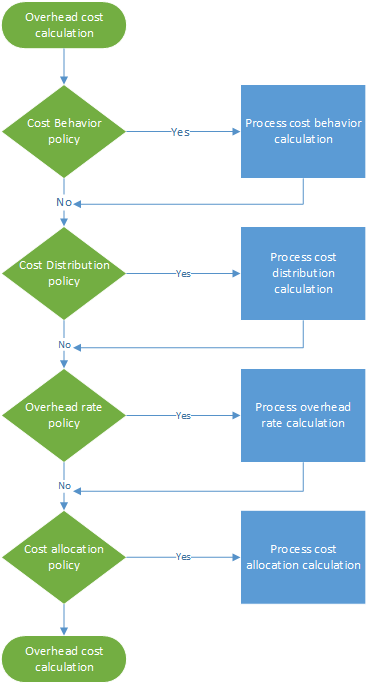

O cálculo das despesas indiretas executa as políticas de contabilidade de custos na ordem correta. É possível executar o cálculo de despesas gerais várias vezes para o mesmo período fiscal se as políticas de contabilidade de custos tiverem sido alteradas ou se tiverem sido detetados erros específicos. Cada execução do cálculo de despesas gerais é armazenada e recebe um ID de versão único que lhe permite comparar os cálculos em várias versões. As entradas de custos que o cálculo de despesas gerais gera recebem uma data contabilística. Esta data contabilística corresponde à data de fim do período fiscal que é utilizada no cálculo. O ID de versão único consiste nos seguintes elementos:

O cálculo de despesas gerais é efetuado independentemente da versão. Portanto, pode calcular a versão do Orçamento antes da versão Atual. O cálculo de despesas gerais consiste em quatro passos, como se mostra na ilustração seguinte. Em cada passo, é criado um cabeçalho de diário com entradas de diário. Este cabeçalho de diário mantém os dados de entrada para cada passo de cálculo. São aplicadas políticas e regras a cada linha do diário e são geradas entradas de custos como saída. Por conseguinte, existe sempre rastreabilidade total.

Na contabilidade financeira, alguns custos, tais como a eletricidade, são registados como um montante fixo. Por conseguinte, não são fornecidas informações de gestão detalhadas para a Contabilidade de custos. Na contabilidade de custos, para proporcionar informações corretas de gestão em todas as unidades e níveis organizacionais, os custos têm de fluir através das unidades organizacionais. Este fluxo tem de basear-se ou num registo exato do consumo ou numa avaliação justa. No livro-razão geral, um custo de eletricidade pode ser publicado como mostra a tabela seguinte.

| Data contabilística | Centro de custos | Conta principal | Montante na moeda contabilística | ||

|---|---|---|---|---|---|

| 3 de janeiro de 2017 | CC099 | Centro de custos predefinido | 10001 | Eletricidade | 10.000,00 |

Por padrão, quando as entradas de custo são importadas dos dados de origem, elas recebem a classificação de comportamento de custo não classificado em Contabilidade de custos. Ao aplicar regras de política de comportamento de custo, você pode reclassificar as entradas de custo como Custo fixo ou Custo variável.

Em alguns casos, parte do custo é uma taxa fixa e o custo restante é baseado no consumo. As faturas de eletricidade correspondem frequentemente a esta definição. Depois de pagar uma taxa fixa específica, paga-se o consumo por quilowatt-hora (Kwh). Por exemplo, se a taxa de custo fixo é 1000,00, a regra de comportamento de custos é definida da seguinte forma:

| Diário | Tipo de diário | Período do calendário fiscal | Versão | ||

|---|---|---|---|---|---|

| 00001 | Diário de cálculo do comportamento de custos | Fiscal | 2017 | Período 1 | Cálculo de despesas gerais / 02-01-2017 11:51:00 PM / Livro-razão / 2017 / Período 1 |

| Data contabilística | Objeto de custo | Elemento de custo | Comportamento de custos | Montante | ||

|---|---|---|---|---|---|---|

| 3 de janeiro de 2017 | CC099 | Centro de custos predefinido | 10001 | Eletricidade | Sem classificação | 10.000,00 |

| Objeto de custo | Elemento de custo | Comportamento de custos | Montante | Data contabilística | ||

|---|---|---|---|---|---|---|

| CC099 | Centro de custos predefinido | 10001 | Eletricidade | Sem classificação | 10.000,00 | 3 de janeiro de 2017 |

| CC099 | Centro de custos predefinido | 10001 | Eletricidade | Sem classificação | -10.000,00 | 31 de janeiro de 2017 |

| CC099 | Centro de custos predefinido | 10001 | Eletricidade | Custo fixo | 1000,00 | 31 de janeiro de 2017 |

| CC099 | Centro de custos predefinido | 10001 | Eletricidade | Custo variável | 9000,00 | 31 de janeiro de 2017 |

Para obter mais informações, consulte Criar e atribuir uma política de comportamento de custos a uma unidade de controle de custos.

A distribuição de custos é utilizada para redistribuir os custos de um objeto de custo para um ou mais objetos de custo através da aplicação de uma base de alocação relevante. A distribuição de custos e a alocação de custos diferem, uma vez que a distribuição de custos ocorre sempre ao nível do elemento de custo principal do custo original.

Na contabilidade financeira, os custos de eletricidade são frequentemente registados como um montante fixo. Na contabilidade de custos, esta abordagem não é suficientemente detalhada. O custo variável tem de ser distribuído aos objetos de custo individuais numa base justa. A base de alocação mais lógica é o consumo de eletricidade (Kwh). É criado um membro de dimensão estatística que se chama Eletricidade, e o consumo de eletricidade é registado. Por predefinição, todos os membros de dimensão estatística tornam-se disponíveis como bases de alocação.

| Objeto de custo | Kwh | |

|---|---|---|

| CC001 | HR | 1000 |

| CC002 | Finance | 6000 |

| CC003 | Montagem | 0 |

A tabela seguinte mostra o resultado quando o consumo de eletricidade é aplicado como uma base de alocação para custos variáveis.

| Objeto de custo | Magnitude | Fator de alocação | Montante | |

|---|---|---|---|---|

| CC001 | HR | 1000 | (1000 ÷ 7000) × 9000,00 | 1285,71 |

| CC002 | Finance | 6000 | (6000 ÷ 7000) × 9000,00 | 7714,29 |

| CC003 | Montagem | 0 | (0 ÷ 7000) × 9000,00 | 0,00 |

O custo fixo tem de ser distribuído uniformemente pelos objetos de custo individuais que tenham consumido eletricidade. Este resultado pode ser alcançado ao utilizat o membro de dimensão estatística Eletricidade numa base de alocação de fórmula: (Eletricidade > 0,00) A tabela seguinte mostra o resultado quando o consumo de eletricidade é aplicado como uma base de alocação para custos variáveis.

| Objeto de custo | Fórmula | Magnitude | Fator de alocação | Montante | |

|---|---|---|---|---|---|

| CC001 | HR | (1000 > 0,00) | 1 | (1 ÷ 2) × 1000,00 | 500,00 |

| CC002 | Finance | (6000 > 0,00) | 1 | (1 ÷ 2) × 1000,00 | 500,00 |

| CC003 | Montagem | (0 > 0,00) | 0 | (0 ÷ 2) × 1000,00 | 0,00 |

| Diário | Tipo de diário | Período do calendário fiscal | Versão | ||

|---|---|---|---|---|---|

| 00002 | Diário de cálculo da distribuição de custos | Fiscal | 2017 | Período 1 | Cálculo de despesas gerais / 02-01-2017 11:51:00 PM / Livro-razão / 2017 / Período 1 |

| Data contabilística | Objeto de custo | Elemento de custo | Comportamento de custos | Montante | ||

|---|---|---|---|---|---|---|

| 31 de janeiro de 2017 | CC099 | Centro de custos predefinido | 10001 | Eletricidade | Custo fixo | 1000,00 |

| 31 de janeiro de 2017 | CC099 | Centro de custos predefinido | 10001 | Eletricidade | Custo variável | 9000,00 |

| Objeto de custo | Elemento de custo | Comportamento de custos | Montante | Data contabilística | ||

|---|---|---|---|---|---|---|

| CC099 | Centro de custos predefinido | 10001 | Eletricidade | Custo fixo | -1000,00 | 31 de janeiro de 2017 |

| CC001 | HR | 10001 | Eletricidade | Custo fixo | 500,00 | 31 de janeiro de 2017 |

| CC002 | Finance | 10001 | Eletricidade | Custo fixo | 500,00 | 31 de janeiro de 2017 |

| CC099 | Centro de custos predefinido | 10001 | Eletricidade | Custo variável | -9000,00 | 31 de janeiro de 2017 |

| CC001 | HR | 10001 | Eletricidade | Custo variável | 1285,71 | 31 de janeiro de 2017 |

| CC002 | Finance | 10001 | Eletricidade | Custo variável | 7714,29 | 31 de janeiro de 2017 |

Para obter mais informações, consulte Criar e atribuir uma política de sindicação de custos a uma unidade de controle de custos.

A taxa de despesas gerais é utilizada para cobrar um ou mais objetos de custo específicos. A cobrança é baseada numa taxa de custo pré-determinada e na magnitude da base de alocação atribuída.

O objeto de custo CC001 RH contribui para um conjunto de projetos internos. É criado um membro de dimensão estatística denominado Projetos de RH para avaliar a magnitude consumida.

| Objeto de custo | Horas | |

|---|---|---|

| Proj 1 | Projeto 1 | 3 |

| Proj 2 | Projeto 2 | 1 |

Foi definida uma taxa de custo pré-determinada para a contribuição dos projetos de custo.

| Objeto de custo | Elemento de custo | Comportamento de custos | Unidades | Taxa | |

|---|---|---|---|---|---|

| CC001 | HR | 10001 | Custo variável | 1 | 10 |

A tabela seguinte mostra o resultado quando os projetos de RH são aplicados como uma base de alocação.

| Objeto de custo | Magnitude | Elemento de custo | Fator de alocação | Montante | |

|---|---|---|---|---|---|

| Proj 1 | Projeto 1 | 3 | 10001 | (3 ÷ 1) × 10,00 | 30,00 |

| Proj 2 | Projeto 2 | 1 | 10001 | (1 ÷ 1) × 10,00 | 10,00 |

| Diário | Tipo de diário | Período do calendário fiscal | Versão | ||

|---|---|---|---|---|---|

| 00003 | Diário de cálculo da taxa de despesas gerais | Fiscal | 2017 | Período 1 | Cálculo de despesas gerais / 02-01-2017 11:51:00 PM / Livro-razão / 2017 / Período 1 |

| Data contabilística | Objeto de custo | Magnitude | |

|---|---|---|---|

| 31 de janeiro de 2017 | Proj 1 | Proj interno 1 | 3,00 |

| 31 de janeiro de 2017 | Proj 2 | Proj interno 2 | 1,00 |

| Objeto de custo | Elemento de custo | Comportamento de custos | Montante | Data contabilística | ||

|---|---|---|---|---|---|---|

| CC0001 | HR | 10001 | Eletricidade | Custo variável | -30,00 | 31 de janeiro de 2017 |

| Proj 1 | Proj interno 1 | 10001 | Eletricidade | Custo variável | 30,00 | 31 de janeiro de 2017 |

| CC001 | HR | 10001 | Eletricidade | Custo variável | -10,00 | 31 de janeiro de 2017 |

| Proj 2 | Proj interno 2 | 10001 | Eletricidade | Custo variável | 10,00 | 31 de janeiro de 2017 |

Para obter mais informações, consulte Executar cálculo de despesas gerais.

A alocação é utilizada para alocar o saldo de um objeto de custo a outros objetos de custo através da aplicação de uma base de alocação. O Finance suporta o método de alocação recíproca. No método de alocação recíproca, os serviços mútuos que os objetos de custo auxiliares trocam são plenamente reconhecidos. O sistema determina automaticamente a ordem correta para efetuar as alocações. O saldo de um objeto de custo é alocado por uma única base de alocação. São suportadas alocações através das dimensões dos objetos de custo e dos seus respetivos membros. A ordem de alocação é controlada pela unidade de controlo de custos.

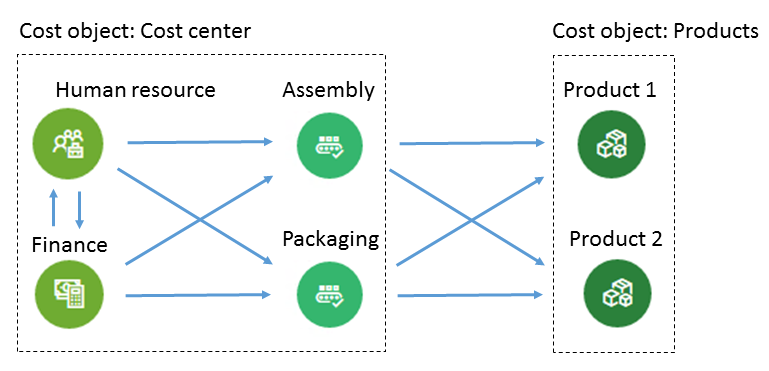

Aqui está um exemplo simples que explica como é possível rastrear o fluxo de custos. O objeto de custo CC001 RH contribui para vários objetos de custo. É criado um membro de dimensão estatística denominado Serviços de RH para avaliar a magnitude consumida.

| Objeto de custo | Serviços de RH | |

|---|---|---|

| CC002 | Finance | 35 |

| CC003 | Montagem | 55 |

| CC004 | Embalagem | 10 |

O objeto de custo CC002 Finanças contribui para vários objetos de custo. É criado um membro de dimensão estatística denominado Serviços financeiros para avaliar a magnitude consumida.

| Objeto de custo | Serviços financeiros | |

|---|---|---|

| CC003 | Montagem | 65 |

| CC004 | Embalagem | 35 |

O objeto de custo CC003 Montagem contribui para vários objetos de custo. É criado um membro de dimensão estatística denominado Serviços de montagem para avaliar a magnitude consumida.

| Objeto de custo | Serviços de montagem (horas) | |

|---|---|---|

| Prod 1 | Produto 1 | 60 |

| Prod 2 | Produto 2 | 20 |

O objeto de custo CC004 Embalagem contribui para vários objetos de custo. É criado um membro de dimensão estatística denominado Serviços de embalagem para avaliar a magnitude consumida.

| Objeto de custo | Serviços de embalagem (horas) | |

|---|---|---|

| Prod 1 | Produto 1 | 80 |

| Prod 2 | Produto 2 | 15 |

Nota

Medidas estatísticas tais como as horas de produção que um produto consome podem ser derivadas dos dados de origem. Para obter mais informações, consulte Modelo de provedor de medida estatística. A tabela seguinte mostra o resultado quando os serviços de RH são aplicados como base de alocação para o custo total (custo fixo e custo variável).

| Objeto de custo | Magnitude | Fator de alocação | Montante | Comportamento de custos | |

|---|---|---|---|---|---|

| CC002 | Finance | 35 | (35 ÷ 100) × 500,00 | 175,00 | Custo fixo |

| CC003 | Montagem | 55 | (55 ÷ 100) × 500,00 | 275,00 | Custo fixo |

| CC004 | Embalagem | 10 | (10 ÷ 100) × 500,00 | 50,00 | Custo fixo |

| CC002 | Finance | 35 | (35 ÷ 100) × 1245,71 | 436,00 | Custo variável |

| CC003 | Montagem | 55 | (55 ÷ 100) × 1245,71 | 685,14 | Custo variável |

| CC004 | Embalagem | 10 | (10 ÷ 100) × 1245,71 | 124,57 | Custo variável |

A tabela seguinte mostra o resultado quando os Serviços financeiros são aplicados como base de alocação para o custo total (custo fixo e custo variável).

| Objeto de custo | Magnitude | Fator de alocação | Montante | Comportamento de custos | |

|---|---|---|---|---|---|

| CC003 | Montagem | 65 | (65 ÷ 100) × (500,00 + 175,00) | 438,75 | Custo fixo |

| CC004 | Embalagem | 35 | (35 ÷ 100) × (500,00 + 175,00) | 236,25 | Custo fixo |

| CC003 | Montagem | 65 | (65 ÷ 100) × (7714,29 + 436,00) | 5297,69 | Custo variável |

| CC004 | Embalagem | 35 | (35 ÷ 100) × (7714,29 + 436,00) | 2852,60 | Custo variável |

A tabela seguinte mostra o resultado quando os Serviços de montagem são aplicados como base de alocação para o custo total (custo fixo e custo variável).

| Objeto de custo | Magnitude | Fator de alocação | Montante | Comportamento de custos | |

|---|---|---|---|---|---|

| Prod 1 | Produto 1 | 60 | (60 ÷ 80) × (275,00 + 438,75) | 535,31 | Custo fixo |

| Prod 2 | Produto 2 | 20 | (20 ÷ 80) × (275,00 + 438,75) | 178,44 | Custo fixo |

| Prod 1 | Produto 1 | 60 | (60 ÷ 80) × (5297,69 + 685,14) | 4487,12 | Custo variável |

| Prod 2 | Produto 2 | 20 | (20 ÷ 80) × (5297,69 + 685,14) | 1495,71 | Custo variável |

A tabela seguinte mostra o resultado quando os Serviços de embalagem são aplicados como base de alocação para o custo total (custo fixo e custo variável).

| Objeto de custo | Magnitude | Fator de alocação | Montante | Comportamento de custos | |

|---|---|---|---|---|---|

| Prod 1 | Produto 1 | 80 | (80 ÷ 95) × (50,00 + 236,25) | 241,05 | Custo fixo |

| Prod 2 | Produto 2 | 15 | (15 ÷ 95) × (50,00 + 236,25) | 45,20 | Custo fixo |

| Prod 1 | Produto 1 | 80 | (80 ÷ 95) × (2852,60 + 124,57) | 2507,09 | Custo variável |

| Prod 2 | Produto 2 | 15 | (15 ÷ 95) × (2852,60 + 124,57) | 470,08 | Custo variável |

| Diário | Tipo de diário | Período do calendário fiscal | Versão | ||

|---|---|---|---|---|---|

| 00004 | Diário de alocação de custos | Fiscal | 2017 | Período 1 | Cálculo de despesas gerais / 02-01-2017 11:51:00 PM / Livro-razão / 2017 / Período 1 |

| Data contabilística | Objeto de custo | Elemento de custo | Comportamento de custos | Montante | ||

|---|---|---|---|---|---|---|

| 31 de janeiro de 2017 | CC001 | HR | 10001 | Eletricidade | Custo fixo | 500,00 |

| 31 de janeiro de 2017 | CC001 | HR | 10001 | Eletricidade | Custo variável | 1245,71 |

| 31 de janeiro de 2017 | CC002 | Finance | 10001 | Eletricidade | Custo fixo | 675,00 |

| 31 de janeiro de 2017 | CC002 | Finance | 10001 | Eletricidade | Custo variável | 8150,29 |

| 31 de janeiro de 2017 | CC003 | Montagem | 10001 | Eletricidade | Custo fixo | 713,75 |

| 31 de janeiro de 2017 | CC003 | Montagem | 10001 | Eletricidade | Custo variável | 5982,83 |

| 31 de janeiro de 2017 | CC003 | Embalagem | 10001 | Eletricidade | Custo fixo | 286,25 |

| 31 de janeiro de 2017 | CC003 | Embalagem | 10001 | Eletricidade | Custo variável | 2977,17 |

| 31 de janeiro de 2017 | Prod 1 | Produto 1 | 10001 | Eletricidade | Custo fixo | 776,36 |

| 31 de janeiro de 2017 | Prod 1 | Produto 1 | 10001 | Eletricidade | Custo variável | 6994,21 |

| 31 de janeiro de 2017 | Prod 2 | Produto 1 | 10001 | Eletricidade | Custo fixo | 223,64 |

| 31 de janeiro de 2017 | Prod 2 | Produto 1 | 10001 | Eletricidade | Custo variável | 1965,79 |

| Objeto de custo | Elemento de custo | Comportamento de custos | Montante | Data contabilística | ||

|---|---|---|---|---|---|---|

| CC001 | HR | 10001 | Eletricidade | Custo fixo | -500,00 | 31 de janeiro de 2017 |

| CC002 | Finance | 10001 | Eletricidade | Custo fixo | 175,00 | 31 de janeiro de 2017 |

| CC003 | Montagem | 10001 | Eletricidade | Custo fixo | 275,00 | 31 de janeiro de 2017 |

| CC004 | Embalagem | 10001 | Eletricidade | Custo fixo | 50,00 | 31 de janeiro de 2017 |

| CC001 | HR | 10001 | Eletricidade | Custo variável | -1245,71 | 31 de janeiro de 2017 |

| CC002 | Finance | 10001 | Eletricidade | Custo variável | 436,00 | 31 de janeiro de 2017 |

| CC003 | Montagem | 10001 | Eletricidade | Custo variável | 685,14 | 31 de janeiro de 2017 |

| CC004 | Embalagem | 10001 | Eletricidade | Custo variável | 124,57 | 31 de janeiro de 2017 |

| CC002 | Finance | 10001 | Eletricidade | Custo fixo | -675,00 | 31 de janeiro de 2017 |

| CC003 | Montagem | 10001 | Eletricidade | Custo fixo | 438,75 | 31 de janeiro de 2017 |

| CC004 | Embalagem | 10001 | Eletricidade | Custo fixo | 236,25 | 31 de janeiro de 2017 |

| CC002 | Finance | 10001 | Eletricidade | Custo variável | -8150,29 | 31 de janeiro de 2017 |

| CC003 | Montagem | 10001 | Eletricidade | Custo variável | 5297,69 | 31 de janeiro de 2017 |

| CC004 | Embalagem | 10001 | Eletricidade | Custo variável | 2852,60 | 31 de janeiro de 2017 |

| CC003 | Montagem | 10001 | Eletricidade | Custo fixo | -713,75 | 31 de janeiro de 2017 |

| Prod 1 | Produto 1 | 10001 | Eletricidade | Custo fixo | 535,31 | 31 de janeiro de 2017 |

| Prod 2 | Produto 2 | 10001 | Eletricidade | Custo fixo | 178,44 | 31 de janeiro de 2017 |

| CC003 | Montagem | 10001 | Eletricidade | Custo variável | -5982,83 | 31 de janeiro de 2017 |

| Prod 1 | Produto 1 | 10001 | Eletricidade | Custo variável | 4487,12 | 31 de janeiro de 2017 |

| Prod 2 | Produto 2 | 10001 | Eletricidade | Custo variável | 1495,71 | 31 de janeiro de 2017 |

| CC003 | Montagem | 10001 | Eletricidade | Custo fixo | -286,25 | 31 de janeiro de 2017 |

| Prod 1 | Produto 1 | 10001 | Eletricidade | Custo fixo | 241,05 | 31 de janeiro de 2017 |

| Prod 2 | Produto 2 | 10001 | Eletricidade | Custo fixo | 45,20 | 31 de janeiro de 2017 |

| CC003 | Montagem | 10001 | Eletricidade | Custo variável | -2977,17 | 31 de janeiro de 2017 |

| Prod 1 | Produto 1 | 10001 | Eletricidade | Custo variável | 2507,09 | 31 de janeiro de 2017 |

| Prod 2 | Produto 2 | 10001 | Eletricidade | Custo variável | 470,08 | 31 de janeiro de 2017 |

Na contabilidade financeira, um custo de 10.000,00 para Eletricidade é publicado num ID de centro de custos fictício. Portanto, os contabilistas de custos saberão que este custo tem de ser alocado. Na contabilidade de custos, os custos fluem entre unidades e níveis organizacionais, com base nas políticas e regras que são aplicadas. Cada custo foi associado a uma base de alocação que fornece a melhor avaliação para a alocação de custos.

| Elemento de custo | Objeto de custo CC099 |

Objeto de custo CC001 |

Objeto de custo CC002 |

Objeto de custo CC003 |

Objeto de custo CC004 |

Objeto de custo Proj 1 |

Objeto de custo Proj 2 |

Objeto de custo Prod 1 |

Objeto de custo Prod 2 |

Total |

|---|---|---|---|---|---|---|---|---|---|---|

| 10001 Eletricidade | 0,00 | 0,00 | 0,00 | 0,00 | 30,00 | 10,00 | 7770,57 | 2189,43 | 10.000,00 | |

| Sem classificação | 0,00 | |||||||||

| Custo fixo | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 776,36 | 223,64 | 1000,00 | ||

| Custo variável | 000 | 0.00 | 0.00 | 0.00 | 0.00 | 30,00 | 10 | 6994,21 | 1965,79 | 9000,00 |

Nota

Isto artigo mostra como um elemento de custo primário, 10001 Eletricidade, flui através dos objetos de custo. Por conseguinte, este custo geral é alocado ao nível mais baixo da organização. Por outras palavras, os objetos de custo ao nível mais baixo suportam o custo. Se necessitar de um fluxo visual do custo entre os objetos de custo, pode utilizar as regras de políticas de rollup de custos para visualizar o fluxo do custo. Para obter mais informações, consulte Política de rollup de custos e cálculo de despesas gerais.

evento

Campeonato Mundial do Power BI DataViz

14/02, 16 - 31/03, 16

Com 4 chances de participar, você pode ganhar um pacote de conferência e chegar ao LIVE Grand Finale em Las Vegas

Mais informações