นโยบายการรวบรวมต้นทุนและการคำนวณค่าโสหุ้ย

การบัญชีต้นทุนช่วยให้คุณได้รับข้อมูลเชิงลึกว่า กระแสต้นทุนเกี่ยวข้องกับผลิตภัณฑ์และบริการที่ถูกจัดส่งภายในองค์กรได้อย่างไร เมื่อต้องการดูความโปร่งใสของต้นทุน จำเป็นต้องดำเนินการปันส่วนต้นทุนระหว่างออบเจ็กต์ต้นทุนที่ขึ้นอยู่กับฐานการปันส่วนที่เหมาะสมให้สำเร็จ โดยค่าเริ่มต้น การปันส่วนต้นทุนได้บรรลุเป้าหมายสำหรับองค์ประกอบต้นทุนหลัก ที่ต้องการในบางสถานการณ์ แต่มีผลกระทบสองสามรายการที่ควรได้รับการพิจารณา

- ออบเจ็กต์ต้นทุนเสริมจะสิ้นสุดด้วยยอดดุลเป็นศูนย์ สำหรับองค์ประกอบต้นทุนหลักหลังจากการคำนวณค่าโสหุ้ย

- ปริมาตรของรายการต้นทุนที่สร้างขึ้นโดยการคำนวณค่าโสหุ้ยอาจสูงมาก

- ไม่สามารถติดตามกระแสต้นทุนระหว่างออบเจ็กต์ต้นทุนได้

เพื่อหลีกเลี่ยงผลกระทบเหล่านี้ การบัญชีต้นทุนช่วยให้คุณสามารถตั้งค่าคอนฟิกการปันส่วนต้นทุนได้ เพื่อให้พอดีกับข้อกำหนดในการรายงานการจัดการองค์กรจัดของคุณ บทความนี้อธิบายวิธีที่คุณสามารถกำหนดระดับที่ถูกต้องขององค์ประกอบต้นทุนรอง และสร้างกฎการรวบรวมต้นทุนที่พอดีกับการรายงานขององค์กรและความสามารถในการติดตามต้นทุน

หมายเหตุ

คุณสามารถเปลี่ยนการตั้งค่าคอนฟิกได้ ถ้าข้อกำหนดในรายงานเปลี่ยน

ตัวอย่างของการตั้งค่านโยบายการรวบรวมต้นทุน

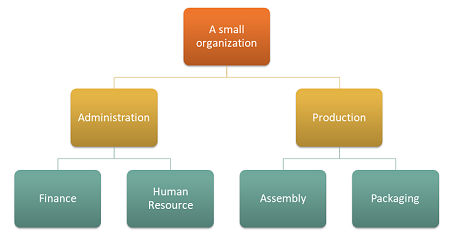

สมมติว่าองค์กรมีโครงสร้างต่อไปนี้ พร้อมกับศูนย์ต้นทุน 4 ศูนย์

มิติออบเจ็กต์ต้นทุน

| ศูนย์ต้นทุน | คำอธิบาย |

|---|---|

| CC001 | HR |

| CC002 | การเงิน |

| CC003 | ชิ้นส่วนประกอบ |

| CC004 | บรรจุภัณฑ์ |

มิติองค์ประกอบต้นทุน

| องค์ประกอบต้นทุน | คำอธิบาย | ชนิดข้อมูล |

|---|---|---|

| 1001 | ไฟฟ้า | หลัก |

| 1002 | เงินเดือน | หลัก |

| 1003 | การโฆษณา | หลัก |

ลำดับชั้นของมิติที่ตอบสนองข้อกำหนดในการรายงานขององค์กร สามารถถูกตั้งค่าได้ดังต่อไปนี้

รายละเอียดลำดับชั้นมิติ

| ชื่อลำดับชั้นมิติ | มิติ | ชื่อชนิดลำดับชั้นมิติ | ลำดับชั้นรายการการเข้าถึง |

|---|---|---|---|

| องค์กร | ศูนย์ต้นทุน | ลำดับชั้นการจัดประเภทมิติ | ไม่ |

ลำดับชั้นของมิติ

| ช่วงสมาชิกมิติ | ||

|---|---|---|

| โหนด | สมาชิกมิติเริ่มต้น | สมาชิกมิติสิ้นสุด |

| องค์กร | ||

| ผู้ดูแลระบบ | ||

| Finance | CC001 | CC001 |

| HR | CC002 | CC002 |

| การทำงานจริง | ||

| บรรจุภัณฑ์ | CC003 | CC003 |

| ชิ้นส่วนประกอบ | CC004 | CC004 |

ลำดับชั้นของมิติที่ตอบสนองความต้องการของนโยบาย สามารถถูกตั้งค่าได้ดังต่อไปนี้

รายละเอียดลำดับชั้นมิติ

| ชื่อลำดับชั้นมิติ | มิติ | ชื่อชนิดลำดับชั้นมิติ |

|---|---|---|

| งบกำไรขาดทุน | องค์ประกอบต้นทุน | ลำดับชั้นการจัดประเภทมิติ |

ลำดับชั้นของมิติ

| ช่วงสมาชิกมิติ | ||

|---|---|---|

| โหนด | สมาชิกมิติเริ่มต้น | สมาชิกมิติสิ้นสุด |

| งบกำไรขาดทุน | ||

| ต้นทุนหลัก | 10001 | 10003 |

หลังจากที่มีการประมวลผลรายการบัญชีแยกประเภททั่วไป ยอดดุลรายการต้นทุนโดยออบเจ็กต์ต้นทุนมีลักษณะเช่นนี้

| ออบเจ็กต์ต้นทุน | ยอดรวม | ||||

|---|---|---|---|---|---|

| องค์ประกอบต้นทุน | CC001 | CC002 | CC003 | CC004 | |

| 1001 ไฟฟ้า | 100,00 | 200,00 | 6.000,00 | 2.000,00 | 8.300,00 |

| 1002 เงินเดือน | 10.000,00 | 10.000,00 | 8.000,00 | 6.500,00 | 34.500,00 |

| 1003 การโฆษณา | 0,00 | 4.000,00 | 0,00 | 0,00 | 4.000,00 |

| 10.100,00 | 14.200,00 | 14.000,00 | 8.500,00 | 46.800,00 |

มิติทางสถิติ

| องค์ประกอบทางสถิติ | คำอธิบาย |

|---|---|

| SE-1 | บริการ HR |

| SE-2 | บริการการเงิน |

ออบเจ็กต์ต้นทุน CC001 HR จัดสรรบริการ HR ไปยังออบเจ็กต์ต้นทุนหลายรายการ

บริการ HR จะถูกใช้โดยการแจกจ่ายของขนาดต่อไปนี้

| ออบเจ็กต์ต้นทุน | คำอธิบาย | บริการ HR |

|---|---|---|

| CC002 | การเงิน | 35 |

| CC003 | ชิ้นส่วนประกอบ | 55 |

| CC004 | บรรจุภัณฑ์ | 10 |

ออบเจ็กต์ต้นทุน CC002 การเงิน กำลังจัดสรรไปยังออบเจ็กต์ต้นทุนหลายรายการ

บริการการเงินจะถูกใช้โดยการแจกจ่ายของขนาดต่อไปนี้

| ออบเจ็กต์ต้นทุน | คำอธิบาย | บริการการเงิน |

|---|---|---|

| CC003 | ชิ้นส่วนประกอบ | 65 |

| CC004 | บรรจุภัณฑ์ | 35 |

นโยบายการปันส่วนต้นทุนคุณสามารถถูกตั้งค่าได้ดังต่อไปนี้

| ชื่อนโยบาย | คำอธิบาย | ลำดับชั้นมิติออบเจ็กต์ต้นทุน | มิติทางสถิติ | มิติองค์ประกอบต้นทุน |

|---|---|---|---|---|

| 2017 | การปันส่วนต้นทุน | องค์กร | องค์ประกอบทางสถิติ | องค์ประกอบต้นทุน |

กฎการปันส่วนต้นทุนคุณสามารถถูกตั้งค่าได้ดังต่อไปนี้

| โหนดลำดับชั้นมิติออบเจ็กต์ต้นทุน | พฤติกรรมต้นทุน | ฐานของการปันส่วน |

|---|---|---|

| CC001 | ผลรวม | บริการ HR |

| CC002 | ผลรวม | บริการทางการเงิน |

วิธีการที่ต้นทุนเคลื่อนย้ายระหว่างศูนย์ต้นทุน

ถ้าคุณต้องการเรียนรู้วิธีการที่ต้นทุนเคลื่อนย้ายระหว่างศูนย์ต้นทุนในองค์กร คุณสามารถสร้างองค์ประกอบต้นทุนชนิด รอง สำหรับแต่ละศูนย์ต้นทุนได้ จากนั้น องค์ประกอบต้นทุนเหล่านี้จะถูกใช้ในการโอนย้ายยอดดุลระหว่างศูนย์ต้นทุน ในระหว่างการคำนวณค่าโสหุ้ย

สมาชิกมิติองค์ประกอบต้นทุนสามารถถูกตั้งค่าได้ดังต่อไปนี้

| องค์ประกอบต้นทุน | ชนิดข้อมูล | |

|---|---|---|

| 1001 | ไฟฟ้า | หลัก |

| 1002 | เงินเดือน | หลัก |

| 1003 | การโฆษณา | หลัก |

| SC-CC001 | HR | รอง |

| SC-CC002 | การเงิน | รอง |

| SC-CC003 | การประกอบ | รอง |

| SC-CC004 | บรรจุภัณฑ์ | รอง |

ลำดับชั้นมิติ งบกำไรขาดทุน จำเป็นต้องมีการอัปเดตด้วยมิติสมาชิกใหม่ เพื่อให้ลำดับชั้นมิติประกอบด้วยข้อมูลถูกต้องที่สามารถใช้สำหรับการกำหนดนโยบายและการรายงาน

รายละเอียดลำดับชั้นมิติ

| ชื่อลำดับชั้นมิติ | มิติ | ชื่อชนิดลำดับชั้นมิติ |

|---|---|---|

| งบกำไรขาดทุน | องค์ประกอบต้นทุน | ลำดับชั้นการจัดประเภทมิติ |

ลำดับชั้นของมิติ

| ช่วงสมาชิกมิติ | ||

|---|---|---|

| โหนด | สมาชิกมิติเริ่มต้น | สมาชิกมิติสิ้นสุด |

| งบกำไรขาดทุน | ||

| ต้นทุนหลัก | 10001 | 10003 |

| ต้นทุนรอง | SC-CC001 | SC-CC004 |

สร้าง นโยบายการรวบรวมต้นทุน ที่มีการแมปศูนย์ต้นทุนแต่ละแห่งไปยังองค์ประกอบต้นทุนที่สอดคล้องกันของชนิด รอง

นโยบายการรวบรวมต้นทุน

| ชื่อนโยบาย | คำอธิบาย | ลำดับชั้นมิติออบเจ็กต์ต้นทุน | ลำดับชั้นมิติองค์ประกอบต้นทุน |

|---|---|---|---|

| 2017 | กระแสต้นทุน | องค์กร | งบกำไรขาดทุน |

กฎการรวบรวมต้นทุน

| โหนดลำดับชั้นมิติออบเจ็กต์ต้นทุน | โหนดลำดับชั้นมิติองค์ประกอบต้นทุน | ต้นทุนองค์ประกอบรอง |

|---|---|---|

| CC001 | งบกำไรขาดทุน | SC-CC001 |

| CC002 | งบกำไรขาดทุน | SC-CC002 |

| CC003 | งบกำไรขาดทุน | SC-CC003 |

| CC004 | งบกำไรขาดทุน | SC-CC004 |

ทำการคำนวณค่าโสหุ้ย

สมุดรายวัน

| สมุดรายวัน | ชนิดสมุดรายวัน | รอบระยะเวลาปฏิทินทางการเงิน | ปี | รอบระยะเวลา | เวอร์ชัน |

|---|---|---|---|---|---|

| 00002 | สมุดรายวันการปันส่วนต้นทุน | ทางการเงิน | 2017 | รอบระยะเวลา 1 | การคำนวณค่าโสหุ้ย / 01-02-2017 11:51:00 PM / บัญชีแยกประเภท /2017 / รอบระยะเวลา 1 |

ขณะนี้ระบบจะใช้ นโยบายการรวบรวมต้นทุน เมื่อสร้าง รายการสมุดรายวันของยอดดุลออบเจ็กต์ต้นทุน

รายการสมุดรายวันของยอดดุลออบเจ็กต์ต้นทุน

| วันที่ลงบัญชี | ออบเจ็กต์ต้นทุน | คำอธิบาย | องค์ประกอบต้นทุน | คำอธิบาย | จำนวนเงิน |

|---|---|---|---|---|---|

| วันที่ 31-01-2017 | CC001 | ทรัพยากรบุคคล | SC-CC001 | ทรัพยากรบุคคล | 10.100,00 |

| วันที่ 31-01-2017 | CC002 | การเงิน | SC-CC002 | การเงิน | 17.735,00 |

| วันที่ 31-01-2017 | CC003 | ชิ้นส่วนประกอบ | SC-CC003 | ชิ้นส่วนประกอบ | 31.082,75 |

| วันที่ 31-01-2017 | CC004 | บรรจุภัณฑ์ | SC-CC004 | บรรจุภัณฑ์ | 15.717,25 |

หมายเหตุ

รายการสมุดรายวันถูกสร้างขึ้นตามกฎใน นโยบายการรวบรวมต้นทุน ถ้ามีนโยบายอยู่ ยอดดุลที่แสดงเป็นยอดดุลของการคำนวณค่าโสหุ้ย

หน้า รายละเอียดรายการสมุดรายวันยอดดุลต้นทุนของออบเจ็กต์ต้นทุน ที่สามารถเข้าถึงได้จากรายการสมุดรายวันที่แสดงวิธีการได้รับยอดดุล

ตัวอย่าง: รายการสมุดรายวันสำหรับออบเจ็กต์ต้นทุน CC002 การเงิน

รายละเอียดรายการสมุดรายวันยอดดุลต้นทุนของออบเจ็กต์ต้นทุน

| สมาชิกมิติองค์ประกอบต้นทุน | คำอธิบาย | จำนวนเงิน |

|---|---|---|

| 1001 | ไฟฟ้า | 200,00 |

| 1002 | เงินเดือน | 10.000,00 |

| 1003 | การโฆษณา | 4.000,00 |

| SC-CC001 | ทรัพยากรบุคคล | 3.535,00 |

รายการต้นทุนที่สร้างขึ้นโดยการคำนวณค่าโสหุ้ย

| ออบเจ็กต์ต้นทุน | คำอธิบาย | องค์ประกอบต้นทุน | คำอธิบาย | ยอดเงิน | วันที่ลงบัญชี |

|---|---|---|---|---|---|

| CC001 | HR | SC-CC001 | HR | -10.100,00 | วันที่ 31-01-2017 |

| CC002 | Finance | SC-CC001 | HR | 3.535,00 | วันที่ 31-01-2017 |

| CC003 | ชิ้นส่วนประกอบ | SC-CC001 | ทรัพยากรบุคคล | 5.555,00 | วันที่ 31-01-2017 |

| CC004 | บรรจุภัณฑ์ | SC-CC001 | HR | 1.010,00 | วันที่ 31-01-2017 |

| CC002 | Finance | SC-CC002 | Finance | -17.735,00 | วันที่ 31-01-2017 |

| CC003 | ชิ้นส่วนประกอบ | SC-CC002 | Finance | 11.527,75 | วันที่ 31-01-2017 |

| CC004 | บรรจุภัณฑ์ | SC-CC002 | การเงิน | 6.207,25 | วันที่ 31-01-2017 |

หลังจาก การคำนวณค่าโส่หุ้ย เสร็จสิ้น คุณสามารถรายงานผลโดยใช้เครื่องมือ เช่น Microsoft SharePoint Workspace Excel หรือ Power BI

ดูการรายงานใน Excel

ลำดับชั้นของมิติอนุญาตให้คุณสามารถดูข้อมูลในระดับการรวมค่าที่แตกต่างกันได้

นี่เป็นตัวอย่างของการรายงาน Power Pivot ใน Excel

| งบกำไรขาดทุน | ออบเจ็กต์ต้นทุน | ยอดรวม | |||

|---|---|---|---|---|---|

| CC001 | CC002 | CC003 | CC004 | ||

| ต้นทุนหลัก | 10.100,00 | 14.200,00 | 14.000,00 | 8.500,00 | 46.800,00 |

| 1001 | 100,00 | 200,00 | 6.000,00 | 2.000,00 | 8.300,00 |

| 1002 | 10.000,00 | 10.000,00 | 8.000,00 | 6.500,00 | 34.500,00 |

| 1003 | 0,00 | 4.000,00 | 0,00 | 0,00 | 4.000,00 |

| ต้นทุนรอง | -10.100,00 | -14.200,00 | 17.082.75 | 7.217,25 | 0,00 |

| SC-CC001 | -10.100,00 | 3.535,00 | 5.555,00 | 1.010,00 | 0,00 |

| SC-CC002 | 0,00 | -17.735,00 | 11.527,75 | 6.207,25 | 0,00 |

| SC-CC003 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC004 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| ยอดรวม | 0,00 | 0,00 | 31.082,75 | 15.717,25 | 46.800,00 |

การใช้ นโยบายการรวบรวมต้นทุน และ องค์ประกอบต้นทุนของชนิดรอง ช่วยให้คุณสามารถปล่อยให้ต้นทุนหลักสำหรับแต่ละออบเจ็กต์ต้นทุนสำหรับการรายงานภายใน เป็นต้นทุนหลักที่คงเหลือหลังจาก การคำนวณค่าโสหุ้ย

ถ้ามีการดำเนินการตัวอย่างเดียวกันโดยไม่ได้สร้าง นโยบายการรวบรวมต้นทุน ผลลัพธ์ที่รายงานจะเป็นดังแสดงด้านล่าง ต้นทุนเคลื่อนย้ายได้อย่างถูกต้อง แต่สูญเสียความสามารถในการติดตามและความเข้าใจเชิงลึกเกี่ยวกับวิธีการที่ต้นทุนเคลื่อนย้ายระหว่างศูนย์ต้นทุน

| งบกำไรขาดทุน | ออบเจ็กต์ต้นทุน | ยอดรวม | |||

|---|---|---|---|---|---|

| CC001 | CC002 | CC003 | CC004 | ||

| ต้นทุนหลัก | 0,00 | 0,00 | 31.082,75 | 15.717,25 | 46.800,00 |

| 1001 | 0,00 | 0,00 | 6.207,75 | 2.092,25 | 8.300,00 |

| 1002 | 0,00 | 0,00 | 22.275,00 | 12.225,00 | 34.500,00 |

| 1003 | 0,00 | 0,00 | 2600,00 | 1.400,00 | 4.000,00 |

| ต้นทุนรอง | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC001 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC002 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC003 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC004 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| ยอดรวม | 0,00 | 0,00 | 31.082,75 | 15.717,25 | 46.800,00 |

โดยขึ้นกับข้อกำหนดในการรายงานและความสามารถในการติดตามในองค์กรของคุณ คุณสามารถกำหนดระดับที่ถูกต้องขององค์ประกอบต้นทุนรอง และสร้างกฎการรวบรวมต้นทุนที่พอดีกับความต้องการของคุณ

การแยกที่ชัดเจนระหว่าง การปันส่วนต้นทุน และ นโยบายการรวบรวมต้นทุน ให้ความยืดหยุ่นในการอัปเดตอย่างต่อเนื่อง โดยไม่มีผลกับผู้อื่น

ทรัพยากรเพิ่มเติม

คำติชม

เร็วๆ นี้: ตลอดปี 2024 เราจะขจัดปัญหา GitHub เพื่อเป็นกลไกคำติชมสำหรับเนื้อหา และแทนที่ด้วยระบบคำติชมใหม่ สำหรับข้อมูลเพิ่มเติม ให้ดู: https://aka.ms/ContentUserFeedback

ส่งและดูข้อคิดเห็นสำหรับ