การคำนวณค่าโสหุ้ย

บทความนี้อธิบายกระบวนการทั่วไปสำหรับการคำนวณและการปันส่วนต้นทุนค่าโสหุ้ย

คำนิยามข้อความ

ต้นทุนค่าโสหุ้ยคือต้นทุนที่จะเกิดขึ้นเมื่อต้องการรันธุรกิจ แต่ที่ไม่สามารถจัดสรรให้กับกิจกรรมทางธุรกิจเฉพาะ ผลิตภัณฑ์ หรือการบริการได้โดยตรง ต้นทุนค่าโสหุ้ยให้การสนับสนุนที่สำคัญสำหรับการสร้างกิจกรรมที่ทำกำไร ต่อไปนี้เป็นตัวอย่างบางรายการของต้นทุนค่าโสหุ้ย:

- ค่าเช่า

- ไฟฟ้า

- เงินเดือนในการจัดการ

ภาพรวมการคำนวณค่าโสหุ้ย

การคำนวณค่าโสหุ้ยรันนโยบายการบัญชีต้นทุนในลำดับที่ถูกต้อง คุณสามารถรันการคำนวณโสหุ้ยได้หลายครั้งสำหรับรอบระยะเวลาทางบัญชีเดียวกัน ถ้ามีการเปลี่ยนแปลงนโยบายการบัญชีต้นทุนหรือมีการตรวจพบข้อผิดพลาดเฉพาะ การรันการคำนวณโสหุ้ยแต่ละครั้งจะถูกเก็บไว้ และรับรหัสเวอร์ชันที่ไม่ซ้ำกันที่จะช่วยให้คุณสามารถเปรียบเทียบการคำนวณในเวอร์ชันต่าง ๆ รายการต้นทุนที่การคำนวณค่าโสหุ้ยที่สร้างขึ้นได้รับวันที่ลงบัญชี วันที่ลงบัญชีนี้ตรงกับวันที่สิ้นสุดของรอบระยะเวลาทางบัญชีที่ใช้ในการคำนวณ รหัสเวอร์ชันที่ไม่ซ้ำกันประกอบด้วยองค์ประกอบต่อไปนี้:

- ชนิดของเวอร์ชัน

- วันที่และเวลา

- บัญชีแยกประเภทสำหรับการบัญชีต้นทุน

- ปีบัญชี

- รอบระยะเวลาทางบัญชี

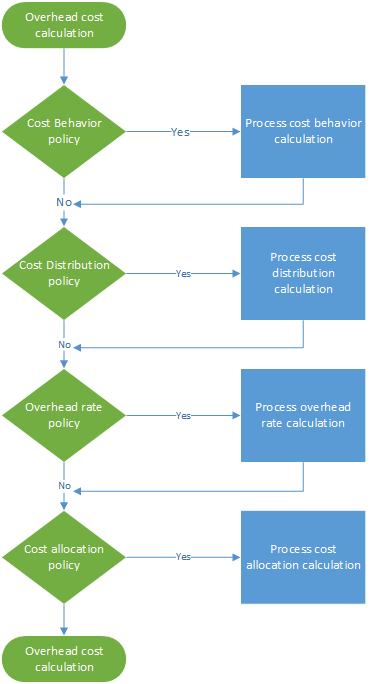

การคำนวณค่าโสหุ้ยได้รับการรันโดยอิสระจากเวอร์ชันต่าง ๆ ดังนั้น คุณสามารถคำนวณเวอร์ชันงบประมาณก่อนเวอร์ชันจริง การคำนวณค่าโสหุ้ยประกอบด้วยขั้นตอน 4 รายการดังที่แสดงในภาพประกอบต่อไปนี้ ในแต่ละขั้นตอน ส่วนหัวของสมุดรายวันจะถูกสร้างขึ้นโดยมีรายการสมุดรายวัน ส่วนหัวของสมุดรายวันนี้จะเก็บข้อมูลป้อนเข้าสำหรับแต่ละขั้นตอนการคำนวณ นโยบายและกฎจะใช้กับแต่ละบรรทัดสมุดรายวัน และรายการต้นทุนจะถูกสร้างเป็นผลลัพธ์ ดังนั้น คุณจึงมีความสามารถในการติดตามเสมอ

คำนวณและปันส่วนต้นทุนค่าโสหุ้ยไฟฟ้า

ในการบัญชีทางการเงิน ต้นทุนบางอย่าง เช่น ไฟฟ้า จะถูกลงทะเบียนเป็นจำนวนเงินรวมทั้งหมด ดังนั้น รายละเอียดข้อมูลเชิงลึกเชิงจัดการจึงไม่ได้มีไว้สำหรับการบัญชีต้นทุน ในการบัญชีต้นทุน เพื่อให้ข้อมูลเชิงลึกเชิงจัดการที่ถูกต้องระหว่างหน่วยงานและระดับทั้งหมด ต้นทุนต้องไหลผ่านหน่วยงานต่างๆ ขั้นตอนนี้ต้องยึดตามเรกคอร์ดที่ถูกต้องของปริมาณการใช้วัสดุหรือการประเมินที่ยุติธรรม ในบัญชีแยกประเภททั่วไป ต้นทุนไฟฟ้าสามารถลงรายการดังที่แสดงในตารางต่อไปนี้

| วันที่ลงบัญชี | ศูนย์ต้นทุน | บัญชีหลัก | ยอดเงินในสกุลเงินทางบัญชี | ||

|---|---|---|---|---|---|

| 3 มกราคม 2017 | CC099 | ศูนย์ต้นทุนเริ่มต้น | 10001 | ไฟฟ้า | 10,000.00 |

ขั้นตอนที่ 1: ดำเนินการคำนวณพฤติกรรมต้นทุน

โดยค่าเริ่มต้น เมื่อมีการนำเข้ารายการต้นทุนจากข้อมูลแหล่งที่มา จะได้รับการจัดประเภทของพฤติกรรมต้นทุน ไม่ได้จัดประเภท ในการบัญชีต้นทุน โดยการใช้กฎนโยบายพฤติกรรมต้นทุน คุณสามารถจัดประเภทรายการต้นทุนเป็น ต้นทุนคงที่ หรือ ต้นทุนผันแปรได้

กำหนดกฎพฤติกรรมต้นทุน

ในบางกรณี ส่วนหนึ่งของต้นทุนจะเป็นค่าธรรมเนียมคงที่ และต้นทุนที่เหลือจะขึ้นอยู่กับปริมาณการใช้วัสดุ บิลไฟฟ้ามักจะตรงกับคำนิยามนี้ หลังจากที่คุณชำระเงินค่าธรรมเนียมคงที่เฉพาะเจาะจง คุณจะต้องชำระเงินสำหรับปริมาณการใช้วัสดุต่อชั่วโมงเป็นกิโลวัตต์ (Kwh) ตัวอย่างเช่น ถ้าค่าธรรมเนียมต้นทุนคงที่คือ 1, 000.00 นี่เป็นวิธีกำหนดกฎพฤติกรรมต้นทุน:

- ยอดคงที่ 1,000.00

- 0 <= 1,000.00 = คงที่

- 1000,01 < N = ผันแปร

สมุดรายวัน

| สมุดรายวัน | ชนิดสมุดรายวัน | รอบระยะเวลาปฏิทินทางการเงิน | เวอร์ชัน | ||

|---|---|---|---|---|---|

| 00001 | สมุดรายวันของพฤติกรรมต้นทุน | ทางการเงิน | 2017 | รอบระยะเวลา 1 | การคำนวณค่าโสหุ้ย / 01-02-2017 11:51:00 PM / บัญชีแยกประเภท /2017 / รอบระยะเวลา 1 |

รายการสมุดรายวัน (รายการสมุดรายวันของยอดดุลออบเจ็กต์ต้นทุน)

| วันที่ลงบัญชี | ออบเจ็กต์ต้นทุน | องค์ประกอบต้นทุน | พฤติกรรมต้นทุน | จำนวนเงิน | ||

|---|---|---|---|---|---|---|

| 3 มกราคม 2017 | CC099 | ศูนย์ต้นทุนเริ่มต้น | 10001 | ไฟฟ้า | ไม่ได้จัดประเภท | 10,000.00 |

รายการต้นทุน

| ออบเจ็กต์ต้นทุน | องค์ประกอบต้นทุน | พฤติกรรมต้นทุน | จำนวนเงิน | วันที่ลงบัญชี | ||

|---|---|---|---|---|---|---|

| CC099 | ศูนย์ต้นทุนเริ่มต้น | 10001 | ไฟฟ้า | ไม่ได้จัดประเภท | 10,000.00 | 3 มกราคม 2017 |

| CC099 | ศูนย์ต้นทุนเริ่มต้น | 10001 | ไฟฟ้า | ไม่ได้จัดประเภท | -10,000.00 | 31 มกราคม 2017 |

| CC099 | ศูนย์ต้นทุนเริ่มต้น | 10001 | ไฟฟ้า | ต้นทุนคงที่ | 1,000.00 | 31 มกราคม 2017 |

| CC099 | ศูนย์ต้นทุนเริ่มต้น | 10001 | ไฟฟ้า | ต้นทุนผันแปร | 9,000.00 | 31 มกราคม 2017 |

สำหรับข้อมูลเพิ่มเติม ดู สร้างและกำหนดนโยบายพฤติกรรมต้นทุนไปยังหน่วยการควบคุมต้นทุน

ขั้นตอนที่ 2: ดำเนินการคำนวณการกระจายต้นทุน

การกระจายต้นทุนจะใช้ในการกระจายต้นทุนจากออบเจ็กต์ต้นทุนหนึ่งไปยังออบเจ็กต์ต้นทุนอื่นอย่างน้อยหนึ่งรายการโดยใช้ฐานการปันส่วนที่เกี่ยวข้อง การกระจายต้นทุนและการปันส่วนต้นทุนแตกต่างกันในแง่ที่ว่าการกระจายต้นทุนจะเกิดขึ้นในระดับขององค์ประกอบต้นทุนหลักของต้นทุนเดิมเสมอ

กำหนดกฎการกระจายต้นทุน

ในการบัญชีทางการเงิน ต้นทุนไฟฟ้ามักจะลงทะเบียนเป็นจำนวนเงินรวมทั้งหมด ในการบัญชีต้นทุน วิธีการนี้ยังให้รายละเอียดไม่เพียงพอ ควรกระจายต้นทุนผันแปรไปยังแต่ละออบเจ็กต์ต้นทุนตามปกติ เกณฑ์การปันส่วนทางตรรกะมากที่สุดคือปริมาณการใช้พลังงานไฟฟ้า (Kwh) สมาชิกมิติทางสถิติที่มีชื่อว่าไฟฟ้าถูกสร้างขึ้น และมีการบันทึกปริมาณการใช้ไฟฟ้า โดยค่าเริ่มต้น สมาชิกมิติทางสถิติทั้งหมดจะพร้อมใช้งานเป็นฐานการปันส่วน

| ออบเจ็กต์ต้นทุน | Kwh | |

|---|---|---|

| CC001 | ทรัพยากรบุคคล | 1,000 |

| CC002 | การเงิน | 6,000 |

| CC003 | ชิ้นส่วนประกอบ | 0 |

ตารางต่อไปนี้แสดงผลลัพธ์เมื่อมีการใช้ปริมาณการใช้ไฟฟ้าเป็นฐานการปันส่วนสำหรับต้นทุนผันแปร

| ออบเจ็กต์ต้นทุน | ขนาด | ตัวคูณการปันส่วน | จำนวนเงิน | |

|---|---|---|---|---|

| CC001 | ทรัพยากรบุคคล | 1,000 | (1,000 ÷ 7,000) × 9,000.00 | 1,285.71 |

| CC002 | การเงิน | 6,000 | (6,000 ÷ 7,000) × 9,000.00 | 7,714.29 |

| CC003 | ชิ้นส่วนประกอบ | 0 | (0 ÷ 7,000) × 9,000.00 | 0.00 |

ควรกระจายต้นทุนคงที่เท่ากันกับแต่ละออบเจ็กต์ต้นทุนที่มีการใช้ไฟฟ้า คุณสามารถใช้ผลลัพธ์นี้โดยใช้สมาชิกของมิติทางสถิติไฟฟ้าในฐานการปันส่วนตามสูตร: (ไฟฟ้า > 0.00) ตารางต่อไปนี้แสดงผลลัพธ์เมื่อมีการใช้ปริมาณการใช้ไฟฟ้าเป็นฐานการปันส่วนสำหรับต้นทุนผันแปร

| ออบเจ็กต์ต้นทุน | สูตร | ขนาด | ตัวคูณการปันส่วน | จำนวนเงิน | |

|---|---|---|---|---|---|

| CC001 | ทรัพยากรบุคคล | (1,000 > 0.00) | 1 | (1 ÷ 2) × 1,000.00 | 500.00 |

| CC002 | การเงิน | (6,000 > 0.00) | 1 | (1 ÷ 2) × 1,000.00 | 500.00 |

| CC003 | ชิ้นส่วนประกอบ | (0 > 0.00) | 0 | (0 ÷ 2) × 1,000.00 | 0.00 |

สมุดรายวัน

| สมุดรายวัน | ชนิดสมุดรายวัน | รอบระยะเวลาปฏิทินทางการเงิน | เวอร์ชัน | ||

|---|---|---|---|---|---|

| 00002 | สมุดรายวันการคำนวณการกระจายต้นทุน | ทางการเงิน | 2017 | รอบระยะเวลา 1 | การคำนวณค่าโสหุ้ย / 01-02-2017 11:51:00 PM / บัญชีแยกประเภท /2017 / รอบระยะเวลา 1 |

รายการสมุดรายวัน (รายการสมุดรายวันของยอดดุลออบเจ็กต์ต้นทุน)

| วันที่ลงบัญชี | ออบเจ็กต์ต้นทุน | องค์ประกอบต้นทุน | พฤติกรรมต้นทุน | จำนวนเงิน | ||

|---|---|---|---|---|---|---|

| 31 มกราคม 2017 | CC099 | ศูนย์ต้นทุนเริ่มต้น | 10001 | ไฟฟ้า | ต้นทุนคงที่ | 1,000.00 |

| 31 มกราคม 2017 | CC099 | ศูนย์ต้นทุนเริ่มต้น | 10001 | ไฟฟ้า | ต้นทุนผันแปร | 9,000.00 |

รายการต้นทุน

| ออบเจ็กต์ต้นทุน | องค์ประกอบต้นทุน | พฤติกรรมต้นทุน | จำนวนเงิน | วันที่ลงบัญชี | ||

|---|---|---|---|---|---|---|

| CC099 | ศูนย์ต้นทุนเริ่มต้น | 10001 | ไฟฟ้า | ต้นทุนคงที่ | -1,000.00. | 31 มกราคม 2017 |

| CC001 | ทรัพยากรบุคคล | 10001 | ไฟฟ้า | ต้นทุนคงที่ | 500.00 | 31 มกราคม 2017 |

| CC002 | การเงิน | 10001 | ไฟฟ้า | ต้นทุนคงที่ | 500.00 | 31 มกราคม 2017 |

| CC099 | ศูนย์ต้นทุนเริ่มต้น | 10001 | ไฟฟ้า | ต้นทุนผันแปร | -9,000.00 | 31 มกราคม 2017 |

| CC001 | ทรัพยากรบุคคล | 10001 | ไฟฟ้า | ต้นทุนผันแปร | 1,285.71 | 31 มกราคม 2017 |

| CC002 | การเงิน | 10001 | ไฟฟ้า | ต้นทุนผันแปร | 7,714.29 | 31 มกราคม 2017 |

สำหรับข้อมูลเพิ่มเติม ดู สร้างและกำหนดนโยบายการกระจายต้นทุนไปยังหน่วยการควบคุมต้นทุน

ขั้นตอนที่ 3: ดำเนินการคำนวณอัตราค่าโสหุ้ย

อัตราค่าโสหุ้ยจะถูกใช้ในการเรียกเก็บออบเจ็กต์ต้นทุนเฉพาะอย่างน้อยหนึ่งรายการ ค่าธรรมเนียมจะขึ้นอยู่กับอัตราต้นทุนที่กำหนดไว้ล่วงหน้าและขนาดจากฐานการปันส่วนที่กำหนด

กำหนดอัตราค่าโสหุ้ย

ออบเจ็กต์ต้นทุน CC001 HR จัดสรรสำหรับชุดของโครงการภายใน มีการสร้างสมาชิกมิติทางสถิติที่มีชื่อว่าโครงการ HR เพื่อวัดขนาดที่ใช้แล้ว

| ออบเจ็กต์ต้นทุน | ชั่วโมง | |

|---|---|---|

| โครงการ 1 | โครงการ 1 | 3 |

| โครงการ 2 | โครงการ 2 | 1 |

มีการกำหนดอัตราต้นทุนที่กำหนดไว้ล่วงหน้าสำหรับการกระจายโครงการต้นทุน

| ออบเจ็กต์ต้นทุน | องค์ประกอบต้นทุน | พฤติกรรมต้นทุน | หน่วย | อัตรา | |

|---|---|---|---|---|---|

| CC001 | ทรัพยากรบุคคล | 10001 | ต้นทุนผันแปร | 1 | 10 |

ตารางต่อไปนี้แสดงผลลัพธ์เมื่อมีการใช้โครงการ HR เป็นฐานการปันส่วน

| ออบเจ็กต์ต้นทุน | ขนาด | องค์ประกอบต้นทุน | ตัวคูณการปันส่วน | จำนวนเงิน | |

|---|---|---|---|---|---|

| โครงการ 1 | โครงการ 1 | 3 | 10001 | (3 ÷ 1) × 10.00 | 30.00 |

| โครงการ 2 | โครงการ 2 | 1 | 10001 | (1 ÷ 1) × 10.00 | 10.00 |

สมุดรายวัน

| สมุดรายวัน | ชนิดสมุดรายวัน | รอบระยะเวลาปฏิทินทางการเงิน | เวอร์ชัน | ||

|---|---|---|---|---|---|

| 00003 | สมุดรายวันการคำนวณอัตราโสหุ้ย | ทางการเงิน | 2017 | รอบระยะเวลา 1 | การคำนวณค่าโสหุ้ย / 01-02-2017 11:51:00 PM / บัญชีแยกประเภท /2017 / รอบระยะเวลา 1 |

รายการสมุดรายวัน (รายการสมุดรายวันสำหรับการคำนวณอัตราโสหุ้ย)

| วันที่ลงบัญชี | ออบเจ็กต์ต้นทุน | ขนาด | |

|---|---|---|---|

| 31 มกราคม 2017 | โครงการ 1 | โครงการภายใน 1 | 3.00 |

| 31 มกราคม 2017 | โครงการ 2 | โครงการภายใน 2 | 1.00 |

รายการต้นทุน

| ออบเจ็กต์ต้นทุน | องค์ประกอบต้นทุน | พฤติกรรมต้นทุน | จำนวนเงิน | วันที่ลงบัญชี | ||

|---|---|---|---|---|---|---|

| CC0001 | ทรัพยากรบุคคล | 10001 | ไฟฟ้า | ต้นทุนผันแปร | -30.00 | 31 มกราคม 2017 |

| โครงการ 1 | โครงการภายใน 1 | 10001 | ไฟฟ้า | ต้นทุนผันแปร | 30.00 | 31 มกราคม 2017 |

| CC001 | ทรัพยากรบุคคล | 10001 | ไฟฟ้า | ต้นทุนผันแปร | -10.00 | 31 มกราคม 2017 |

| โครงการ 2 | โครงการภายใน 2 | 10001 | ไฟฟ้า | ต้นทุนผันแปร | 10.00 | 31 มกราคม 2017 |

สำหรับข้อมูลเพิ่มเติม โปรดดู ทำการคำนวณค่าโสหุ้ย

ขั้นตอนที่ 4: ดำเนินการคำนวณการปันส่วนต้นทุน

การปันส่วนถูกนำมาใช้ในการปันส่วนยอดดุลของออบเจ็กต์ต้นทุนหนึ่งกับออบเจ็กต์ต้นทุนอื่นโดยใช้ฐานการปันส่วน Finance สนับสนุนวิธีการปันส่วนต่างตอบแทน ในวิธีการปันส่วนต่างตอบแทน มีการรับรู้การบริการที่มีร่วมกันที่ออบเจ็กต์ต้นทุนเสริมแลกเปลี่ยนทั้งหมด ระบบกำหนดลำดับที่ถูกต้องในการดำเนินการปันส่วนโดยอัตโนมัติ ยอดดุลของออบเจ็กต์ต้นทุนมีการปันส่วนโดยฐานการปันส่วนเดียว การปันส่วนในมิติออบเจ็กต์ต้นทุนและสมาชิกที่เกี่ยวข้องได้รับการสนับสนุน ลำดับการปันส่วนจะถูกควบคุมโดยหน่วยควบคุมต้นทุน

กำหนดการปันส่วนต้นทุน

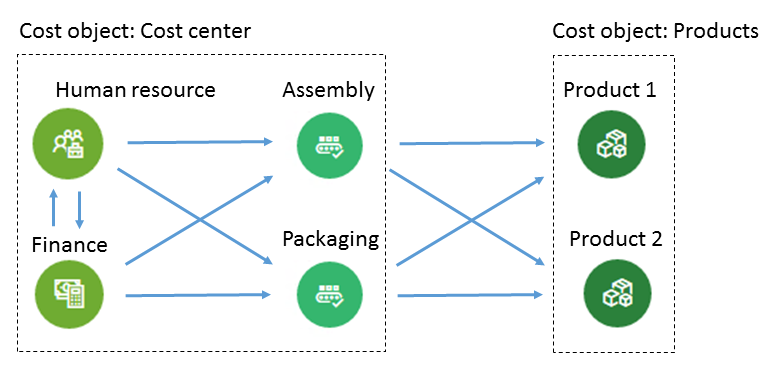

นี่คือตัวอย่างง่าย ๆ ที่อธิบายวิธีที่คุณสามารถติดตามกระแสต้นทุน ออบเจ็กต์ต้นทุน CC001 HR จัดสรรไปยังออบเจ็กต์ต้นทุนหลายรายการ มีการสร้างสมาชิกมิติทางสถิติที่มีชื่อว่าบริการ HR เพื่อวัดขนาดที่ใช้แล้ว

| ออบเจ็กต์ต้นทุน | บริการ HR | |

|---|---|---|

| CC002 | การเงิน | 35 |

| CC003 | ชิ้นส่วนประกอบ | 55 |

| CC004 | บรรจุภัณฑ์ | 10 |

ออบเจ็กต์ต้นทุน CC002 การเงินจัดสรรไปยังออบเจ็กต์ต้นทุนหลายรายการ มีการสร้างสมาชิกมิติทางสถิติที่มีชื่อว่าบริการการเงินเพื่อวัดขนาดที่ใช้แล้ว

| ออบเจ็กต์ต้นทุน | บริการการเงิน | |

|---|---|---|

| CC003 | ชิ้นส่วนประกอบ | 65 |

| CC004 | บรรจุภัณฑ์ | 35 |

ออบเจ็กต์ต้นทุน CC003 ส่วนประกอบจัดสรรไปยังออบเจ็กต์ต้นทุนหลายรายการ มีการสร้างสมาชิกมิติทางสถิติที่มีชื่อว่าบริการส่วนประกอบเพื่อวัดขนาดที่ใช้แล้ว

| ออบเจ็กต์ต้นทุน | บริการส่วนประกอบ (ชั่วโมง) | |

|---|---|---|

| ผลิตภัณฑ์ 1 | ผลิตภัณฑ์ 1 | 60 |

| ผลิตภัณฑ์ 2 | ผลิตภัณฑ์ 2 | 20 |

ออบเจ็กต์ต้นทุน CC004 บรรจุภัณฑ์จัดสรรไปยังออบเจ็กต์ต้นทุนหลายรายการ มีการสร้างสมาชิกมิติทางสถิติที่มีชื่อว่าบริการบรรจุภัณฑ์เพื่อวัดขนาดที่ใช้แล้ว

| ออบเจ็กต์ต้นทุน | บริการบรรจุภัณฑ์ (ชั่วโมง) | |

|---|---|---|

| ผลิตภัณฑ์ 1 | ผลิตภัณฑ์ 1 | 80 |

| ผลิตภัณฑ์ 2 | ผลิตภัณฑ์ 2 | วันที่ 15 ก.ย. |

หมายเหตุ

การประเมินทางสถิติ เช่น จำนวนชั่วโมงการผลิตที่ผลิตภัณฑ์ใช้สามารถได้รับมาจากแหล่งข้อมูล สำหรับข้อมูลเพิ่มเติม ดู เท็มเพลตผู้ให้บริการการประเมินทางสถิติ ตารางต่อไปนี้แสดงผลลัพธ์ เมื่อมีการใช้บริการ HR เป็นฐานการปันส่วนสำหรับต้นทุนรวม (ต้นทุนคงที่และต้นทุนผันแปร)

| ออบเจ็กต์ต้นทุน | ขนาด | ตัวคูณการปันส่วน | จำนวนเงิน | พฤติกรรมต้นทุน | |

|---|---|---|---|---|---|

| CC002 | การเงิน | 35 | (35 ÷ 100) × 500.00 | 175.00 | ต้นทุนคงที่ |

| CC003 | ชิ้นส่วนประกอบ | 55 | (55 ÷ 100) × 500.00 | 275.00 | ต้นทุนคงที่ |

| CC004 | บรรจุภัณฑ์ | 10 | (10 ÷ 100) × 500.00 | 50.00 | ต้นทุนคงที่ |

| CC002 | การเงิน | 35 | (35 ÷ 100) × 1,245.71 | 436.00 | ต้นทุนผันแปร |

| CC003 | ชิ้นส่วนประกอบ | 55 | (55 ÷ 100) × 1,245.71 | 685.14 | ต้นทุนผันแปร |

| CC004 | บรรจุภัณฑ์ | 10 | (10 ÷ 100) × 1,245.71 | 124.57 | ต้นทุนผันแปร |

ตารางต่อไปนี้แสดงผลลัพธ์เมื่อมีการใช้บริการการเงินกับฐานการปันส่วนสำหรับต้นทุนรวม (ต้นทุนคงที่และต้นทุนผันแปร)

| ออบเจ็กต์ต้นทุน | ขนาด | ตัวคูณการปันส่วน | จำนวนเงิน | พฤติกรรมต้นทุน | |

|---|---|---|---|---|---|

| CC003 | ชิ้นส่วนประกอบ | 65 | (65 ÷ 100) × (500.00 + 175.00) | 438.75 | ต้นทุนคงที่ |

| CC004 | บรรจุภัณฑ์ | 35 | (35 ÷ 100) × (500.00 + 175.00) | 236.25 | ต้นทุนคงที่ |

| CC003 | ชิ้นส่วนประกอบ | 65 | (65 ÷ 100) × (7,714.29 + 436.00) | 5,297.69 | ต้นทุนผันแปร |

| CC004 | บรรจุภัณฑ์ | 35 | (35 ÷ 100) × (7,714.29 + 436.00) | 2,852.60 | ต้นทุนผันแปร |

ตารางต่อไปนี้แสดงผลลัพธ์เมื่อมีการใช้บริการส่วนประกอบกับฐานการปันส่วนสำหรับต้นทุนรวม (ต้นทุนคงที่และต้นทุนผันแปร)

| ออบเจ็กต์ต้นทุน | ขนาด | ตัวคูณการปันส่วน | จำนวนเงิน | พฤติกรรมต้นทุน | |

|---|---|---|---|---|---|

| ผลิตภัณฑ์ 1 | ผลิตภัณฑ์ 1 | 60 | (60 ÷ 80) × (275.00 + 438.75) | 535.31 | ต้นทุนคงที่ |

| ผลิตภัณฑ์ 2 | ผลิตภัณฑ์ 2 | 20 | (20 ÷ 80) × (275.00 + 438.75) | 178.44 | ต้นทุนคงที่ |

| ผลิตภัณฑ์ 1 | ผลิตภัณฑ์ 1 | 60 | (60 ÷ 80) × (5,297.69 + 685.14) | 4,487.12 | ต้นทุนผันแปร |

| ผลิตภัณฑ์ 2 | ผลิตภัณฑ์ 2 | 20 | (20 ÷ 80) × (5,297.69 + 685.14) | 1,495.71 | ต้นทุนผันแปร |

ตารางต่อไปนี้แสดงผลลัพธ์เมื่อมีการใช้บริการบรรจุภัณฑ์กับฐานการปันส่วนสำหรับต้นทุนรวม (ต้นทุนคงที่และต้นทุนผันแปร)

| ออบเจ็กต์ต้นทุน | ขนาด | ตัวคูณการปันส่วน | จำนวนเงิน | พฤติกรรมต้นทุน | |

|---|---|---|---|---|---|

| ผลิตภัณฑ์ 1 | ผลิตภัณฑ์ 1 | 80 | (80 ÷ 95) × (50.00 + 236.25) | 241.05 | ต้นทุนคงที่ |

| ผลิตภัณฑ์ 2 | ผลิตภัณฑ์ 2 | วันที่ 15 ก.ย. | (15 ÷ 95) × (50.00 + 236.25) | 45.20 | ต้นทุนคงที่ |

| ผลิตภัณฑ์ 1 | ผลิตภัณฑ์ 1 | 80 | (80 ÷ 95) × (2,852.60 + 124.57) | 2,507.09 | ต้นทุนผันแปร |

| ผลิตภัณฑ์ 2 | ผลิตภัณฑ์ 2 | วันที่ 15 ก.ย. | (15 ÷ 95) × (2,852.60 + 124.57) | 470.08 | ต้นทุนผันแปร |

รายการสมุดรายวัน (รายการสมุดรายวันของยอดดุลออบเจ็กต์ต้นทุน)

| สมุดรายวัน | ชนิดสมุดรายวัน | รอบระยะเวลาปฏิทินทางการเงิน | เวอร์ชัน | ||

|---|---|---|---|---|---|

| 00004 | สมุดรายวันการปันส่วนต้นทุน | ทางการเงิน | 2017 | รอบระยะเวลา 1 | การคำนวณค่าโสหุ้ย / 01-02-2017 11:51:00 PM / บัญชีแยกประเภท /2017 / รอบระยะเวลา 1 |

รายการสมุดรายวัน

| วันที่ลงบัญชี | ออบเจ็กต์ต้นทุน | องค์ประกอบต้นทุน | พฤติกรรมต้นทุน | จำนวนเงิน | ||

|---|---|---|---|---|---|---|

| 31 มกราคม 2017 | CC001 | ทรัพยากรบุคคล | 10001 | ไฟฟ้า | ต้นทุนคงที่ | 500.00 |

| 31 มกราคม 2017 | CC001 | ทรัพยากรบุคคล | 10001 | ไฟฟ้า | ต้นทุนผันแปร | 1,245.71 |

| 31 มกราคม 2017 | CC002 | การเงิน | 10001 | ไฟฟ้า | ต้นทุนคงที่ | 675.00 |

| 31 มกราคม 2017 | CC002 | การเงิน | 10001 | ไฟฟ้า | ต้นทุนผันแปร | 8,150.29 |

| 31 มกราคม 2017 | CC003 | ชิ้นส่วนประกอบ | 10001 | ไฟฟ้า | ต้นทุนคงที่ | 713.75 |

| 31 มกราคม 2017 | CC003 | ชิ้นส่วนประกอบ | 10001 | ไฟฟ้า | ต้นทุนผันแปร | 5,982.83 |

| 31 มกราคม 2017 | CC003 | บรรจุภัณฑ์ | 10001 | ไฟฟ้า | ต้นทุนคงที่ | 286.25 |

| 31 มกราคม 2017 | CC003 | บรรจุภัณฑ์ | 10001 | ไฟฟ้า | ต้นทุนผันแปร | 2,977.17 |

| 31 มกราคม 2017 | ผลิตภัณฑ์ 1 | ผลิตภัณฑ์ 1 | 10001 | ไฟฟ้า | ต้นทุนคงที่ | 776.36 |

| 31 มกราคม 2017 | ผลิตภัณฑ์ 1 | ผลิตภัณฑ์ 1 | 10001 | ไฟฟ้า | ต้นทุนผันแปร | 6,994.21 |

| 31 มกราคม 2017 | ผลิตภัณฑ์ 2 | ผลิตภัณฑ์ 1 | 10001 | ไฟฟ้า | ต้นทุนคงที่ | 223.64 |

| 31 มกราคม 2017 | ผลิตภัณฑ์ 2 | ผลิตภัณฑ์ 1 | 10001 | ไฟฟ้า | ต้นทุนผันแปร | 1,965.79 |

รายการต้นทุน

| ออบเจ็กต์ต้นทุน | องค์ประกอบต้นทุน | พฤติกรรมต้นทุน | จำนวนเงิน | วันที่ลงบัญชี | ||

|---|---|---|---|---|---|---|

| CC001 | ทรัพยากรบุคคล | 10001 | ไฟฟ้า | ต้นทุนคงที่ | -500.00. | 31 มกราคม 2017 |

| CC002 | การเงิน | 10001 | ไฟฟ้า | ต้นทุนคงที่ | 175.00 | 31 มกราคม 2017 |

| CC003 | ชิ้นส่วนประกอบ | 10001 | ไฟฟ้า | ต้นทุนคงที่ | 275.00 | 31 มกราคม 2017 |

| CC004 | บรรจุภัณฑ์ | 10001 | ไฟฟ้า | ต้นทุนคงที่ | 50,00 | 31 มกราคม 2017 |

| CC001 | ทรัพยากรบุคคล | 10001 | ไฟฟ้า | ต้นทุนผันแปร | -1,245.71 | 31 มกราคม 2017 |

| CC002 | การเงิน | 10001 | ไฟฟ้า | ต้นทุนผันแปร | 436.00 | 31 มกราคม 2017 |

| CC003 | ชิ้นส่วนประกอบ | 10001 | ไฟฟ้า | ต้นทุนผันแปร | 685.14 | 31 มกราคม 2017 |

| CC004 | บรรจุภัณฑ์ | 10001 | ไฟฟ้า | ต้นทุนผันแปร | 124.57 | 31 มกราคม 2017 |

| CC002 | การเงิน | 10001 | ไฟฟ้า | ต้นทุนคงที่ | -675.00 | 31 มกราคม 2017 |

| CC003 | ชิ้นส่วนประกอบ | 10001 | ไฟฟ้า | ต้นทุนคงที่ | 438.75 | 31 มกราคม 2017 |

| CC004 | บรรจุภัณฑ์ | 10001 | ไฟฟ้า | ต้นทุนคงที่ | 236.25 | 31 มกราคม 2017 |

| CC002 | การเงิน | 10001 | ไฟฟ้า | ต้นทุนผันแปร | -8,150.29 | 31 มกราคม 2017 |

| CC003 | ชิ้นส่วนประกอบ | 10001 | ไฟฟ้า | ต้นทุนผันแปร | 5,297.69 | 31 มกราคม 2017 |

| CC004 | บรรจุภัณฑ์ | 10001 | ไฟฟ้า | ต้นทุนผันแปร | 2,852.60 | 31 มกราคม 2017 |

| CC003 | ชิ้นส่วนประกอบ | 10001 | ไฟฟ้า | ต้นทุนคงที่ | -713.75 | 31 มกราคม 2017 |

| ผลิตภัณฑ์ 1 | ผลิตภัณฑ์ 1 | 10001 | ไฟฟ้า | ต้นทุนคงที่ | 535.31 | 31 มกราคม 2017 |

| ผลิตภัณฑ์ 2 | ผลิตภัณฑ์ 2 | 10001 | ไฟฟ้า | ต้นทุนคงที่ | 178.44 | 31 มกราคม 2017 |

| CC003 | ชิ้นส่วนประกอบ | 10001 | ไฟฟ้า | ต้นทุนผันแปร | -5,982.83 | 31 มกราคม 2017 |

| ผลิตภัณฑ์ 1 | ผลิตภัณฑ์ 1 | 10001 | ไฟฟ้า | ต้นทุนผันแปร | 4,487.12 | 31 มกราคม 2017 |

| ผลิตภัณฑ์ 2 | ผลิตภัณฑ์ 2 | 10001 | ไฟฟ้า | ต้นทุนผันแปร | 1,495.71 | 31 มกราคม 2017 |

| CC003 | ชิ้นส่วนประกอบ | 10001 | ไฟฟ้า | ต้นทุนคงที่ | -286.25 | 31 มกราคม 2017 |

| ผลิตภัณฑ์ 1 | ผลิตภัณฑ์ 1 | 10001 | ไฟฟ้า | ต้นทุนคงที่ | 241.05 | 31 มกราคม 2017 |

| ผลิตภัณฑ์ 2 | ผลิตภัณฑ์ 2 | 10001 | ไฟฟ้า | ต้นทุนคงที่ | 45.20 | 31 มกราคม 2017 |

| CC003 | ชิ้นส่วนประกอบ | 10001 | ไฟฟ้า | ต้นทุนผันแปร | -2,977.17 | 31 มกราคม 2017 |

| ผลิตภัณฑ์ 1 | ผลิตภัณฑ์ 1 | 10001 | ไฟฟ้า | ต้นทุนผันแปร | 2,507.09 | 31 มกราคม 2017 |

| ผลิตภัณฑ์ 2 | ผลิตภัณฑ์ 2 | 10001 | ไฟฟ้า | ต้นทุนผันแปร | 470.08 | 31 มกราคม 2017 |

บทสรุป

ในการบัญชีทางการเงิน ต้นทุน 10,000.00 สำหรับไฟฟ้าจะถูกลงรายการบัญชีไปยังรหัสศูนย์ต้นทุนดัมมี ดังนั้น ผู้จัดทำบัญชีต้นทุนจะทราบว่าต้องปันส่วนต้นทุนนี้ ในการบัญชีต้นทุน ขั้นตอนของต้นทุนระหว่างหน่วยงานและระดับต่าง ๆ ขึ้นอยู่กับนโยบายและกฎที่ใช้ ต้นทุนแต่ละรายการถูกเชื่อมโยงกับฐานการปันส่วนที่แสดงการประเมินที่ดีที่สุดสำหรับการปันส่วนต้นทุน

| องค์ประกอบต้นทุน | ออบเจ็กต์ต้นทุน CC099 |

ออบเจ็กต์ต้นทุน CC001 |

ออบเจ็กต์ต้นทุน CC002 |

ออบเจ็กต์ต้นทุน CC003 |

ออบเจ็กต์ต้นทุน CC004 |

ออบเจ็กต์ต้นทุน โครงการ 1 |

ออบเจ็กต์ต้นทุน โครงการ 2 |

ออบเจ็กต์ต้นทุน ผลิตภัณฑ์ 1 |

ออบเจ็กต์ต้นทุน ผลิตภัณฑ์ 2 |

ยอดรวม |

|---|---|---|---|---|---|---|---|---|---|---|

| 10001 ไฟฟ้า | 0.00 | 0.00 | 0.00 | 0.00 | 30.00 | 10.00 | 7,770.57 | 2,189.43 | 10,000.00 | |

| ไม่ได้จัดประเภท | 0.00 | |||||||||

| ต้นทุนคงที่ | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 776.36 | 223.64 | 1,000.00 | ||

| ต้นทุนผันแปร | 000 | 0.00 | 0.00 | 0.00 | 0.00 | 30.00 | 10.00 | 6,994.21 | 1,965.79 | 9,000.00 |

หมายเหตุ

บทความนี้อธิบายวิธีการไหลขององค์ประกอบต้นทุนหลัก 10001 ไฟฟ้า 10001 ผ่านออบเจ็กต์ต้นทุน ดังนั้น ต้นทุนค่าโสหุ้ยนี้จึงมีการปันส่วนไปยังระดับต่ำสุดในองค์กร กล่าวคือ ออบเจ็กต์ต้นทุนในระดับต่ำสุดเป็นผู้รับผิดชอบต้นทุน ถ้าคุณต้องการขั้นตอนที่เป็นภาพของต้นทุนระหว่างออบเจ็กต์ต้นทุนต่าง ๆ คุณสามารถใช้กฎนโยบายการรวบรวมต้นทุนเพื่อแสดงภาพของกระแสต้นทุน สำหรับข้อมูลเพิ่มเติม ดู นโยบายการรวบรวมต้นทุนและการคำนวณค่าโสหุ้ย