หมายเหตุ

การเข้าถึงหน้านี้ต้องได้รับการอนุญาต คุณสามารถลอง ลงชื่อเข้าใช้หรือเปลี่ยนไดเรกทอรีได้

การเข้าถึงหน้านี้ต้องได้รับการอนุญาต คุณสามารถลองเปลี่ยนไดเรกทอรีได้

วันที่ถัวเฉลี่ย ถ่วงน้ำหนักคือแบบโมเดลสินค้าคงคลังที่ขึ้นอยู่กับค่าเฉลี่ยซึ่งคำนวณโดยการคูณแต่ละส่วนประกอบ (ธุรกรรมสินค้า) ด้วยตัวคูณ (ราคาต้นทุน) ที่สะท้อนถึงความนำเข้า (ปริมาณ) ของแต่ละวันในรอบระยะเวลา หรือพูดอีกอย่างคือ แบบจำลองสินค้าคงคลังจะกำหนดต้นทุนของธุรกรรมการตัดสินค้าจากคลังตามมูลค่าเฉลี่ยของสินค้าคงคลังทั้งหมดที่ได้รับในแต่ละวัน บวกกับปริมาณคงคลังคงเหลือจากวันก่อนหน้า

เมื่อคุณเรียกใช้การปิดบัญชีสินค้าคงคลังโดยใช้แบบจำลองสินค้าคงคลังของวันที่ถัวเฉลี่ยถ่วงน้ำหนัก คุณสามารถสร้างการชําระเงินได้สองวิธี โดยทั่วไป การรับสินค้าทั้งหมดจะถูกจับคู่กับการนำสินค้าออกใช้เสมือน ซึ่งมีปริมาณและมูลค่าของสินค้าที่ได้รับทั้งหมด การนำสินค้าออกใช้เสมือนมีความสอดคล้องกับการรับสินค้าเสมือนจากที่ที่การออกสินค้าจะถูกชำระด้วย ด้วยวิธีนี้ การนำสินค้าออกใช้ทั้งหมดจะได้รับต้นทุนเฉลี่ยเดียวกันในแต่ละวัน การตัดสินค้าจากคลังเสมือนและการรับสินค้าเสมือนสามารถถือได้ว่าเป็นการโอนย้ายเสมือน การโอนย้ายเสมือนนี้เรียกว่า การโอนย้ายการปิดบัญชีสินค้าคงคลังค่าเฉลี่ยถ่วงน้ำหนัก ดังนั้น วิธีการชําระเงินนี้จึงเรียกว่า การหักลบแบบรวบยอดตามค่าเฉลี่ยถ่วงน้ำหนัก ถ้ามีการรับสินค้าเพียงรายการเดียว การตัดสินค้าจากคลังทั้งหมดสามารถชำระจากการรับสินค้านั้น และการโอนย้ายเสมือนจะไม่ถูกสร้าง วิธีการชําระเงินนี้เรียกว่า การจ่ายโดยตรง สินค้าคงคลังใดๆ ที่มีอยู่หลังจากดำเนินการปิดบัญชีสินค้าคงคลังจะถูกคิดมูลค่าด้วยค่าเฉลี่ยถ่วงน้ำหนักจากวันสุดท้ายของงวดก่อนหน้าและรวมอยู่ในการคำนวณวันที่ถัวเฉลี่ยถ่วงน้ำหนักในงวดถัดไป

คุณสามารถแทนที่หลักการวันที่ถัวเฉลี่ยถ่วงน้ำหนักได้โดยการทำเครื่องหมายธุรกรรมสินค้าคงคลังได้ เพื่อให้มีการจับคู่การรับสินค้าที่ระบุกับการนำสินค้าออกใช้ที่ระบุแทน โดยต้องใช้การปิดบัญชีสินค้าคงคลังแต่ละงวดเมื่อคุณใช้รูปแบบสินค้าคงคลังของวันที่ถัวเฉลี่ยถ่วงน้ำหนักเพื่อสร้างการชําระบัญชีและปรับมูลค่าของตัดออกจากคลังตามหลักการวันที่ถัวเฉลี่ยถ่วงน้ำหนัก จนกว่าคุณจะเรียกใช้การปิดบัญชีสินค้าคงคลัง ธุรกรรมการตัดสินค้าจากคลังจะถูกคิดมูลค่าที่ค่าเฉลี่ยที่เกิดขึ้นเมื่อเกิดการอัปเดตทางกายภาพและทางการเงิน เว้นแต่คุณจะใช้การทำเครื่องหมาย ค่าเฉลี่ยที่เกิดขึ้นจะถูกคํานวณเมื่อมีการอัปเดตทางกายภาพหรือการอัปเดตทางการเงิน

จะมีการคำนวณการคิดต้นทุนสินค้าคงคลังของวันที่ค่าเฉลี่ยถ่วงน้ำหนักตามสูตรต่อไปนี้ในแต่ละวัน

ต้นทุน = [(Qb × Pb) + ∑n(Qn × Pn)] ÷ (Qb + ∑nQn)

- Q = ปริมาณของธุรกรรม

- P = ราคาของธุรกรรม

กล่าวอีกอย่างคือ ต้นทุนค่าเฉลี่ยถ่วงน้ำหนักเท่ากับปริมาณเริ่มต้นคูณด้วยราคาเริ่มต้น บวกผลรวมของปริมาณการรับแต่ละรายการคูณด้วยราคารับทั้งหมดหารด้วยปริมาณเริ่มต้นบวกผลรวมของปริมาณการรับ

ในระหว่างที่ปิดสินค้าคงคลัง จะมีการคำนวณทุกวันตามรอบระยะเวลาระหว่างรอบระยะเวลาการปิด

หมายเหตุ

สำหรับข้อมูลเพิ่มเติมเกี่ยวกับการชำระบัญชี ให้ดูที่ การปิดบัญชีสินค้าคงคลัง

ตัวอย่างต่อไปนี้แสดงผลของการใช้วันที่ถัวเฉลี่ยถ่วงน้ำหนักกับการตั้งค่าคอนฟิกห้าแบบที่แตกต่างกัน:

- การชำระบัญชีโดยตรงตามวันที่ค่าเฉลี่ยถ่วงน้ำหนักเมื่อไม่ได้ใช้ตัวเลือก รวมมูลค่าตามจริง

- การชำระบัญชีแบบสรุปตามวันที่ค่าเฉลี่ยถ่วงน้ำหนักเมื่อไม่ได้ใช้ตัวเลือก รวมมูลค่าตามจริง

- การชำระบัญชีโดยตรงตามวันที่ค่าเฉลี่ยถ่วงน้ำหนักเมื่อใช้ตัวเลือก รวมมูลค่าตามจริง

- การชำระบัญชีแบบสรุปตามวันที่ค่าเฉลี่ยถ่วงน้ำหนักเมื่อใช้ตัวเลือก รวมมูลค่าตามจริง

- วันที่ถัวเฉลี่ยถ่วงน้ำหนักเมื่อมีการทำเครื่องหมาย

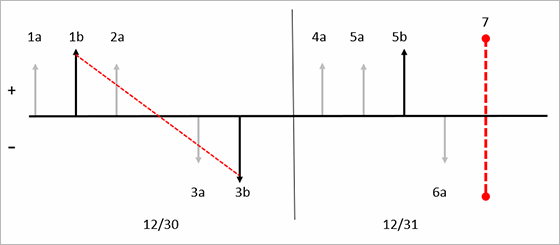

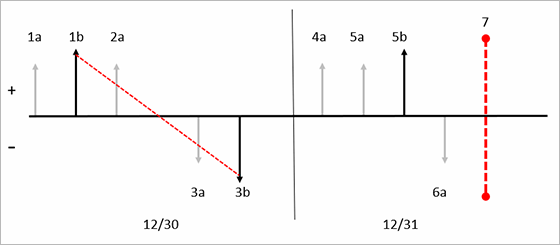

การหักลบโดยตรงตามวันที่ถัวเฉลี่ยถ่วงน้ำหนักเมื่อไม่มีการใช้ตัวเลือกรวมมูลค่าจริง

หลักการจ่ายโดยตรงสร้างการชำระเงินโดยตรงระหว่างการรับสินค้าและการตัดสินค้าจากคลังโดยไม่ต้องสร้างธุรกรรมสินค้าคงคลังเพิ่มเติม ระบบจะใช้หลักการหักลบโดยตรงนี้ในสถานการณ์ต่อไปนี้:

- เมื่อมีการลงรายการบัญชีการรับสินค้าหนึ่งรายการหรือการตัดสินค้าจากคลังหนึ่งรายการหรือมากกว่าในรอบระยะเวลานั้น

- เมื่อมีการลงรายการบัญชีการตัดสินค้าจากคลังในรอบระยะเวลาเท่านั้น และสินค้าคงคลังมีสินค้าคงเหลือจากการปิดก่อนหน้า

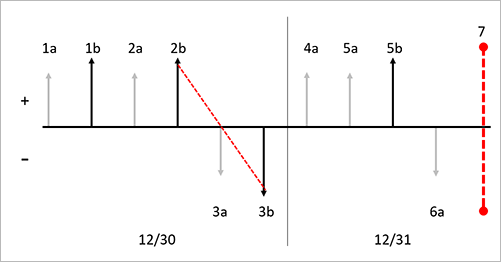

ในตัวอย่างนี้ กล่องทำเครื่องหมาย รวมมูลค่าตามจริง ถูกล้างข้อมูลในหน้า กลุ่มแบบจำลองสินค้า สำหรับผลิตภัณฑ์ที่นำออกใช้ แผนผังนี้จะแสดงธุรกรรมเหล่านี้:

วันที่ 1:

- 1a. การรับสินค้าจริงของสินค้าคงคลังในปริมาณเท่ากับ 10 ที่ต้นทุนหน่วยละ 10.00 เหรียญสหรัฐ

- 1b. การรับสินค้าทางการเงินของสินค้าคงคลังสำหรับปริมาณเท่ากับ 10 หน่วย ที่ต้นทุนหน่วยละ 10.00 เหรียญสหรัฐ

- 2a. การรับสินค้าจริงของสินค้าคงคลังในปริมาณเท่ากับ 10 ที่ต้นทุนหน่วยละ 20.00 เหรียญสหรัฐ

- 3a. การตัดสินค้าจริงของสินค้าคงคลังในปริมาณเท่ากับ 1 โดยมีราคาต้นทุน 10.00 เหรียญสหรัฐ (ค่าเฉลี่ยเคลื่อนที่ของธุรกรรมที่ลงรายการบัญชีทางการเงิน)

- 3b. การตัดสินค้าทางการเงินของสินค้าคงคลังในปริมาณเท่ากับ 1 โดยมีราคาต้นทุน 10.00 เหรียญสหรัฐ (ค่าเฉลี่ยเคลื่อนที่ของธุรกรรมที่ลงรายการบัญชีทางการเงิน)

วันที่ 2:

- 4a. การรับสินค้าจริงของสินค้าคงคลังสำหรับปริมาณเท่ากับ 1 หน่วย ที่ต้นทุนหน่วยละ 25.00 เหรียญสหรัฐ

- 5a. การรับสินค้าจริงของสินค้าคงคลังในปริมาณเท่ากับ 1 ที่ต้นทุนหน่วยละ 30.00 เหรียญสหรัฐ

- 5b. การรับสินค้าทางการเงินของสินค้าคงคลังในปริมาณเท่ากับ 1 ที่ต้นทุนหน่วยละ 30.00 เหรียญสหรัฐ

- 6a. การตัดสินค้าทางการเงินของสินค้าคงคลังในปริมาณเท่ากับ 1 โดยมีราคาต้นทุน 20.00 USD (ค่าเฉลี่ยเคลื่อนที่ของธุรกรรมที่ลงรายการบัญชีทางการเงิน)

วันที่ 3:

- 7. ทำการปิดสินค้าคงคลัง ตามวิธีการวันที่ค่าเฉลี่ยถ่วงน้ำหนัก ระบบใช้วิธีการชำระบัญชีโดยตรงในวันที่ 30 ธันวาคม (12/30) เนื่องจากมีการอัปเดตใบรับสินค้าเพียงรายการเดียวใน 12/30 ในตัวอย่างนี้ การชําระบัญชีจะถูกสร้างขึ้นระหว่างธุรกรรม 1b และ 3b มีการปรับปรุง 10.00 เหรียญสหรัฐเพื่อเพื่อทำให้มูลค่าของธุรกรรม 3b เพิ่มเป็น 20.00 ไม่มีการปรับปรุงหรือการชําระบัญชีในวันที่ 31 ธันวาคม (12/31) เนื่องจากไม่มีการตัดสินค้าจากคลังที่อัปเดตทางการเงินในวันที่ 12/31

ภาพดังต่อไปนี้จะแสดงชุดของธุรกรรมกับผลกระทบของการใช้แบบจำลองสินค้าคงคลังของค่าเฉลี่ยถ่วงน้ำหนักและหลักการจ่ายทางตรงโดยไม่มีตัวเลือก รวมมูลค่าตามจริง

กุญแจแผนภาพ:

- รายการความเคลื่อนไหวของสินค้าคงคลังจะแสดงโดยใช้ลูกศรแนวตั้ง

- ธุรกรรมทางกายภาพจะแสดงโดยใช้ลูกศรสีเทาอ่อนที่สั้นกว่า

- ธุรกรรมทางการเงินจะแสดงโดยใช้ลูกศรสีดำที่ยาวกว่า

- การรับสินค้าเข้าสู่สินค้าคงคลังจะแสดงโดยใช้ลูกศรแนวตั้งเหนือแกน

- การตัดสินค้าออกจากสินค้าคงคลังจะแสดงโดยใช้ลูกศรแนวตั้งใต้แกน

- รายการธุรกรรมการรับสินค้าใหม่และการตัดสินค้าออกจากคลังแต่ละรายการจะถูกกำหนดด้วยป้ายชื่อใหม่

- ลูกศรแนวตั้งต่างๆ จะมีป้ายชื่อติดไว้พร้อมด้วยรหัสที่ต่อเนื่องกัน เช่น 1a ตัวระบุบ่งชี้ถึงลำดับของการลงรายการบัญชีธุรกรรมของสินค้าคงคลังในเส้นเวลา

- วันที่ถูกคั่นด้วยเส้นแนวตั้งแบบบางสีดำ วันที่ไม่ได้อยู่ที่ด้านล่างของแผนผัง

- การปิดบัญชีสินค้าคงคลังจะแสดงโดยใช้เส้นประสีแดงแนวตั้ง

- การจับคู่ที่ดำเนินการโดยการปิดบัญชีสินค้าคงคลังจะถูกแสดงโดยใช้ลูกศรสีแดงเป็นเส้นประ ในลักษณะทแยงมุมจากการรับสินค้าไปยังการตัดสินค้าออกจากคลัง

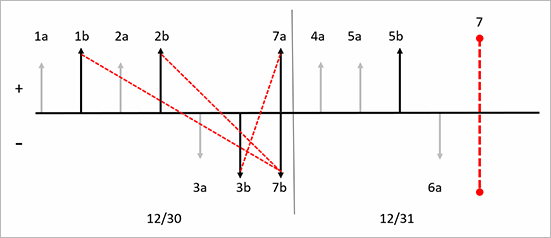

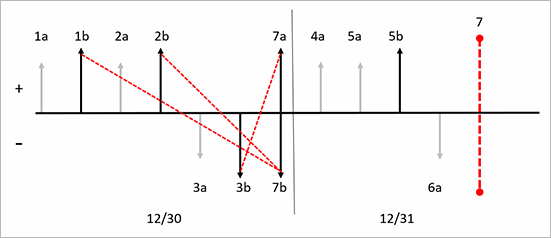

การหักลบแบบรวบยอดตามวันที่ถัวเฉลี่ยถ่วงน้ำหนักเมื่อไม่มีการใช้ตัวเลือกรวมมูลค่าจริง

เมื่อมีการรับสินค้าหลายรายการในช่วงเวลาหนึ่ง วันที่ค่าเฉลี่ยถ่วงน้ำหนักจะใช้หลักการชำระบัญชีแบบสรุป โดยที่การรับสินค้าทั้งหมดในวันเดียวจะถูกสรุปลงในธุรกรรม เรียกว่า การปิดสินค้าคงคลังค่าเฉลี่ยถ่วงน้ำหนัก การรับสินค้าทั้งหมดสำหรับวันจะชำระกับการตัดสินค้าจากคลังของธุรกรรมสินค้าคงคลังที่ได้ถูกสร้างขึ้นมาใหม่ และระบบจะหักลบรายการตัดสินค้าออกจากคลังทั้งหมดของวันกับรายการรับธุนกรรมสินค้าคงคลังใหม่ หากมีมูลค่าคงเหลือของปริมาณสินค้าคงคลังคงเหลือหลังจากปิดบัญชีสินค้าคงคลัง มูลค่าสินค้าคงคลังคงเหลือจะรวมอยู่ในธุรกรรมการรับสินค้าของธุรกรรมการปิดบัญชีสินค้าคงคลังค่าเฉลี่ยถ่วงน้ำหนัก

แผนผังนี้จะแสดงธุรกรรมเหล่านี้:

วันที่ 1:

- 1a. การรับสินค้าจริงของสินค้าคงคลังในปริมาณเท่ากับ 1 ที่ต้นทุนหน่วยละ 10.00 เหรียญสหรัฐ

- 1b. การรับสินค้าทางการเงินของสินค้าคงคลังในปริมาณเท่ากับ 1 ที่ต้นทุนหน่วยละ 10.00 เหรียญสหรัฐ

- 2a. การรับสินค้าจริงของสินค้าคงคลังในปริมาณเท่ากับ 1 ที่ต้นทุนหน่วยละ 20.00 เหรียญสหรัฐ

- 2b. การรับสินค้าทางการเงินของสินค้าคงคลังสำหรับปริมาณเท่ากับ 1 หน่วย ที่ต้นทุนหน่วยละ 22.00 เหรียญสหรัฐ

- 3a. การตัดสินค้าจริงของสินค้าคงคลังในปริมาณเท่ากับ 1 โดยมีราคาต้นทุน 16.00 เหรียญสหรัฐ (ค่าเฉลี่ยเคลื่อนที่ของธุรกรรมที่ลงรายการบัญชีทางการเงิน)

- 3b. การตัดสินค้าทางการเงินของสินค้าคงคลังในปริมาณเท่ากับ 1 โดยมีราคาต้นทุน 16.00 เหรียญสหรัฐ (ค่าเฉลี่ยเคลื่อนที่ของธุรกรรมที่ลงรายการบัญชีทางการเงิน)

วันที่ 2:

- 4a. การรับสินค้าจริงของสินค้าคงคลังสำหรับปริมาณเท่ากับ 1 หน่วย ที่ต้นทุนหน่วยละ 25.00 เหรียญสหรัฐ

- 5a. การรับสินค้าจริงของสินค้าคงคลังในปริมาณเท่ากับ 1 ที่ต้นทุนหน่วยละ 30.00 เหรียญสหรัฐ

- 5b. การรับสินค้าทางการเงินของสินค้าคงคลังในปริมาณเท่ากับ 1 ที่ต้นทุนหน่วยละ 30.00 เหรียญสหรัฐ

- 6a. การตัดสินค้าจริงของสินค้าคงคลังในปริมาณเท่ากับ 1 โดยมีราคาต้นทุน 23.00 USD (ค่าเฉลี่ยเคลื่อนที่ของธุรกรรมที่ลงรายการบัญชีทางการเงิน)

วันที่ 3:

7. ทำการปิดสินค้าคงคลัง

7a. การตัดสินค้าจากคลังทางการเงินของค่าเฉลี่ยถ่วงน้ำหนักของธุรกรรมการปิดบัญชีสินค้าคงคลังจะได้รับการสร้างขึ้นเพื่อรวมการจ่ายของการรับสินค้าทางการเงินของสินค้าคงคลังทั้งหมด

- ธุรกรรม 1b ถูกจ่ายสำหรับปริมาณเป็น 1 ด้วยจํานวนเงินที่ชำระ 10.00 เหรียญสหรัฐ

- ธุรกรรม 2b ถูกจ่ายสำหรับปริมาณ 1 ด้วยจํานวนเงินที่ชำระ 22.00 เหรียญสหรัฐ

- ธุรกรรม 7a ถูกสร้างสำหรับปริมาณ 2 ด้วยจํานวนเงินที่ชำระ 32.00 เหรียญสหรัฐ ธุรกรรมนี้จะออฟเซ็ตผลรวมของธุรกรรมการรับสินค้าสองธุรกรรมที่มีการอัปเดตทางการเงินในรอบระยะเวลา

7b มีการสร้างรายการรับสินค้าทางการเงินสำหรับการปิดบัญชีสินค้าคงคลังตามค่าเฉลี่ยถ่วงน้ำหนักโดยสร้างเป็นการตัดสินค้าจากคลังในทางการเงิน

- ธุรกรรม 3b ถูกจ่ายสำหรับปริมาณ 1 ด้วยจํานวนเงินที่ชำระ 16.00 เหรียญสหรัฐ ไม่มีการปรับปรุงธุรกรรมนี้ เนื่องจากเป็นค่าเฉลี่ยถ่วงน้ำหนักของธุรกรรมที่ลงรายการบัญชีทางการเงินในวันที่ 1 ธันวาคม (12/1)

- ธุรกรรม 7b ถูกสร้างขึ้นสำหรับปริมาณ 2 ด้วยจํานวนเงินทางการเงิน 32.00 เหรียญสหรัฐ และจำนวนเงินที่ชำระ 16.00 เหรียญสหรัฐสำหรับธุรกรรมตรงข้าม 3b ธุรกรรมนี้จะออฟเซ็ตผลรวมของธุรกรรมการตัดสินค้าออกจากคลังหนึ่งธุรกรรมที่มีการอัปเดตทางการเงินในรอบระยะเวลา ธุรกรรมจะยังคงเปิดอยู่ เนื่องจากยังคงมีสินค้าคงเหลือคงเหลืออยู่

ภาพดังต่อไปนี้จะแสดงชุดของธุรกรรมกับผลกระทบของการใช้แบบจำลองสินค้าคงคลังของค่าเฉลี่ยถ่วงน้ำหนักและหลักการชำระแบบสรุป แต่ไม่ได้ใช้ตัวเลือก รวมมูลค่าตามจริง

กุญแจแผนภาพ:

- รายการความเคลื่อนไหวของสินค้าคงคลังจะแสดงโดยใช้ลูกศรแนวตั้ง

- ธุรกรรมทางกายภาพจะแสดงโดยใช้ลูกศรสีเทาอ่อนที่สั้นกว่า

- ธุรกรรมทางการเงินจะแสดงโดยใช้ลูกศรสีดำที่ยาวกว่า

- การรับสินค้าเข้าสู่สินค้าคงคลังจะแสดงโดยใช้ลูกศรแนวตั้งเหนือแกน

- การตัดสินค้าออกจากสินค้าคงคลังจะแสดงโดยใช้ลูกศรแนวตั้งใต้แกน

- รายการธุรกรรมการรับสินค้าใหม่และการตัดสินค้าออกจากคลังแต่ละรายการจะถูกกำหนดด้วยป้ายชื่อใหม่

- ลูกศรแนวตั้งต่างๆ จะมีป้ายชื่อติดไว้พร้อมด้วยรหัสที่ต่อเนื่องกัน เช่น 1a ตัวระบุบ่งชี้ถึงลำดับของการลงรายการบัญชีธุรกรรมของสินค้าคงคลังในเส้นเวลา

- วันที่ถูกคั่นด้วยเส้นแนวตั้งแบบบางสีดำ วันที่ไม่ได้อยู่ที่ด้านล่างของแผนผัง

- การปิดบัญชีสินค้าคงคลังจะแสดงโดยใช้เส้นประสีแดงแนวตั้ง

- การจับคู่ที่ดำเนินการโดยการปิดบัญชีสินค้าคงคลังจะถูกแสดงโดยใช้ลูกศรสีแดงเป็นเส้นประ ในลักษณะทแยงมุมจากการรับสินค้าไปยังการตัดสินค้าออกจากคลัง

การหักลบโดยตรงตามวันที่ถัวเฉลี่ยถ่วงน้ำหนักเมื่อมีการใช้ตัวเลือกรวมมูลค่าจริง

ในผลิตภัณฑ์รุ่นปัจจุบัน ตัวเลือก รวมมูลค่าตามจริง จะทำงานแตกต่างจากแบบจำลองสินค้าคงคลังของวันที่ค่าเฉลี่ยถ่วงน้ำหนักมากกว่าที่ทำงานในรุ่นก่อนหน้า เมื่อคุณเลือกกล่องทำเครื่องหมาย รวมมูลค่าตามจริง สำหรับสินค้าในหน้า กลุ่มแบบจำลองสินค้า ระบบจะใช้การรับสินค้าที่ได้รับการอัปเดตจริงเมื่อโปรแกรมคำนวณราคาต้นทุนการตัดสินค้าออกจากคลังโดยประมาณ หรือค่าเฉลี่ยการดำเนินงาน การตัดสินค้าจากคลังได้จะถูกลงรายการบัญชีตามราคาต้นทุนที่ประเมินได้นี้ในระหว่างรอบระยะเวลานั้น ในระหว่างการปิดบัญชีสินค้าคงคลัง จะมีพิจารณาเฉพาะการรับสินค้าที่มีการอัพเดตทางการเงินในการคำนวณค่าเฉลี่ยถ่วงน้ำหนักเท่านั้น

แผนผังนี้จะแสดงธุรกรรมเหล่านี้:

วันที่ 1:

- 1a. การรับสินค้าจริงของสินค้าคงคลังในปริมาณเท่ากับ 10 ที่ต้นทุนหน่วยละ 10.00 เหรียญสหรัฐ

- 1b. การรับสินค้าทางการเงินของสินค้าคงคลังสำหรับปริมาณเท่ากับ 10 หน่วย ที่ต้นทุนหน่วยละ 10.00 เหรียญสหรัฐ

- 2a. การรับสินค้าจริงของสินค้าคงคลังในปริมาณเท่ากับ 10 ที่ต้นทุนหน่วยละ 20.00 เหรียญสหรัฐ

- 3a. การตัดสินค้าจากคลังตามจริงของสินค้าคงคลังปริมาณเป็น 1 โดยมีต้นทุนรายการละ 15.00 เหรียญสหรัฐ (ค่าเฉลี่ยเคลื่อนที่ของรายการความเคลื่อนไหวที่ลงรายการบัญชีทางการเงินและตามจริง)

- 3b. การตัดสินค้าจากคลังทางการเงินของสินค้าคงคลังปริมาณเป็น 1 โดยมีต้นทุนรายการละ 15.00 เหรียญสหรัฐ (ค่าเฉลี่ยเคลื่อนที่ของรายการความเคลื่อนไหวที่ลงรายการบัญชีทางการเงินและตามจริง)

วันที่ 2:

- 4a. การรับสินค้าจริงของสินค้าคงคลังสำหรับปริมาณเท่ากับ 1 หน่วย ที่ต้นทุนหน่วยละ 25.00 เหรียญสหรัฐ

- 5a. การรับสินค้าจริงของสินค้าคงคลังในปริมาณเท่ากับ 1 ที่ต้นทุนหน่วยละ 30.00 เหรียญสหรัฐ

- 5b. การรับสินค้าทางการเงินของสินค้าคงคลังในปริมาณเท่ากับ 1 ที่ต้นทุนหน่วยละ 30.00 เหรียญสหรัฐ

- 6a. การตัดสินค้าจากคลังตามจริงของสินค้าคงคลังปริมาณเป็น 1 โดยมีต้นทุนรายการละ 21.25 USD (ค่าเฉลี่ยเคลื่อนที่ของธุรกรรมที่ลงรายการบัญชีทางการเงินและตามจริง)

วันที่ 3:

- 7. ทำการปิดสินค้าคงคลัง ตามวิธีการวันที่ค่าเฉลี่ยถ่วงน้ำหนัก ระบบใช้วิธีการชำระบัญชีโดยตรงในวันที่ 30 ธันวาคม (12/30) เนื่องจากมีการอัปเดตใบรับสินค้าเพียงรายการเดียวใน 12/30 ในตัวอย่างนี้ การชําระบัญชีจะถูกสร้างขึ้นระหว่างธุรกรรม 1b และ 3b ไม่มีการปรับค่ากับการตัดสินค้าจากคลังในวันที่ 12/30 นอกจากนี้ ไม่มีการปรับปรุงหรือการชําระบัญชีในวันที่ 31 ธันวาคม (12/31) เนื่องจากไม่มีการตัดสินค้าจากคลังที่อัปเดตทางการเงินในวันที่ 12/31

ภาพดังต่อไปนี้จะแสดงชุดของธุรกรรมกับผลกระทบของการใช้แบบจำลองสินค้าคงคลังของค่าเฉลี่ยถ่วงน้ำหนักและหลักการจ่ายทางตรงโดยมีตัวเลือก รวมมูลค่าตามจริง

กุญแจแผนภาพ:

- รายการความเคลื่อนไหวของสินค้าคงคลังจะแสดงโดยใช้ลูกศรแนวตั้ง

- ธุรกรรมทางกายภาพจะแสดงโดยใช้ลูกศรสีเทาอ่อนที่สั้นกว่า

- ธุรกรรมทางการเงินจะแสดงโดยใช้ลูกศรสีดำที่ยาวกว่า

- การรับสินค้าเข้าสู่สินค้าคงคลังจะแสดงโดยใช้ลูกศรแนวตั้งเหนือแกน

- การตัดสินค้าออกจากสินค้าคงคลังจะแสดงโดยใช้ลูกศรแนวตั้งใต้แกน

- รายการธุรกรรมการรับสินค้าใหม่และการตัดสินค้าออกจากคลังแต่ละรายการจะถูกกำหนดด้วยป้ายชื่อใหม่

- ลูกศรแนวตั้งต่างๆ จะมีป้ายชื่อติดไว้พร้อมด้วยรหัสที่ต่อเนื่องกัน เช่น 1a ตัวระบุบ่งชี้ถึงลำดับของการลงรายการบัญชีธุรกรรมของสินค้าคงคลังในเส้นเวลา

- วันที่ถูกคั่นด้วยเส้นแนวตั้งแบบบางสีดำ วันที่ไม่ได้อยู่ที่ด้านล่างของแผนผัง

- การปิดบัญชีสินค้าคงคลังจะแสดงโดยใช้เส้นประสีแดงแนวตั้ง

- การจับคู่ที่ดำเนินการโดยการปิดบัญชีสินค้าคงคลังจะถูกแสดงโดยใช้ลูกศรสีแดงเป็นเส้นประ ในลักษณะทแยงมุมจากการรับสินค้าไปยังการตัดสินค้าออกจากคลัง

การหักลบแบบรวบยอดตามวันที่ถัวเฉลี่ยถ่วงน้ำหนักเมื่อมีการใช้ตัวเลือกรวมมูลค่าจริง

ในผลิตภัณฑ์รุ่นปัจจุบัน ตัวเลือก รวมมูลค่าตามจริง จะทำงานแตกต่างจากค่าเฉลี่ยถ่วงน้ำหนักมากกว่าที่ทำงานในรุ่นก่อนหน้า เมื่อคุณเลือกกล่องทำเครื่องหมาย รวมมูลค่าตามจริง สำหรับสินค้าในหน้า กลุ่มแบบจำลองสินค้า ระบบจะใช้การรับสินค้าที่ได้รับการอัปเดตจริงเมื่อโปรแกรมคำนวณราคาต้นทุนที่ประเมิน หรือค่าเฉลี่ยการดำเนินงาน การตัดสินค้าจากคลังได้จะถูกลงรายการบัญชีตามราคาต้นทุนที่ประเมินได้นี้ในระหว่างรอบระยะเวลานั้น ในระหว่างการปิดบัญชีสินค้าคงคลัง จะมีพิจารณาเฉพาะการรับสินค้าที่มีการอัพเดตทางการเงินในการคำนวณค่าเฉลี่ยถ่วงน้ำหนักเท่านั้น ขอแนะนำให้คุณดำเนินการปิดบัญชีสินค้าคงคลังแบบรายเดือน เมื่อคุณใช้แบบจำลองสินค้าคงคลังค่าเฉลี่ยถ่วงน้ำหนัก ในตัวอย่างวันที่ถัวเฉลี่ยถ่วงน้ำหนักที่สรุปกระชำระบัญชีนี้ แบบจำลองสินค้าคงคลังได้รับการทำเครื่องหมายเพื่อรวมค่าตามจริงด้วย

แผนผังนี้จะแสดงธุรกรรมเหล่านี้:

วันที่ 1:

- 1a. การรับสินค้าจริงของสินค้าคงคลังในปริมาณเท่ากับ 1 ที่ต้นทุนหน่วยละ 10.00 เหรียญสหรัฐ

- 1b. การรับสินค้าทางการเงินของสินค้าคงคลังในปริมาณเท่ากับ 1 ที่ต้นทุนหน่วยละ 10.00 เหรียญสหรัฐ

- 2a. การรับสินค้าจริงของสินค้าคงคลังในปริมาณเท่ากับ 1 ที่ต้นทุนหน่วยละ 20.00 เหรียญสหรัฐ

- 2b. การรับสินค้าทางการเงินของสินค้าคงคลังสำหรับปริมาณเท่ากับ 1 หน่วย ที่ต้นทุนหน่วยละ 22.00 เหรียญสหรัฐ

- 3a. การตัดสินค้าจากคลังตามจริงของสินค้าคงคลังปริมาณเป็น 1 โดยมีต้นทุนรายการละ 16.00 เหรียญสหรัฐ (ค่าเฉลี่ยเคลื่อนที่ของรายการความเคลื่อนไหวที่ลงรายการบัญชีทางการเงินและตามจริง)

- 3b. การตัดสินค้าจากคลังทางการเงินของสินค้าคงคลังปริมาณเป็น 1 โดยมีต้นทุนรายการละ 16.00 เหรียญสหรัฐ (ค่าเฉลี่ยเคลื่อนที่ของรายการความเคลื่อนไหวที่ลงรายการบัญชีทางการเงินและตามจริง)

วันที่ 2:

- 4a. การรับสินค้าจริงของสินค้าคงคลังสำหรับปริมาณเท่ากับ 1 หน่วย ที่ต้นทุนหน่วยละ 25.00 เหรียญสหรัฐ

- 5a. การรับสินค้าจริงของสินค้าคงคลังในปริมาณเท่ากับ 1 ที่ต้นทุนหน่วยละ 30.00 เหรียญสหรัฐ

- 5b. การรับสินค้าทางการเงินของสินค้าคงคลังในปริมาณเท่ากับ 1 ที่ต้นทุนหน่วยละ 30.00 เหรียญสหรัฐ

- 6a. การตัดสินค้าจากคลังตามจริงของสินค้าคงคลังปริมาณเป็น 1 โดยมีต้นทุนรายการละ 23.67 USD (ค่าเฉลี่ยเคลื่อนที่ของธุรกรรมที่ลงรายการบัญชีทางการเงินและตามจริง)

วันที่ 3:

7. ทำการปิดสินค้าคงคลัง

7a. การตัดสินค้าจากคลังทางการเงินของค่าเฉลี่ยถ่วงน้ำหนักของธุรกรรมการปิดบัญชีสินค้าคงคลังจะได้รับการสร้างขึ้นเพื่อรวมการจ่ายของการรับสินค้าทางการเงินของสินค้าคงคลังทั้งหมด

- ธุรกรรม 1b ถูกจ่ายสำหรับปริมาณเป็น 1 ด้วยจํานวนเงินที่ชำระ 10.00 เหรียญสหรัฐ

- ธุรกรรม 2b ถูกจ่ายสำหรับปริมาณ 1 ด้วยจํานวนเงินที่ชำระ 22.00 เหรียญสหรัฐ

- ธุรกรรม 7a ถูกสร้างสำหรับปริมาณ 2 ด้วยจํานวนเงินที่ชำระ 32.00 เหรียญสหรัฐ ธุรกรรมนี้จะออฟเซ็ตผลรวมของธุรกรรมการรับสินค้าสองธุรกรรมที่มีการอัปเดตทางการเงินในรอบระยะเวลา

7b มีการสร้างรายการรับสินค้าทางการเงินสำหรับการปิดบัญชีสินค้าคงคลังตามค่าเฉลี่ยถ่วงน้ำหนักโดยสร้างเป็นการตัดสินค้าจากคลังในทางการเงิน

- ธุรกรรม 3b ถูกจ่ายสำหรับปริมาณ 1 ด้วยจํานวนเงินที่ชำระ 16.00 เหรียญสหรัฐ ไม่มีการปรับปรุงธุรกรรมนี้ เนื่องจากเป็นค่าเฉลี่ยถ่วงน้ำหนักของธุรกรรมที่ลงรายการบัญชีทางการเงินในวันที่ 1 ธันวาคม (12/1)

- ธุรกรรม 7b ถูกสร้างขึ้นสำหรับปริมาณ 2 ด้วยจํานวนเงินทางการเงิน 32.00 เหรียญสหรัฐ และจำนวนเงินที่ชำระ 16.00 เหรียญสหรัฐสำหรับธุรกรรมตรงข้าม 3b ธุรกรรมนี้จะออฟเซ็ตผลรวมของธุรกรรมการตัดสินค้าออกจากคลังหนึ่งธุรกรรมที่มีการอัปเดตทางการเงินในรอบระยะเวลา ธุรกรรมจะยังคงเปิดอยู่ เนื่องจากยังคงมีสินค้าคงเหลือคงเหลืออยู่

ภาพดังต่อไปนี้จะแสดงชุดของธุรกรรมกับผลกระทบของการใช้แบบจำลองสินค้าคงคลังของค่าเฉลี่ยถ่วงน้ำหนักและหลักการชำระแบบสรุปโดยไม่มีตัวเลือก รวมมูลค่าตามจริง

กุญแจแผนภาพ:

- รายการความเคลื่อนไหวของสินค้าคงคลังจะแสดงโดยใช้ลูกศรแนวตั้ง

- ธุรกรรมทางกายภาพจะแสดงโดยใช้ลูกศรสีเทาอ่อนที่สั้นกว่า

- ธุรกรรมทางการเงินจะแสดงโดยใช้ลูกศรสีดำที่ยาวกว่า

- การรับสินค้าเข้าสู่สินค้าคงคลังจะแสดงโดยใช้ลูกศรแนวตั้งเหนือแกน

- การตัดสินค้าออกจากสินค้าคงคลังจะแสดงโดยใช้ลูกศรแนวตั้งใต้แกน

- รายการธุรกรรมการรับสินค้าใหม่และการตัดสินค้าออกจากคลังแต่ละรายการจะถูกกำหนดด้วยป้ายชื่อใหม่

- ลูกศรแนวตั้งต่างๆ จะมีป้ายชื่อติดไว้พร้อมด้วยรหัสที่ต่อเนื่องกัน เช่น 1a ตัวระบุบ่งชี้ถึงลำดับของการลงรายการบัญชีธุรกรรมของสินค้าคงคลังในเส้นเวลา

- วันที่ถูกคั่นด้วยเส้นแนวตั้งแบบบางสีดำ วันที่ไม่ได้อยู่ที่ด้านล่างของแผนผัง

- การปิดบัญชีสินค้าคงคลังจะแสดงโดยใช้เส้นประสีแดงแนวตั้ง

- การจับคู่ที่ดำเนินการโดยการปิดบัญชีสินค้าคงคลังจะถูกแสดงโดยใช้ลูกศรสีแดงเป็นเส้นประ ในลักษณะทแยงมุมจากการรับสินค้าไปยังการตัดสินค้าออกจากคลัง

วันที่ถัวเฉลี่ยถ่วงน้ำหนักเมื่อมีการทำเครื่องหมาย

การทำเครื่องหมายเป็นกระบวนการที่ช่วยให้คุณสามารถลิงก์ หรือทำเครื่องหมายธุรกรรมการตัดสินค้าจากคลังไปยังธุรกรรมการรับสินค้า การทำเครื่องหมายอาจเกิดขึ้นก่อนหน้าหรือหลังจากที่ลงรายบัญชีธุรกรรมก็ได้ คุณสามารถใช้การทำเครื่องหมายเมื่อคุณต้องการตรวจสอบต้นทุนที่แน่นอนของสินค้าคงคลัง เมื่อมีการลงรายบัญชีธุรกรรมหรือมีการดำเนินการปิดบัญชีสินค้าคงคลัง

ตัวอย่างเช่น ฝ่ายบริการลูกค้าของคุณยอมรับการสั่งที่เร่งด่วนจากลูกค้าคนสำคัญ เนื่องจากการสั่งนี้เป็นการสั่งที่เร่งด่วน คุณจะต้องชำระค่าสินค้านี้เพิ่มเติมเพื่อตอบสนองคำขอของลูกค้าของคุณ คุณต้องทำให้แน่ใจว่าต้นทุนของสินค้าในสินค้าคงคลังนี้สะท้อนให้เห็นในกำไรเบื้องต้น หรือต้นทุนขาย (COGS) สำหรับใบแจ้งหนี้ใบสั่งขายนี้

เมื่อลงรายการบัญชีใบสั่งซื้อ สินค้าคงคลังได้รับ โดยมีต้นทุน 120.00 เหรียญสหรัฐ หากเอกสารใบสั่งขายมีการทำเครื่องหมายไปยังใบสั่งซื้อก่อนมีการลงรายการบัญชีบันทึกการจัดส่งหรือใบแจ้งหนี้ COGS จะเป็น 120.00 เหรียญสหรัฐแทนที่จะเป็นต้นทุนค่าเฉลี่ยเคลื่อนที่ปัจจุบันของสินค้า ถ้ามีการทำเครื่องหมายหลังใบสั่งขายที่บันทึกการจัดส่งหรือใบแจ้งหนี้ถูกลงรายการบัญชี COGS จะถูกลงรายการบัญชีราคาต้นทุนเฉลี่ยสืบเนื่อง

ก่อนดำเนินการปิดบัญชีสินค้าคงคลัง รายการความเคลื่อนไหวสองรายการดังกล่าวจะถูกทำเครื่องหมายไว้

หากมีการทำเครื่องหมายธุรกรรมการรับสินค้าที่ธุรกรรมการตัดสินค้าจากคลัง วิธีการตรวจสอบที่เลือกสำหรับกลุ่มแบบจำลองสินค้าของสินค้าจะไม่ได้รับการพิจารณาและระบบจ่ายธุรกรรมเหล่านี้ให้แก่กันและกัน

คุณสามารถทำเครื่องหมายธุรกรรมการตัดสินค้าจากคลังไปยังการรับสินค้า ก่อนที่จะลงรายบัญชีธุรกรรม คุณสามารถทำเครื่องหมายได้จากรายการใบสั่งขายในหน้า รายละเอียดของใบสั่งขาย สามารถดูธุรกรรมการรับสินค้าที่เปิดค้างไว้ในหน้า การทำเครื่องหมาย ได้

คุณสามารถทำเครื่องหมายธุรกรรมการตัดสินค้าจากคลังเป็นการรับสินค้าหลังที่จะลงรายบัญชีธุรกรรมได้ด้วย คุณสามารถจับคู่หรือทำเครื่องหมายธุรกรรมการตัดสินค้าจากคลัง สำหรับธุรกรรมการรับสินค้าที่เปิดค้างไว้สำหรับสินค้าในสินค้าคงคลังจากสมุดรายวันการปรับปรุงสินค้าคงคลังที่ลงรายการบัญชีไว้

แผนผังนี้จะแสดงธุรกรรมเหล่านี้:

วันที่ 1:

- 1a. การรับสินค้าจริงของสินค้าคงคลังในปริมาณเท่ากับ 1 ที่ต้นทุนหน่วยละ 10.00 เหรียญสหรัฐ

- 1b. การรับสินค้าทางการเงินของสินค้าคงคลังในปริมาณเท่ากับ 1 ที่ต้นทุนหน่วยละ 10.00 เหรียญสหรัฐ

- 2a. การรับสินค้าจริงของสินค้าคงคลังในปริมาณเท่ากับ 1 ที่ต้นทุนหน่วยละ 20.00 เหรียญสหรัฐ

- 2b. การรับสินค้าทางการเงินของสินค้าคงคลังสำหรับปริมาณเท่ากับ 1 หน่วย ที่ต้นทุนหน่วยละ 22.00 เหรียญสหรัฐ

- 3a. การตัดสินค้าจริงของสินค้าคงคลังในปริมาณเท่ากับ 1 โดยมีราคาต้นทุน 16.00 เหรียญสหรัฐ (ค่าเฉลี่ยเคลื่อนที่ของธุรกรรมที่ลงรายการบัญชีทางการเงิน)

- 3b. การตัดสินค้าทางการเงินของสินค้าคงคลังในปริมาณเท่ากับ 1 โดยมีราคาต้นทุน 16.00 เหรียญสหรัฐ (ค่าเฉลี่ยเคลื่อนที่ของธุรกรรมที่ลงรายการบัญชีทางการเงิน)

- 3c. การตัดสินค้าทางการเงินของสินค้าคงคลังสำหรับธุรกรรม 3b ถูกทำเครื่องหมายกับการตัดสินค้าจากคลังทางการเงินของสินค้าคงคลังสำหรับธุรกรรม 2b

วันที่ 2:

- 4a. การรับสินค้าจริงของสินค้าคงคลังสำหรับปริมาณเท่ากับ 1 หน่วย ที่ต้นทุนหน่วยละ 25.00 เหรียญสหรัฐ

- 5a. การรับสินค้าจริงของสินค้าคงคลังในปริมาณเท่ากับ 1 ที่ต้นทุนหน่วยละ 30.00 เหรียญสหรัฐ

- 5b. การรับสินค้าทางการเงินของสินค้าคงคลังในปริมาณเท่ากับ 1 ที่ต้นทุนหน่วยละ 30.00 เหรียญสหรัฐ

- 6a. การตัดสินค้าจริงของสินค้าคงคลังในปริมาณเท่ากับ 1 โดยมีราคาต้นทุน 23.00 USD (ค่าเฉลี่ยเคลื่อนที่ของธุรกรรมที่ลงรายการบัญชีทางการเงิน)

วันที่ 3:

- 7. ทำการปิดสินค้าคงคลัง ตามหลักการการทำเครื่องหมายที่ใช้วิธีการค่าเฉลี่ยถ่วงน้ำหนัก ธุรกรรมที่ทำเครื่องหมายไว้จะถูกจับคู่ระหว่างกัน ในตัวอย่างนี้ ธุรกรรม 3b ถูกจับคู่กับสำหรับธุรกรรม 2b และมีการลงรายการบัญชีการปรับปรุงเป็น 6.00 เหรียญสหรัฐกับสำหรับธุรกรรม 3b เพื่อทำให้มูลค่าเป็น 22.00 เหรียญสหรัฐ ในตัวอย่างนี้ ไม่มีการชําระบัญชีเพิ่มเติมเนื่องจากการปิดบัญชีจะสร้างการชําระบัญชีเฉพาะกับธุรกรรมที่อัปเดตทางการเงินเท่านั้น

แผนผังต่อไปนี้อธิบายชุดของธุรกรรมนี้ และผลกระทบของแบบจำลองสินค้าคงคลังของวันที่ถัวเฉลี่ยถ่วงน้ำหนักที่มีการทำเครื่องหมาย

กุญแจแผนภาพ:

- รายการความเคลื่อนไหวของสินค้าคงคลังจะแสดงโดยใช้ลูกศรแนวตั้ง

- ธุรกรรมทางกายภาพจะแสดงโดยใช้ลูกศรสีเทาอ่อนที่สั้นกว่า

- ธุรกรรมทางการเงินจะแสดงโดยใช้ลูกศรสีดำที่ยาวกว่า

- การรับสินค้าเข้าสู่สินค้าคงคลังจะแสดงโดยใช้ลูกศรแนวตั้งเหนือแกน

- การตัดสินค้าออกจากสินค้าคงคลังจะแสดงโดยใช้ลูกศรแนวตั้งใต้แกน

- รายการธุรกรรมการรับสินค้าใหม่และการตัดสินค้าออกจากคลังแต่ละรายการจะถูกกำหนดด้วยป้ายชื่อใหม่

- ลูกศรแนวตั้งต่างๆ จะมีป้ายชื่อติดไว้พร้อมด้วยรหัสที่ต่อเนื่องกัน เช่น 1a ตัวระบุบ่งชี้ถึงลำดับของการลงรายการบัญชีธุรกรรมของสินค้าคงคลังในเส้นเวลา

- วันที่ถูกคั่นด้วยเส้นแนวตั้งแบบบางสีดำ วันที่ไม่ได้อยู่ที่ด้านล่างของแผนผัง

- การปิดบัญชีสินค้าคงคลังจะแสดงโดยใช้เส้นประสีแดงแนวตั้ง

- การจับคู่ที่ดำเนินการโดยการปิดบัญชีสินค้าคงคลังจะถูกแสดงโดยใช้ลูกศรสีแดงเป็นเส้นประ ในลักษณะทแยงมุมจากการรับสินค้าไปยังการตัดสินค้าออกจากคลัง