本教學課程提供 Microsoft Fabric 中 Synapse 資料科學工作流程的端對端範例。 此案例會建置預測模型,使用歷史銷售資料來預測超市的產品類別銷售。

預測是銷售中的關鍵資產。 它會結合歷史數據和預測方法,以提供未來趨勢的深入解析。 預測可以分析過去的銷售額,以識別模式。 它也可以從取用者行為中學習,以優化庫存、生產和行銷策略。 此主動式方法可增強動態市集中的適應性、回應性和整體商務效能。

本教學課程涵蓋了下列步驟:

- 載入資料

- 使用探索式資料分析來了解和處理資料

- 使用開放原始碼軟體套件將機器學習模型定型

- 使用 MLflow 和 Fabric 自動記錄功能追蹤實驗

- 儲存最終的機器學習模型,並進行預測

- 使用 Power BI 視覺效果顯示模型效能

必要條件

取得 Microsoft Fabric 訂用帳戶。 或註冊免費的 Microsoft Fabric 試用版。

登入 Microsoft Fabric。

使用首頁左下角的體驗切換器切換到 Fabric。

- 若有需要,請按照 在 Microsoft Fabric 資源中建立湖倉 的描述來建立 Microsoft Fabric 湖倉。

遵循筆記本中的指示

若要在筆記本中練習時,您有下列選項:

- 在 Synapse 資料科學體驗中開啟並執行內建筆記本

- 將筆記本從 GitHub 上傳至 Synapse 資料科學體驗

開啟內建筆記本

本教學課程隨範例銷售趨勢預測筆記本。

若要開啟本教學課程的範例筆記本,請遵循 準備系統以進行數據科學教學課程中的指示,。

開始執行程式碼之前,請務必 將 lakehouse 附加至筆記本。

從 GitHub 匯入筆記本

本教學課程隨附 AIsample - Superstore Forecast.ipynb 筆記本。

若要開啟本教學課程隨附的筆記本,請遵循 為數據科學教學課程準備系統的指示, 將筆記本匯入工作區。

如果您想要複製並貼上此頁面中的程式碼,則可以建立新的筆記本。

開始執行程式碼之前,請務必將 Lakehouse 連結至筆記本。

步驟 1:載入資料

數據集有 9,995 個各種產品的銷售額實例。 它也包含 21 個屬性。 筆記本會使用名為 Superstore.xlsx的檔案。 該檔案具有此數據表結構:

| 資料列識別碼 | 訂單識別碼 | 訂單日期 | 出貨日期 | 出貨模式 | 客戶識別碼 | 客戶名稱 | 區段 | 國家 | 縣/市 | 州/省 | 郵遞區號 | 區域 | 產品識別碼 | 類別 | 子類別 | 產品名稱 | Sales | 數量 | 折扣 | 收益 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 4 | US-2015-108966 | 2015 年 10 月 11 日 | 2015 年 10 月 18 日 | 標準類別 | SO-20335 | 肖恩·奧唐內爾 | 消費者 | 美國 | 羅德岱堡 | 佛羅里達州 | 33311 | 南 | FUR-TA-10000577 | 傢俱 | 資料表 | retford CR4500 系列超薄矩形資料表 | 957.5775 | 5 | 0.45 | -383.0310 |

| 11 | CA-2014-115812 | 2014 年 6 月 9 日 | 2014 年 6 月 9 日 | 標準類別 | 標準類別 | 布羅西娜·霍夫曼 | 消費者 | 美國 | 洛杉磯 | 加州 | 90032 | 西 | FUR-TA-10001539 | 傢俱 | 資料表 | Chromcraft 矩形會議資料表 | 1706.184 | 9 | 0.2 | 85.3092 |

| 31 | US-2015-150630 | 2015 年 9 月 17 日 | 2015 年 9 月 21 日 | 標準類別 | TB-21520 | 特蕾西·布盧姆斯坦 | 消費者 | 美國 | 費城 | 賓夕法尼亞州 | 19140 | 東 | OFF-EN-10001509 | 辦公用品 | 信封 | Poly 字串系結信封 | 3.264 | 2 | 0.2 | 1.1016 |

下列代碼段會定義特定參數,讓您可以搭配不同的數據集使用此筆記本:

IS_CUSTOM_DATA = False # If TRUE, the dataset has to be uploaded manually

IS_SAMPLE = False # If TRUE, use only rows of data for training; otherwise, use all data

SAMPLE_ROWS = 5000 # If IS_SAMPLE is True, use only this number of rows for training

DATA_ROOT = "/lakehouse/default"

DATA_FOLDER = "Files/salesforecast" # Folder with data files

DATA_FILE = "Superstore.xlsx" # Data file name

EXPERIMENT_NAME = "aisample-superstore-forecast" # MLflow experiment name

下載資料集並上傳至 Lakehouse

下列代碼段會下載公開可用的數據集版本,然後將該數據集儲存在 Fabric Lakehouse 中:

重要

您必須先 將 Lakehouse 新增 至筆記本,才能執行。 否則,您會收到錯誤。

import os, requests

if not IS_CUSTOM_DATA:

# Download data files into the lakehouse if they're not already there

remote_url = "https://synapseaisolutionsa.z13.web.core.windows.net/data/Forecast_Superstore_Sales"

file_list = ["Superstore.xlsx"]

download_path = "/lakehouse/default/Files/salesforecast/raw"

if not os.path.exists("/lakehouse/default"):

raise FileNotFoundError(

"Default lakehouse not found, please add a lakehouse and restart the session."

)

os.makedirs(download_path, exist_ok=True)

for fname in file_list:

if not os.path.exists(f"{download_path}/{fname}"):

r = requests.get(f"{remote_url}/{fname}", timeout=30)

with open(f"{download_path}/{fname}", "wb") as f:

f.write(r.content)

print("Downloaded demo data files into lakehouse.")

設定 MLflow 實驗追蹤

Microsoft Fabric 會在定型時自動擷取機器學習模型的輸入參數值和輸出計量。 這會擴充 MLflow 自動記錄功能。 此資訊接著會記錄到工作區,以便您使用 MLflow API 或工作區中的對應實驗來存取並視覺化該資訊。 如需自動記錄的詳細資訊,請流覽 Microsoft Fabric 資源中的自動記錄 。

若要關閉筆記本工作階段中的Microsoft網狀架構自動記錄,請呼叫 mlflow.autolog() 並設定 disable=True,如下列代碼段所示:

# Set up MLflow for experiment tracking

import mlflow

mlflow.set_experiment(EXPERIMENT_NAME)

mlflow.autolog(disable=True) # Turn off MLflow autologging

從 Lakehouse 讀取未經處理資料

下列程式碼片段會從湖倉的檔案區段讀取原始數據。 它也會為不同的日期部分新增更多欄位。 相同的資訊會建立分區的 Delta 表。 由於原始數據會儲存為 Excel 檔案,因此您必須使用 pandas 來讀取它。

import pandas as pd

df = pd.read_excel("/lakehouse/default/Files/salesforecast/raw/Superstore.xlsx")

步驟 2:執行探索式資料分析

匯入程式庫

開始分析之前,請先匯入必要的連結庫:

# Importing required libraries

import warnings

import itertools

import numpy as np

import matplotlib.pyplot as plt

warnings.filterwarnings("ignore")

plt.style.use('fivethirtyeight')

import pandas as pd

import statsmodels.api as sm

import matplotlib

matplotlib.rcParams['axes.labelsize'] = 14

matplotlib.rcParams['xtick.labelsize'] = 12

matplotlib.rcParams['ytick.labelsize'] = 12

matplotlib.rcParams['text.color'] = 'k'

from sklearn.metrics import mean_squared_error,mean_absolute_percentage_error

顯示未經處理資料

若要進一步了解數據集本身,請手動檢閱數據的子集。 使用函式 display 列印 DataFrame。 檢視 Chart 可以輕鬆地將數據集的子集可視化:

display(df)

本教學課程中,筆記主要著重於Furniture類別銷售預測。 此方法可加速計算,並協助顯示模型的效能。 不過,此筆記本會使用適應性技術。 您可以擴充這些技術來預測其他產品類別的銷售狀況。 下列代碼段會將Furniture選作產品類別:

# Select "Furniture" as the product category

furniture = df.loc[df['Category'] == 'Furniture']

print(furniture['Order Date'].min(), furniture['Order Date'].max())

預先處理資料

真實世界的商務案例通常需要預測三個不同類別的銷售狀況:

- 特定產品類別

- 特定客戶類別

- 產品類別和客戶類別的特定組合

下列代碼段會卸除不必要的欄位,來前置處理數據。 我們不需要某些數據行(Row ID、 Order IDCustomer ID和 Customer Name),因為它們沒有相關性。 我們想要針對特定產品類別 () 預測整個州和區域的整體銷售額。Furniture 因此,我們可以卸除 State、 Region、 Country、 City和 Postal Code 數據行。 若要預測特定位置或類別的銷售量,我們可能需要據以調整前置處理步驟。

# Data preprocessing

cols = ['Row ID', 'Order ID', 'Ship Date', 'Ship Mode', 'Customer ID', 'Customer Name',

'Segment', 'Country', 'City', 'State', 'Postal Code', 'Region', 'Product ID', 'Category',

'Sub-Category', 'Product Name', 'Quantity', 'Discount', 'Profit']

# Drop unnecessary columns

furniture.drop(cols, axis=1, inplace=True)

furniture = furniture.sort_values('Order Date')

furniture.isnull().sum()

資料集按天構建。 我們必須對 Order Date 列重新取樣,因為我們想要開發模型來預測每個月的銷售額。

首先,依 Furniture 將 Order Date 類別分組。 接下來,計算每個群組中 Sales 欄位的總和,以確定每個唯一 Order Date 值的總銷售額。 使用 Sales 頻率重新取樣 MS 資料行,按月彙總資料。 最後,計算每個月的平均銷售值。 下列代碼段顯示下列步驟:

# Data preparation

furniture = furniture.groupby('Order Date')['Sales'].sum().reset_index()

furniture = furniture.set_index('Order Date')

furniture.index

y = furniture['Sales'].resample('MS').mean()

y = y.reset_index()

y['Order Date'] = pd.to_datetime(y['Order Date'])

y['Order Date'] = [i+pd.DateOffset(months=67) for i in y['Order Date']]

y = y.set_index(['Order Date'])

maximim_date = y.reset_index()['Order Date'].max()

在下列代碼段中,顯示類別對 Order Date 的影響SalesFurniture:

# Impact of order date on the sales

y.plot(figsize=(12, 3))

plt.show()

在進行任何統計分析之前,須匯入 statsmodels Python 模組。 本課程模組提供類別和函式來估計許多統計模型。 它也提供類別和函數來執行統計測試和統計資料探索。 下列代碼段顯示此步驟:

import statsmodels.api as sm

執行統計分析

時間序列會依設定間隔追蹤這些資料元素,以判定時間序列模式中這些元素的變化:

層級:代表特定時間週期平均值的基本元件

趨勢:描述時間序列是否隨著時間減少、保持不變或增加

季節性:描述時間序列中的週期性訊號,並尋找影響增加或減少時間序列模式的週期性發生

雜訊/殘差:是指模型無法解釋的時間序列資料中的隨機波動和變異性。

下列代碼段會在前置處理之後顯示資料集的那些元素:

# Decompose the time series into its components by using statsmodels

result = sm.tsa.seasonal_decompose(y, model='additive')

# Labels and corresponding data for plotting

components = [('Seasonality', result.seasonal),

('Trend', result.trend),

('Residual', result.resid),

('Observed Data', y)]

# Create subplots in a grid

fig, axes = plt.subplots(nrows=4, ncols=1, figsize=(12, 7))

plt.subplots_adjust(hspace=0.8) # Adjust vertical space

axes = axes.ravel()

# Plot the components

for ax, (label, data) in zip(axes, components):

ax.plot(data, label=label, color='blue' if label != 'Observed Data' else 'purple')

ax.set_xlabel('Time')

ax.set_ylabel(label)

ax.set_xlabel('Time', fontsize=10)

ax.set_ylabel(label, fontsize=10)

ax.legend(fontsize=10)

plt.show()

這些繪圖描述預測資料中的季節性、趨勢和雜訊。 您可以擷取基礎模式,並開發可針對隨機波動具有復原能力的精確預測模型。

步驟 3:訓練和追蹤模型

現在您已擁有可用的資料,請定義預測模型。 在此筆記本中,使用外生因素(SARIMAX)預測模型來套 用季節性自動回歸整合移動平均 。 SARIMAX 結合了自動迴歸 (AR) 和移動平均 (MA) 元件、季節性差異,以及外部預測器,以針對時間序列資料進行精確且靈活的預測。

您也可使用 MLflow 和 Fabric 自動記錄來追蹤實驗。 在這裡,從 Lakehouse 載入差異資料表。 您可以使用將 Lakehouse 視為來源的其他差異資料表。 下列碼段會匯入必要的函式庫:

# Import required libraries for model evaluation

from sklearn.metrics import mean_squared_error, mean_absolute_percentage_error

調整超參數

SARIMAX 會說明與一般自動回歸整合移動平均 (ARIMA) 模式 (p、 、 d) 相關的參數,並新增季節性參數 (q、 PDQs。 這些 SARIMAX 模型的參數分別命名為 order (p、d、q)和季節性參數 (P、D、Q、s)。 因此,若要訓練模型,我們必須先微調七個參數。

順序參數:

p:AR元件的順序,代表用來預測目前值的時間序列中過去觀察的數目。一般而言,此參數應該有非負整數值。 一般值的範圍是

0到3。 不過,視特定數據特性而定,可能會有較高的值。p值越高,表示模型中對過去值的記憶越長。d:差異順序,表示時間序列需要差異的次數,才能達到固定性。此參數應該有非負整數值。 一般值的範圍是

0到2。d的0值表示時間序列已經固定。 較大的值表示使它靜止所需的差異作業數目較高。q:MA元件的順序。 此參數代表過去用來預測目前值的白雜訊錯誤詞彙數目。此參數應該有非負整數值。 一般值的範圍為

03,但特定時間序列可能需要較高的值。 較高的q值表示更依賴過去的誤差項來進行預測。

季節性順序參數:

-

P:AR元件的季節性順序,類似於p參數,但涵蓋季節性部分 -

D:差異的季節性順序,類似於d參數,但涵蓋季節性部分 -

Q:MA元件的季節性順序,類似於q參數,但涵蓋季節性元件 -

s:每個季節性週期的時間步數 (例如,對於每年季節性的月度資料,時間步數為 12 步)

# Hyperparameter tuning

p = d = q = range(0, 2)

pdq = list(itertools.product(p, d, q))

seasonal_pdq = [(x[0], x[1], x[2], 12) for x in list(itertools.product(p, d, q))]

print('Examples of parameter combinations for Seasonal ARIMA...')

print('SARIMAX: {} x {}'.format(pdq[1], seasonal_pdq[1]))

print('SARIMAX: {} x {}'.format(pdq[1], seasonal_pdq[2]))

print('SARIMAX: {} x {}'.format(pdq[2], seasonal_pdq[3]))

print('SARIMAX: {} x {}'.format(pdq[2], seasonal_pdq[4]))

SARIMAX 還有其他參數:

enforce_stationarity:在調整 SARIMAX 模型之前,模型是否應該對時間序列資料強制執行固定性。enforce_stationarity值True(預設值) 表示 SARIMAX 模型應該強制固定時間序列數據。 在調整模型之前,SARIMAX 模型接著會自動將差異套用至數據,使其靜止,如d和D訂單所指定。 這是常見的作法,因為許多時間序列模型,包括 SARIMAX,假設固定的數據。對於非靜止時間序列(例如,展示趨勢或季節性的數位),最好設定

enforce_stationarity為True,並讓 SARIMAX 模型處理差異以達到固定性。 針對固定時間序列 (例如,沒有趨勢或季節性的序列),設定enforce_stationarity為False,以避免不必要的差異。enforce_invertibility:控制模型是否應該在最佳化程序期間,對估計的參數強制執行可逆性。enforce_invertibility值True(預設值) 表示 SARIMAX 模型應該對估計參數強制執行不可逆性。 不可逆性可確保定義完善的模型,且預估的 AR 和 MA 係數落在靜止範圍內。強制執行可逆性有助於確保 SARIMAX 模型符合穩定時間序列模型的理論需求。 它也有助於防止模型估計與穩定性的問題。

AR(1)模型是預設值。 這是指 (1, 0, 0)。 不過,慣常的做法是嘗試順序參數和季節性順序參數的不同組合,並評估資料集的模型效能。 適當的值會因時間序列而異。

判定最佳值通常牽涉到分析時間序列資料的自動更正函數 (ACF) 和部分自動更正函數。 它通常也涉及使用模型選取準則 - 例如,Akaike 資訊準則 (AIC) 或 Bayesian 資訊準則 (BIC)。

微調超參數,如下列代碼段所示:

# Tune the hyperparameters to determine the best model

for param in pdq:

for param_seasonal in seasonal_pdq:

try:

mod = sm.tsa.statespace.SARIMAX(y,

order=param,

seasonal_order=param_seasonal,

enforce_stationarity=False,

enforce_invertibility=False)

results = mod.fit(disp=False)

print('ARIMA{}x{}12 - AIC:{}'.format(param, param_seasonal, results.aic))

except:

continue

評估上述結果之後,您可以判定順序參數和季節性順序參數的值。 選擇是 order=(0, 1, 1) 和 seasonal_order=(0, 1, 1, 12),提供了最低的 AIC (例如 279.58)。 使用這些值來訓練模型。 下列代碼段顯示此步驟:

訓練模型

# Model training

mod = sm.tsa.statespace.SARIMAX(y,

order=(0, 1, 1),

seasonal_order=(0, 1, 1, 12),

enforce_stationarity=False,

enforce_invertibility=False)

results = mod.fit(disp=False)

print(results.summary().tables[1])

此程式碼會將傢俱銷售資料的時間序列預測視覺化。 繪製的結果會顯示觀察到的資料和提前一個步驟的預測,以及信賴區間的陰影區域。 下列代碼段會顯示視覺效果:

# Plot the forecasting results

pred = results.get_prediction(start=maximim_date, end=maximim_date+pd.DateOffset(months=6), dynamic=False) # Forecast for the next 6 months (months=6)

pred_ci = pred.conf_int() # Extract the confidence intervals for the predictions

ax = y['2019':].plot(label='observed')

pred.predicted_mean.plot(ax=ax, label='One-step ahead forecast', alpha=.7, figsize=(12, 7))

ax.fill_between(pred_ci.index,

pred_ci.iloc[:, 0],

pred_ci.iloc[:, 1], color='k', alpha=.2)

ax.set_xlabel('Date')

ax.set_ylabel('Furniture Sales')

plt.legend()

plt.show()

# Validate the forecasted result

predictions = results.get_prediction(start=maximim_date-pd.DateOffset(months=6-1), dynamic=False)

# Forecast on the unseen future data

predictions_future = results.get_prediction(start=maximim_date+ pd.DateOffset(months=1),end=maximim_date+ pd.DateOffset(months=6),dynamic=False)

下列代碼段會使用 predictions 來評估模型的效能,方法是將模型與實際值進行對比。

predictions_future 值表示未來的預測。

# Log the model and parameters

model_name = f"{EXPERIMENT_NAME}-Sarimax"

with mlflow.start_run(run_name="Sarimax") as run:

mlflow.statsmodels.log_model(results,model_name,registered_model_name=model_name)

mlflow.log_params({"order":(0,1,1),"seasonal_order":(0, 1, 1, 12),'enforce_stationarity':False,'enforce_invertibility':False})

model_uri = f"runs:/{run.info.run_id}/{model_name}"

print("Model saved in run %s" % run.info.run_id)

print(f"Model URI: {model_uri}")

mlflow.end_run()

# Load the saved model

loaded_model = mlflow.statsmodels.load_model(model_uri)

步驟 4:給模型評分並儲存預測

下列代碼段會將實際值與預測值整合,以建立Power BI報表。 此外,它會將這些結果儲存在 Lakehouse 內的數據表中。

# Data preparation for Power BI visualization

Future = pd.DataFrame(predictions_future.predicted_mean).reset_index()

Future.columns = ['Date','Forecasted_Sales']

Future['Actual_Sales'] = np.NAN

Actual = pd.DataFrame(predictions.predicted_mean).reset_index()

Actual.columns = ['Date','Forecasted_Sales']

y_truth = y['2023-02-01':]

Actual['Actual_Sales'] = y_truth.values

final_data = pd.concat([Actual,Future])

# Calculate the mean absolute percentage error (MAPE) between 'Actual_Sales' and 'Forecasted_Sales'

final_data['MAPE'] = mean_absolute_percentage_error(Actual['Actual_Sales'], Actual['Forecasted_Sales']) * 100

final_data['Category'] = "Furniture"

final_data[final_data['Actual_Sales'].isnull()]

input_df = y.reset_index()

input_df.rename(columns = {'Order Date':'Date','Sales':'Actual_Sales'}, inplace=True)

input_df['Category'] = 'Furniture'

input_df['MAPE'] = np.NAN

input_df['Forecasted_Sales'] = np.NAN

# Write back the results into the lakehouse

final_data_2 = pd.concat([input_df,final_data[final_data['Actual_Sales'].isnull()]])

table_name = "Demand_Forecast_New_1"

spark.createDataFrame(final_data_2).write.mode("overwrite").format("delta").save(f"Tables/{table_name}")

print(f"Spark DataFrame saved to delta table: {table_name}")

步驟 5:Power BI 中的視覺化

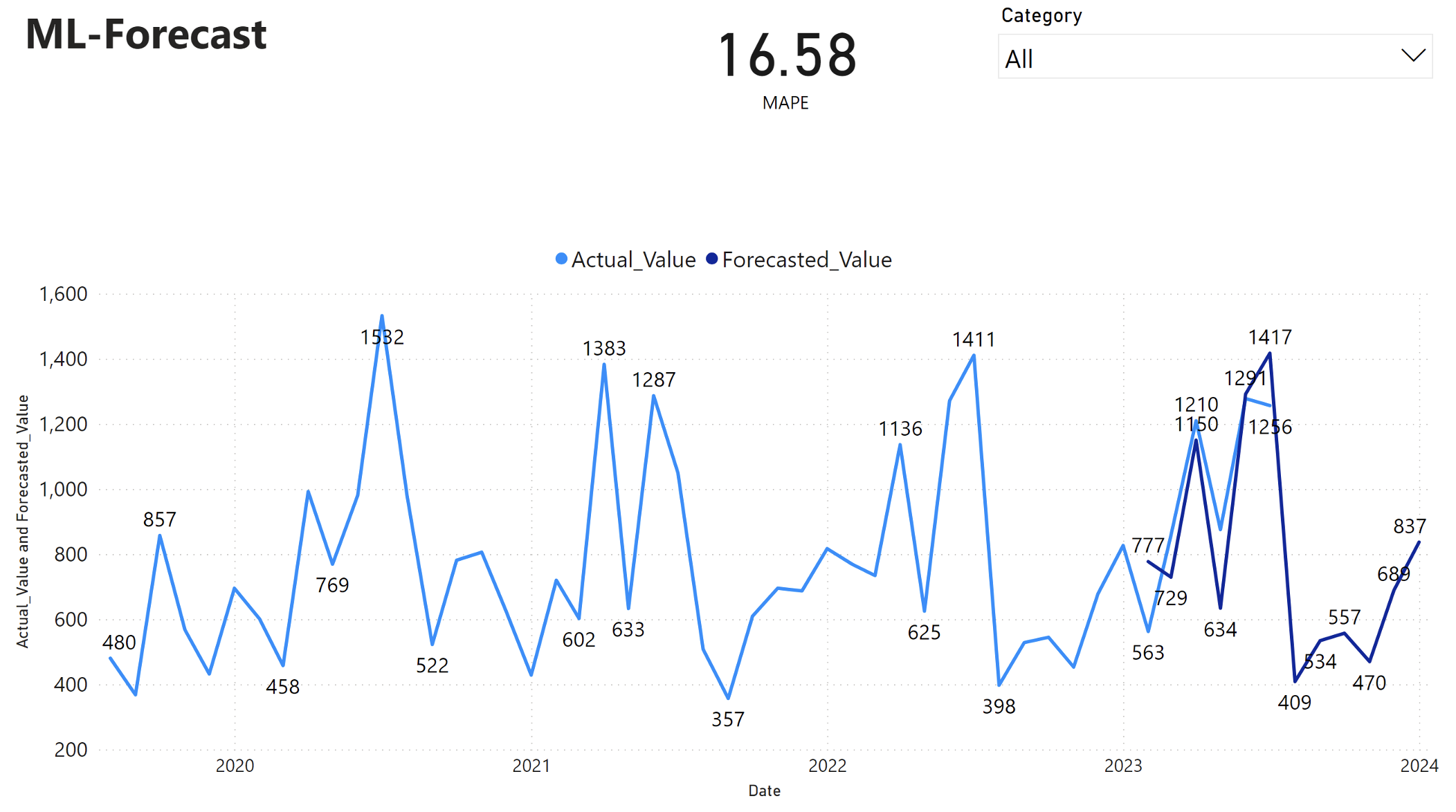

Power BI 報表顯示平均絕對百分比誤差 (MAPE) 為 16.58。 MAPE 計量定義預測方法的精確度。 相較於實際數量,它代表了預測數量的正確性。

MAPE 是直接的計量。 不論偏差是正數還是負值,10% MAPE 代表預測值與實際值之間的平均偏差是 10%。 理想的 MAPE 值標準會因產業而異。

此圖表中的淺藍色線條代表了實際的銷售值。 深藍色線條代表了預測的銷售值。 實際和預測銷售的比較顯示,該模型有效地預測了 2023 年前 6 個月 Furniture 類別的銷售額。

根據此觀察,我們可以對 2023 年過去 6 個月整體銷售額的模型預測功能有信心,並延伸到 2024 年。 這種信心可以為詳細目錄管理、原材料採購和其他商務相關考慮的戰略決策提供資訊。