Nota

L'accesso a questa pagina richiede l'autorizzazione. È possibile provare ad accedere o modificare le directory.

L'accesso a questa pagina richiede l'autorizzazione. È possibile provare a modificare le directory.

Questa esercitazione presenta un esempio end-to-end di un flusso di lavoro di data science di Synapse in Microsoft Fabric. Lo scenario crea un modello di previsione che usa dati storici sulle vendite per stimare le vendite delle categorie di prodotti in un superstore.

La previsione è un asset fondamentale nelle vendite. Combina i dati cronologici e i metodi predittivi per fornire informazioni dettagliate sulle tendenze future. La previsione può analizzare le vendite passate per identificare i modelli. Può anche apprendere dal comportamento dei consumatori per ottimizzare le strategie di inventario, produzione e marketing. Questo approccio proattivo migliora l'adattabilità, la velocità di risposta e le prestazioni aziendali complessive in un marketplace dinamico.

L'esercitazione illustra questi passaggi:

- Caricare i dati

- Usare l'analisi esplorativa dei dati per comprendere ed elaborare i dati

- Eseguire il training di un modello di Machine Learning con un pacchetto software open source

- Tenere traccia degli esperimenti con MLflow e la funzionalità di autologging di Fabric

- Salvare il modello di Machine Learning finale ed eseguire previsioni

- Visualizzare le prestazioni del modello con le visualizzazioni di Power BI

Prerequisiti

Ottenere una sottoscrizione di Microsoft Fabric. In alternativa, iscriversi per ottenere una versione di valutazione di Microsoft Fabric gratuita.

Accedere a Microsoft Fabric.

Passare a Fabric usando il commutatore dell'esperienza in basso a sinistra della tua home page.

- Se necessario, creare un lakehouse di Microsoft Fabric, come descritto nella risorsa Creare un lakehouse in Microsoft Fabric .

Seguire la procedura in un notebook

Per seguire la procedura in un notebook, sono disponibili queste opzioni:

- Aprire ed eseguire il notebook predefinito nell'esperienza di data science di Synapse

- Caricare il notebook da GitHub nell'esperienza di data science di Synapse

Aprire il notebook predefinito

Il notebook di esempio previsioni vendite accompagna questa esercitazione.

Per aprire il notebook di esempio per questa esercitazione, seguire le istruzioni riportate in Preparare il sistema per le esercitazioni sull'analisi scientifica dei dati.

Assicurarsi di collegare una lakehouse al notebook prima di iniziare a eseguire il codice.

Importare il notebook da GitHub

Il notebook di esempio AIsample - Superstore Forecast.ipynb accompagna questa esercitazione.

Per aprire il notebook di accompagnamento per questa esercitazione, seguire le istruzioni riportate in Preparare il sistema per le esercitazioni di data science per importare il notebook nell'area di lavoro.

Se si preferisce copiare e incollare il codice da questa pagina, è possibile creare un nuovo notebook.

Assicurarsi di collegare un lakehouse al notebook prima di iniziare a eseguire il codice.

Passaggio 1: caricare i dati

Il set di dati ha 9.995 istanze di vendite di vari prodotti. Include anche 21 attributi. Il notebook usa un file denominato Superstore.xlsx. Il file ha questa struttura di tabella:

| ID riga | ID ordine | Data ordine | Data spedizione | Modalità spedizione | ID cliente | Nome cliente | Segmento | Paese | Città | Provincia | CAP | Paese | ID prodotto | Categoria | Sottocategoria | Nome prodotto | Vendite | Quantità | Sconto | Margine |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 4 | US-2015-108966 | 2015-10-11 | 2015-10-18 | Classe Standard | SO-20335 | Sean O'Donnell | Utente | Stati Uniti | Fort Lauderdale | Florida | 33311 | Sud | FUR-TA-10000577 | Mobilio | Tabelle | Bretford CR4500 Series Tavolo rettangolare sottile | 957,5775 | 5 | 0,45 | -383,0310 |

| 11 | CA-2014-115812 | 2014-06-09 | 2014-06-09 | Classe Standard | Classe Standard | Brosina Hoffman | Utente | Stati Uniti | Los Angeles | California | 90032 | Ovest | FUR-TA-10001539 | Mobilio | Tabelle | Tabelle conferenze rettangolari di Chromcraft | 1706,184 | 9 | 0,2 | 85,3092 |

| 31 | US-2015-150630 | 2015-09-17 | 2015-09-21 | Classe Standard | TB-21520 | Tracy Blumstein | Utente | Stati Uniti | Filadelfia | Pennsylvania | 19140 | Est | OFF-EN-10001509 | Forniture di ufficio | Buste | Buste con legatura in corda di polietilene | 3,264 | 2 | 0,2 | 1,1016 |

Il frammento di codice seguente definisce parametri specifici, in modo da poter usare questo notebook con set di dati diversi:

IS_CUSTOM_DATA = False # If TRUE, the dataset has to be uploaded manually

IS_SAMPLE = False # If TRUE, use only rows of data for training; otherwise, use all data

SAMPLE_ROWS = 5000 # If IS_SAMPLE is True, use only this number of rows for training

DATA_ROOT = "/lakehouse/default"

DATA_FOLDER = "Files/salesforecast" # Folder with data files

DATA_FILE = "Superstore.xlsx" # Data file name

EXPERIMENT_NAME = "aisample-superstore-forecast" # MLflow experiment name

Scaricare il set di dati e caricarlo nel lakehouse

Il frammento di codice seguente scarica una versione disponibile pubblicamente del set di dati e quindi archivia tale set di dati in un lakehouse di Fabric:

Importante

È necessario aggiungere un lakehouse al notebook prima di eseguirlo. In caso contrario, verrà visualizzato un errore.

import os, requests

if not IS_CUSTOM_DATA:

# Download data files into the lakehouse if they're not already there

remote_url = "https://synapseaisolutionsa.z13.web.core.windows.net/data/Forecast_Superstore_Sales"

file_list = ["Superstore.xlsx"]

download_path = "/lakehouse/default/Files/salesforecast/raw"

if not os.path.exists("/lakehouse/default"):

raise FileNotFoundError(

"Default lakehouse not found, please add a lakehouse and restart the session."

)

os.makedirs(download_path, exist_ok=True)

for fname in file_list:

if not os.path.exists(f"{download_path}/{fname}"):

r = requests.get(f"{remote_url}/{fname}", timeout=30)

with open(f"{download_path}/{fname}", "wb") as f:

f.write(r.content)

print("Downloaded demo data files into lakehouse.")

Configurare il rilevamento dell'esperimento di MLflow

Microsoft Fabric acquisisce automaticamente i valori dei parametri di input e le metriche di output di un modello di Machine Learning durante il training. Questo estende le funzionalità di registrazione automatica di MLflow. Le informazioni vengono quindi registrate nell'area di lavoro, in cui è possibile accedervi e visualizzarle con le API MLflow o l'esperimento corrispondente nell'area di lavoro. Per ulteriori informazioni sulla registrazione automatica, visitare la risorsa Autologging in Microsoft Fabric.

Per disattivare la registrazione automatica di Microsoft Fabric in una sessione notebook, chiamare mlflow.autolog() e impostare disable=True, come illustrato nel frammento di codice seguente:

# Set up MLflow for experiment tracking

import mlflow

mlflow.set_experiment(EXPERIMENT_NAME)

mlflow.autolog(disable=True) # Turn off MLflow autologging

Leggere i dati non elaborati dal lakehouse

Il frammento di codice seguente legge i dati grezzi dalla sezione File del "lakehouse". Aggiunge anche altre colonne per parti di data diverse. Le stesse informazioni creano una tabella delta partizionata. Poiché i dati non elaborati vengono archiviati come file di Excel, è necessario usare pandas per leggerli.

import pandas as pd

df = pd.read_excel("/lakehouse/default/Files/salesforecast/raw/Superstore.xlsx")

Passaggio 2: eseguire l'analisi esplorativa dei dati

Importare le librerie

Importare le librerie necessarie prima di avviare l'analisi:

# Importing required libraries

import warnings

import itertools

import numpy as np

import matplotlib.pyplot as plt

warnings.filterwarnings("ignore")

plt.style.use('fivethirtyeight')

import pandas as pd

import statsmodels.api as sm

import matplotlib

matplotlib.rcParams['axes.labelsize'] = 14

matplotlib.rcParams['xtick.labelsize'] = 12

matplotlib.rcParams['ytick.labelsize'] = 12

matplotlib.rcParams['text.color'] = 'k'

from sklearn.metrics import mean_squared_error,mean_absolute_percentage_error

Visualizzare i dati non elaborati

Per comprendere meglio il set di dati stesso, esaminare manualmente un subset dei dati. Usare la display funzione per stampare il dataframe. Le Chart viste possono visualizzare facilmente i subset del set di dati:

display(df)

Questo tutorial illustra un notebook incentrato principalmente sulle previsioni di vendita delle categorie Furniture. Questo approccio accelera il calcolo e consente di visualizzare le prestazioni del modello. Tuttavia, questo notebook usa tecniche adattabili. È possibile estendere queste tecniche per stimare le vendite di altre categorie di prodotti. Il frammento di codice seguente seleziona Furniture come categoria di prodotto:

# Select "Furniture" as the product category

furniture = df.loc[df['Category'] == 'Furniture']

print(furniture['Order Date'].min(), furniture['Order Date'].max())

Pre-elaborare i dati

Gli scenari aziendali reali spesso devono prevedere le vendite in tre categorie distinte:

- Categoria di prodotti specifica

- Categoria di clienti specifica

- Combinazione specifica di categoria di prodotti e categoria di clienti

Il frammento di codice seguente elimina le colonne non necessarie per pre-elaborare i dati. Alcune colonne (Row ID, Order ID,Customer ID e Customer Name) non sono necessarie perché non hanno rilevanza. Si vuole prevedere le vendite complessive, nello stato e nell'area, per una categoria di prodotto specifica (Furniture). È quindi possibile eliminare le Statecolonne , RegionCountry, City, e Postal Code . Per prevedere le vendite per una località o una categoria specifica, potrebbe essere necessario modificare il passaggio di pre-elaborazione di conseguenza.

# Data preprocessing

cols = ['Row ID', 'Order ID', 'Ship Date', 'Ship Mode', 'Customer ID', 'Customer Name',

'Segment', 'Country', 'City', 'State', 'Postal Code', 'Region', 'Product ID', 'Category',

'Sub-Category', 'Product Name', 'Quantity', 'Discount', 'Profit']

# Drop unnecessary columns

furniture.drop(cols, axis=1, inplace=True)

furniture = furniture.sort_values('Order Date')

furniture.isnull().sum()

Il set di dati è strutturato su base giornaliera. È necessario ricampionare sulla Order Date colonna, poiché si vuole sviluppare un modello per prevedere le vendite mensilmente.

Prima di tutto, raggruppare la categoria Furniture in base a Order Date. Calcolare quindi la somma della Sales colonna per ogni gruppo per determinare le vendite totali per ogni valore univoco Order Date . Ricampionare la colonna Sales con la frequenza MS per aggregare i dati per mese. Infine, calcolare il valore medio delle vendite per ogni mese. Il frammento di codice seguente illustra questi passaggi:

# Data preparation

furniture = furniture.groupby('Order Date')['Sales'].sum().reset_index()

furniture = furniture.set_index('Order Date')

furniture.index

y = furniture['Sales'].resample('MS').mean()

y = y.reset_index()

y['Order Date'] = pd.to_datetime(y['Order Date'])

y['Order Date'] = [i+pd.DateOffset(months=67) for i in y['Order Date']]

y = y.set_index(['Order Date'])

maximim_date = y.reset_index()['Order Date'].max()

Nel frammento di codice seguente mostrare l'impatto di Order Date su Sales per la Furniture categoria:

# Impact of order date on the sales

y.plot(figsize=(12, 3))

plt.show()

Prima di qualsiasi analisi statistica, è necessario importare il modulo Python statsmodels. Questo modulo fornisce classi e funzioni per stimare molti modelli statistici. Fornisce inoltre classi e funzioni per eseguire test statistici ed esplorazione statistica dei dati. Il frammento di codice seguente illustra questo passaggio:

import statsmodels.api as sm

Eseguire l'analisi statistica

Una serie temporale tiene traccia di questi elementi dati a intervalli impostati, per determinare la variazione di tali elementi nel modello serie temporale:

Livello: componente fondamentale che rappresenta il valore medio per un periodo di tempo specifico

Tendenza: descrive se la serie temporale diminuisce, rimane costante o aumenta nel tempo

Stagionalità: descrive il segnale periodico nella serie temporale e cerca occorrenze cicliche che influiscono sui modelli di serie temporali crescenti o decrescenti

Rumore/residuo: si riferisce alle fluttuazioni casuali e alla variabilità nei dati delle serie temporali che il modello non può spiegare.

Il frammento di codice seguente mostra gli elementi per il set di dati, dopo la pre-elaborazione:

# Decompose the time series into its components by using statsmodels

result = sm.tsa.seasonal_decompose(y, model='additive')

# Labels and corresponding data for plotting

components = [('Seasonality', result.seasonal),

('Trend', result.trend),

('Residual', result.resid),

('Observed Data', y)]

# Create subplots in a grid

fig, axes = plt.subplots(nrows=4, ncols=1, figsize=(12, 7))

plt.subplots_adjust(hspace=0.8) # Adjust vertical space

axes = axes.ravel()

# Plot the components

for ax, (label, data) in zip(axes, components):

ax.plot(data, label=label, color='blue' if label != 'Observed Data' else 'purple')

ax.set_xlabel('Time')

ax.set_ylabel(label)

ax.set_xlabel('Time', fontsize=10)

ax.set_ylabel(label, fontsize=10)

ax.legend(fontsize=10)

plt.show()

I tracciati descrivono la stagionalità, le tendenze e il rumore nei dati di previsione. È possibile acquisire i modelli sottostanti e sviluppare modelli che effettuano stime accurate con resilienza rispetto alle fluttuazioni casuali.

Passaggio 3: eseguire il training e tenere traccia del modello

Dopo aver ottenuto i dati disponibili, definire il modello di previsione. In questo notebook, applica il modello di previsione autoregressivo integrato stagionale con fattori esogeni (SARIMAX). SARIMAX combina componenti autoregressive (AR) e della media mobile (MA), differenze stagionali e predittori esterni per effettuare previsioni accurate e flessibili per i dati delle serie temporali.

È anche possibile usare MLflow e la registrazione automatica di Fabric per tenere traccia degli esperimenti. Qui caricare la tabella delta dal lakehouse. È possibile usare altre tabelle delta che considerano il lakehouse come origine. Il frammento di codice seguente importa le librerie necessarie:

# Import required libraries for model evaluation

from sklearn.metrics import mean_squared_error, mean_absolute_percentage_error

Ottimizzare gli iperparametri

SARIMAX tiene conto dei parametri coinvolti nella modalità autoregressiva integrata a media mobile (ARIMA) regolare (p, d, q) e aggiunge i parametri di stagionalità (P, D, Q, s). Questi argomenti del modello SARIMAX sono denominati ordine (p, d, q) e ordine stagionale (P, D, Q, s), rispettivamente. Pertanto, per eseguire il training del modello, è necessario ottimizzare sette parametri.

Parametri di ordine:

p: l'ordine del componente AR, che rappresenta il numero di osservazioni passate nella serie temporale usata per stimare il valore corrente.In genere, questo parametro deve avere un valore intero non negativo. I valori comuni sono compresi nell'intervallo da

0a3. Tuttavia, sono possibili valori più elevati, a seconda delle caratteristiche specifiche dei dati. Un valore superiorepindica una memoria più lunga dei valori passati nel modello.d: l'ordine di differenziazione, che rappresenta il numero di volte in cui la serie temporale deve essere differenziata per ottenere la stazionarietà.Questo parametro deve avere un valore intero non negativo. I valori comuni sono compresi nell'intervallo da

0a2. Un valoreddi0indica che la serie temporale è già stazionaria. Valori maggiori indicano che il numero di operazioni di differenziazione necessarie per renderlo stazionario è superiore.q: L'ordine del componente MA. Questo parametro rappresenta il numero di termini di errore relativi al rumore bianco precedenti usati per stimare il valore corrente.Questo parametro deve avere un valore intero non negativo. I valori comuni sono compresi nell'intervallo da

0a3, ma alcune serie temporali potrebbero richiedere valori più elevati. Un valoreqpiù alto indica una maggiore dipendenza dai termini di errore precedenti per eseguire previsioni.

Parametri di ordine stagionale:

-

P: l'ordine stagionale del componente AR, simile alpparametro , ma che copre la parte stagionale -

D: l'ordine stagionale della differenza, simile aldparametro , ma che copre la parte stagionale -

Q: l'ordine stagionale del componente MA, simile alqparametro , ma che copre la parte stagionale -

s: numero di passaggi temporali per ciclo stagionale (ad esempio, 12 per i dati mensili con stagionalità annuale)

# Hyperparameter tuning

p = d = q = range(0, 2)

pdq = list(itertools.product(p, d, q))

seasonal_pdq = [(x[0], x[1], x[2], 12) for x in list(itertools.product(p, d, q))]

print('Examples of parameter combinations for Seasonal ARIMA...')

print('SARIMAX: {} x {}'.format(pdq[1], seasonal_pdq[1]))

print('SARIMAX: {} x {}'.format(pdq[1], seasonal_pdq[2]))

print('SARIMAX: {} x {}'.format(pdq[2], seasonal_pdq[3]))

print('SARIMAX: {} x {}'.format(pdq[2], seasonal_pdq[4]))

SARIMAX ha altri parametri:

enforce_stationarity: indica se il modello deve applicare o meno la stazione ai dati delle serie temporali, prima di adattare il modello SARIMAX.Un

enforce_stationarityvalore diTrue(l'impostazione predefinita) indica che il modello SARIMAX deve applicare la stazionarietà ai dati delle serie temporali. Prima di adattare il modello, il modello SARIMAX applica automaticamente differenziazione ai dati per renderli stazionari, come specificato dadeD. Si tratta di una pratica comune perché molti modelli di serie temporali, tra cui SARIMAX, presuppongono che i dati stazionari.Per una serie temporale non stationary (ad esempio, una serie che presenta tendenze o stagionalità), è consigliabile impostare su

enforce_stationarityTruee lasciare che il modello SARIMAX gestisca la differenza per ottenere la stationarità. Per una serie temporale fissa (ad esempio, una senza tendenze o stagionalità), impostareenforce_stationaritysu perFalseevitare differenze non necessarie.enforce_invertibility: controlla se il modello deve applicare o meno l'invertibilità sui parametri stimati durante il processo di ottimizzazione.Un valore di

enforce_invertibility(Trueimpostazione predefinita) indica che il modello SARIMAX deve applicare l'invertibilità ai parametri stimati. L'invertibilità garantisce un modello ben definito e che i coefficienti AR e MA stimati giungano all'interno dell'intervallo di stazionarietà.L'imposizione dell'invertibilità consente di garantire che il modello SARIMAX rispetti i requisiti teorici per un modello di serie temporale stabile. Consente inoltre di evitare problemi con la stima e la stabilità del modello.

Un AR(1) modello è l'impostazione predefinita. Questo si riferisce a (1, 0, 0). Tuttavia, è prassi comune provare diverse combinazioni dei parametri dell'ordine e dei parametri degli ordini stagionali e valutare le prestazioni del modello per un set di dati. I valori appropriati possono variare da una serie temporale a un'altra.

La determinazione dei valori ottimali comporta spesso l'analisi della funzione di correzione automatica (ACF) e della funzione di correzione automatica parziale (PACF) dei dati delle serie temporali. Spesso comporta anche l'uso dei criteri di selezione del modello, ad esempio il criterio di informazioni Akaike (AIC) o il criterio informativo bayesiano (BIC).

Ottimizzare gli iperparametri, come illustrato nel frammento di codice seguente:

# Tune the hyperparameters to determine the best model

for param in pdq:

for param_seasonal in seasonal_pdq:

try:

mod = sm.tsa.statespace.SARIMAX(y,

order=param,

seasonal_order=param_seasonal,

enforce_stationarity=False,

enforce_invertibility=False)

results = mod.fit(disp=False)

print('ARIMA{}x{}12 - AIC:{}'.format(param, param_seasonal, results.aic))

except:

continue

Dopo la valutazione dei risultati precedenti, è possibile determinare i valori sia per i parametri order che per i parametri dell'ordine stagionale. La scelta è order=(0, 1, 1) e seasonal_order=(0, 1, 1, 12), che offrono il valore AIC più basso, ad esempio 279,58. Usare questi valori per eseguire il training del modello. Il frammento di codice seguente illustra questo passaggio:

Eseguire il training del modello

# Model training

mod = sm.tsa.statespace.SARIMAX(y,

order=(0, 1, 1),

seasonal_order=(0, 1, 1, 12),

enforce_stationarity=False,

enforce_invertibility=False)

results = mod.fit(disp=False)

print(results.summary().tables[1])

Questo codice visualizza una previsione delle serie temporali per i dati di vendita di mobili. I risultati tracciati mostrano sia i dati osservati che la previsione un passo avanti, con un'area ombreggiata per l'intervallo di confidenza. I frammenti di codice seguenti mostrano la visualizzazione:

# Plot the forecasting results

pred = results.get_prediction(start=maximim_date, end=maximim_date+pd.DateOffset(months=6), dynamic=False) # Forecast for the next 6 months (months=6)

pred_ci = pred.conf_int() # Extract the confidence intervals for the predictions

ax = y['2019':].plot(label='observed')

pred.predicted_mean.plot(ax=ax, label='One-step ahead forecast', alpha=.7, figsize=(12, 7))

ax.fill_between(pred_ci.index,

pred_ci.iloc[:, 0],

pred_ci.iloc[:, 1], color='k', alpha=.2)

ax.set_xlabel('Date')

ax.set_ylabel('Furniture Sales')

plt.legend()

plt.show()

# Validate the forecasted result

predictions = results.get_prediction(start=maximim_date-pd.DateOffset(months=6-1), dynamic=False)

# Forecast on the unseen future data

predictions_future = results.get_prediction(start=maximim_date+ pd.DateOffset(months=1),end=maximim_date+ pd.DateOffset(months=6),dynamic=False)

Il frammento di codice seguente usa predictions per valutare le prestazioni del modello, in contrasto con i valori effettivi. Il valore predictions_future indica previsioni future.

# Log the model and parameters

model_name = f"{EXPERIMENT_NAME}-Sarimax"

with mlflow.start_run(run_name="Sarimax") as run:

mlflow.statsmodels.log_model(results,model_name,registered_model_name=model_name)

mlflow.log_params({"order":(0,1,1),"seasonal_order":(0, 1, 1, 12),'enforce_stationarity':False,'enforce_invertibility':False})

model_uri = f"runs:/{run.info.run_id}/{model_name}"

print("Model saved in run %s" % run.info.run_id)

print(f"Model URI: {model_uri}")

mlflow.end_run()

# Load the saved model

loaded_model = mlflow.statsmodels.load_model(model_uri)

Passaggio 4: assegnare un punteggio al modello e salvare le previsioni

Il frammento di codice seguente integra i valori effettivi con i valori previsti per creare un report di Power BI. Inoltre, archivia questi risultati in una tabella all'interno della lakehouse.

# Data preparation for Power BI visualization

Future = pd.DataFrame(predictions_future.predicted_mean).reset_index()

Future.columns = ['Date','Forecasted_Sales']

Future['Actual_Sales'] = np.NAN

Actual = pd.DataFrame(predictions.predicted_mean).reset_index()

Actual.columns = ['Date','Forecasted_Sales']

y_truth = y['2023-02-01':]

Actual['Actual_Sales'] = y_truth.values

final_data = pd.concat([Actual,Future])

# Calculate the mean absolute percentage error (MAPE) between 'Actual_Sales' and 'Forecasted_Sales'

final_data['MAPE'] = mean_absolute_percentage_error(Actual['Actual_Sales'], Actual['Forecasted_Sales']) * 100

final_data['Category'] = "Furniture"

final_data[final_data['Actual_Sales'].isnull()]

input_df = y.reset_index()

input_df.rename(columns = {'Order Date':'Date','Sales':'Actual_Sales'}, inplace=True)

input_df['Category'] = 'Furniture'

input_df['MAPE'] = np.NAN

input_df['Forecasted_Sales'] = np.NAN

# Write back the results into the lakehouse

final_data_2 = pd.concat([input_df,final_data[final_data['Actual_Sales'].isnull()]])

table_name = "Demand_Forecast_New_1"

spark.createDataFrame(final_data_2).write.mode("overwrite").format("delta").save(f"Tables/{table_name}")

print(f"Spark DataFrame saved to delta table: {table_name}")

Passaggio 5: visualizzare in Power BI

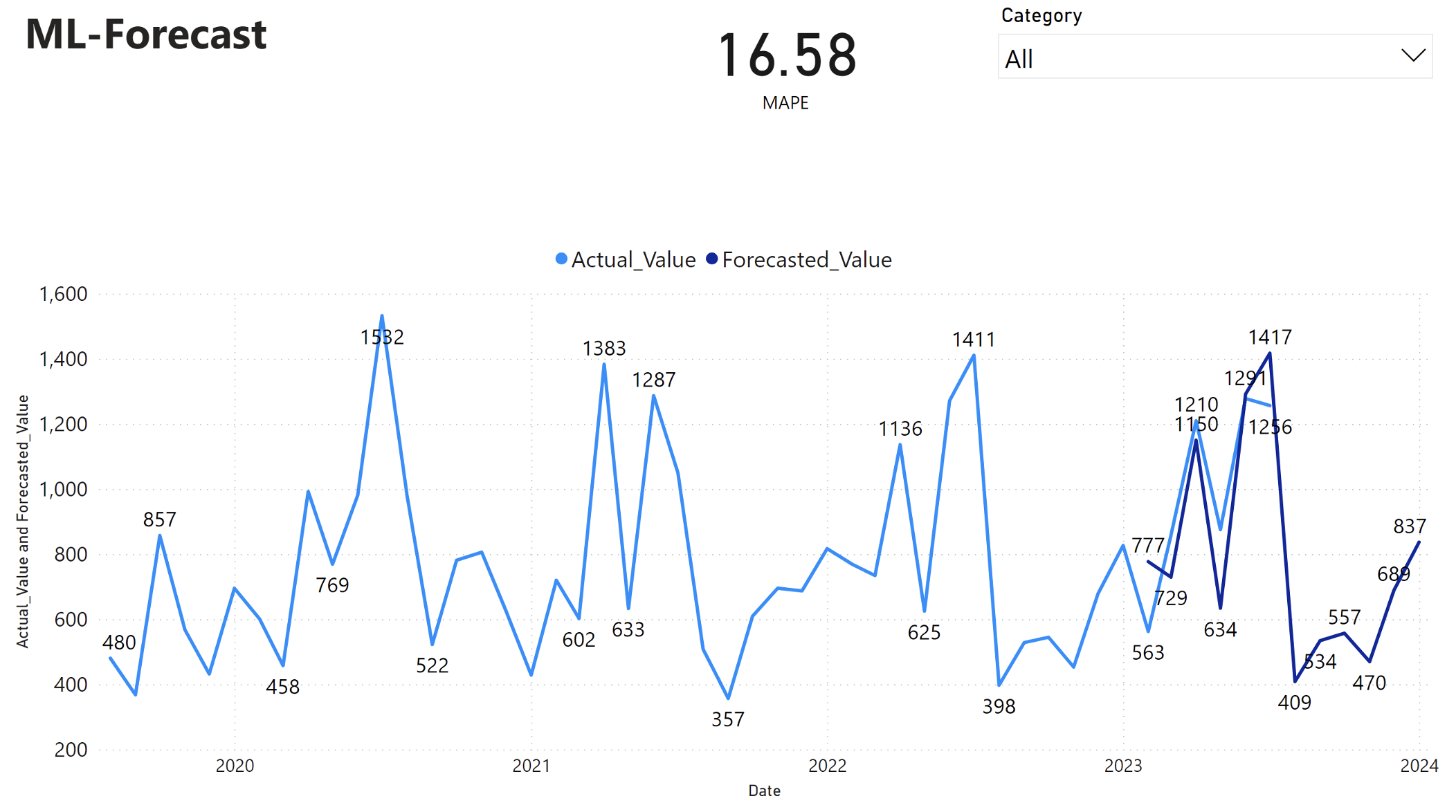

Il report di Power BI mostra un errore percentuale assoluto medio (MAPE) pari a 16,58. La metrica MAPE definisce l'accuratezza di un metodo di previsione. Rappresenta l'accuratezza delle quantità previste, rispetto alle quantità effettive.

MAPE è una metrica semplice. Un MAPE del 10% rappresenta che la deviazione media tra i valori previsti e i valori effettivi è 10%, indipendentemente dal fatto che la deviazione sia positiva o negativa. Gli standard dei valori MAPE desiderabili variano in tutti i settori.

La linea blu chiaro in questo grafico rappresenta i valori effettivi delle vendite. La linea blu scuro rappresenta i valori delle vendite previste. Il confronto delle vendite effettive e previste rivela che il modello prevede in modo efficace le vendite per la categoria Furniture nei primi sei mesi del 2023.

In base a questa osservazione, è possibile avere fiducia nelle capacità di previsione del modello per le vendite complessive negli ultimi sei mesi del 2023 e estendersi nel 2024. Questa fiducia può informare decisioni strategiche sulla gestione dell'inventario, l'approvvigionamento di materie prime e altre considerazioni relative all'azienda.